RPP może jeszcze lekko wzmocnić krótki koniec krzywej dochodowości. Złoty próbuje skorzystać na pogorszeniu sentymentu względem dolara. Przy EURUSD rosnącym powyżej 1,24 kurs EURPLN chwilowo spadł poniżej 4,18. Środowy wydźwięk posiedzenia RPP może ponownie osłabić naszą walutę.

Rynek stopy procentowej

Na krajowym rynku stopy procentowej wtorkowa sesja przyniosła wyraźny wzrost rentowności obligacji skarbowych widoczny głównie na dłuższym końcu krzywej. W efekcie doszło do jej wyraźnego wystromienia.

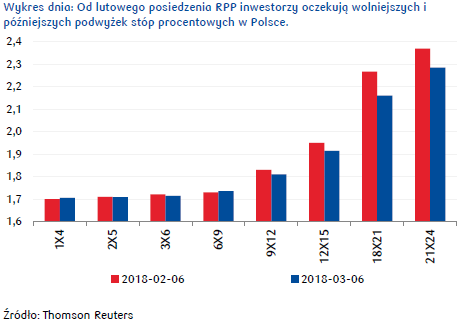

Notowania krótkoterminowych instrumentów cały czas znajdują oparcie w łagodnej polityce pieniężnej NBP. Rynek wycenia w pełni jedną podwyżkę stóp procentowych o 25 pb. na przełomie I i II kwartału 2019 r. oraz kolejne 25 pb. w II półroczu przyszłego roku. Dodatkowo na przełomie 2019 i 2020 r. notowania uwzględniają blisko połowę trzeciego ruchu o 25 pb. Warto w tym kontekście przypomnieć, że od ostatniego posiedzenia RPP oczekiwania te zostały wyraźnie skorygowane w dół. W kontekście środowego posiedzenia Rady powstaje, zatem pytanie, czy Rada może być jeszcze bardziej gołębia? Biorąc pod uwagę trendy makroekonomiczne jest to możliwe, chociaż trudno spodziewać się na rynku istotniejszej reakcji. Niemniej rynek może dalej przesuwać w czasie moment pierwszej podwyżki, a także obniżać skalę ruchu. Taką reakcję mogłoby wywołać silniejsze akcentowanie przez RPP rosnącego prawdopodobieństwa braku zmian stóp procentowych w dużej części 2019 r. Za takim scenariuszem może opowiadać się też coraz liczniejsza grupa członków RPP, dodatkowo uwiarygadniając ten scenariusz. Za dalszym łagodzeniem retoryki przemawiać będzie krótkoterminowy spadek inflacji i wyhamowanie momentum w gospodarce na początku roku, brak presji inflacyjnej w kraju i na świecie, umocnienie złotego (pomijając jego deprecjację z ostatnich dni), czy luzowanie polityki pieniężnej w Europie. Pewnym czynnikiem ryzyka może być nowa projekcja inflacja NBP, ale inwestorzy raczej większą wagę będą przykładać do wcześniej wspomnianych uwarunkowań makroekonomicznych. W reakcji na posiedzenie banku centralnego możliwy jest lekki spadek notowań w tenorach 2Y-3Y przy stabilnych stawkach rocznych. To prowadzić będzie do płaszczenia krzywej na krótkim jej końcu. W najbliższych tygodniach rentowności polskich „dwulatek” mogą konsolidować się blisko 1,65%-1,70%, mimo presji ze strony rynków bazowych.

Z kolei dłuższy koniec krzywej dochodowości pozostawać będzie zapewne pod wpływem nastrojów globalnych. Te są bardzo zmienne, determinowane trudnymi do przewidzenia czynnikami politycznymi (m.in. wybory we Włoszech, czy zapowiedzi wprowadzenia taryf handlowych przez USA). Rynek finansowy na świecie pozostaje niestabilny, chociaż wydaje się jakby krótkoterminowo powracał apetyt na ryzyko. Przy takim scenariuszu oczekiwać można stabilizacji rentowności US Treasuries 10Y w okolicach 2,80%-2,90%, natomiast Bundów 10Y blisko 0,65% (za krótkoterminowym spadkiem rentowności przemawiać może jeszcze czwartkowe posiedzenie EBC). To z kolei sugerowałoby stabilizację polskich 10-letnich papierów blisko 3,30% do końca miesiąca. Autor: Mirosław Budzicki, PKO Bank Polski

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

Wtorek na rynku główniej pary walutowej przyniósł wzrosty euro względem dolara powyżej 1,24. Od momentu ogłoszenia przez Donalda Trumpa zamiaru nałożenia wysokich taryf celnych na stal i aluminium importowane do USA dolar amerykański (podobnie jak dolar kanadyjki, który we wtorek notował najsłabsze poziomy od blisko ośmiu miesięcy) znajduje się pod presją podaży. Choć propozycje Trumpa spotkały się z ostrą krytyką zarówno ze strony partnerów handlowych i politycznych USA, jak i amerykańskich firm (na rynku zrodziły się opinie, że mogą one przynieść odwetowe działania krajów, które zostałyby najbardziej dotknięte wyższymi taryfami, w tym Brazylii, Korei Południowej, Chin i Unii Europejskiej), prezydent nie wycofał swoich wypowiedzi. Dodatkowo wsparciem dla euro okazało się weekendowe porozumienie w kwestii utworzenia rządu koalicyjnego w Niemczech, po tym jak niepewność polityczna trzymała rynki od wrześniowych wyborów parlamentarnych. W tej sytuacji nawet wynik wyborów we Włoszech zapowiadający powrót niestabilności kraju i będący przesłanką do osłabienia euro został zmarginalizowany. W rezultacie wspólna waluta jest w stanie utrzymywać relatywnie wysokie poziomy względem dolara pomimo nieustępowania czynników o charakterze dla niej negatywnym, w tym oczekiwań na gołębie posiedzenie EBC.

We wtorek na rynek dotarły dodatkowo doniesienia, że czołowi amerykańscy Republikanie ostrzegli przed negatywnymi skutkami zapowiedzi Trumpa dla amerykańskich spółek powiązanych ze stalą lub aluminium. Inwestorzy odebrali to jako szansę na polubowne rozwiązanie „problemu”, co paradoksalnie dodatkowo osłabiło dolara. W średnim horyzoncie perspektywa wyższych cen za towary z importu lub krajowe substytuty dawałaby pole do agresywniejszej polityki Fed (poprzez zwiększenie dochodów podatkowych, co jest szczególnie ważne w kontekście reformy podatkowej w USA), a wycofanie się z podwyżki ceł takie możliwości częściowo może ograniczać. Ponadto, apetyt na ryzyko podniosły informacje o możliwych rozmowach Korei Północnej o denuklearyzacji Półwyspu Koreańskiego i normalizacji stosunków z Koreą Pd oraz Stanami zjednoczonymi. Do tego dane z USA lekko rozczarowały (w styczniu zamówienia w przemyśle spadły o 1,3% m/m). W rezultacie indeks DXY (pokazujący siłę dolara względem koszyka walutowego) spadł do poziomu najniższego od blisko miesiąca.

Na pogorszeniu sentymentu względem dolara próbuje skorzystać złoty, w ostatnich dniach oddalając się od marcowych minimów (EURPLN blisko 4,20). We wtorek notowania EURPLN chwilowo spadły poniżej 4,18. Jednakże kluczowe dla sentymentu rynkowego może okazać się czwartkowe posiedzenie EBC. Spodziewane utrzymanie gołębiej postawy (nie tylko ze względu na niską inflację w strefie euro, ale też sygnalizowana wielokrotnie niechęć banku centralnego do mocnej waluty) powinno umocnić dolara kosztem euro i złotego. Powrót do spadków eurodolara mogą już wywołać środowe publikacje z USA dot. rynku pracy (wg ADP) i stanu gospodarki (wg Beżowej Księgi Fed) wspierające oczekiwania na dalszą normalizację amerykańskiej polityki monetarnej.

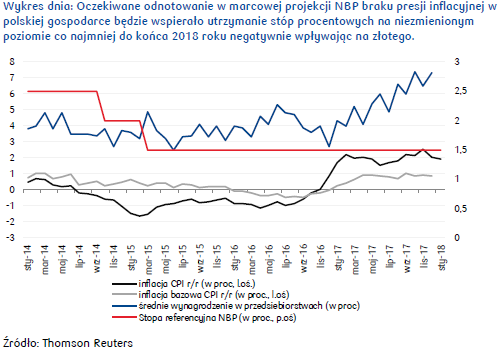

W kraju zaś, spodziewane odnotowanie w marcowej projekcji NBP (z którą RPP zapozna się podczas środowego posiedzenia decyzyjnego) braku presji inflacyjnej w polskiej gospodarce pomimo rosnących płac będzie wspierało utrzymanie stóp procentowych na niezmienionym poziomie w najbliższych kwartałach, dodatkowo negatywnie wpływając na złotego. W najbliższych dniach Kurs EURPLN powinien więc powrócić do trendu wzrostowego.

Autor: Joanna Bachert, PKO Bank Polski