Zgodnie z oczekiwaniami RPP nie zmieniła głównych stóp procentowych NBP (stopa referencyjna: 1,50%).

Rada zdecydowała o obniżce do 0,50% stopy oprocentowania środków utrzymywanych jako rezerwa obowiązkowa w banku centralnym (co do zasady 3,5% depozytów: obecnie ok. 42 mld PLN oprocentowanych do końca roku na 1,35%). Zmiana ta miała wg deklaracji RPP charakter techniczny i doprowadzi do ujednolicenia oprocentowania środków składanych w NBP w formie transakcji depozytowych oraz tych utrzymywanych na rachunku rezerwy obowiązkowej (w części objętej wymogiem). Pozwoli ona NBP wygospodarować w przyszłym roku przynajmniej 360 mln PLN dodatkowego zysku (przy zał. niemalejącej stopy rezerwy i rosnącego poziomu depozytów). Jednocześnie jednak osłabi to rentowność banków w przyszłym roku, co w obliczu postępującego wzrostu wymogów regulacyjnych (wzrost bufora zabezpieczającego, wzrost wag ryzyka dla kredytów walutowych, wejście w życie MSSF 9 vs zastąpienie „4% bufora KNF” 3% buforem ryzyka systemowego) może się przełożyć na zacieśnienie ich akcji kredytowej.

Wymowa komunikatu pozostała gołębia. RPP podkreśliła w nim m.in. stabilny poziom wynagrodzeń i wyhamowanie dynamiki jednostkowych kosztów pracy w 3q17 oraz niebazowy charakter wzrostu inflacji (argumenty wspierające gołębie skrzydło). Podtrzymała też konkluzję, że bieżący poziom stóp sprzyja utrzymaniu zrównoważonego wzrostu i równowagi makroekonomicznej.

Podczas konferencji Prezes A. Glapiński ocenił, że bieżące dane wzmacniają jego przekonanie o potrzebie utrzymania stóp procentowych bez zmian do końca 2018r. W jego ocenie bieżąca bardzo dobra sytuacja makroekonomiczna Polski (zrównoważony wzrost, ożywienie inwestycji, brak napięć na rynku pracy, inflacja w celu NBP) potwierdza słuszność prowadzonej dotychczas przez RPP polityki i oznacza, że nie wymaga ona żadnych zmian. Deklaracja ta jest kwintesencją różnicy pomiędzy RPP a naszym postrzeganiem polityki pieniężnej. W naszej ocenie bieżąca bardzo dobra kondycja gospodarki jest w warunkach coraz bardziej rozgrzanego rynku pracy wskazaniem do stopniowego podnoszenia stóp procentowych, a nie argumentem za ich stabilizacją.

Istotnym elementem determinującym nastawienie RPP pozostaje kurs złotego. A. Glapiński podkreślił umocnienie polskiej waluty względem euro o 6% co – w jego ocenie – jest istotnym zacieśnieniem polityki pieniężnej.

Osiągnięcie przez stopę inflacji CPI celu NBP w listopadzie (najprawdopodobniej) nie przełożyło się na złożenie wniosków o podwyżkę stóp przez żadnego z jastrzębich członków Rady. Naszym zdaniem wynika to z oczekiwanego osłabienia inflacji na przełomie roku oraz wciąż niskiej dynamiki inwestycji. Wobec powyższego spodziewamy się, że pierwsze wnioski mogą się pojawić w 2q18 (po odbiciu inflacji od marca i dalszym przyspieszeniu inwestycji publicznych). Podwyżki stóp spodziewamy się natomiast dopiero pod koniec przyszłego roku.

Węgierska gospodarka wzrosła w 3q17 o 3,9% r/r wobec 3,3% r/r w 2q17, a jej wynik jest o 0,3 pkt. proc. wyższy niż wskazywał szacunek flash. Konsumpcja w sektorze gospodarstw domowych wzrosła o 4,7% r/r (vs. 4,8% r/r w 2q17), wspierana niewątpliwie przez bardzo dobrą sytuację na rynku pracy (szybki wzrost płac i niskie bezrobocie). Inwestycje już trzeci kwartał z rzędu odnotowały wzrost przekraczający 20% r/r, co jest związane z niską bazą z 2016r., kiedy (podobnie jak w Polsce) dopiero uruchamiano środki z nowej perspektywy finansowej UE. W gospodarce węgierskiej import rośnie wyraźnie szybciej niż eksport. W konsekwencji saldo wymiany z zagranicą ograniczyło roczną dynamikę PKB w 3q17 o 3,2 pp. W danych widać więc pogorszenie równowagi zewnętrznej gospodarki. W naszej ocenie bieżąca sytuacja w gospodarce nie uzasadnia dalszego luzowania polityki pieniężnej prowadzonego przez MNB.

Wzrost sprzedaży detalicznej w strefie euro wyhamował w październiku do 0,4% r/r z 4,0% r/r we wrześniu. Spowolnienie było oczekiwane i odzwierciedlało w głównej mierze niższe zakupy odzieży i obuwia w obliczu nietypowo wysokich temperatur, Rekordowe nastroje konsumentów w listopadzie sugerują, że sprzedaż odbije w kolejnych miesiącach, a konsumpcja pozostanie filarem wzrostu PKB.

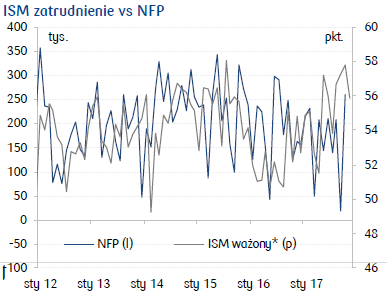

Listopadowe odczyty indeksów nastrojów ISM wskazują na potencjał do wyższego niż odnotowywany przed sezonem huraganowym (ok. 180 tys.) wzrostu zatrudnienia w amerykańskim sektorze pozarolniczym.

Źródło: PKO Bank Polski