Sesja na Starym Kontynencie w środę zakończyła się głównie stratami na bazowych indeksach. Kursy akcji europejskich banków odbiły po kilku ciężkich dniach, jednak nie pomagało to giełdowym indeksom, którym z trudem udało się na krótki czas wyjść ponad kreskę, aby za chwilę znów zaświecić się na czerwono. W rezultacie, francuski CAC40 stracił na koniec dnia 0,16%, a brytyjski FTSE100 spadł o 0,17%. Jedynie u naszych sąsiadów zza Odry dzień zakończył się na plusie, gdzie DAX zyskał 0,26%.

Przy Książęcej wyraźnie brakowało wczoraj paliwa do wzrostów. Po wtorkowych solidnych wzrostach indeksów, na które w głównej mierze wpływały drożejące banki, strona popytowa nie była w stanie utrzymać wysokiego tempa i pozwoliła powrócić indeksowi WIG20 poniżej poziomu 1800 pkt. Wspomniany indeks stracił 0,75%.

W ciągu dnia inwestorzy otrzymali porcję danych z Azji i Europy. To wskaźniki PMI w sektorze usług na koniec lipca i dane o sprzedaży detalicznej w strefie euro w czerwcu. Indeks PMI, określający koniunkturę w sektorze usług Chin wyniósł w lipcu 51,7 pkt. wobec 52,7 pkt w poprzednim miesiącu. W Europie zać PMI we Francji w usługach w lipcu wyniósł 50,5 pkt., w Niemczech 54,4 pkt., a w strefie euro 52,9 pkt. Najsłabszy wynik otrzymali inwestorzy z Wielkiej Brytanii, gdzie powyższy odczyt wyniósł 47,4 pkt. co jest najniższą publikacją od 2009 roku. Jedynie informacyjnie, wartość wskaźnika PMI powyżej 50 punktów oznacza ożywienie w sektorze, a poniżej jego kurczenie.

Sprzedaż detaliczna w strefie euro w czerwcu w ujęciu miesięcznym pozostała bez zmian, a miesiąc wcześniej wzrosła o 0,4% (zgodnie z prognozami). Natomiast w ujęciu rocznym wzrosła o 1,6%, po wzroście w poprzednim miesiącu również o 1,6%. Tu jednak analitycy spodziawali się wzrostu o 1,8%.

W Stanach Zjednoczonych opublikowana została weryfikacja indeksu PMI dla sektora usług w lipcu, który wyniósł 51,4 pkt. (prognoza 50,9 pkt.). Większe znaczenie jednak miała publikacja indeksu ISM dla amerykańskiego sektora usług, który wyniósł w lipcu 55,5 pkt. (oczekiwano 56 pkt.). Niewielki wpływ na zachowanie inwestorów miała publikacja raportu ADP o zmianie zatrudnienia w sektorze prywatnym. Oczekiwano utworzenia 170 tys. miesjc pracy, a w rzeczywistości było to 179 tys.

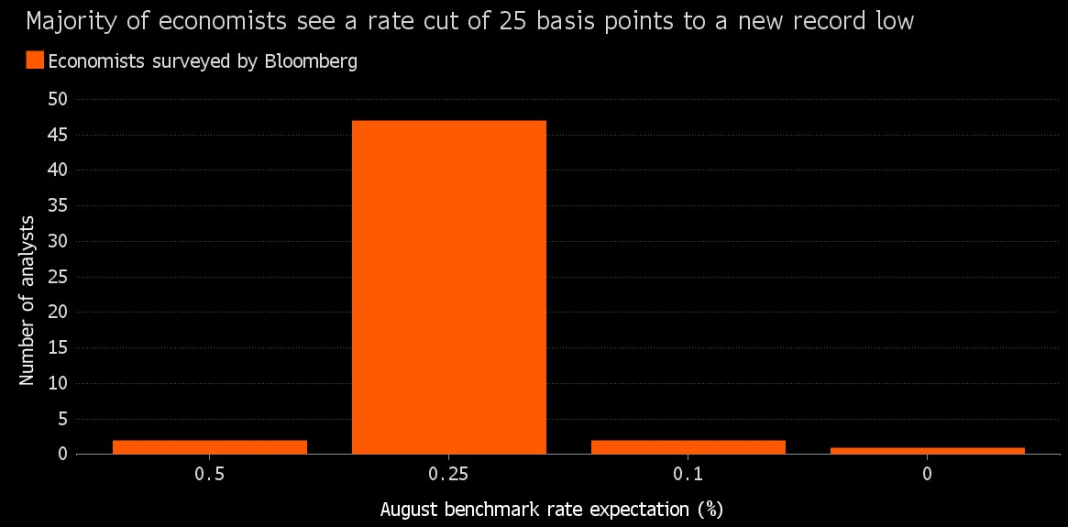

Dziś, jednym z ważniejszych wydarzeń będzie publiczne wystąpienie szefa Bank of England po ogłoszeniu decyzji w sprawie stóp procentowych. Na poprzednim – pierwszym po decyzji o Brexicie – posiedzeniu, drugi najstarszy bank centralny świata zaskoczył rynek nie obniżając stóp procentowych. Tym razem inwestorzy ponownie spodziewają się kroku w stronę poluzowania polityki monetarnej. Według ekonomistów ankietowanych przez agencję Bloomberg zakładane jest cięcie stóp procentowych o 25 punktów bazowych. Po południu nadejdą dane zza oceanu – liczba wniosków o zasiłek dla bezrobotnych w USA oraz dane o zamówieniach na dobra trwałe.

Sesja w USA:

Środowa sesja na nowojorskich giełdach zakończyła się nieznacznymi wzrostami najważniejszych indeksów. Po danych na temat zapasów ropy naftowej w USA o 3% poszły w górę ceny surowca. Z raportu Departamentu Energii USA wynika, że zapasy ropy wzrosły w ubiegłym tygodniu o 1,4 mln baryłek, jednocześnie o 3,26 mln baryłek spadły zapasy benzyny.

Na koniec dnia indeks Dow Jones Industrial Average zyskał 0,23%, S&P500 wzrósł o 0,31%, a Nasdaq Composite o 0,43%.

Waluty:

Kurs EURUSD na koniec środowych notowań dotarł do poziomu 1,1149, a tym samym spadł o 0,69%. Para EURGBP straciła 0,49% i osiągnęła poziom 0,8365, natomiast EURJPY spadła o 0,37% osiągając 112,86.

Polska waluta jest dziś rano wyceniana przez rynek następująco: 4,2938 PLN wobec euro, 3,8557 PLN wobec dolara amerykańskiego, 3,9609 PLN wobec franka szwajcarskiego i 5,1231 PLN wobec funta szterlinga.

Surowce:

Notowania złota w środę spadły o 0,61% do poziomu 1356,10 USD za uncję. Srebro straciło 1,07% i było notowane po 20,453 USD za uncję.

Po publikacji danych dotyczących zapasów ropy naftowej, cena surowca rosła o ponad 3%. Za baryłkę WTI trzeba było zapłacić na koniec środowych notowań 40,83 (+3,34%), a za Brent 43,10 (+3,11%).

Konrad Mikołajko

Head of Support

Patron FX