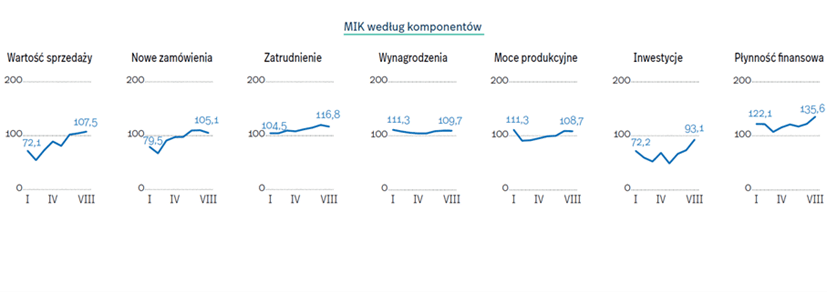

Miesięczny Indeks Koniunktury wzrósł w sierpniu o kolejne 3,9 pkt., a jego poziom wynosi obecnie 110,9 pkt. Oznacza to dalszą poprawę koniunktury oraz wskazuje na wyraźną przewagę pozytywnych nastrojów przedsiębiorców. To trzeci – od początku roku – odczyt MIK powyżej poziomu neutralnego. Od czerwca wartość wskaźnika systematycznie rośnie. O wyższym wyniku MIK w ósmym tegorocznym odczycie w największym stopniu zadecydowały: wzrost wartości sprzedaży (+3,2 pkt.), płynności finansowej (+13,3 pkt.) oraz inwestycji (+19,6 pkt.). – wynika z sierpniowego notowania wskaźnika przygotowanego przez Polski Instytut Ekonomiczny we współpracy z Bankiem Gospodarstwa Krajowego.

W sierpniowym odczycie wszystkie komponenty MIK – poza inwestycjami – osiągnęły poziom powyżej odczytu neutralnego. Najwyższe wartości wskaźnika dotyczyły płynności finansowej (135,6) oraz zatrudnienia (116,8) i wynagrodzeń (109,7). Jedynym komponentem pozostającym poniżej odczytu neutralnego od początku roku są inwestycje. Jednak wartość tego wskaźnika sukcesywnie wzrasta od maja, a w odczycie sierpniowym osiągnęła poziom 93,1 pkt., czyli o 19,6 pkt. więcej niż w lipcu i aż o 44 pkt. więcej niż w maju. W porównaniu z lipcem, poprawę wyników zaobserwowano w sprzedaży i w płynności finansowej przedsiębiorstw, natomiast pogorszenie – w liczbie nowych zamówień. Moce produkcyjne pozostały na podobnym poziomie jak w poprzednim miesiącu.

Już od trzech miesięcy MIK pokazuje dobrą koniunkturę, a w sierpniu osiągnął najwyższy poziom z dotychczas przez nas notowanych. W sierpniu nastroje wzrosły zwłaszcza

w branży TSL i budowlanej, co jest uzasadnione sezonowym ożywieniem ich działalności. Wskaźnik dla produkcji nadal pozostaje na najwyższym poziomie spośród wszystkich branż, chociaż w sierpniu nastąpił jego niewielki spadek. Wystąpiła więc zgodność odczytu MIK ze wskaźnikiem PMI dla polskiego przemysłu, który również uległ obniżeniu. Przedsiębiorstwom coraz trudniej zaspokoić popyt, co potwierdza rosnąca liczba firm deklarujących zbyt małe moce produkcyjne. Zrozumiały jest więc zdecydowany wzrost wskaźnika inwestycji. Warte podkreślenia jest to, że firmy nie tylko korzystnie oceniają obecną sytuację, ale patrzą z optymizmem w przyszłość. Wzrósł zarówno indeks prognostyczny, jak i diagnostyczny, a oba indeksy przekraczają poziom neutralny. Fakt, że prognostyczny jest znacznie wyższy od diagnostycznego może świadczyć o tym, że przedsiębiorstwa nie obawiają się powrotu obostrzeń stosowanych podczas dotychczasowych fal pandemii i nauczyły się funkcjonować w trudnych warunkach pandemii – mówi Piotr Ważniewski, analityk z zespołu foresightu gospodarczego Polskiego Instytutu Ekonomicznego.

Największa poprawa widoczna w małych firmach i branży TSL

W sierpniu zaobserwowano poprawę sytuacji małych przedsiębiorstw, które jeszcze miesiąc temu wskazywały odczyt poniżej neutralnego. W ich przypadku odczyt koniunktury wzrósł o 11,6 pkt. Wzrost nastąpił również wśród dużych podmiotów (o 4,3 pkt.) i uplasował je na pierwszym miejscu pod względem oceny koniunktury gospodarczej. Pogorszenie nastrojów w sierpniu obserwujemy w średnich firmach, jednak, mimo spadku nastrojów (-8,4 pkt.), nadal są one powyżej odczytu neutralnego. Dość pesymistycznie koniunkturę nadal oceniają mikrofirmy.

Poprawa nastrojów najsilniej ujawniła się wśród firm branży TSL (+7,9 pkt. m/m) oraz budowlanych (+6 pkt.) i handlowych (+4,7 pkt.). Natomiast nieznaczny spadek nastrojów odnotowały firmy produkcyjne (-1,8 pkt.) i usługowe (-3,2 pkt.), ale nadal w tych branżach poziom MIK jest znacznie powyżej odczytu neutralnego.

Co piąta firma więcej inwestuje, co dziesiąta planuje podwyżki

Z sierpniowego odczytu wynika, że aż 89 proc. firm w najbliższych trzech miesiącach planuje pozostawić wynagrodzenia na niezmienionym poziomie, a co dziesiąte przedsiębiorstwo chce je zwiększyć. Największy odsetek wskazań dotyczących podniesienia wynagrodzeń dotyczy dużych przedsiębiorstw (16 proc.). Na podwyższenie wynagrodzeń najczęściej gotowa jest branża budowlana (16 proc. wskazań, podobnie jak w poprzednim miesiącu) oraz handel (11 proc. wskazań, niemal dwukrotnie więcej względem poprzedniego miesiąca).

W sierpniowym badaniu udział przedsiębiorstw, które poniosły wydatki inwestycyjne to 48 proc. (o 2 pkt. proc. więcej m/m), a udział przedsiębiorstw nie inwestujących to 52 proc.. Wydatki inwestycyjne deklarują i nie zmniejszają przede wszystkim firmy duże (67 proc. wobec 62 proc. w lipcu) oraz produkcyjne (50 proc. wobec 45 proc. w lipcu). Wyższy poziom wydatków inwestycyjnych niż w poprzednich trzech miesiącach dotyczy 22 proc. firm. Systematycznie zmniejsza się również udział przedsiębiorstw, które nie inwestują.

Przy optymistycznej teraźniejszości, przyszłość również rysuje się optymistycznie

Po raz pierwszy od stycznia indeks diagnostyczny osiągnął wartość przekraczającą odczyt neutralny. Wyniki indeksu diagnostycznego i prognostycznego wskazują, że zarówno obecna koniunktura, jak i przyszła są dobrze postrzegane Indeks diagnostyczny, wyznaczony na podstawie aktualnej wartości sprzedaży, liczby nowych zamówień, mocy produkcyjnych oraz poziomu inwestycji, wynosi w sierpniu 103,6 pkt.

i jego wartość wzrosła od pomiaru w lipcu o 4,3 pkt. Z kolei indeks prognostyczny, wyznaczony na podstawie ocen planowanej wielkości sprzedaży, zatrudnienia, wynagrodzeń pracowników oraz oceny płynności finansowej, wynosi 115,9 pkt., co również oznacza wzrost w porównaniu z lipcem o 2,4 pkt.

MIK wyraźnie wyższy od neutralnego poziomu potwierdza solidny stan krajowej koniunktury. Niemniej, biorąc pod uwagę sektorową strukturę, w tym wzrost składowej dla budownictwa, sierpniowa poprawa ma po części charakter sezonowy. Można zauważyć wygasanie efektu nadrabiania strat z pierwszej części roku związanych

z wcześniejszymi restrykcjami epidemicznymi. Wiele wskazuje, że koniunktura przechodzi w stan stabilizacji na wysokim poziomie. Sygnalizują to, mniej dynamiczne niż

w poprzednich miesiącach, deklarowane wzrosty sprzedaży oraz ostrożniej formułowane w tym względzie oczekiwania. Przedsiębiorstwa nieco wolniej zwiększają zatrudnienie, czemu towarzyszy stabilna presja płacowa. Zwiększenie aktywności przedsiębiorstw

w ostatnich miesiącach skutkuje uwidocznioną poprawą ich sytuacji płynnościowej.

W sierpniu jej oceny były najlepsze w bieżącym roku. Daje to nadzieję, że kolejne miesiące przyniosą sygnały silniejszego ożywienia w inwestycjach, w zakresie których wyniki badania MIK pozostawiają spory niedosyt. W tym kontekście odnotować można także stopniowo rosnący niedobór mocy produkcyjnych w przemyśle – konkluduje Piotr Dmitrowski z departamentu badań i analiz Banku Gospodarstwa Krajowego.