Druga część tygodnia przynosi decyzje trzech banków centralnych G10, choć w żadnym przypadku nie zapowiada się na przełomowe postanowienia. Ze Szwajcarii ponownie usłyszymy, że frank jest przewartościowany, Bank Anglii będzie bardziej ostrożny po trudnym wyniku wyborów, a Bank Japonii nie spieszy się ze strategią wycofania z ultra-łagodnej polityki.

Narodowy Bank Szwajcarii

Po SNB spodziewamy się tego samego, co dotychczas – bank pozostawi stopę procentową bez zmian, podkreśli swoje gołębie nastawienie, a jednocześnie przypomni, że frank jest „znacząco przewartościowany”. Sytuacja gospodarcza Szwajcarii nie uległa większej zmianie od ostatniego posiedzenia w marcu. Inflacja konsumencka wróciła powyżej zera i to nie tylko z powodu pozytywnego oddziaływania zmian cen energii, gdyż inflacja bazowa także jest dodatnia. Jednak tempo ożywienia wciąż stoi pod znakiem zapytania, gdyż wzrost PKB w I kw. przyniósł marne 0,3 proc. k/k. Konsumpcja prywatna pozostaje słaba, a przyspieszenie inwestycji i eksportu sugeruje, ze za wzrost gospodarczy odpowiada przede wszystkim popyt zewnętrzny (ożywienie w strefie euro).

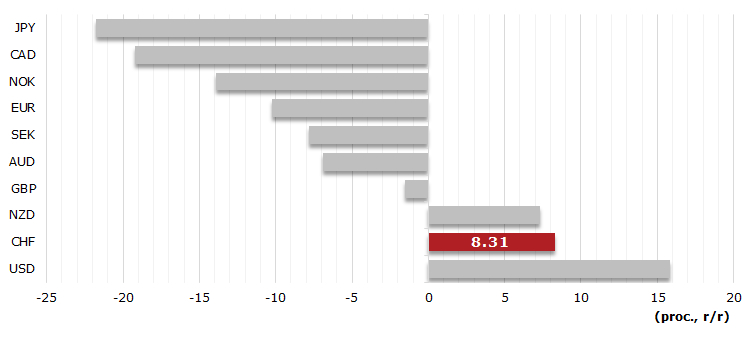

SNB uważnie obserwuje kurs franka, i ostatnie umocnienie euro i wygaśnięcie ryzyk politycznych w Eurolandzie pomogło zdjąć nieco presji aprecjacyjnej z franka. Jakkolwiek po części jest to informacja uspokajająca SNB, to popyt na „bezpiecznego” franka nie znika całkowicie, co podtrzymuje konieczność interwencji walutowych. Ogólnie jednak nie spodziewamy się zwiększonej zmienności CHF wokół decyzji SNB.

SNB uważnie obserwuje kurs franka, i ostatnie umocnienie euro i wygaśnięcie ryzyk politycznych w Eurolandzie pomogło zdjąć nieco presji aprecjacyjnej z franka. Jakkolwiek po części jest to informacja uspokajająca SNB, to popyt na „bezpiecznego” franka nie znika całkowicie, co podtrzymuje konieczność interwencji walutowych. Ogólnie jednak nie spodziewamy się zwiększonej zmienności CHF wokół decyzji SNB.

Bank Anglii

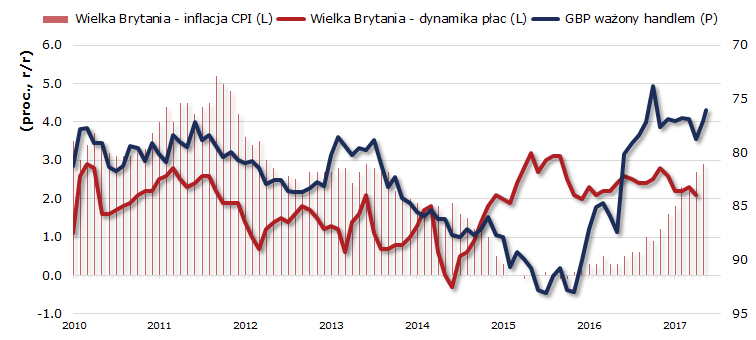

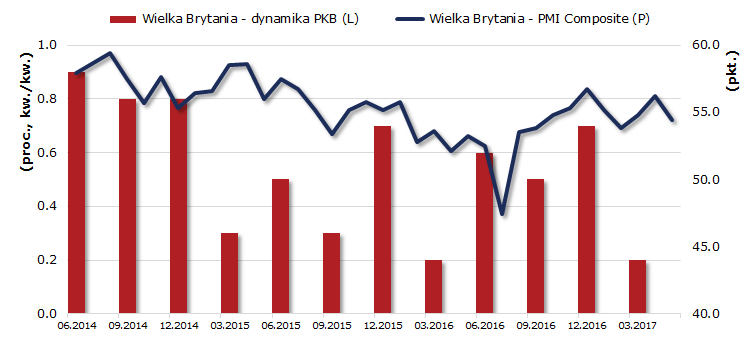

W odpowiedzi na wynik zeszłotygodniowych wyborów parlamentarnych Bank Anglii ma więcej powodów, by zachować ostrożność, mając wątpliwości, czy niepewność polityczna nie uderzy mocniej w sentyment konsumentów i biznesu w Wielkiej Brytanii. Dane z gospodarki wypadają mieszanie – z jednej strony produkcja i konsumpcja nie mogą wypracować jednostajnego trendu, indeksy PMI zaczynają słabnąć (choć wskazują na ożywienie), za to inflacja pokazuje siłę. Ten ostatni element wzmacnia stronę jastrzębi w BoE i między innymi dlatego Kristin Forbes głosowała ostatnio za podwyżką stóp procentowych (jej zdaniem przyspieszenie inflacji i stabilna aktywność gospodarcza nie uzasadniają tak niskich stóp procentowych). Jednakże BoE w majowym komunikacie podkreślił, że wyższa inflacja to przede wszystkim skutek silne deprecjacji funta z ostatniego roku. O tym, że wyższa dynamika cen się nie utrzyma świadczy np. wciąż niska presja płacowa. Rynek stopy procentowej odsunął wycenę pierwszej podwyżki stóp procentowych na 2020 rok i w najbliższym czasie nie widzimy, aby oczekiwania dotyczące ścieżki polityki pieniężnej stały się wspierające dla funta. Pozostajemy negatywnie nastawieni do GBP względem EUR i USD w średnim terminie.

W odpowiedzi na wynik zeszłotygodniowych wyborów parlamentarnych Bank Anglii ma więcej powodów, by zachować ostrożność, mając wątpliwości, czy niepewność polityczna nie uderzy mocniej w sentyment konsumentów i biznesu w Wielkiej Brytanii. Dane z gospodarki wypadają mieszanie – z jednej strony produkcja i konsumpcja nie mogą wypracować jednostajnego trendu, indeksy PMI zaczynają słabnąć (choć wskazują na ożywienie), za to inflacja pokazuje siłę. Ten ostatni element wzmacnia stronę jastrzębi w BoE i między innymi dlatego Kristin Forbes głosowała ostatnio za podwyżką stóp procentowych (jej zdaniem przyspieszenie inflacji i stabilna aktywność gospodarcza nie uzasadniają tak niskich stóp procentowych). Jednakże BoE w majowym komunikacie podkreślił, że wyższa inflacja to przede wszystkim skutek silne deprecjacji funta z ostatniego roku. O tym, że wyższa dynamika cen się nie utrzyma świadczy np. wciąż niska presja płacowa. Rynek stopy procentowej odsunął wycenę pierwszej podwyżki stóp procentowych na 2020 rok i w najbliższym czasie nie widzimy, aby oczekiwania dotyczące ścieżki polityki pieniężnej stały się wspierające dla funta. Pozostajemy negatywnie nastawieni do GBP względem EUR i USD w średnim terminie.

Bank Japonii

Dwudniowe posiedzenie BoJ kończy się w piątek nad ranem polskiego czasu. Powszechnie oczekuje się, że bank nie zmieni parametrów polityki monetarnej. Jednakże ostatnio uwagę przyciąga kwestia komunikacji strategii odejścia od ultra-łagodnego nastawienia, szczególnie po tym, jak w ubiegłym tygodniu prasa informowała, że BoJ rozważa zmianę w odniesieniu do strategii wyjścia. Dotychczas bank ucinał komentarze twierdzeniem, że jest za wcześnie na takie rozważania, ale ożywienie tematu przez ECB i Fed wywiera presję na BoJ. Pomimo tego jest mało prawdopodobne, aby piątkowy komunikat przyniósł przełomowe postanowienia. Problemem BoJ w dalszym ciągu pozostaję uporczywie niska inflacja. Nawet jeśli po stronie aktywności gospodarczej widać jasne punkty, sądzimy, że w najbliższym czasie bank pozostanie pasywny. Taki przekaz powinien utrzymać stabilne notowania JPY.

Dwudniowe posiedzenie BoJ kończy się w piątek nad ranem polskiego czasu. Powszechnie oczekuje się, że bank nie zmieni parametrów polityki monetarnej. Jednakże ostatnio uwagę przyciąga kwestia komunikacji strategii odejścia od ultra-łagodnego nastawienia, szczególnie po tym, jak w ubiegłym tygodniu prasa informowała, że BoJ rozważa zmianę w odniesieniu do strategii wyjścia. Dotychczas bank ucinał komentarze twierdzeniem, że jest za wcześnie na takie rozważania, ale ożywienie tematu przez ECB i Fed wywiera presję na BoJ. Pomimo tego jest mało prawdopodobne, aby piątkowy komunikat przyniósł przełomowe postanowienia. Problemem BoJ w dalszym ciągu pozostaję uporczywie niska inflacja. Nawet jeśli po stronie aktywności gospodarczej widać jasne punkty, sądzimy, że w najbliższym czasie bank pozostanie pasywny. Taki przekaz powinien utrzymać stabilne notowania JPY.

Wypowiedzi udzielił Konrad Białas, Główny Ekonomista, Dom Maklerski TMS Brokers S.A.