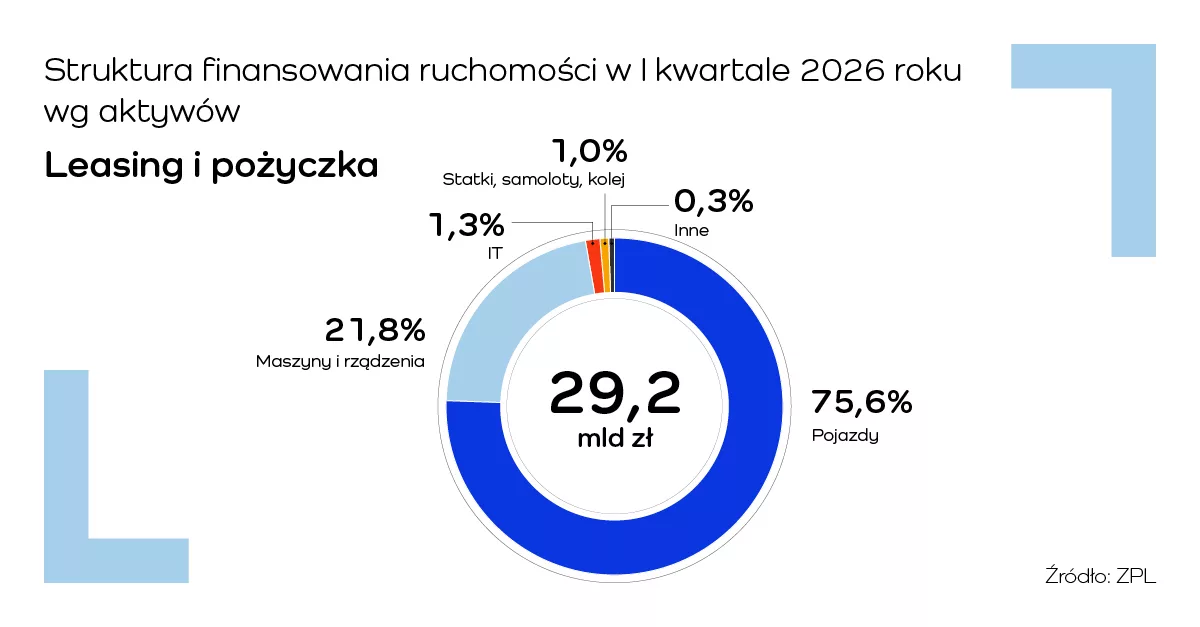

- Rynek leasingu wzrósł o 10,8 proc. r/r, osiągając wartość 29,2 mld zł w I kwartale 2026 r., co potwierdza stabilny trend wzrostowy branży

- Segment pojazdów pozostaje głównym motorem rynku – szczególnie silny wzrost odnotowano w finansowaniu pojazdów ciężkich (19 proc. r/r)

- Maszyny i urządzenia rosną umiarkowanie (8,8 proc. r/r) przy wyraźnym zróżnicowaniu sektorowym – dynamiczne wzrosty w części kategorii kontrastują ze spadkami m.in. w rolnictwie

Branża leasingowa w Polsce utrzymuje pozytywną dynamikę rozwoju. W pierwszym kwartale 2026 r. firmy leasingowe sfinansowały inwestycje przedsiębiorstw o łącznej wartości 29,2 mld zł, co oznacza wzrost o 10,8 proc. r/r.

Zdecydowanie szybciej niż leasing rosło finansowanie pożyczką leasingową. Wartość tej ostatniej wzrosła o 29 proc., do 4,6 mld zł. Leasing jest jednak dominującą formą finansowania – wartość sfinansowanych w ten sposób aktywów wyniosła 24,6 mld zł, co oznacza wzrost o 7,9 proc. r/r.

– Pierwszy kwartał 2026 roku potwierdza stabilny rozwój branży leasingowej i jej istotną rolę w finansowaniu inwestycji przedsiębiorstw. Szczególnie pozytywnie wyróżnia się segment transportu ciężkiego, który jest silnie powiązany z aktywnością gospodarczą i handlem – komentuje Monika Constant, prezeska Związku Polskiego Leasingu.

Lekkie na plusie

Największy udział w strukturze rynku niezmiennie mają pojazdy, które odpowiadają za trzy czwarte sfinansowanych inwestycji firm w Polsce przez firmy leasingowe. Wartość tego segmentu wyniosła 22,1 mld zł, co oznacza wzrost o 12,1 proc. r/r. W ramach tej kategorii finansowanie pojazdów lekkich (samochody osobowe i dostawcze do 3,5 t) osiągnęło wartość 16,5 mld zł, rosnąc o 10,1 proc. r/r i odpowiadając za 56,5 proc. całego rynku leasingu.

– Rok 2026 rozpoczął się od umiarkowanego wzrostu finansowania samochodów osobowych i dostawczych leasingiem, przy jednoczesnym wyraźnym odbiciu w segmencie pożyczki. Widzimy przyspieszenie dynamiki w kolejnych miesiącach – w marcu była ona istotnie wyższa niż w styczniu i lutym, a także przekroczyła tempo obserwowane pod koniec 2025 roku. Podobnie jak w poprzednich kwartałach, szybciej rośnie finansowanie samochodów osobowych niż lekkich pojazdów dostawczych. Zakładamy, że utrzymująca się wysoka dynamika wydatków gospodarstw domowych w 2026 roku będzie nadal wspierać popyt na pojazdy lekkie w Polsce – mówi Marcin Nieplowicz, główny ekonomista EFL i ZPL.

Ciężkie przyspieszają

Segment pojazdów ciężkich rozwijał się szybciej i widać tu wyraźne ożywienie – jego wartość wyniosła 5,4 mld zł, co oznacza wzrost o 19 proc. r/r. To już drugi miesiąc z rzędu solidnych wzrostów – po 18,6% r/r w lutym, w marcu dynamika przyspieszyła do 32,0% r/r, po znacznie słabszym początku roku i końcówce 2025 roku. Na szczególną uwagę zasługują ciągniki siodłowe, które kolejny miesiąc utrzymują bardzo wysoką dynamikę. Częściowo wynika to z efektu niskiej bazy, ale widoczny jest również pozytywny wpływ stabilizacji sytuacji gospodarczej w strefie euro. Jednocześnie obserwujemy spadki w finansowaniu naczep przy silnym wzroście w segmencie ciężarówek powyżej 3,5 tony, co wskazuje na większą rolę popytu krajowego. Jak podkreśla Marcin Nieplowicz, w kolejnych miesiącach wyniki segmentu będą w dużej mierze uzależnione od sytuacji geopolitycznej, w szczególności rozwoju wydarzeń na Bliskim Wschodzie.

Maszyny odbijają

Drugim co do wielkości segmentem po pojazdach pozostają maszyny i urządzenia, których finansowanie osiągnęło wartość 6,4 mld zł (22,3 proc. udziału w rynku), przy wzroście o 8,8 proc. r/r. Segment ten odnotował wyraźne ożywienie w marcu 2026 roku, z istotnym wzrostem rok do roku, po wcześniejszych spadkach obserwowanych na początku roku oraz umiarkowanej dynamice w końcówce 2025.

– Do lutego widoczne były wyraźne spadki w finansowaniu sprzętu budowlanego i maszyn rolniczych, natomiast marzec przyniósł odwrócenie tego trendu – dodatnie wyniki w segmencie agro oraz bardzo silne wzrosty w obszarze maszyn budowlanych i pozostałych maszyn. Wzrosty te były w dużej mierze napędzane finansowaniem pożyczką, przy bardziej umiarkowanej dynamice leasingu. Spadki w finansowaniu maszyn rolniczych w ujęciu kwartalnym są efektem pogorszenia koniunktury wśród gospodarstw rolniczych, w szczególności niższych ocen dochodowości działalności, a także wysokiej bazy z ubiegłego roku – komentuje Marcin Nieplowicz.

Finansowanie w podziale na aktywa:

- Pojazdy – 22,1 mld zł (wzrost o 12,1 proc. r/r), w tym:

- pojazdy lekkie – 16,5 mld zł (wzrost o 10,1 proc. r/r)

- pojazdy ciężkie – 5,4 mld zł (wzrost o 19,0 proc. r/r)

- inne pojazdy – 0,2 mld zł (wzrost o 5,9 proc. r/r)

- Maszyny i urządzenia – 6,4 mld zł (wzrost o 8,8 proc. r/r)

- Pozostałe ruchomości – 0,7 mld zł (wzrost o 9,1 proc. r/r)

- Nieruchomości – 0,01 mld zł (spadek o 91,9 proc. r/r/)

Prognozy 2026

Związek Polskiego Leasingu szacuje, że w 2026 roku wartość inwestycji sfinansowanych przez branżę leasingową może osiągnąć poziom 129,7 mld zł, co oznaczałoby wzrost o około 9% rok do roku. Prognoza zakłada utrzymanie stabilnej aktywności inwestycyjnej przedsiębiorstw oraz dalszą istotną rolę leasingu jako narzędzia finansowania rozwoju polskiej gospodarki. Według ZPL, 2026 rok powinien być okresem wzmożonych inwestycji, czemu sprzyjać będzie kumulacja pieniędzy unijnych z Krajowego Planu Odbudowy oraz perspektywy finansowej na lata 2021–2027. Szacuje się, że wydatki inwestycyjne finansowane z funduszy UE mogą wynieść około 182 mld zł, wobec około 63 mld zł w 2025 roku. Tak znaczący wzrost ma stanowić silny impuls dla inwestycji prywatnych, w tym sektora MŚP, co w konsekwencji powinno pozytywnie wpłynąć na rozwój rynku leasingu.

– Po umiarkowanych wynikach na początku 2026 roku, w marcu obserwowaliśmy wyraźne przyspieszenie dynamiki. To częściowo efekt odreagowania po słabszych miesiącach, na które wpływ miały m.in. warunki pogodowe oraz układ kalendarza, ale także sygnał rosnącego popytu inwestycyjnego, szczególnie wśród większych przedsiębiorstw. W kolejnych kwartałach oczekujemy, że silny popyt konsumpcyjny, uruchamianie pieniędzy unijnych oraz stopniowa poprawa eksportu będą wspierały wyraźniejszy wzrost finansowania inwestycji firm przez branżę leasingową w 2026 roku – komentuje Monika Constant, prezeska Związku Polskiego Leasingu.