Rynek mieszkaniowy nie dzieli się wyłącznie na tanie i drogie nieruchomości. Pomiędzy nimi znajduje się wyraźny segment mieszkań umiarkowanych cenowo. O ile najtańsze i najdroższe lokale kupowane są najczęściej za gotówkę, o tyle „w środku” dominują klienci finansujący zakup przede wszystkim kredytem hipotecznym — i to właśnie oni stanowią statystycznie najliczniejszą grupę. Ekspert Otodom wyjaśnia, czym jest górka kredytowa i jak duża jest skala tego zjawiska w Polsce.

Jak zauważa Paweł Jarząbek, menedżer ds. badań i analiz w Otodom, na polskim rynku mieszkaniowym przyjęło się analizować popyt przez pryzmat wieku kupującego lub poziomu cen. Tymczasem warto też przyjrzeć się strukturze finansowania nabywanej nieruchomości.

Z badania Otodom przeprowadzonego wśród użytkowników serwisu wynika, że w segmentach cenowych do 400 tys. zł większość transakcji realizowana jest za gotówkę. Wraz ze wzrostem ceny rośnie jednak znaczenie finansowania kredytowego. Już w przedziale 250–400 tys. zł udział hipoteki zbliża się do jednej trzeciej wszystkich transakcji, a w segmencie 400–700 tys. zł przekracza 40%. To właśnie ten przedział cenowy jest najczęściej i najmocniej wspierany kredytem, a jednocześnie odpowiada za zdecydowaną większość popytu.

„Powyżej tego poziomu zależność od kredytu zaczyna słabnąć. Choć w segmencie cenowym 850 tys.-1 mln zł jego udział pozostaje jeszcze względnie wysoki, to im wyższa cena za nieruchomość, tym finansowanie kredytowe systematycznie maleje. W przypadku najdroższych nieruchomości, powyżej 1,4 mln zł, niemal siedem na dziesięć zakupów realizowanych jest już za gotówke, a znaczenie kredytu spada do poziomu marginalnego. Jest to grupa klientów zamożnych, zainteresowanych inwestycjami premium lub finansujących zakup nowego, drogiego mieszkania lub domu środkami ze sprzedaży innej nieruchomości”, wyjaśnia Paweł Jarząbek z Otodom.

Pompowanie górki kredytowej, czyli makroekonomia w tle

Obecnie zjawisko tzw. górki kredytowej jest dodatkowo wzmocnione przez niespotykany od lat popyt na kredyty mieszkaniowe. Jak wynika z danych Biura Informacji Kredytowej, w pierwszym kwartale 2026 r. o taki sposób finansowania wnioskowało 144 tys. osób (+47% r/r i +83% wobec 2024 r.). Sam marzec 2026 r. przyniósł 63,3 tys. wniosków. Warto podkreślić także, że średnia kwota wnioskowanego kredytu pobiła rekord, osiągając 506 tys. zł. Zgodnie z danymi BIK w okresie styczeń-luty banki udzieliły 44,9 tys. kredytów o łącznej wartości 20,4 mld zł, co stanowi wzrost o 41,8% w ujęciu liczbowym oraz 53% wartościowo rok do roku. Kredyty mieszkaniowe udzielane w Polsce finansują zarówno zakup nieruchomości na rynku pierwotnym i wtórnym, jak również refinansowanie już istniejących kredytów, w styczniu i lutym br. tych ostatnich mogło być około 30% liczbowo. Nie zmienia to jednak faktu, że Polacy ruszyli po finansowanie nieruchomości do banków i na podstawie dynamiki zapytań z lutego, można przewidywać, że w całym pierwszym kwartale 2026 r. liczba udzielonych kredytów wyniesie ok. 70 tys., a ich wartość ok. 31 mld zł. Prognozy na drugi kwartał br. są pozytywne. Zatem popyt ze strony grupy klientów kredytowych nie będzie słabnąć w kolejnych miesiącach 2026 roku. Jak zatem będzie wyglądać aktywność klientów na rynkach mieszkaniowych w poszczególnych miastach?

W tych miastach kredytobiorca może mieć pod górkę

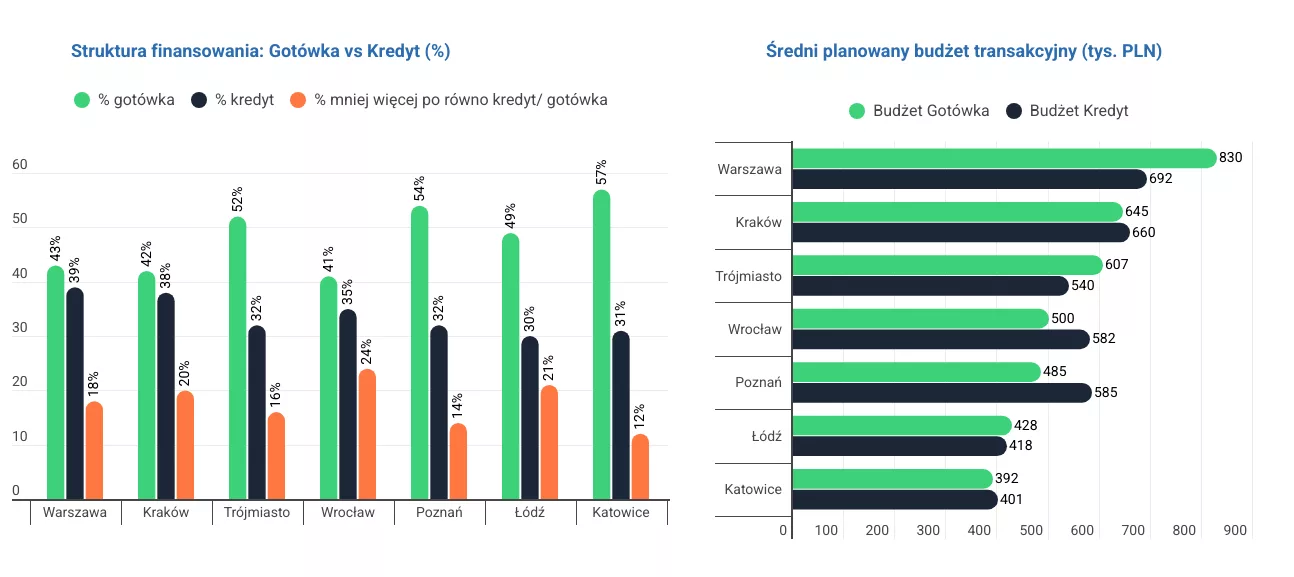

„W każdym z siedmiu największych miast w Polsce można wskazać odrębne ryzyka i szanse, ponieważ rynek nie jest jednorodny, a to, czy klient wchodzi na niego z gotówką czy z kredytem, stawia go w całkowicie innej pozycji w zależności od aglomeracji”, zauważa ekspert Otodom.

„Są miasta, w których klient z gotówką dyktuje warunki, a jego budżet znacząco przewyższa możliwości osób posiłkujących się kredytem. Takimi lokalizacjami są na przykład Warszawa i Trójmiasto. Natomiast w Poznaniu, Krakowie i Wrocławiu sytuacja wygląda odwrotnie – kredytobiorcy mają statystycznie wyższe budżety. W Łodzi i Katowicach występuje względna równowaga, jeśli idzie o budżety osób kredytujących się i tych bardziej gotówkowych”, dodaje Paweł Jarząbek.

Dwugłos miast – Warszawa i Trójmiasto

Na rynku warszawskim odsetek transakcji gotówkowych (43%) i kredytowych (39%) jest bardzo zbliżony. Jednak klienci, kupujący w większości za środki własne, dysponują średnim budżetem o 138 tys. zł wyższym niż kredytobiorcy (830 tys. do 692 tys. zł). Wysoki udział finansowania zakupu nieruchomości z własnych środków zauważalny jest także w Trójmieście (52%) przy jednoczesnym niższym odsetku kredytów (32%). Na rynku trójmiejskim mamy do czynienia z wyższymi o 67 tys. zł budżetami klientów gotówkowych (607 tys. zł do 540 tys. zł).

Wielka trójca równych – Poznań, Wrocław i Kraków

W tej grupie rynków tzw. górka kredytowa jest wyraźna, ale osoby, biorące kredyt, dysponują równym lub nawet większym budżetem niż inwestorzy gotówkowi. W Poznaniu króluje zakup z kapitału własnego (54% wszystkich transakcji), jednak to kredytobiorcy dominują w wyższych segmentach cenowych. Ich średni budżet to 585 tys. zł, czyli o 100 tys. zł więcej niż u kupujących za oszczędności. Podobną sytuację obserwujemy we Wrocławiu. Z kolei w Krakowie panuje największa równowaga. Udział obu form płatności jest zbliżony (42% gotówka, 38% kredyt), a różnica w średnim budżecie to około 15 tys. zł na korzyść kredytobiorców.

Tańsze rynki inwestycyjne – Łódź i Katowice

W tych aglomeracjach ceny nieruchomości są na tyle niskie, że zaciąganie kredytu jest stosunkowo niewielkie. Na przykład w Katowicach aż 57% wszystkich nieruchomości kupuje się za gotówkę. Wynika to z bardzo niskich progów wejścia na rynek, ponieważ średnie budżety całkowite wynoszą tu około 400 tys. zł zarówno dla gotówki, jak i kredytu. W Łodzi blisko połowa transakcji na rynku mieszkaniowym jest finansowana oszczędnościami (49%). Udział kredytów to zaledwie 30% transakcji. Budżety łódzkich nabywców kredytowych i gotówkowych są niemal identyczne i wynoszą 418-428 tys. zł.

Wtórny czy pierwotny – oto jest pytanie?

„Biorąc pod uwagę, że 45% udzielanych dziś kredytów celuje w rynek wtórny, a rywalizacja na nim toczy się na warunkach dyktowanych przez gotówkę, dla indywidualnych sprzedających nieruchomości z drugiej ręki klient, dysponujący gotówką jest bezpieczniejszy. Kredyt to zawsze czas i ryzyko decyzji bankowej. Dla kredytobiorców, którzy mają budżet podobny do gotówkowiczów bardziej łaskawy może być rynek deweloperski, odpowiadający za 40% kredytów. Deweloperzy mają własne wypracowane procedury i zazwyczaj chętniej czekają na dopełnienie formalności bankowych, podsumowuje Paweł Jarząbek, ekspert rynku mieszkaniowego, Otodom.