Prezes Urzędu Ochrony Konkurencji i Konsumentów wszczął postępowanie antymonopolowe przeciwko trzem spółkom należącym do grupy Apple. Urząd sprawdza, czy sposób wdrożenia polityki prywatności w systemach iOS i iPadOS — znanej jako App Tracking Transparency (ATT) — mógł naruszać zasady konkurencji i faworyzować usługi reklamowe samego Apple kosztem zewnętrznych wydawców aplikacji.

ATT – ochrona prywatności czy przewaga konkurencyjna?

W 2021 r. Apple wprowadził w swoich systemach operacyjnych mechaniczną politykę pytań o zgodę na „śledzenie”, przedstawianą użytkownikom w celu zwiększenia przejrzystości przetwarzania danych. Jednak według UOKiK zasady działania ATT mogą budzić wątpliwości, szczególnie w kontekście tego, w jaki sposób wpływają na konkurentów Apple na rynku reklamy mobilnej.

– Podejrzewamy, że implementacja polityki ATT mogła prowadzić do nieuczciwego ograniczania konkurencji, dlatego wszcząłem postępowanie i postawiłem zarzuty trzem spółkom koncernu – powiedział prezes UOKiK Tomasz Chróstny.

Postępowanie zostało wszczęte przeciwko:

✔ Apple

✔ Apple Operations International

✔ Apple Distribution International

Regulator i konkurent jednocześnie

Apple działa w swoim ekosystemie na dwóch płaszczyznach:

Produkuje sprzęt i rozwija systemy operacyjne, które tworzą zamknięte środowisko dla aplikacji.

Udostępnia własne aplikacje oraz prowadzi działalność reklamową, zbierając dane użytkowników w celu wyświetlania im spersonalizowanych treści.

UOKiK zwraca uwagę, że Apple ustala reguły funkcjonowania App Store i zarządza dostępem do danych, będąc jednocześnie konkurentem podmiotów, które w tym ekosystemie działają. W takiej sytuacji — według urzędu — istnieje ryzyko nadużyć.

„Śledzenie” u innych, „reklama spersonalizowana” u Apple

Kluczowym zarzutem wobec ATT jest sposób przedstawiania użytkownikom informacji o wykorzystaniu ich danych:

🔹 W komunikatach aplikacji zewnętrznych pojawia się prośba o zgodę na „śledzenie”, słowo z silnym negatywnym wydźwiękiem.

🔹 W aplikacjach Apple identyczne działania określane są jako „reklama spersonalizowana”, co jest odbierane łagodniej.

Dodatkowo komunikaty różnią się wyglądem, kolejnością przycisków oraz ich treścią. UOKiK uważa, że takie rozwiązanie może zwiększać odsetek zgód udzielanych Apple, a obniżać — aplikacjom konkurencyjnym.

– Efekt jest ten sam: zarówno Apple, jak i inni wydawcy profilują użytkowników, by wyświetlać im reklamy dopasowane do zachowań i zainteresowań – zaznacza prezes UOKiK.

Regulacja nie wynika również z przepisów o ochronie danych osobowych — potwierdził to Prezes UODO, poproszony o opinię.

Jak mogło wyglądać to w praktyce?

UOKiK posługuje się przykładowym scenariuszem:

Użytkowniczka kupuje nowy iPad.

Aktywując urządzenie, udziela zgody na personalizację reklam w aplikacjach Apple — jedna zgoda obowiązuje w całym ekosystemie Apple.

Pobiera aplikacje innych firm, które proszą ją o zgodę na „śledzenie”, na co nie wyraża zgody.

W rezultacie Apple może gromadzić dane i wyświetlać spersonalizowane reklamy, podczas gdy inni wydawcy takich możliwości nie mają — choć technicznie chodzi o ten sam typ działań.

Możliwe skutki dla rynku

UOKiK wskazuje, że zróżnicowanie sposobu pozyskiwania zgody może wpływać na:

ograniczenie dostępu zewnętrznych wydawców do danych o użytkownikach,

zmniejszenie skuteczności reklam spersonalizowanych u firm konkurencyjnych,

obniżenie wartości powierzchni reklamowej w ich aplikacjach,

osłabienie pozycji negocjacyjnej twórców aplikacji wobec reklamodawców.

Takie praktyki mogłyby umacniać pozycję Apple na rynku reklamy mobilnej i stanowić nadużycie dominacji. Zgodnie z prawem urząd może nałożyć karę do 10% globalnego obrotu.

Apple pod lupą także za granicą

Nie tylko polski regulator przygląda się polityce ATT. Podobne postępowania prowadzą organy antymonopolowe:

w Niemczech,

we Włoszech,

w Rumunii.

W marcu 2025 r. francuski regulator nałożył na Apple karę 150 mln euro za praktyki uznane za naruszające zasady konkurencji.

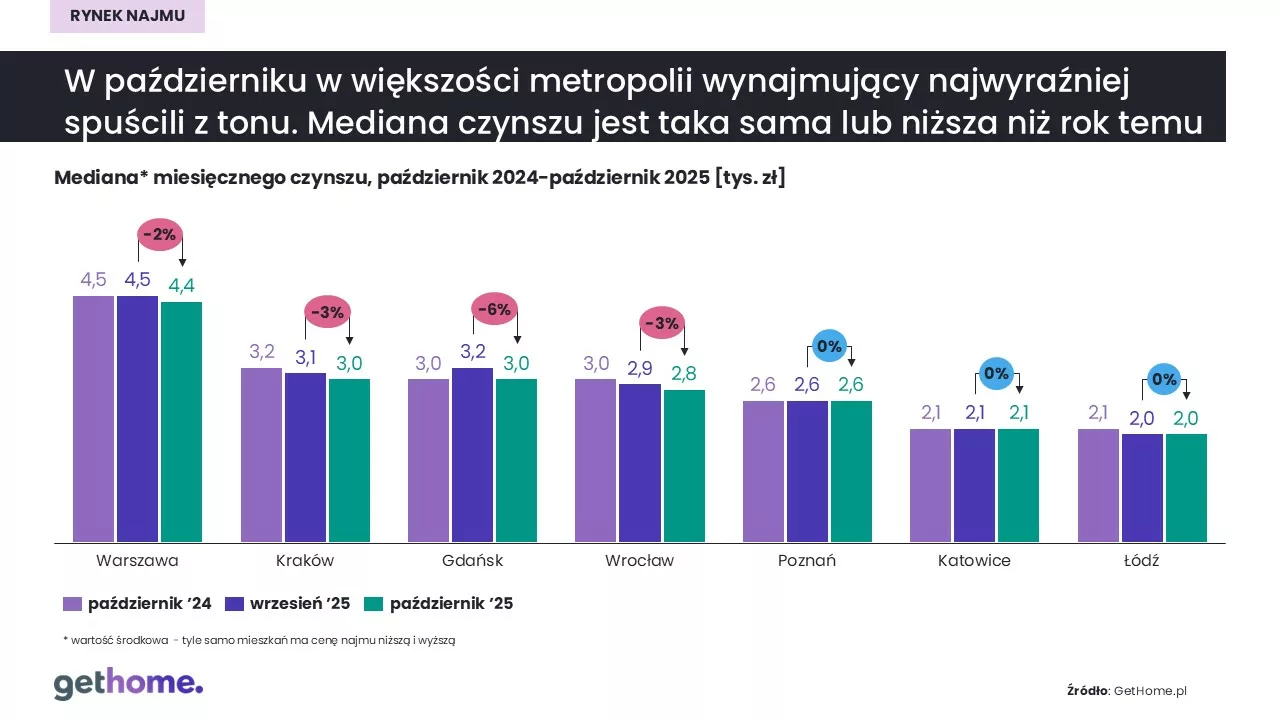

Rynek najmu ma już za sobą najintensywniejszy okres związany z początkiem roku akademickiego. Do lutego popyt będzie stopniowo malał, podobnie jak liczba dostępnych mieszkań. Eksperci portalu GetHome.pl wskazują, że prawdopodobnie będą również spadały oczekiwania części właścicieli.Już w październiku mediana czynszów w Warszawie, Krakowie, Gdańsku i Wrocławiu poszła w dół.

W sierpniu i wrześniu na rynek trafiło więcej mieszkań niż znalazło najemców, co ustabilizowało czynsze, a w Gdańsku i Łodzi doprowadziło nawet do ich spadku. Trend ten wyraźnie pogłębił się w październiku. Jak wynika z danych portalu GetHome.pl, mediana czynszu, która jest bardziej zbliżona do „typowej” stawki czynszu niż średnia, spadła o 6% w Gdańsku (do ok. 3 tys. zł), o 3% w Krakowie (do ok. 3 tys. zł) i Wrocławiu (do ok. 2,8 tys. zł) oraz o 2% w Warszawie (do ok. 4,4 tys. zł). W Poznaniu (ok. 2,6 tys. zł), Katowicach (ok. 2,1 tys. zł) i Łodzi (ok. 2 tys. zł) stawki pozostały bez zmian.

– Wprawdzie w październiku podaż mieszkań wyraźnie się skurczyła, jednak nie potwierdziły się obawy, że po wrześniowym szczycie wzrośnie udział drogich lokali i podbije medianę czynszów. Jak widać, właściciele spuścili z tonu — komentuje Marek Wielgo, ekspert GetHome.pl.

Ekspert zaznacza również, że w żadnej z największych metropolii mediana czynszów nie jest dziś wyższa niż rok temu. Taniej niż przed rokiem jest m.in. w Warszawie (-2%), Krakowie (-6%), Wrocławiu (-7%) oraz Łodzi (-5%)

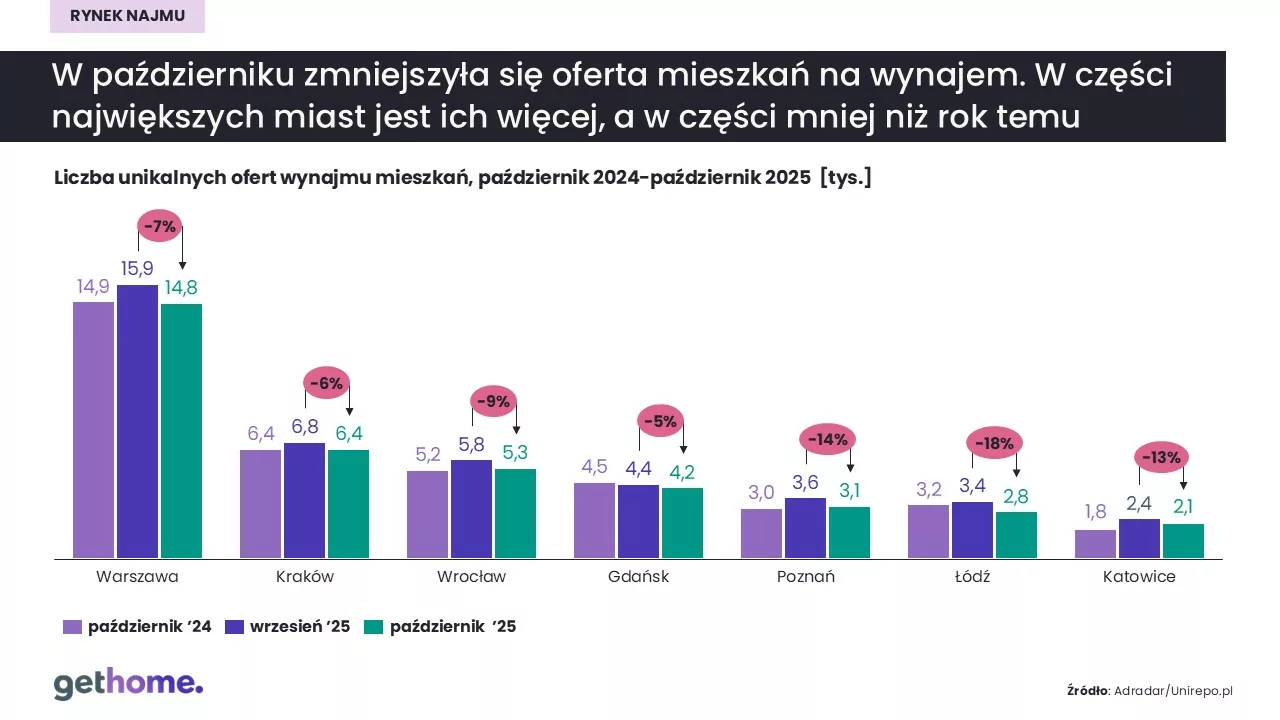

Październik przyniósł mocny spadek liczby dostępnych mieszkań. Dane przeszukiwarki nieruchomości Adradar pokazują, że oferta zmniejszyła się w największych miastach nawet dwucyfrowo: o 18% w Łodzi (do ok. 2,8 tys. lokali), 14% w Poznaniu (do ok. 3,1 tys.), 13% w Katowicach (do ok. 2,1 tys.), 9% we Wrocławiu (do ok. 5,3 tys.), 7% w Warszawie (do ok. 14,8 tys.), 6% w Krakowie (do ok. 6,4 tys.) i 5% w Gdańsku (4,2 tys.). Mimo tego w Katowicach, Poznaniu i Wrocławiu mieszkań na wynajem wciąż jest więcej niż rok wcześniej.

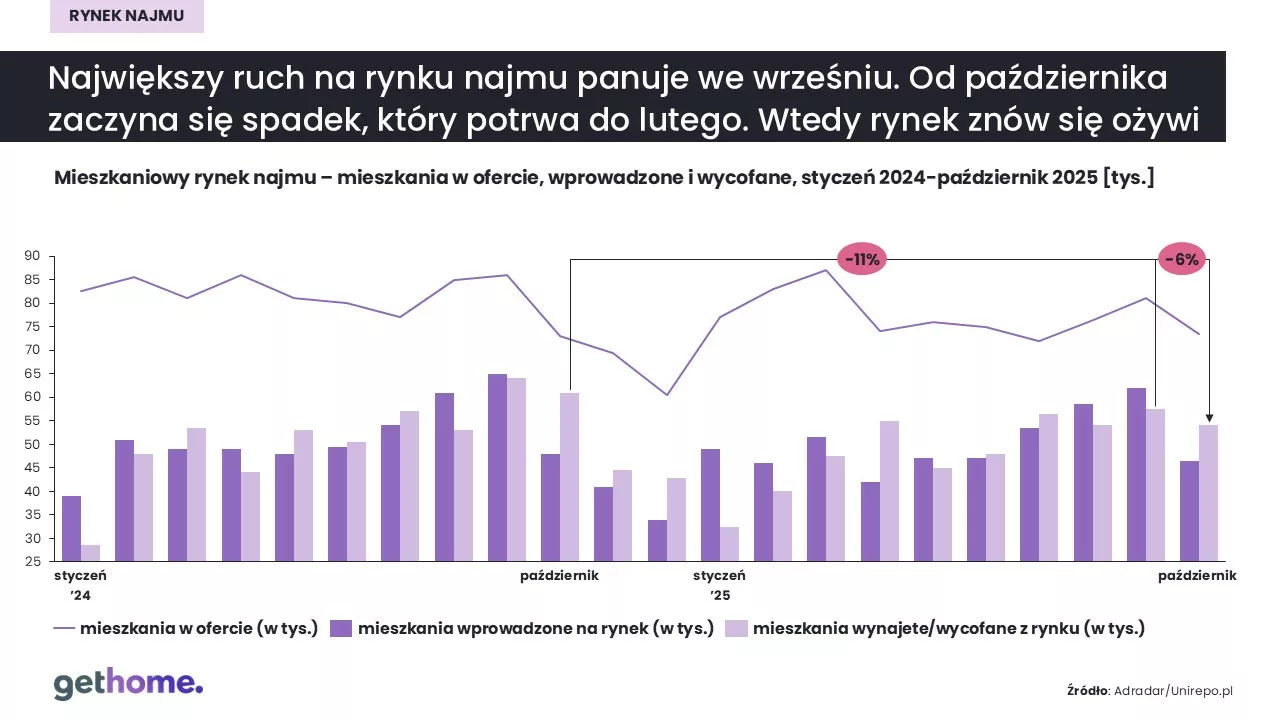

W skali całego kraju w październiku pojawiło się ok. 46,5 tys. nowych, unikalnych ofert, czyli aż o jedną czwartą mniej niż miesiąc wcześniej. Liczba ogłoszeń wycofanych (w domyśle – wynajętych) spadła o 6%, do ok. 54 tys. W efekcie całkowita dostępna oferta skurczyła się z 81 tys. do 73,5 tys. mieszkań, czyli o 9%.

Jak podkreśla Marek Wielgo, ekspert portalu GetHome.pl, sezonowy spadek aktywności to naturalny etap cyklu na rynku najmu. Zwykle październik oznacza koniec wysokiego sezonu i okres wyhamowania, który trwa do lutego. W tym roku jednak obserwacje są bardziej niepokojące: liczba zawartych umów była o 11% mniejsza niż przed rokiem.

– I prawdopodobnie to właśnie kurczący się popyt na rynku najmu skłonił wielu właścicieli mieszkań do obniżenia swoich oczekiwań. W kalkulacjach muszą oni uwzględnić możliwości finansowe najemców. A te maleją m.in. wskutek rosnących kosztów utrzymania mieszkań – uważa Marek Wielgo.

Według GUS w październiku opłaty związane z mieszkaniem — w tym media — były o 4,2% wyższe niż rok wcześniej. To znacznie więcej niż ogólny poziom inflacji, który wyniósł 2,8%. Najbardziej podrożały: wywóz śmieci (+12,1%), energia elektryczna (+8,1%) oraz woda (+6%). Dla wielu najemców oznacza to realne ograniczenie budżetów i mniejszą skłonność do akceptowania wyższych stawek czynszowych.

W trzecim kwartale br. ruch w sklepach spożywczych wzrósł rdr. w dwóch formatach – w dyskontach i supermarketach – odpowiednio o 11,2% i 5%. Tak wynika z najnowszej analizy rynkowej. Z kolei spadł rdr. o 0,4% w hipermarketach i o 0,3% w sklepach typu convenience. Wciąż jednak to te ostatnie mają zdecydowaną przewagę, jeśli chodzi o ogólny udział w liczbie wizyt konsumentów w sklepach spożywczych, wyprzedzając nawet dyskonty. Eksperci komentujący powyższe dane wskazują na ostrą walkę w handlu, choćby na modernizowanie sklepów i rozwijanie oferty, by przyciągnąć uwagę klientów.

Jak wynika z niedawno opublikowanego raportu firmy technologicznej Proxi.cloud, w trzecim kwartale 2025 r. wzrósł rdr. ruch w dwóch formatach – w dyskontach o 11,2%, a także w supermarketach – o 5%. Z kolei nieznaczne spadki rdr. widać w przypadku hipermarketów – o 0,4%, jak również sklepów convenience – o 0,3% rdr. Mateusz Chołuj z Proxi.cloud zwraca uwagę na wyraźne różnicowanie się dynamiki ruchu między formatami sklepów. I dodaje, że dyskonty mocno inwestują w modernizację placówek oraz działania marketingowe. To może przekładać się na większą częstotliwość wizyt klientów. Supermarkety też odnotowały wzrost, ale ten format często pełni funkcję uzupełniającą względem dyskontów, oferując większą różnorodność produktów lub specjalistyczne działy.

– Znakomity wynik dyskontów to w pewnej mierze pochodna konkurencji cenowej, wspartej kampaniami reklamowymi. Warto pamiętać także o coraz wyższej dostępności tego formatu. Może jeszcze dyskont nie jest na każdym rogu, ale najwięksi gracze w tym segmencie rozwijają się w tempie kilkudziesięciu nowych punktów rocznie. To powoduje, że dla coraz większej grupy nabywców stają się właśnie – przynajmniej w odniesieniu do lokalizacji – tzw. sklepem na rogu – podkreśla dr Marek Szymański z Uniwersytetu WSB Merito.

Z kolei dr Michał Pienias z Uczelni Łazarskiego zauważa, że w warunkach presji cenowej klienci częściej preferują dyskonty jako „bezpieczny wybór cenowy”. Tego typu sklepy oferują uproszczoną, dobrze rotującą ofertę i niższe koszty operacyjne, co pozwala im reagować agresywniej cenowo. – Spadki w kanale convenience i hipermarketach nie są istotne. Raczej sygnalizują lekką korektę. W segmencie convenience ruch może być bardziej wrażliwy na ograniczenia mobilności i zmianę zwyczajów. Hipermarkety zaś mogą tracić klientów, którzy rewidują wielkie, planowane zakupy i przenoszą ich część do formatów mniejszych – uzupełnia ekspert.

Z raportu wynika również, że w przypadku tzw. unique shoppers w poszczególnych formatach widać, że w III kw. br. wzrost rdr. nastąpił w convenience – o 0,1%, a także w dyskontach – o 0,1%. Natomiast spadki rdr. dotyczą hipermarketów – o 3,4%, jak również supermarketów – o 1,5%. Zmiany są jednak stosunkowo niewielkie na tle całego rynku.

– Wyniki zdają się potwierdzać rosnące kłopoty największych sklepów. Rzadsze korzystanie z oferty samo w sobie nie musiałoby oznaczać poważniejszych problemów, jednak spadek wskaźnika unique shoppers o 3,4% jest istotny. Na pocieszenie w portfelu hipermarketów pozostali najintensywniejsi nabywcy, bo klientów ubyło mniej niż wizyt. Podobnie sprawa wygląda z supermarketami – analizuje dr Marek Szymański.

Do tego Mateusz Nowak z Proxi.cloud wskazuje, że spadek liczby klientów w przypadku hipermarketów może być tłumaczony przede wszystkim ich położeniem. Często lokowane są poza centrami miast, przez co dojazd do nich jest trudniejszy niż choćby do dyskontów. Wraz z popularyzacją usług e-commerce konsumenci rezygnują z wizyt w tym formacie, zamawiając mniej popularne produkty, często taniej, przez Internet.

– Zmiany w liczbie unikalnych klientów są w tym roku stosunkowo niewielkie. Wzrosty w convenience i dyskontach na poziomie 0,1% wskazują, że te formaty wciąż przyciągają nowych klientów, ale nie są to już duże skoki. To raczej efekt stopniowego przesuwania się preferencji zakupowych niż gwałtownych zmian zachowań. Potwierdza to też stabilizację zachowań zakupowych po okresach dużych wahań związanych m.in. z pandemią czy ze zmianami makroekonomicznymi – ocenia Mateusz Chołuj.

Raport wykazał również, że w trzecim kwartale br. zmienił się udział poszczególnych formatów sklepów w łącznej liczbie wizyt w badanych POS. Zestawienie otwiera kanał convenience – 44% (rok wcześniej – 46%). Dalej są dyskonty – 31,9% (rok wcześniej – 29,9%), supermarkety – 18,9% (18,7%), a także hipermarkety – 5,2% (5,5%). Autorzy raportu wskazują, że o ponad 4 p.p. zmniejszył się dystans między dwoma czołowymi formatami.

– Sieci convenience generują najwięcej wizyt ze względu na bliską lokalizację, nawet jeśli wartość zakupów jest niska. Dyskonty stają się coraz częstszym wyborem dla zakupów podstawowych, co pozwala im zyskiwać na udziale wizyt. Zmniejszenie dystansu między convenience a dyskontami o ponad 4 p.p. świadczy o tym, że strategia wzrostu dyskontów trafia w sedno – uważa dr Michał Pienias.

Z zebranych danych wynika też, że w trzecim kwartale br. częstotliwość zakupów wzrosła rdr. w trzech formatach, tj. w dyskontach (III kw. br. średnio 7,8 na miesiąc, III kw. ub.r. – 7,1), supermarketach (odpowiednio 5,6 i 5,2) oraz hipermarketach (3,1 i 3). Z kolei w segmencie convenience pozostała bez zmian (III kw. br. i III kw. ub.r. – 10,4).

– Najwyższy wzrost zaobserwowano w dyskontach, co znowu bezpośrednio związane jest ze wzrostem ruchu w tym formacie, przy względnie stałej liczbie unikalnych klientów. Również może to być powiązane z ekspansją niektórych sieci, ofertą oraz popularyzacją programów lojalnościowych. W przypadku pozostałych formatów zmiany są niewielkie i nie powinny być odczuwalne dla sklepów – podsumowuje Mateusz Nowak.

Tegoroczny Black Week może okazać się w Polsce rekordowy. Już teraz dane pokazują wyraźny wzrost sprzedaży detalicznej, handlowcy nie czekają z promocjami na sam piątek, a okres zakupowego szczytu rozciąga się na cały tydzień, a nawet miesiąc. Coraz częściej mówi się nie o Black Friday, lecz nawet o Black Month. Choć promocje przyciągają tłumy klientów, to jednocześnie mamy do czynienia z poważnym testem dla konsumentów i całej gospodarki. Polska notuje silny impuls popytowy, ale z uwagą będziemy śledzić dane z USA, Chin i strefy euro. Gdyż Black Friday to dziś nie tylko zakupowe święto, lecz także istotny wskaźnik nastrojów konsumenckich, wpływu inflacji i realnej siły nabywczej.

Black Friday w 2024 roku przyniósł rekordowe wyniki sprzedaży. Na całym świecie wydano łącznie 74,4 miliarda dolarów, czyli o 5 proc. więcej niż rok wcześniej i ponad dwa razy więcej niż w 2017 roku. To kwota jedenastokrotnie przewyższająca kapitalizację giełdową Zalando – pokazuje to skalę ekonomicznej siły tego dnia.

Tylko w USA sprzedaż online sięgnęła 10,8 miliarda dolarów co oznacza wzrost o 10,2 proc. Między godziną 10 a 14 tego dnia Amerykanie wydawali średnio 11,3 miliona dolarów na minutę. Warto też zwrócić uwagę na rosnącą popularność opcji „kup teraz, zapłać później”. Łączna wartość takich płatności wzrosła o 8,8 proc., do 686 milionów dolarów. To sygnał, że coraz więcej osób nie chce lub nie może płacić od razu, a na znaczeniu zyskują elastyczne modele finansowania.

Choć Black Friday ma dziś globalny zasięg, nastroje konsumenckie wyraźnie różnią się w zależności od regionu. W USA konsumenci są wciąż w zakupowym nastroju. Od początku roku sprzedaż detaliczna utrzymuje się na wysokim poziomie i w sierpniu była o 5 proc. wyższa niż rok wcześniej. Jeszcze lepsze wyniki zanotowaliśmy w Polsce, gdzie sprzedaż detaliczna wzrosła o 6,6 proc. w ujęciu rocznym. To sugeruje, że w naszym kraju wydatki konsumentów z okazji Black Friday mogą być rekordowe.

Inaczej wygląda sytuacja w Strefie Euro i Chinach. Obie gospodarki przeżywają stagnację konsumpcyjną. Wzrost sprzedaży detalicznej systematycznie spowalnia. W strefie euro we wrześniu wyniósł zaledwie 1 proc., a w Chinach nieco lepiej – 2,9 proc. Tegoroczny sezon świąteczny będzie więc poważnym testem nastrojów. Ale żeby doszło do przełomu, potrzebna byłaby wyraźna zmiana, sama okazja do zakupów może nie wystarczyć, by pobudzić konsumpcję w Europie.

Black Friday już od lat przeniósł się głównie do internetu. Najwięcej zyskują ci, którzy mają silną pozycję platformową lub infrastrukturę. Liderami pozostają Amazon, Alibaba, Shopify, eBay i Etsy. Tradycyjni detaliści wykorzystują ten dzień, by opróżnić magazyny i walczyć o udział w rynku. Ale cichymi wygranymi są firmy działające w tle – z sektora logistyki i płatności. Więcej zamówień to więcej paczek oraz prowizji od transakcji. UPS, PayPal, Visa i Mastercard to spółki, które warto mieć na radarze. W listopadzie rosną też wydatki reklamowe, bo każdy chce zwiększyć swoje zasięgi i widoczność. To z kolei działa na korzyść takich firm jak Meta, Alphabet, Snap czy Pinterest.

Black Friday zadomowił się również w segmencie mody i dóbr luksusowych. Nike, Adidas, H&M, LPP czy Inditex stawiają na promocje, ale część marek premium świadomie ich unika, by nie osłabiać swojego wizerunku. Dla wielu firm to także moment, by wyprzedać stare kolekcje i przygotować miejsce na nowe.

Choć liczby robią wrażenie, to jeszcze ważniejsze jest to, czy konsumpcja utrzyma się w kolejnych miesiącach. Inwestorzy powinni patrzeć na dane szerzej i nie dać się ponieść chwilowym tendencjom. Liczy się nie tylko sprzedaż tego jednego dnia, ale długoterminowe trendy. Silny Black Friday może wzmocnić zaufanie do spółek z sektorów konsumenckiego, technologicznego i płatniczego. Gorsze dane będą z kolei sygnałem dla inwestorów, by repozycjonować swoje portfele w stronę bardziej defensywnych aktywów, czyli firm oferujących stabilne przepływy pieniężne i większe bezpieczeństwo.

W projektach otwarcia nowej lokalizacji najcenniejszą walutą jest czas. Każdy dodatkowy dzień to koszt i utracona szansa. Dlatego warto zaprojektować przedsięwzięcie jak wdrożenie produktu: z właścicielem, harmonogramem i wskaźnikami. Największą dźwignią okazuje się logistyka — konsolidacja zamówień i przesyłki paletowe we współpracy z partnerem takim jak Patron Service skracają drogę od podpisania umowy najmu do realnej pracy zespołu.

Co naprawdę liczy się dla decydentów

Dla zarządu liczą się trzy rzeczy: przewidywalność, tempo i jakość egzekucji. Każdy dzień opóźnienia to koszt utraconych szans — od przesuniętych spotkań z klientami, przez opóźniony onboarding, po sprzedaż, która nie rusza wtedy, kiedy mogłaby. Dlatego projekt otwarcia biura planuj tak, jak planujesz wdrożenie produktu: z właścicielem, harmonogramem, zidentyfikowanymi ryzykami i jasnymi KPI (OTD dostaw, procent uszkodzeń, lead time do gotowości stanowisk, koszt na stanowisko).

Decyzje technologiczne i zakupowe: rama minimalnych standardów

Po stronie technologii ustal minimum: stabilne łącze z opisanym SLA, backupy i aktualizacje, podstawowe procedury bezpieczeństwa. Po stronie zakupów — inwestuj w to, co bezpośrednio wpływa na produktywność (ergonomia, światło, porządek), a oszczędzaj tam, gdzie łatwo wymienić element lub go dołożyć. Taka rama ogranicza liczbę niespodzianek i pozwala skupić się na tym, co naprawdę dźwiga projekt.

Logistyka jako dźwignia ROI: postaw na przesyłki paletowe

Największa dźwignia jest w logistyce, bo to ona spina koszty i terminy w jedną historię. Konsolidacja zamówień i przesyłki paletowe redukują liczbę „ruchomych części”: masz jedno okno rozładunku, jeden kontakt po stronie przewoźnika, jeden moment, w którym ekipa montażowa może wykonać całość bez czekania na spóźnione kartony. Maleje losowość, rośnie przewidywalność, a wraz z nią — szansa, że projekt zamknie się w dniach, a nie tygodniach. Z perspektywy TCO liczy się nie tylko stawka za transport, ale koszt organizacji, czasu ludzi i opóźnień. Im prostszy proces, tym tańszy i mniej ryzykowny.

Egzekucja i harmonogram: współpraca z partnerem, który dowozi

W praktyce działa to tak: zespół projektowy tworzy listę zakupów i plan konsolidacji, a partner logistyczny — np. Patron Service — pomaga zgrać odbiory i doradza, jak przygotować ładunek pod specyfikę miejsca rozładunku. Jeśli budynek nie ma rampy, wjeżdża auto z windą; jeśli w planie są dwa etapy, dostawy ustawiasz „just-in-sequence”, tak by montaż szedł gładko. Mniej telefonów, mniej punktów styku, mniej przypadków, w których dwie kluczowe rzeczy przyjadą osobno i zablokują postęp.

Efekt biznesowy: krótszy time-to-productivity i lepszy wizerunek

Szybszy montaż i sprawny rozładunek oznaczają krótszy czas do pełnej produktywności zespołu, a to przekłada się na przychód wcześniej, niż zakładałeś. Z perspektywy employer brandingu i relacji z klientami wygrywasz już w pierwszym tygodniu: przestrzeń działa, ludzie mają warunki do pracy, a spotkania odbywają się w miejscu, które wygląda jak przemyślana siedziba, nie jak plac budowy.

Konkluzja dla zarządu

Jeśli chcesz zredukować ryzyko operacyjne i skrócić time-to-productivity, oprzyj projekt na przesyłkach paletowych i współpracy z doświadczonym przewoźnikiem, takim jak Patron Service. Jedna decyzja porządkuje cały harmonogram, a Ty szybciej widzisz zwrot z inwestycji — bez niepotrzebnej dramaturgii po drodze.

Październikowe dane GUS pokazały wyraźne ożywienie, ale tylko w jednej kategorii. Liczba mieszkań oddanych do użytku wzrosła aż o 13% r/r. Pozostałe wyniki są mniej optymistyczne. Liczba rozpoczynanych budów była w październiku o 13,1% niższa niż rok temu, a pula uzyskanych pozwoleń na budowę od początku roku skurczyła się o 12,1%. Deweloperzy finiszują z inwestycjami, ale wstrzymują nowe projekty – ich roczna aktywność w tym zakresie spadła o 15%.

Opublikowane przez GUS październikowe dane o skali nowego budownictwa mieszkaniowego w Polsce wzmocniły delikatny optymizm, który pojawił się po statystykach z września. Dwie największe grupy inwestorów budujących w Polsce lokale mieszkalne: gospodarstwa domowe i firmy deweloperskie odnotowały w niemal wszystkich kategoriach wyniki lepsze niż miesiąc wcześniej. Październikowe dane GUS potwierdziły że wrześniowa poprawa aktywności nie była pojedynczym pozytywnym incydentem. Warto jednak podkreślić, że dotychczasowe efekty budownictwa mieszkaniowego w Polsce w 2025 roku są porównywalne z wynikami z 2024 roku tylko w kategorii mieszkań i domów oddawanych do użytkowania. W pozostałych kategoriach rejestrowanych przez GUS (pozwolenia i rozpoczynane budowy) wyniki są wyraźnie gorsze niż w 2024 roku z powodu wyraźnego ograniczenia aktywności firm deweloperskich. Tego niepokojącego stanu nie są w stanie zmienić optymistyczne sygnały świadczące o ożywieniu w budownictwie komunalnym i społeczno-czynszowym (TBS-y, SIM-y), ponieważ ich skala działalności pozostaje wciąż niewielka.

Z najnowszych danych GUS wynika, że liczba mieszkań i domów oddanych do użytku w Polsce w październiku była o 4% większa w porównaniu do wyników z września. Z kolei w stosunku do października 2024 roku wzrost w tej kategorii był wyraźnie większy i sięgnął 13%. Wyniki z dziesięciu miesięcy bieżącego roku wskazują, że tendencja spadkowa w budownictwie mieszkaniowym, która rysowała się w pierwszej połowie roku, wygasła. Liczba mieszkań i domów oddanych do użytkowania w październiku i wrześniu pozytywnie zaskoczyła. W efekcie wiele wskazuje na to, że rok 2025 w budownictwie mieszkaniowym okaże się lepszy od 2024 r. (najsłabszego od 2018 r.). Od stycznia do października 2025 roku w całej Polsce do użytku oddanych zostało 164,2 tys. mieszkań i domów, co jest wynikiem o 1% lepszym od odnotowanego w 2024 roku. A to oznacza, że po trzech słabych kwartałach roku, na początku ostatniego kwartału na rynku mieszkaniowym delikatnie powiało optymizmem.

W październiku wszystkie grupy inwestorów oddały łącznie 19,9 tys. lokali. W tej puli firmy deweloperskie odpowiadały za budowę ponad 13,2 tys. mieszkań, co oznacza wzrost zarówno w porównaniu do września o 9%, jak i w porównaniu do października ubiegłego roku o 25,7%. Warto zaznaczyć, że ten kilkuprocentowy wzrost miesiąc do miesiąca nastąpił po dobrym wyniku z września i oznacza najlepszy miesięczny wynik lokali oddanych do użytkowania przez firmy deweloperskie w 2025 roku. Jednak wiele wskazuje na to, że cały rok nie będzie należał do najlepszych w budownictwie mieszkaniowym. Na tle wyników z lat 2020-2023, kiedy do użytku oddawanych było ponad 220 tys. lokali rocznie, wynik z 2025 roku, który zapewne nie przekroczy 205 tys., to jedynie solidna średnia.

Firmy deweloperskie odpowiadają za 66% wszystkich lokali mieszkalnych oddanych do użytku w październiku. Wyniki inwestorów indywidualnych są ze swej natury bardziej stabilne niż efekty działalności deweloperów. W trzech pierwszych kwartałach 2025 roku ich udział w całości budownictwa mieszkaniowego w Polsce wahał się od 30% do 38% ogólnej liczby oddawanych lokali. W październiku w porównaniu z wrześniem , gospodarstwa domowe (w terminologii GUS to inwestorzy indywidualni) zakończyły budowę o 8,5% większej liczby domów/mieszkań, ale w stosunku do października 2024 roku ich wynik był o 1% gorszy. Wzrost w stosunku do września był jednak niewystarczający, by zahamować spadek znaczenia budownictwa indywidualnego w budownictwie ogółem, które obserwujemy od początku 2025 roku. W efekcie w październiku udział tej grupy inwestorów w budownictwie ogółem w Polsce wyniósł zaledwie 31%.

W obu największych grupach tzw. inwestorów na rynku mieszkaniowym (firmy deweloperskie i gospodarstwa domowe) październikowy kilkuprocentowy wzrost liczby lokali oddawanych do użytku w ujęciu miesiąc do miesiąca pozwolił, by wyniki z dziesięciu miesięcy bieżącego roku zbliżyły się do wyników sprzed roku. Od stycznia do października 2025 roku firmy deweloperskie przekazały do użytkowania o 4% więcej, a gospodarstwa domowe o 4% mniej mieszkań i domów niż w analogicznym okresie 2024 roku.

Starania różnych grup inwestorów o uzyskanie pozwoleń na budowę w październiku przyniosły lepsze efekty niż we wrześniu. Warto zaznaczyć, że wrześniowe wyniki w tej kategorii były jednymi z lepszych miesięcznych wyników w 2025 roku.

Łączna liczba pozwoleń uzyskanych przez wszystkie grupy tzw. inwestorów w październiku 2025 roku wyniosła 24,4 tys. lokali. Z tego 16 tys. pozwoleń uzyskali deweloperzy, a 8 tys. inwestorzy indywidualni. W efekcie suma uzyskanych w październiku pozwoleń była wyższa o 3% w porównaniu do września tego roku, ale w stosunku do października 2024 roku o 1,3 % mniejsza.

Liczba lokali mieszkalnych, na budowę których wszystkie grupy inwestorów uzyskały pozwolenie od stycznia do października 2025 roku, wyniosła zaledwie 215,4 tys. lokali i jest wyraźnie niższa niż rok temu (-12,1%). Sytuacja w poszczególnych grupach inwestorów podobnie jak miesiąc temu pozostaje bardzo zróżnicowana. W analizowanym okresie bieżącego roku deweloperzy uzyskali pozwolenia na budowę łącznie 136,2 tys. mieszkań i domów (o 20,8% mniej r/r), a inwestorzy indywidualni 72,8 tys. (o 7,6% więcej).

Październik był jednym z najmocniejszych miesięcy w tym roku: deweloperzy rozpoczęli budowę niemal 12,8 tys. mieszkań, uzyskali 16 tys. pozwoleń i oddali do użytkowania prawie 13,2 tys. lokali.

Ostatnie dane GUS potwierdzają realizację prognoz Polskiego Związku Firm Deweloperskich na 2025 rok.

Rozpoczęte budowy

W październiku w branży deweloperskiej rozpoczęto budowę 12 793 mieszkań, co stanowi drugi najlepszy miesięczny wynik od początku bieżącego roku. Obserwujemy przy tym tendencję silnego października, gdyż w dwóch poprzednich latach właśnie w tym miesiącu inwestorzy rozpoczynali najwięcej inwestycji.

Od początku roku deweloperzy zainicjowali budowę 112 906 lokali, o 15 proc. mniej niż w bardzo dobrym pod tym względem ubiegłym roku. Utrzymanie podobnej miesięcznej dynamiki, przy uwzględnieniu historycznie słabszych wyników w grudniu, na koniec roku powinno przynieść rezultat oscylujący wokół 132 tys. lokali.

– Byłoby to zgodne, a nawet odbiegające o ok. 5 proc. in plus od naszych projekcji z początku roku, w których podkreślaliśmy, że 2025 rok powinien przynieść stabilizację w kontekście nowych inwestycji. Szczególnie, że przez ostatnie lata obserwowaliśmy sinusoidę, bowiem po rekordowym dla rynku 2021 roku, nastąpiły fatalne lata 2022-23, w których widoczny był efekt inffacji i podwyżki stóp procentowych. 2024 rok to z kolei bardzo mocne odbicie, napędzane euforią po wejściu w życie Bezpiecznego Kredytu 2 proc. – komentuje Patryk Kozierkiewicz, radca prawny w Polskim związku Firm Deweloperskich.

Pozwolenia na budowę

W zakresie pozwoleń, w październiku podtrzymany został solidny wynik branży z ostatniego miesiąca, a deweloperzy otrzymali zgodę na budowę niemal 16 tys. nowych lokali. Porównując jednak skumulowane wyniki za pierwsze 10 miesięcy, obserwujemy znaczny spadek wydawanych pozwoleń, bo aż o 20,8 proc. względem ubiegłego roku. Od początku roku inwestorzy uzyskali pozwolenia na budowę 136,1 tys. nowych mieszkań.

– Obserwowana obniżka jest najprawdopodobniej wypadkową spadających, choćwciąż nietanich kosztówfinansowania oraz wysokiej oferty na rynku, co ograniczaimpulsydoprzygotowywanianowychprojektów,szczególnieugraczy rynkowychdziałającychwmniejszejskali – zwraca uwagę Patryk Kozierkiewicz.

W minionym miesiącu deweloperzy oddali do użytkowania 13 166 nowych lokali. Wynik pierwszych 10 miesięcy jest tylko o 3,7 proc. wyższy niż w analogicznym okresie ubiegłego roku.

– Cociekawe,gdyograniczymynaszeporównaniedowynikuzapaździernik2025 vs.2024,wówczaszaobserwowaćmożemy ponad25proc. wzrost.Tapozytywna tendencjabędziesięutrzymywaćrównieżw202Croku. Wynikatozfaktu,że poupływieokoło2-letniegookresubudowy,doużytkowaniaoddawanebędą lokale z okresu podwyższonej aktywności inwestycyjnej obserwowanej w końcówce 2023 i pierwszym półroczu 2024 roku – podkreśla radca prawny PZFD.

Chaotyczne doniesienia odnośnie do amerykańskiego „planu pokojowego” doprowadziły do niewielkiego spadku cen ropy naftowej oraz skromnych zysków walut CEE. Złoty tydzień zakończył jednak niewielkim osłabieniem, co wiążemy z siłą dolara oraz wzrostem globalnych obaw odnośnie do rynku akcji i kryptowalut.

Kluczowe punkty:

PLN nieco słabszy w obliczu silnego dolara.

Wracają dane z USA.

Amerykański rynek pracy całkowicie nie stanął.

Odczyty ze strefy euro sugerują gospodarczo niezły koniec roku.

GBP czeka na budżet.

Amerykańska waluta wydaje się odzyskiwać miano aktywa safe haven – korzystając z pogorszenia sentymentu względem ryzyka, umocniła się w minionym tygodniu zauważalnie względem każdej z głównych walut oraz złotego. Przed nami „Dzień Dziękczynienia”, co oznacza krótszy tydzień handlu za Oceanem oraz mniej obfity kalendarz makro. W takim otoczeniu szczególne zainteresowanie budzić będą środowe ogłoszenia dot. brytyjskiego budżetu.

Choć zarówno funt, jak i rentowności brytyjskich obligacji doświadczały w ostatnim czasie nieco mniejszej zmienności, niż w ostatnich tygodniach, margines tolerancji dla wszelkiego rodzaju potknięć kanclerz Reeves będzie bardzo niewielki. Plan, który zaprezentuje, będzie musiał nie tylko przekonać inwestorów, że księgi zostaną trwale zbilansowane, ale i dać nadzieje na pewnego rodzaju ożywienie gospodarcze. Doniesienia informujące nas o tym, że luka budżetowa nie jest tak duża, jak uprzednio sądzono przyjmujemy z pewną dawką optymizmu, jesteśmy jednak przekonani, że dalsze podwyżki podatków będą nieuniknione. Oszacowanie, co dokładnie będą obejmować, to wyjątkowo trudne zadanie.

PLN

W pewnym momencie rynkowe nadzieje, że pokój w Ukrainie może być bliżej, pomogły sentymentowi względem regionu, ale ostatecznie para EUR/PLN zakończyła tydzień wyżej w obliczu rajdu dolara. Chaotyczne wieści z USA i to, że 28-punktowy „plan pokojowy” mocno pokrywa się z maksymalistycznymi żądaniami Kremla nie napawają optymizmem co do tego, że konflikt zostanie rozwiązany w sposób ograniczający ryzyko przyszłej rosyjskiej agresji. Niemniej powrót do tematu przybliża perspektywę zawieszenia broni, przynajmniej tak wynika z reakcji rynku. Ceny ukraińskich dolarowych obligacji skierowały się w górę, a implikowane prawdopodobieństwo zawieszenia broni w 2026 r. na Polymarket wzrosło o ok. 10 p.p. i obecnie wynosi ok. 50/50.

Wieści z kraju potwierdzają ostatnie trendy. Przede wszystkim warto zwrócić uwagę na to, że inflacja bazowa pozostaje w ryzach, w październiku spadła do 3%, najniższego poziomu od końcówki 2019 r. Dalszy spadek dynamiki płac do istotnie niższych od oczekiwań 6,6% wspiera argument że presja cenowa nie powinna być większym problemem ani w najbliższym, ani średnim okresie. Mocniejsze spadki cen producentów również nie szkodą tej argumentacji. Nie mamy większych wątpliwości, że RPP w początkach 2026 r. będzie kontynuować obniżki stóp procentowych.

EUR

Listopadowe dane PMI opisujące aktywność biznesową nie przyniosły niespodzianek. Gospodarka nadal rośnie, choć utrzymuje się dychotomia między doświadczającym stagnacji sektorem przemysłowym a bardziej odpornymi usługami. Choć są nieco opóźnione, dane o zatrudnieniu potwierdzają, że w strefie euro rosło przynajmniej jeszcze w trzecim kwartale, nawet jeśli tempo kreacji nowych miejsc pracy spada. To dobrze wróży, wzmacniając nadzieje względem dość solidnego zakończenia roku w strefie euro.

Oczekujemy, że sektor usług, wsparty przez nadal zdrowy rynek pracy, będzie w nadchodzących miesiącach nadal wspierał umiarkowany wzrost w strefie euro i wspólną walutę. W międzyczasie inwestorzy będą mieli do przeanalizowania kilka wystąpień oficjeli EBC, w tym prezeski Lagarde (w czwartek 27.11). Biorąc jednak pod uwagę wysoko ustawioną poprzeczkę dla dalszych obniżek stóp procentowych, nie spodziewamy się fajerwerków.

USD

Opóźniony wrześniowy raport z rynku pracy pozytywnie zaskoczył, wskazując, że jeszcze przynajmniej dwa miesiące temu rynek pracy całkowicie nie stanął. Utworzonych zostało 119 tys. miejsc pracy netto, choć badanie gospodarstw domowych wykazało nieznaczny wzrost stopy bezrobocia, w dużej mierze powodowany wyższą stopą uczestnictwa w rynku pracy. Być może wystarczy to, żeby Fed pozostawił stopy na niezmienionym poziomie w grudniu, choć kontrakty futures wyceniają obecnie nieco większą szanse na cięcie aniżeli pauzę.

Napływ świeżych danych po wznowieniu pracy rządu pozostaje czynnikiem wspierającym dolara. Uważamy, że obawy o wpływ spadków na giełdzie na nastroje konsumentów i wydatki są przesadzone. Amerykańskie akcje są obecnie mniej więcej tam gdzie były sześć tygodni temu i o 12% droższe niż na początku roku. Dalszy ruch w dół mógłby zmienić tę ocenę, ale uważamy, że musielibyśmy zobaczyć dość mocny spadek.

GBP

Z Wielkiej Brytanii przed kluczowym ogłoszeniem budżetu napłynął dość ponury zestaw danych gospodarczych. Opublikowany w zeszłym tygodniu raport CPI przyniósł wprawdzie dobrą wiadomość o złagodzeniu presji cenowej, ale główna miara inflacji nadal była bliższa 4% niż 3%. Sprzedaż detaliczna w październiku rozczarowała, a indeksy PMI opisujące aktywność biznesową ugrzęzły w martwym punkcie, gwałtownie pogorszyły się bowiem nastroje w usługach – częściowo z powodu niepewności związanej z budżetem.

Teraz wszystkie oczy zwrócone są na środowe ogłoszenie samego budżetu. Nie jest jasne, czy będzie wystarczająco miejsca na podwyżki podatków w stopniu pozwalającym wypełnić wymagane 25-30 mld funtów deficytu – rząd podobno wykluczył podwyżki stawek podatku dochodowego i najwyraźniej nie jest w stanie ciąć wydatków budżetowych. Spodziewamy się raczej mozaiki rozmaitych, ukierunkowanych podwyżek podatków, ale diabeł tkwi w szczegółach. Jeśli kanclerz skarbu Rachel Reeves nie zdoła przekonać rynków, że ma wiarygodny długoterminowy plan zapewnienia zrównoważenia finansów publicznych, funt może w środę znaleźć się w trudnym położeniu. Przygotowujemy się na podwyższoną zmienność brytyjskiej waluty w tym tygodniu.

W poniedziałek, 24 listopada br. w Akademii Górniczo-Hutniczej

w Krakowie odbyła się inauguracja Programu Cyber Legion – ogólnopolskiej inicjatywy łączącej środowisko wojskowe, akademickie i cywilne na rzecz wzmocnienia cyberbezpieczeństwa państwa. W wydarzeniu wziął udział Władysław Kosiniak-Kamysz, wicepremier – minister obrony narodowej, który podkreślił strategiczne znaczenie rozwoju kompetencji w obszarze cyberbezpieczeństwa dla bezpieczeństwa narodowego.

Podczas uroczystości na Wydziale Informatyki AGH podpisane zostało porozumienie o współpracy pomiędzy Akademią Górniczo-Hutniczą a Dowództwem Komponentu Wojsk Obrony Cyberprzestrzeni. Dokument sygnowali: gen. dyw. Karol Molenda, Dowódca Komponentu WOC oraz prof. Jerzy Lis, Rektor AGH w Krakowie.

Porozumienie stanowi kluczowy krok w dalszym rozwoju programu Cyber Legion, którego celem jest budowa silnego ekosystemu cyberbezpieczeństwa, obejmującego uczelnie techniczne, wojsko oraz sektor cywilny. Program stawia na wzmocnienie cyberbezpieczeństwa kraju i zacieśnianie relacji pomiędzy środowiskiem akademickim, a Wojskiem Polskim. Porozumienie zostało zawarte podczas dwudniowej konferencji organizowanej na Wydziale Informatyki AGH, podczas której uczestnicy dyskutują m.in. o cyberodporności przemysłu krytycznego w świetle bieżących zagrożeń, roli sektora cywilnego we wspieraniu budowy cyberodporności państwa oraz wyzwaniach stojących przed kluczowymi sektorami infrastruktury krytycznej.

Znaczenie współpracy dla bezpieczeństwa państwa

W inauguracji uczestniczył wicepremier – minister obrony narodowej Władysław Kosiniak-Kamysz, podkreślając że w obecnej sytuacji geopolitycznej inwestowanie w cyberbezpieczeństwo jest jednym z najważniejszych elementów wzmacniania pozycji Polski.

– Będziemy rozwijać Cyber Legion, będziemy w niego inwestować. Możecie liczyć na wszelkiego typu szkolenia, kursy i jak najwięcej z was chciałbym zaprosić do Wojska Polskiego – mówił do uczestników programu szef MON.

– Jestem bardzo dumny, że Ministerstwo Obrony Narodowej, Dowództwo Komponentu Wojsk Cyberprzestrzeni oraz Akademia Górniczo-Hutnicza wspólnie łączą największych specjalistów w dziedzinie informatyki i w dziedzinie cyber. Bądźcie otwarci na wiedzę, na te innowacje. Wiem, że tacy jesteście, a my z chęcią będziemy z tego korzystać. Dziękuję jeszcze raz za zaangażowanie się w jego obronę i dbanie o bezpieczeństwo w przestrzeni cyber – mówił Władysław Kosiniak-Kamysz, wicepremier – minister obrony narodowej.

Cyber LEGION – łączy ekspertów cywilnych i wojskowych

Program Cyber Legion został uruchomiony przez Wojska Obrony Cyberprzestrzeni jako inicjatywa mająca na celu konsolidację specjalistów ds. cyberbezpieczeństwa, IT wokół Sił Zbrojnych RP. Jego założeniem jest ścisła współpraca środowiska wojskowego z uczelniami wyższymi oraz ekspertami z sektora IT, nauki i technologii.

– Decyzja o przyłączeniu się do Cyber Legionu nie jest łatwa — to misja, której stawką jest bezpieczeństwo naszego kraju. Dzięki osobom zaangażowanym w ten projekt bez wątpienia zbudujemy tarczę, której nie da się przełamać. Aby jednak ją zbudować, potrzebna jest kuźnia. Dziękuję Panu Rektorowi Akademii Górniczo-Hutniczej w Krakowie za dołączenie uczelni do nas i wspieranie naszych działań — za bycie tą kuźnią talentów, które zasilą Cyber Legion, a także zapewnią nam stały rozwój i podnoszenie umiejętności. Cyberprzestrzeń zmienia się każdego dnia, dlatego również my musimy nieustannie rozwijać nasze zdolności i uzupełniać kompetencje. Cóż jednak może dawać większą satysfakcję niż świadomość, że to, co robimy, wpływa na bezpieczeństwo naszego państwa – mówił Dowódca Wojsk Obrony Cyberprzestrzeni, gen. dyw. Karol Molenda.

– AGH dołącza tym samym do grona kluczowych ośrodków akademickich, które będą odgrywać znaczącą rolę w rozwoju kompetencji związanych z ochroną cyberprzestrzeni państwa – podkreślił prof. Jerzy Lis, rektor AGH w Krakowie. – Bezpieczeństwo narodowe w coraz większym stopniu zależy od wiedzy i kompetencji technicznych. AGH od lat rozwija badania i kształcenie w obszarach kluczowych dla cyberbezpieczeństwa, dlatego cieszę się, że możemy współpracować z Dowództwem Komponentu Wojsk Obrony Cyberprzestrzeni

w ramach programu Cyber Legion. Jestem przekonany, że połączenie potencjału naukowego AGH z doświadczeniem i misją Wojsk Obrony Cyberprzestrzeni przyniesie wymierne korzyści dla państwa i rozwoju nowoczesnych technologii – dodał prof. Jerzy Lis.

Cele programu Cyber Legion obejmują stworzenie możliwości dla specjalistów cywilnych – w tym ekspertów IT, cyberbezpieczeństwa, automatyki, sztucznej inteligencji czy robotyki – do aktywnego wspierania działań na rzecz bezpieczeństwa państwa bez konieczności rezygnacji z pracy zawodowej. Program zapewnia elastyczne ścieżki zaangażowania i formy współpracy dostosowane do różnych grup uczestników, takich jak studenci czy doświadczeni eksperci. Inicjatywa zakłada również połączenie potencjału akademickiego, technologicznego i wojskowego w celu wzmacniania odporności na współczesne cyberzagrożenia oraz umożliwia udział w szkoleniach, warsztatach i ćwiczeniach, m.in. symulacjach incydentów czy testach systemów.

AGH, jako jedna z czołowych polskich uczelni technicznych, dysponuje unikalnymi kompetencjami w obszarach informatyki, cyberbezpieczeństwa, automatyki, robotyki i sztucznej inteligencji, dlatego współpraca z DKWOC otwiera nowe możliwości dla studentów, doktorantów i pracowników naukowych. Obejmują one udział w projektach i ćwiczeniach realizowanych z udziałem Wojsk Obrony Cyberprzestrzeni, realizację wspólnych projektów badawczych i wdrożeniowych, możliwość pozyskiwania grantów i prowadzenia prac naukowych w obszarze zaawansowanych technologii, a także organizację wydarzeń, takich jak konferencje, hackathony czy specjalistyczne warsztaty.

Ze strony uczelni w realizację porozumienia zaangażowane będą: Centrum Cyberbezpieczeństwa, Centrum Doskonałości Sztucznej Inteligencji oraz Wydział Informatyki.

Zarząd Scanway rozpoczął 21 listopada br., proces pozyskania dodatkowego finansowania, które zostanie przeznaczone na realizację strategii rozwoju Spółki na lata 2026–2028. Oferta akcji Scanway została skierowana do wybranego inwestora instytucjonalnego – funduszy zarządzanych przez TFI PZU SA. Inwestor nabył pakiet 100 000 szt. akcji, stanowiących 6,45% kapitału zakładowego Spółki, po cenie 153,00 zł szt., czyli o łącznej wartości 15,3 mln zł brutto. Oznacza to dyskonto na poziomie 9,1% względem średniej ważonej wolumenem obrotu dla kursu z okresu 30 dni przed raportem bieżącym informującym o rozpoczęciu procesu pozyskania dodatkowego finansowania oraz ponad dwukrotnie wyższą cenę niż w poprzedniej rundzie finansowania przeprowadzonej przez Spółkę w czerwcu br. Zabezpieczenie na tym etapie dodatkowych środków sprawia, że przeniesieniu notowań akcji Scanway z NewConnect na Główny Rynek GPW, nie będzie towarzyszyć kolejna emisja akcji.

Spółka, we współpracy z istotnym akcjonariuszem – Jędrzej Kowalewski Fundacja Rodzinna – przeprowadziła proces pozyskania dodatkowego finansowania i transakcję w taki sposób, aby umożliwić wybranemu inwestorowi instytucjonalnemu nabycie istniejących akcji Spółki, wprowadzonych już do obrotu zorganizowanego w Alternatywnym Systemie Obrotu (ASO) na rynku NewConnect. W ramach tej transakcji, istotny akcjonariusz Spółki – Jędrzej Kowalewski Fundacja Rodzinna, sprzedała 100 000 istniejących akcji zwykłych na okaziciela Spółki o wartości nominalnej 0,10 zł każda, wprowadzonych do obrotu w ASO, stanowiących 6,45% kapitału zakładowego Spółki, uprawniających do 100 000 głosów na Walnym Zgromadzeniu Spółki (Akcje Sprzedawane). Cena sprzedaży jednej Akcji Sprzedawanej wyniosła 153,00 zł, tj. łącznie 15,3 mln zł.

Jednocześnię w celu umożliwienia realizacji transakcji sprzedaży akcji Spółki, Jędrzej Kowalewski Fundacja Rodzinna i Spółka zawarli z Domem Maklerskim Navigator S.A. porozumienie, w którym wyraził on zgodę na sprzedaż Akcji Sprzedawanych, przy jednoczesnym objęciu zobowiązaniem lock-up wszystkich nowych akcji na okaziciela serii H (Akcji Nowej Emisji), jakie zostaną objęte przez Akcjonariusza, ze skutkiem od ich zapisania na rachunku papierów wartościowych Akcjonariusza. Okres lock-up dla wszystkich akcji posiadanych przez Akcjonariusza będzie upływał w dniu 31 grudnia 2025 r.

W dalszych krokach Zarząd Spółki podejmie uchwałę w sprawie podwyższenia kapitału zakładowego w drodze emisji 100 000 Akcji Nowej Emisji, na podstawie upoważnienia udzielonego Zarządowi w Statucie Spółki, tj. w granicach kapitału docelowego, a Jędrzej Kowalewski Fundacja Rodzinna obejmie wszystkie te akcje za jednostkową cenę emisyjną równą cenie sprzedaży Akcji Sprzedawanych.

– Po dwóch latach obecności na rynku NewConnect akcjonariusze Scanway mogą cieszyć się z kilkukrotnego wzrostu swojej inwestycji, a obroty na akcjach Spółki należą do najwyższych spośród ponad 350 podmiotów notowanych na małym parkiecie. Cieszymy się, że do grona inwestorów, których przekonał nasz model biznesowy oraz perspektywy rozwoju, dołącza długoterminowy i renomowany inwestor instytucjonalny – TFI PZU SA – obejmujący akcje stanowiące 6,45% kapitału zakładowego Spółki po cenie 153,00 zł szt. Cena akcji na takim poziomie stanowi potwierdzenie wysokiej oceny naszych fundamentów. Ponadto stajemy się jedną z dziesięciu spółek z całej polskiej giełdy, w której TFI PZU S.A. ujawnił się z inwestycją powyżej progu 5,00%. Dziękujemy za okazane zaufanie – komentuje Jędrzej Kowalewski, Prezes Zarządu Scanway S.A.

– Pozyskane środki, o wartości 15,3 mln zł brutto, zostaną przeznaczone na realizację strategii rozwoju naszej Spółki na lata 2026–2028, której głównym celem jest osiągnięcie przez Scanway pozycji jednego z największych integratorów ładunków optycznych w Europie. Zabezpieczenie na tym etapie dodatkowych środków oznacza, że przeniesieniu notowań akcji Scanway z NewConnect na Główny Rynek GPW, nie będzie towarzyszyć kolejna emisja akcji – dodaje Jędrzej Kowalewski.

Cena akcji w ofercie Scanway została ustalona na 153,00 zł, czyli poziomie ponad dwukrotnie wyższym niż w poprzedniej rundzie finansowania przeprowadzonej przez Spółkę w czerwcu br. W ostatnich miesiącach Scanway podpisał m.in. kontrakt o rekordowej wartości 9,0 mln euro na dostarczenie serii wysokorozdzielczych instrumentów optycznych do obserwacji Ziemi dla budowanej przez klienta z Azji konstelacji satelitarnej, a także zawarł umowę wykonawczą o wartości ok. 3,55 mln euro w ramach projektu CAMILA – największej cywilnej konstelacji satelitarnej w historii Polski, w ramach której Scanway dostarczy teleskopy do co najmniej dwóch satelitów optycznych.

– Polska pozostaje jednym z gospodarczych liderów Europy, jednak utrzymanie takiego tempa wzrostu w długim terminie wymaga większego nacisku na innowacyjność i rozwijanie nowych technologii przez krajowe firmy. W TFI PZU stale poszukujemy innowacyjnych branż i spółek z potencjałem, ponieważ inwestycje w nie mogą przynieść wymierne korzyści uczestnikom naszych funduszy, wspierając jednocześnie rozwój polskich spółek, rynku kapitałowego i całej gospodarki. Sektor technologii kosmicznych oceniamy jako jedną z najbardziej perspektywicznych branż, szczególnie w otoczeniu rozwoju europejskich systemów bezpieczeństwa – komentuje Jarosław Leśniczak, Wiceprezes Zarządu TFI PZU SA.

– Cieszymy się z dołączenia do grona akcjonariuszy Scanway S.A. Jesteśmy pod wrażeniem dotychczasowego rozwoju spółki, skuteczności w pozyskiwaniu nowych kontraktów i dynamicznego wzrostu portfela zamówień. Podobają nam się kierunki rozwoju wskazane w strategii na lata 2026–28, zakładające budowę czołowego europejskiego integratora ładunków optycznych – dodaje Jarosław Leśniczak.

Przychody ogółem Scanway – liczone jako suma przychodów netto ze sprzedaży produktów, towarów i materiałów oraz uzyskanych dotacji – po III kwartałach 2025 roku wyniosły 16,0 mln zł i były wyższe o 89% w relacji r/r. Rentowność Spółki w tym okresie na poziomie EBITDA wyniosła 3,1 mln zł, a zysk netto osiągnął wartość 0,2 mln zł. Backlog, czyli podpisane i realizowane kontrakty do rozliczenia w przyszłych okresach, stanowił na dzień 14 listopada 2025 roku 58,3 mln zł, rosnąc ponad trzykrotnie, o 254% w relacji r/r. Poziom środków pieniężnych Spółki na 30 września 2025 roku wynosił 14,7 mln zł.

W procesie pozyskania dodatkowego finansowania Spółkę wspiera Dom Maklerski Navigator S.A., doradca prawny LLW Lewczuk Łyszczarek Szymczyk oraz cc group – Doradca IR i Autoryzowany Doradca Spółki na NewConnect.

Rada Nadzorcza Mex Polska S.A., notowanej na GPW spółki holdingowej działającej w segmencie gastronomicznym, podjęła uchwałę o przyjęciu polityki dywidendowej. Zgodnie z nią, Zarząd, po uzyskaniu zgody Rady Nadzorczej, będzie corocznie wnioskować do Zwyczajnego Walnego Zgromadzenia o wypłatę dywidendy w wysokości nie mniejszej niż 30% zysku netto za dany rok obrotowy.

– Przyjęcie polityki dywidendowej to wyraz naszej dojrzałości biznesowej oraz zaufania do solidnych fundamentów Mex Polska S.A. Chcemy budować przewidywalną i długoterminową wartość dla akcjonariuszy, jednocześnie utrzymując elastyczność finansową pozwalającą na dalszy rozwój Grupy. – powiedział Paweł Kowalewski, prezes zarządu Mex Polska S.A.

Spółka od lat regularnie przeznaczała część zysku na wypłatę dywidendy dla akcjonariuszy. Wprowadzenie formalnej polityki dywidendowej gwarantuje większą przewidywalność i transparentność w zakresie przyszłych wypłat oraz daje inwestorom jasny sygnał o stabilności finansowej i długoterminowej strategii spółki.

Zgodnie z przyjętą polityką, Zarząd, po uzyskaniu zgody Rady Nadzorczej, będzie corocznie wnioskować do Zwyczajnego Walnego Zgromadzenia o wypłatę dywidendy w wysokości nie mniejszej niż 30% zysku netto za dany rok obrotowy. Nowe zasady będą obowiązywać począwszy od rekomendacji dotyczącej podziału zysku za rok 2025.

Wprowadzenie formalnej polityki dywidendowej ma na celu zwiększenie transparentności wobec inwestorów oraz zapewnienie przewidywalności w zakresie przyszłych wypłat. Jednocześnie spółka zastrzega, że w przypadku wystąpienia nadzwyczajnych okoliczności powodujących istotne trudności ekonomiczno-finansowe, Zarząd przeprowadzi szczegółową analizę wszystkich istotnych aspektów i podejmie decyzję dotyczącą odpowiednich wysokości wypłat.

Zarząd Mex Polska SA przedstawi zagadnienia dotyczące polityki dywidendowej oraz omówi wyniki finansowe za III kwartał podczas najbliższej konferencji prasowo-inwestorskiej, zaplanowanej na 27 listopada 2025 r. o godz. 11:00 przy ul. Nowogrodzkiej 27 w Warszawie. W trakcie wydarzenia spółka zaprezentuje również wnioski z najnowszego, niezależnego raportu analitycznego przygotowanego przez jeden z wiodących domów maklerskich.

Grupa Bumech, po III kwartałach 2025 r. zaraportowała 26,3 mln zł zysku operacyjnego w porównaniu do 104,2 mln zł straty w analogicznym okresie 2024 r. Z kolei EBITDA Grupy wyniosła blisko 46 mln zł, a zysk netto 2,6 mln zł (76,6 mln zł straty netto w okresie styczeń–wrzesień 2024 r.). Grupa osiągnęła bardzo dobre wyniki operacyjne, zważywszy na zmniejszenie przychodów do wysokości 263,7 mln zł. To dodatkowo podkreśla, że sanacja spółki zależnej – PG Silesia – przynosi efekty. Grupa Bumech dynamicznie przyspiesza proces dywersyfikacji działalności, równolegle rozwijając projekty energetyczne, multi-utility, produkcję biomasy oraz działalność w sektorze obronnym.

– Po III kwartałach 2025 r. Grupa Bumech osiągnęła znaczną poprawę wyników finansowych – wypracowaliśmy 26,2 mln zł zysku operacyjnego, przy EBITDA na poziomie blisko 46 mln zł. To efekt konsekwentnych działań restrukturyzacyjnych w PG Silesia, radykalnej optymalizacji kosztów oraz dywersyfikacji działalności Grupy. Pokazuje to, że przyjęta strategia przynosi realne efekty i pozwala nam budować stabilny, odporny na wahania rynkowe model biznesowy – powiedział Andrzej Bukowczyk, Wiceprezes Zarządu Bumech S.A.

W toku postępowania sanacyjnego PG Silesia wdrożyła szereg działań poprawiających efektywność operacyjną i stabilność finansową. Przełożyło się to na znaczącą poprawę przepływów pieniężnych – Grupa wypracowała 12,6 mln zł dodatnich przepływów operacyjnych (wobec 3 mln zł ujemnych po III kwartałach 2024 r.) oraz 4,6 mln zł przepływów netto ogółem (w porównaniu do -51,7 mln zł rok wcześniej), co potwierdza utrzymujący się pozytywny trend mimo trudnych warunków rynkowych.

PG Silesia – mimo trwającej sanacji – kontynuuje wydobycie, wykorzystując przewagę w postaci wysokiej jakości węgla, a obecna eksploatacja odpowiada zapotrzebowaniu rentownego rynku opałowego.

Na początku czerwca 2025 r. PG Silesia przedstawiła plan restrukturyzacyjny zakładający poprawę rentowności, dalszy rozwój oraz pełną zdolność regulowania zobowiązań. Strategia na lata 2025–2030 obejmuje utrzymanie wydobycia w systemie jednościanowym, przygotowanie kolejnych ścian oraz ograniczenie przestojów związanych z przezbrajaniem.

Dywersyfikacja działalności Grupy Bumech

Grupa Bumech konsekwentnie dywersyfikuje działalność w celu stabilizacji przychodów i uodpornienia się na wahania rynkowe. Nowe obszary działalności mają wykorzystać aktywa i kompetencje z dotychczasowej działalności.

–Dywersyfikacja działalności Grupy Bumech nie jest dodatkiem do strategii – jest jej fundamentem. Systematycznie rozwijamy nowe obszary biznesowe po to, aby budować stabilne, odporne na zmienność rynku źródła przychodów. Chcemy stworzyć wielosektorowy model biznesowy, który zapewni nam długoterminową przewagę konkurencyjną. Inwestujemy jednocześnie w produkcję dla wojska, energetykę, paliwa alternatywne. Nowe obszary będą rozwijane w ramach posiadanych aktywów okołogórniczych i pokopalnianych. Synergia kompetencji, rozbudowa zaplecza energetycznego i ekspansja w branżach o wysokim potencjale wzrostu pozwalają nam uniezależniać się od wahań koniunktury i wzmacniać stabilność finansową całej Grupy. To właśnie dlatego realizujemy równolegle projekty magazynów energii, rozwój działalności multi-utility, inwestycje w produkcję biomasy oraz wejście w sektor obronny – wszystkie te działania tworzą spójną i długofalową strategię umacniania naszej pozycji rynkowej. Z kolei udostępniona Grupie linia pożyczkowa do kwoty 25 mln zł pozwoli zwiększyć elastyczność finansową i wesprzeć realizację działań inwestycyjnych – powiedział Andrzej Bukowczyk, Wiceprezes Zarządu Bumech.

We wrześniu br. Spółka zawarła umowę z OTT Technologies dotyczącą rozwoju i montażu pojazdów opancerzonych na rynek europejski. Projekt zakłada europeizację komponentów, stopniowe zwiększanie udziału części z UE do co najmniej 70% oraz rozszerzanie oferty o pojazdy wojskowe, moduły opancerzone i systemy antydronowe. Obecnie trwają przygotowania do uruchomienia montażu.

Pod koniec października tego roku Spółka pozyskała do 25 mln zł finansowania od głównego akcjonariusza Marcina Sutkowskiego, m.in. na wejście w sektor biomasy. Kontrakt na dostawy 200 tys. ton biomasy o wartości do 160 mln zł oraz inwestycja w produkcję pelletu potwierdzają strategiczny kierunek rozwoju. Bumech planuje osiągnąć moce produkcyjne 300 tys. ton rocznie w ciągu dwóch lat, budując stabilne źródła przychodów i zwiększając odporność na wahania koniunktury. Linia pożyczkowa do 2027 r. dodatkowo wzmacnia elastyczność finansową.

Z kolei w listopadzie br. spółka zależna MSE rozpoczęła realizację projektu magazynu energii o mocy 50 MW i pojemności 100 MWh, obejmującego przygotowanie pełnej dokumentacji oraz uzyskanie wymaganych decyzji administracyjnych. Inwestycja, zlokalizowana przy kopalni SILESIA, wzmacnia rozwój segmentu energetycznego i wspiera transformację terenów pokopalnianych. W tym samym czasie, Bumech złożył ofertę przejęcia 50% udziałów Capital Partners S.A., planując połączenie jej z MSE i utworzenie podmiotu multi-utility, który będzie rozwijał projekty energetyczne, wodne i OZE, tworząc regionalny hub w Czechowicach-Dziedzicach.

Polska branża opakowaniowa zdołała zwiększyć udział w eksporcie państw unijnych, choć odczuła negatywny wpływ dekoniunktury w kraju i całej UE po 2022 roku. Ceną utrzymania konkurencyjności w warunkach słabszego popytu i silnej presji kosztowej było jednak pogorszenie marż i wyników finansowych. O tym w najnowszym raporcie sektorowym Banku Pekao S.A.

Polski przemysł opakowaniowy odczuł skutki dekoniunktury z lat 2022-24, choć jednocześnie umocnił swoją pozycję jako dostawcy na rynki europejskie

Wartość produkcji sprzedanej polskiego przemysłu opakowaniowego zmniejszyła się w latach 2022-24 o 14 proc. Niekorzystne trendy odnotowano we wszystkich segmentach. Najmocniej – bo o 40 proc. – spadła produkcja wyrobów z drewna, jednak dwa największe segmenty branży, tzn. produkcja opakowań z papieru oraz z tworzyw sztucznych, również odnotowały głębokie zniżki (odpowiednio o 14 proc. i 10 proc.). Symptomy poprawy popytu przyniosło dopiero drugie półrocze 2024 r. i pierwsza połowa 2025 r., jednak odbicie jest powolne – przychody branży rosły o około 2–3 proc. r/r.

Z drugiej strony, stosunkowo płytki był spadek wartości polskiego eksportu opakowań. W latach 2022-24 wyniósł on tylko 2 proc. (wobec zniżki o 6 proc. w całej Unii Europejskiej), przy czym w kluczowych segmentach wyrobów z papieru i tworzyw sztucznych eksport nawet lekko wzrósł. Dzięki temu Polska zwiększyła udział w unijnym eksporcie opakowań, zwłaszcza w wymianie wewnątrzunijnej, gdzie wzrósł on z 11,7 proc. do 12,2 proc. (najmocniej, bo o 2 punkty procentowe, w segmencie opakowań z papieru).

– Cały unijny przemysł opakowaniowy po 2022 roku odczuł osłabienie popytu. W Polsce wpłynęło na niego przede wszystkim przejściowe osłabienie krajowego popytu konsumpcyjnego oraz spadek eksportu gałęzi polskiego przetwórstwa generujących najsilniejsze zapotrzebowanie na opakowania. Wzrost udziału Polski w unijnym eksporcie samych opakowań jest jednak pozytywnym trendem. Potwierdza on utrzymującą się konkurencyjność sektora, który umacnia pozycję w UE nawet w słabszym otoczeniu popytowym – komentuje Krzysztof Mrówczyński, menedżer ds. analiz sektorowych Banku Pekao S.A.

Ceną umacniania pozycji w UE w warunkach słabego popytu i presji kosztowej było jednak pogorszenie marż

Łączny wynik finansowy branży w 2024 roku był o 25 proc. niższy niż w roku 2022, a w pierwszym półroczu 2025 r. pogorszył się o 34 proc. r/r, do najniższego poziomu (dla pierwszego półrocza) od 2018 roku. Rentowność netto spadła do 4,9 proc., najniżej od ponad dekady. W samym pierwszym półroczu 2025 r. spadek r/r wyniku netto i wskaźników rentowności oraz ogólne pogorszenie sytuacji finansowej odnotowała większość segmentów. Skala i natężenie tych trendów była jednak zróżnicowana. Nieźle z wyzwaniami kosztowymi radził sobie segment wyrobów z tworzyw sztucznych, którego wynik netto był podobny jak przed rokiem. Słabiej wypadł za to drugi wiodący segment branży – produkcja opakowań z papieru, gdzie wynik netto spadł o 37 proc. r/r.

– Utrzymywanie wysokiej konkurencyjności produktów w warunkach osłabionego popytu ograniczało elastyczność branży w zakresie kształtowania polityki cenowej. To z kolei, wobec silnej presji kosztowej, odbijało się negatywnie na marżach. Wprawdzie od drugiego półrocza 2024 r. branża zdołała osiągnąć dodatnią dynamikę przychodów rok do roku, na razie nie wystarcza to jednak do zneutralizowania wzrostu kosztów, generowanego przede wszystkim przez płace oraz powracające do tendencji zwyżkowej koszty materiałowe – mówi Paweł Kowalski, analityk sektorowy Banku Pekao S.A.

Otoczenie popytowe w kraju będzie poprawiać się, koszty pozostaną jednak wyzwaniem także w najbliższych kwartałach, podobnie jak wymagające otoczenie regulacyjne

Prognozy dla polskiej gospodarki są optymistyczne – obserwujemy ożywienie, które powinno przyspieszyć w 2026 roku i utrzymywać się w kolejnych latach. Wzrost popytu krajowego napędzać będą konsumpcja i inwestycje. Z kolei eksport poprawi się wraz z powrotem krajów strefy euro (w tym Niemiec) na ścieżkę solidniejszego wzrostu, wspierany niższymi stopami procentowymi i działaniami fiskalnymi. Wyzwaniem dla branży na najbliższe kwartały pozostanie za to presja kosztowa. Dynamika płac hamuje wprawdzie wraz z inflacją, pozostaje jednak wysoka, a obciążenie kosztami pracy jest znacznie wyższe niż na początku dekady. Ożywienie popytu i trendy na niektórych rynkach surowcowych (np. drewno) może skutkować powrotem do trendu wzrostowego cen materiałów. Do tego ceny energii dla firm pozostają wysokie, bez widocznych perspektyw na głębszy spadek w przewidywalnej przyszłości.

Źródłem wyzwań na najbliższe lata będzie też wymagające i silnie zmienne otoczenie regulacyjne. – Po wieloletnich przygotowaniach system kaucyjny zaczął funkcjonować, jednak obecnie znajduje się on nadal w fazie operacyjnego rozruchu. Oznacza to, że realną efektywność, poziomy zwrotu oraz wpływ na rynek surowców i koszty przedsiębiorstw, będzie można rzetelnie ocenić dopiero po kilku kwartałach stabilnego działania. Jeszcze większym wyzwaniem dla branży może okazać się pełna implementacja unijnego rozporządzenia PPWR, które znacząco podnosi wymogi w zakresie recyklatu, projektowania opakowań oraz ograniczania odpadów. Nowy ekosystem regulacyjny zaostrza warunki podaży w branży opakowaniowej – wymuszając inwestycje w technologie sortowania i recyklingu, dostosowanie procesów produkcyjnych oraz zmianę portfela opakowań. Dla firm oznacza to równocześnie wyzwania organizacyjne, technologiczne i kosztowe. W efekcie rośnie poziom niepewności i potrzeba ciągłego dostosowywania modeli biznesowych do szybko zmieniających się regulacji – ocenia Ewa Kurek, analityk ESG Banku Pekao S.A.

Poprawa otoczenia popytowego powinna wspierać wzrost sprzedaży i zwiększać elastyczność cenową w 2026 roku, co może częściowo zneutralizować presję kosztową i sprzyjać, odwróceniu negatywnych trendów w zakresie wyników finansowych. Z drugiej strony, kumulacja czynników kosztowych ogranicza przestrzeń do poprawy marż, której można spodziewać się tylko w umiarkowanym stopniu. Jednocześnie, wciąż wysoka konkurencyjność powinna zapewniać branży potencjał do dalszego wzmacniania pozycji na rynku unijnym. Jego wykorzystanie będzie jednak w dużym stopniu uzależnione od dostosowania produktów do wymogów regulacyjnych, umożliwiającego zajęcie mocnej pozycji w segmencie opakowań zrównoważonych, który w kolejnych latach będzie rozwijać się dynamicznie zarówno w Europie, jak i w skali globalnej.

Raport „Utrzymanie przewag kosztem marż. Polski sektor opakowań wobec spowolnienia w Europie i wyzwań rynku pracy” został przygotowany przez zespół analityków z Departamentu Analiz Makroekonomicznych w Banku Pekao S.A.: Pawła Kowalskiego, Krzysztofa Mrówczyńskiego i Ewę Kurek.

Drugi największy przewoźnik cargo w Polsce – ORLEN Kolej – podpisał wartą ponad 800 mln zł umowę na dostawę 40 nowych lokomotyw. Kontrakt otrzymali polscy producenci: firmy PESA i Newag. Łącznie dostarczą spółce z Grupy ORLEN 40 nowoczesnych lokomotyw, które rocznie będą przejeżdżać 5,5 mln kilometrów.

– Obiecaliśmy największy program inwestycyjny w historii. Właśnie go realizujemy. Przez trzy pierwsze kwartały 2025 r. wydaliśmy na inwestycje najwięcej w historii koncernu – 21 mld zł. Dziś dokładamy kolejny miliard. To rekordowe zamówienie. Kupujemy 40 lokomotyw od dwóch polskich producentów. Bo dla nas współpraca z polskimi przedsiębiorcami to nie tylko morska energetyka wiatrowa, ale wszystkie obszary naszej działalności. Ten zakup z jednej strony zwiększy możliwości naszej spółki ORLEN Kolej, a z drugiej przyczyni się do jeszcze szybszego rozwoju gospodarczego Polski – mówi Ireneusz Fąfara, Prezes Zarządu ORLEN.

Zamówione przez ORLEN Kolej lokomotywy zostaną dostarczone w latach 2027-2028. W zakładach gdzie powstaną, zatrudnienie znajduje ponad 5,5 tys. osób. Kontrakty zakładają pozyskanie:

20 lokomotyw 304E Gama produkowanych przez spółkę PESA

20 lokomotyw E6ACTadnb Dragon 2 produkowanych przez Newag

Obie konstrukcje to zaawansowane technologicznie jednostki wyposażone w silniki o mocy odpowiednio 5,6 MW i 5 MW, które zużywają o ok. 30 proc. mniej energii niż starsze typy lokomotyw w przeliczeniu na przewiezione ładunki wyrażone w tonach. To realne oszczędności dla spółki i zysk dla klimatu.

Lokomotywy posiadają także moduły dojazdowe, umożliwiające pracę na niezelektryfikowanych odcinkach, co zapewni większą elastyczność oraz niezależność operacyjną spółki. Lokomotywy wyposażone są w nowoczesne systemy bezpieczeństwa, zaawansowaną diagnostykę pokładową, a także rozwiązania zwiększające komfort i bezpieczeństwo pracy załogi.

– Z ogromną satysfakcją kontynuujemy współpracę z ORLEN Kolej, która od lat stawia na nowoczesne, niezawodne i ekonomiczne rozwiązania. Wcześniej realizowaliśmy dla przewoźnika modernizacje lokomotyw spalinowych, a dzisiejszy kontrakt potwierdza zaufanie, jakim obdarza nas jeden z kluczowych graczy na rynku przewozów towarowych. Dostarczone w 2028 roku lokomotywy Dragon 2 wyposażone w moduł ‘last mile’ znacząco zwiększą efektywność operacyjną ORLEN Kolej i będą realnym wsparciem w dalszym rozwoju – podkreśla Zbigniew Konieczek, Prezes Zarządu NEWAG S.A.

Nowe lokomotywy będą w stanie przewieźć 7,2 mln ton produktów rocznie, pokonując 5,5 mln kilometrów.

– Podpisanie tej umowy to potwierdzenie konsekwentnego zaufania, jakim ORLEN darzy nasze rozwiązania. Gama 3.0 to lokomotywa, która otwiera nowy rozdział w historii PESA – łączy doświadczenie z innowacją i wyznacza kierunek rozwoju transportu kolejowego w Polsce i Europie. Cieszymy się, że ORLEN Kolej ponownie wybiera nasze technologie i razem możemy budować bardziej efektywną i ekologiczną kolej – podkreślił Krzysztof Zdziarski, Prezes Zarządu PESA Bydgoszcz.

Kontrakty na pozyskanie nowych pojazdów warte są łącznie ponad 800 mln zł. Projekt finansowany jest w formule leasingu operacyjnego przez PKO Leasing.

– To z wielu powodów wyjątkowa transakcja – dla PKO Leasing, branży leasingowej i polskiej gospodarki. Jesteśmy dumni z rekordowej wartości finansowania – na polskim rynku dotychczas nie było transakcji o takiej wielkości. To dla nas źródło satysfakcji i dowód naszych możliwości. Cieszymy się też z zaufania tak renomowanego partnera, jak ORLEN Kolej, a także z udziału w projekcie ze strategicznie istotnego dla kraju sektora kolejowego. Umowa o wartości ponad 800 mln PLN pokazuje, że sektor leasingowy powinien być uwzględniany jako istotne źródło finansowania dla projektów o olbrzymiej skali – mówi Tomasz Bogus, Prezes Zarządu PKO Leasing.

Realizacja zamówienia jest odpowiedzią na rosnące potrzeby logistyczne Grupy ORLEN oraz kluczowym elementem programu modernizacji infrastruktury przewozowej. Zgodnie z jego założeniami, nowoczesne składy elektryczne, spełniające wymagania najnowszych systemów bezpieczeństwa (GSM-R, ETCS) będą systematycznie zastępować tabor spalinowy. Jednostki będą wykorzystywane głównie na rynku krajowym. Nowy tabor umożliwi ORLEN Kolej pełną zdolność do obsługi przewozów za pośrednictwem własnych zasobów, co istotnie ograniczy koszty operacyjne, wynikające z wynajmu lokomotyw.

– Jesteśmy dumni, że w procesie zakupowym, w którym uczestniczyć mogli wszyscy producenci i dostawcy, nie tylko polscy, to właśnie polskie firmy złożyły ofertę, proponując nowoczesny tabor, spełniający wszystkie nasze oczekiwania i potrzeby. Zakup nowoczesnych lokomotyw elektrycznych z modułem spalinowym znacząco usprawni operacyjnie obsługę Grupy ORLEN w zakresie realizowanych przewozów, będących efektem dynamicznego rozwoju Grupy ORLEN. Skupiamy się na wdrażaniu innowacyjnych rozwiązań, które znacząco wpływają na niezawodność transportu, zwiększają poziom bezpieczeństwa oraz pozwalają nam działać samodzielnie. To istotny krok na drodze do stworzenia silnej i nowoczesnej spółki kolejowej, gotowej do konkurowania na rynku – podkreśla Krzysztof Duszczyk, Prezes Zarządu ORLEN Kolej.

ORLEN Kolej jest drugim największym kolejowym przewoźnikiem towarowym w Polsce. Spółka specjalizuje się w przewozach produktów paliwowych i petrochemicznych, świadcząc kompleksowe usługi logistyczne w kraju i za granicą, zarówno na potrzeby Grupy ORLEN, jak i klientów zewnętrznych. ORLEN Kolej działa samodzielnie na terenie Polski i Niemiec, a dzięki współpracy z partnerami realizuje przewozy na terenie całej Europy.

W 35. edycji raportu New Bond Street z czynszami na poziomie 2231 USD/st. kw./rok wyprzedziła mediolańską via Montenapoleone i nowojorską Górną Piątą Aleję, awansując na szczyt globalnego rankingu

58% analizowanych ulic handlowych odnotowało wzrost stawek czynszu, co oznacza, że popyt wyraźnie przewyższa dostępność powierzchni

Flagowy raport firmy Cushman & Wakefield „Main Streets Across The World”powstał na podstawie analiz wysokości czynszów bazowych w najbardziej prestiżowych lokalizacjach – często związanych z sektorem marek luksusowych

Z informacji przedstawionych w 35. edycji flagowego raportu firmy „Main Streets Across the World” wynika, że New Bond Street wyprzedziła mediolańską via Montenapoleone (2179 USD/st. kw./rok), która w ubiegłym roku jako pierwsza europejska ulica wspięła się na szczyt globalnego rankingu, a także ikoniczną nowojorską Górną Piątą Aleję (2000 USD/st. kw./rok).

Raport firmy Cushman & Wakefield, bazujący na danych własnych, przedstawia analizę czynszów bazowych w 141 najbardziej prestiżowych lokalizacjach – często związanych z sektorem marek luksusowych – oraz zestawienie najdroższych ulic handlowych na poszczególnych rynkach.

– Wzrost czynszów przy ulicy New Bond Street wynika z silnego popytu, ograniczonej podaży i kolejnych inwestycji w poprawę jakości przestrzeni publicznej, co pozwoliło jej umocnić swoją pozycję globalnej destynacji handlowej. Jedną ze światowych lokalizacji, o które toczy się najbardziej zacięta rywalizacja, jest obecnie odcinek New Bond Street z ekskluzywnymi sklepami jubilerskimi pomiędzy Clifford Street i Burlington Gardens. To sprawia, że wielu najemców decyduje się na umowy długoterminowe z wysokimi stawkami czynszu, aby zapewnić sobie obecność w tym niezwykle pożądanym miejscu – mówi Duncan Gillard, dyrektor działu nieruchomości handlowych w centrum Londynu, Cushman & Wakefield.

Najdroższe ulice handlowe świata w 2025 r. Źródło: Cushman & Wakefield

Ranking globalny

w 2025 r.

Ranking globalny

w 2024 r.

Lokalizacja

Czynsz (USD/st. kw./rok)

Czynsz (EUR/st. kw./rok)

R/R (w walucie lokalnej)

1

3

New Bond Street, Londyn

2231

20 482

22%

2

1

Via Montenapoleone, Mediolan

2179

20 000

0%

3

2

Górna Piąta Aleja (ulice od 49. do 60.), Nowy Jork

2000

18 359

0%

4

4

Tsim Sha Tsui (sklepy przy głównych ulicach), Hongkong

1515

13 907

-6%

5

5

Pola Elizejskie, Paryż

1364

12 519

0%

6

6

Ginza, Tokio

1257

11 538

10%

7

7

Bahnhofstrasse, Zurych

1051

9644

0%

8

8

Pitt Street Mall, Sydney

795

7294

4%

9

9

Myeongdong, Seul

653

5997

1%

10

10

Kohlmarkt, Wiedeń

601

5520

2%

– Niesłabnąca atrakcyjność najważniejszych ulic handlowych świata wynika z ich unikalnego połączenia dziedzictwa, rozpoznawalności i prestiżu kulturowego. Te ikoniczne ulice to nie tylko lokalizacje handlowe – stanowią globalną arenę umożliwiającą storytelling marki, ekspresję architektoniczną i angażowanie klientów. Wynajęcie powierzchni w tych miejscach jest niezwykle trudne i wymaga niestandardowej strategii, która utorowałaby drogę do nowych możliwości – dodaje Robert Travers, dyrektor działu nieruchomości handlowych w regionie EMEA w Cushman & Wakefield.

W skali całego globu czynsze wzrosły średnio o 4,2%, a wzrosty dotyczyły 58% monitorowanych rynków. Najbardziej, bo aż o 7,9%, podrożały lokale handlowe w regionie obydwu Ameryk, na co wpłynęły zmiany kursów walut w Ameryce Południowej. Z kolei w Europie wzrost cen w ujęciu rocznym sięgnął 4%, przy czym najwyższą dynamikę odnotowano w Budapeszcie i Londynie. Jednocześnie, pomimo szybko rosnących cen najmu w Indiach i Japonii, tempo wzrostu stawek czynszu w całym regionie Azji i Pacyfiku spowolniło do 2,1%, głównie za sprawą trudności gospodarczych obserwowanych w Chinach i krajach Azji Południowo-Wschodniej.

Nowy Świat ze stabilną pozycją

Po raz kolejny jedyną polską ulicą handlową, która zakwalifikowała się do zestawienia, jest Nowy Świat, który zanotował wzrost czynszów o 7% r/r. Stawka w tej stołecznej lokalizacji wynosi 1104 EUR/mkw./rok (120 USD/st. kw./rok), co plasuje Nowy Świat na 35. miejscu wśród najdroższych ulic na świecie. W ubiegłym roku Nowy Świat po raz drugi z rzędu zajął 35. pozycję w rankingu. Jednak historyczne dane w najnowszym raporcie zostały zaktualizowane o Zjednoczone Emiraty Arabskie, które nie były uwzględnione w publikacji Main Streets Around the World 2024. W efekcie Dubaj zajął 11. miejsce w tegorocznym zestawieniu. Włączenie nowego rynku wymusiło również przeliczenie rankingu za 2024 rok, co oznacza, że wszystkie lokalizacje sklasyfikowane poniżej Dubaju spadły o jedno miejsce, by uwzględnić jego obecność.

– 35. pozycja w globalnym rankingu najdroższych ulic handlowych świata potwierdza stabilną, przewidywalną sytuację przy warszawskim Nowym Świecie. w Warszawie. Jednocześnie stanowi to jasny sygnał, że potencjał tej części miasta nie został jeszcze w pełni wykorzystany. Skala ruchu pieszego i turystycznego – zgodnie z naszymi danymi, liczba odwiedzających Warszawę w ubiegłym roku przekroczyła poziomy sprzed pandemii – wzmacnia argument za potrzebą dalszego rozwoju i dywersyfikacji funkcji handlowych i usługowych przy Nowym Świecie – komentuje Michał Masztakowski, Head of Retail Agency Poland, Cushman & Wakefield.

Z punktu widzenia efektywnego planowania miejskiego i atrakcyjności komercyjnej kluczowe jest właściwe zbalansowanie funkcji w obrębie ulicy. Lokale frontowe powinny być przeznaczone przede wszystkim na handel detaliczny, natomiast przestrzenie w bramach i głębi kamienic – na gastronomię oraz usługi towarzyszące, które tworzą bardziej kameralne i sprzyjające relaksowi otoczenie.

– Taki układ wspiera naturalny sposób korzystania z przestrzeni przez konsumentów – zakupy poprzedzają zwykle chwilę odpoczynku przy kawie lub posiłku – co przekłada się na wydłużenie czasu spędzanego w danej lokalizacji. Ten model funkcjonuje już z powodzeniem na ulicy Chmielnej i powinien być konsekwentnie rozwijany także na Nowym Świecie. Miasta w Europie coraz częściej działają jak zarządcy centrów handlowych – aktywnie kształtując ofertę ulic handlowych, wspierając dobór najemców i inwestując w atrakcyjność przestrzeni. Warszawa powinna pójść tą samą drogą– dodaje Michał Masztakowski.

Obecna sytuacja pokazuje, że najbardziej prestiżowa ulica Warszawy wymaga spójnej strategii komercjalizacji – z wyraźnie zdefiniowaną wizją, strukturą najemców i dążeniem do przyciągania ciekawych konceptów, w tym marek premium i luksusowych. To nie tylko zwiększy atrakcyjność tej części miasta, ale też podniesie wartość nieruchomości i stopy zwrotu z najmu – także dla właścicieli publicznych, w tym miasta.

– Warszawa potrzebuje ulicy handlowej, która stanie się benchmarkiem dla innych perspektywicznych lokalizacji handlowych w mieście. Mamy w stolicy dobre przykłady – Mokotowska, Plac Trzech Krzyży – ale to właśnie Nowy Świat, ze swoją rozpoznawalnością i symbolicznym znaczeniem, powinien wyznaczać standard dla innych – komentuje Ewa Derlatka-Chilewicz, Head of Research, Cushman & Wakefield.

Sytuacja w poszczególnych regionach

Europa

Liderem wzrostów w Europie był Londyn, gdzie dwucyfrowe wzrosty odnotowano przy New Bond Street (+22%), Oxford Street i Regent Street. Na tle całego regionu wyróżnia się budapeszteńska ulica Fashion Street ze wzrostem o 33%, co pozwoliło jej zająć miejsce Váci utca jako najpopularniejszej lokalizacji handlowej w mieście. Mediolan i Paryż zachowały swój globalny status z czynszami na stabilnym poziomie przy via Montenapoleone (2179 USD/st. kw./rok) i Polach Elizejskich (1364 USD/st. kw./rok).

Ameryka Północna i Południowa

Najwyższy wzrost czynszów w skali regionalnej zaobserwowano w krajach Ameryki Północnej i Południowej – średnio o 7,9%. Stawki czynszu przy Oscar Freire Jardins w São Paulo w Brazylii wzrosły aż o 65%, dzięki czemu lokalizacja ta awansowała w globalnym zestawieniu o siedem pozycji. Z kolei w Ameryce Północnej wzrost czynszów był bardziej umiarkowany – w Stanach Zjednoczonych wyniósł średnio 2,5%. Ceny najmu powierzchni handlowej przy Górnej Piątej Alei w Nowym Jorku pozostały na stabilnym poziomie, natomiast sąsiednia Madison Avenue i dzielnica SoHo odnotowały wzrost o ponad 8%, oferując atrakcyjne lokale przy czynszach niższych o ok. 30-50%. Warto również zwrócić uwagę na odwrócenie trendu w Kanadzie, gdzie czynsze przy Robson Street w Vancouver wzrosły w 2025 roku o 20% po ubiegłorocznym spadku o 25%.

Azja i Pacyfik

Tempo wzrostu czynszów w regionie spowolniło z 2,8% w ubiegłym roku do 2,1% w 2025 r., aczkolwiek przy dużym zróżnicowaniu dynamiki pomiędzy poszczególnymi rynkami. Za wzrost cen odpowiadały największe miasta w Indiach – i tak na przykład przy Galleria Market w Gurgaon wzrosły one o 25%, przy Connaught Place w New Delhi o 14% a przy Kemps Corner w Mumbaju o 10%. Z kolei Ginza i Omotesando w Tokio odnotowały wzrost czynszów odpowiednio o 10% i 13%, natomiast koszt najmu powierzchni handlowej w hongkońskiej dzielnicy Tsim Sha Tsui spadł o 6% do 1515 USD/st. kw./rok. Z kolei czynsze przy Pitt Street Mall w Sydney wzrosły o zaledwie 4% do 795 USD/st. kw./rok, co świadczy o powrocie na ścieżkę wzrostową po latach stagnacji.

Prognozy

Najbardziej prestiżowe lokalizacji handlowe nadal radzą sobie lepiej niż rynek jako całość, wykazując się odpornością w obliczu niepewnej sytuacji gospodarczej i zmieniających się zachowań konsumentów. Stopy procentowe utrzymują się na wysokim poziomie, ale presja inflacyjna się zmniejsza, a banki centralne mają przestrzeń do kolejnych obniżek. Czynniki te – w połączeniu ze stabilizacją nastrojów konsumenckich, realnym wzrostem wynagrodzeń i ożywieniem światowego ruchu turystycznego – będą pozytywnie wpływać na kondycję sektora handlowego w przyszłym roku.

–Topowe lokalizacje handlowe zyskują na połączeniu szeregu czynników, w tym prężnego wzrostu gospodarczego, spowolnienia wzrostu kosztów życia i powrotu zainteresowania zakupami niezwiązanymi z artykułami pierwszej potrzeby. Tempo wzrostu czynszów będzie się różnić w zależności od rynku, ale siła oddziaływania lokalizacji flagowych jest niezaprzeczalna. Niektóre miasta odnotowały wyjątkowe, dwucyfrowe wzrosty, podczas gdy inne stoją w obliczu presji. Handel stacjonarny nadal odgrywa istotną rolę – zwłaszcza w kontekście budowania głębokiej i znaczącej interakcji z markami w miejscach, w których konsumenci chcą przebywać – co przekłada się na rosnącą atrakcyjność najważniejszych ulic handlowych świata. Przewidujemy, że ten trend przybierze na sile wraz z poprawą koniunktury gospodarczej na świecie – podsumowuje – dr Dominic Brown, dyrektor działu badań międzynarodowych w Cushman & Wakefield, autor raportu.

W październiku 2025 roku przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 6,60 proc., co okazało się wynikiem wyraźnie niższym od rynkowych oczekiwań na poziomie 7,30 proc. Średnia płaca brutto w firmach zatrudniających co najmniej 10 osób, z wyłączeniem jednostek sektora publicznego (administracja, edukacja, ochrona zdrowia, pomoc społeczna), wyniosła 8 865,12 zł.