Miesięczny Indeks Koniunktury (MIK) Polskiego Instytutu Ekonomicznego i Banku Gospodarstwa Krajowego wyniósł w kwietniu 97,1 pkt., co oznacza wzrost o 6,8 pkt. w porównaniu do sytuacji sprzed miesiąca. Wciąż jednak jest to odczyt poniżej poziomu neutralnego, świadczący o niekorzystnej koniunkturze. Relatywnie najlepsza sytuacja jest w produkcji i handlu, najtrudniejsza w sektorze usługowym. Co istotne, obawy firm zgłaszane na początku pandemii w większości się nie sprawdziły. Rok temu aż 30 proc. przedsiębiorstw planowało zwolnienia, dziś rozważa je tylko 6 proc. z nich. To wnioski płynące z czwartego notowania wskaźnika.

Kwietniowy odczyt Miesięcznego Indeksu Koniunktury, oprócz przedstawienia zmian

w koniunkturze w ujęciu miesięcznym, prezentuje deklaracje przedsiębiorców z badania przeprowadzonego rok temu i zestawia z wynikami tegorocznymi. MIK w kwietniu przyjmuje wartości powyżej poziomu neutralnego w trzech obszarach: zatrudnieniu (108,1 pkt.), wynagrodzeniach (104,6 pkt.) oraz płynności finansowej (115,9 pkt.).

W pozostałych komponentach wskaźnika: wartość sprzedaży (89,2 pkt.), liczba nowych zamówień (97,3 pkt.), moce produkcyjne (95,6 pkt.) i inwestycje (68,6 pkt.) nadal obserwowane są poziomy świadczące o złej koniunkturze.

Ubiegłoroczny lockdown był dla wielu firm zaskoczeniem i szokiem, który mogliśmy obserwować w badaniach PIE. Na przełomie marca i kwietnia 2020 roku 30 proc. firm planowało zwolnienia, a 56 proc. zmniejszenie poziomów wynagrodzeń. Obecnie tylko 6 proc. firm rozważa redukcję etatów, a 4 proc. obniżki płac. Również po stronie finansowej sytuacja wygląda mniej dramatycznie. Na początku pandemii 27 proc. firm deklarowało płynność finansową pozwalającą na przetrwanie powyżej trzech miesięcy,

a obecnie na taką płynność wskazuje 53 proc. Po roku pandemii wiele firm, szczególnie

z sektora produkcyjnego, dostosowało się do wymagającego otoczenia i radzi sobie relatywnie dobrze. Najtrudniejsza sytuacja występuje w sektorze usługowym, choć ten

w ostatnich dwóch odczytach Miesięcznego Indeksu Koniunktury zbliżył się do poziomów neutralnych. Wyraźnie lepiej w obecnych warunkach recesyjnych radzą sobie również duże i średnie firmy, w porównaniu do mniejszych podmiotów. Obecnie MIK znajduje się niemal 3 punkty poniżej neutralnego poziomu, co oznacza, że początek II kwartału 2021 to nadal trudne otoczenie, które negatywnie wpływa na koniunkturę. – mówi Andrzej Kubisiak, zastępca dyrektora Polskiego Instytutu Ekonomicznego ds. badań i analiz.

Firmy radzą sobie z kryzysem lepiej niż myślały

Wiosną zeszłego roku, na początku pandemii, firmy funkcjonowały w warunkach szoku spowodowanego silnymi ograniczeniami działalności gospodarczej. O ile zatem obecne deklaracje przedsiębiorstw mają miejsce w sytuacji ponad rocznego działania w reżimie pandemicznym, to odpowiedzi z zeszłego roku należy traktować jako wyraz powszechnych wówczas obaw o przyszłość. Istotnym czynnikiem wzmacniającym te obawy była niepewność w zakresie możliwości utrzymania płynności finansowej oraz zatrudnienia, częściowo złagodzona w wyniku rządowych programów wsparcia firm.

W stosunku do badania przeprowadzonego przed rokiem wystąpiła zdecydowana poprawa ocen zmian wartości sprzedaży. Wzrósł udział firm, w których nastąpił wzrost sprzedaży z 6 proc. 2020 r. do 22 proc. w 2021 r., przy jednoczesnym spadku udziału oceniających, że wystąpił spadek sprzedaży z 59 proc. do 39 proc. Obserwowana jest także zdecydowana poprawa w zakresie liczby zamówień. Odsetek firm, w których nastąpił wzrost zamówień zwiększył się z 6 proc. 2020 r. do 19 proc. w 2021 r., a przedsiębiorstw nie dostrzegających zmiany z 31 proc. do 55 proc.

Wystąpiła też znacząca poprawa w obszarze ocen przyszłego zatrudnienia. Udział firm planujących wzrost zatrudnienia wzrósł z 2 proc. w 2020 r. do 14 proc. w 2021 r.,

a utrzymanie dotychczasowego poziomu z 68 proc. do 80 proc. Zdecydowanie spadł natomiast odsetek firm zamierzających redukcję zatrudnienia z 30 proc. do 6 proc. Szczególną uwagę zwraca także zmniejszenie odsetka firm planujących redukcję wynagrodzeń z 56 proc. w 2020 r. do 4 proc. w 2021 r. Korzystnie zmieniła się również płynność finansowa firm w 2021 r. w porównaniu z 2020 r. W 2020 r. tylko 27 proc. firm deklarowało płynność finansową pozwalającą na przetrwanie powyżej trzech miesięcy,

a obecnie na taką płynność wskazuje 53 proc.

Zmiany w zatrudnieniu

Duża poprawa wśród średnich firm, obniżenie koniunktury w usługach

Analizując wyniki kwietniowego MIK w relacji do sytuacji sprzed miesiąca, należy zauważyć, ze niezmiennie najtrudniejsza sytuacja występuje wśród mikro i małych przedsiębiorstw. Warto jednak odnotować, że w firmach mikro wskaźnik wzrósł aż o 15,9 pkt. i wynosi obecnie 91,3 pkt., co wciąż oznacza wynik negatywny, jednak bliski poziomu neutralnego. Największe polepszenie koniunktury zaobserwowano w firmach średnich, wśród których niemal co trzecia (32 proc.) odnotowała wzrost wartości sprzedaży, zaś 24 proc. zanotowało wzrost liczby zamówień.

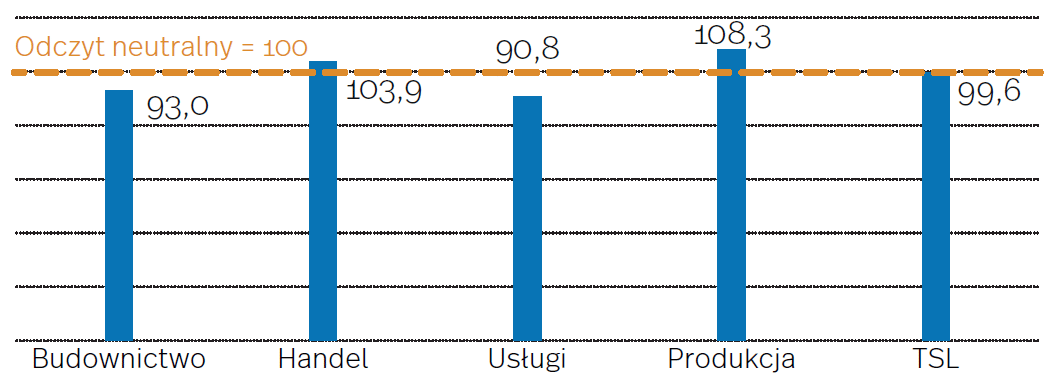

Najwyższe i powyżej odczytu neutralnego poziomy wskaźnika osiągnęły w kwietniu produkcja i handel (108,3 pkt. oraz 103,9 pkt.). Zdecydowany spadek koniunktury nastąpił w usługach, gdzie obecnie poziom MIK wynosi 90,8 pkt. i jest mniejszy o 11,1 pkt.

w porównaniu z marcem. Taka sytuacja ma związek z wprowadzonymi w marcu ograniczeniami działalności firm usługowych. Lepszą sytuację niż miesiąc temu obserwujemy wśród firm sektora TSL, gdzie obecny odczyt MIK wynosi 99,6 pkt. (wzrost o 10 pkt.). Na polepszenie koniunktury w firmach transportowych i kurierskich miał zapewne okres przedświąteczny.

Miesięczny Indeks Koniunktury (MIK) według branż

Kwietniowy MIK wskazuje, że przedsiębiorstwa są coraz lepiej dostosowane do uwarunkowań pandemicznych. Wprowadzone w marcu restrykcje epidemiczne nie przeszkodziły bowiem we wzroście indeksu MIK do najwyższego poziomu w bieżącym roku. Poprawa jest sektorowo powszechna, z wyłączeniem grupy najsilniej dotkniętych koronakryzysem firm usługowych. Co istotne, podniosły się składowe dotyczące inwestycji, a więc najsłabszego w ostatnich kwartałach komponentu PKB. Wciąż jednak ich zwiększenie deklarują przede wszystkim duże przedsiębiorstwa. Natomiast mniejsze firmy pozostają ostrożniejsze. Towarzyszy temu stabilna sytuacja płynnościowa przedsiębiorstw. Jest ona znacząco lepsza niż w ubiegłym roku. Uwagę zwracają także solidne poziomy wskaźników opisujących zmiany zatrudnienia i wynagrodzeń. Wskazują one, że notowana poprawa koniunktury ma trwały charakter. Tym samym wyniki kwietniowego badania wpisują się w prawdopodobny w bieżącym roku scenariusz postępującego ożywienia gospodarczego – mówi Piotr Dmitrowski, menedżer ds. analiz rynków w Biurze Badań i Analiz Banku Gospodarstwa Krajowego.