Pandemia wciąż wpływa – choć w nieco inny sposób niż w ubiegłym roku – na rynek mieszkaniowy. Z jednej strony istotnie stymuluje popyt. Nabywcy poprzez zakup nieruchomości poszukują zabezpieczenia dla swoich oszczędności, ale też poprawy warunków mieszkaniowych w obawie przed kolejnymi pandemicznymi restrykcjami. Z drugiej, zakłócenia w łańcuchach dostaw podnoszą koszty materiałów budowlanych, a niewydolność administracji publicznej ogranicza podaż. W tej sytuacji planowanie sprzedaży oraz racjonalizacja założeń finansowych jest dla deweloperów niezwykle trudna, a próba zmitygowania ryzyk z tym związanych przejawia się to przede wszystkim we wprowadzaniu do sprzedaży projektów w coraz wyższych cenach, komentuje Aleksandra Gawrońska, dyrektor Działu Badań Rynku Mieszkaniowego JLL.

Ceny pokonują kolejne progi, nabywców nie brakuje

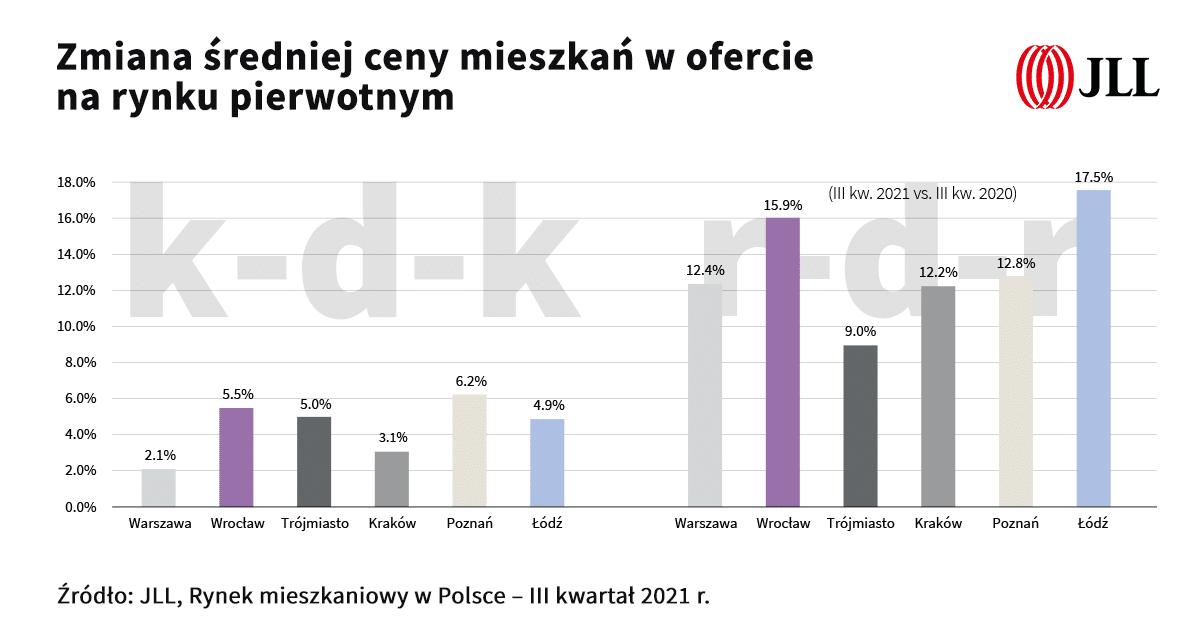

Największe emocje mogły wzbudzić ceny mieszkań w inwestycjach wprowadzanych do sprzedaży we Wrocławiu, które były o 23% wyższe niż przed kwartałem. W rezultacie średnia cena dla wszystkich lokali dostępnych w ofercie na koniec września w tym mieście przekroczyła po raz pierwszy barierę 10 tys. zł/m2. Na koniec września we Wrocławiu za 1 m2 trzeba było zapłacić o 16% więcej niż przed rokiem. Najbardziej jednak, bo o 18% w ujęciu rocznym urosły ceny w Łodzi. Najmniej, bo tylko o 9% zdrożały mieszkania Trójmieście.

Wydaje się jednak, że bardziej niż wzrost cen dotkliwy dla nabywców jest ograniczony wybór mieszkań. Tych w porównaniu z danymi z III kwartału 2020 r. ubyło z oferty na wszystkich 6 największych rynkach. Najbardziej skurczyła się oferta we Wrocławiu, gdzie na koniec września 2021 r. dostępnych do zakupu było zaledwie 5,4 tys. mieszkań, o 42% mniej r-d-r. Duży, bo 34% spadek widoczny jest również w Warszawie. Biorąc pod uwagę tempo sprzedaży z ostatnich 12 miesięcy, bieżąca oferta miałaby szansę wyprzedać się w ok. 5 miesięcy, gdyby na rynek nie weszły nowe inwestycje.

Kluczowe pytanie brzmi: czy i gdzie możliwy jest szybki wzrost podaży? Jak podkreślają eksperci JLL, pod względem „zapasu” mieszkań na wydanych pozwoleniach widać istotne różnice pomiędzy sześcioma największymi rynkami.

W skrajnie niekorzystnej sytuacji jest Warszawa, gdzie w praktyce rezerwy zostały wyczerpane. W niewiele lepszej są Wrocław i Kraków, gdzie rezerwy nie przekraczają 30% obecnej rocznej produkcji. W Trójmieście rezerwy pozwoleń można szacować na ok. 40-50% rocznej podaży, a w Łodzi deweloperzy mają na półkach pozwolenia odpowiadające rocznej produkcji. Bardzo nietypowa natomiast sytuacja występuje w Poznaniu, gdzie nadwyżki mieszkań na pozwoleniach wydanych w ostatnich trzech latach nad liczbą mieszkań rozpoczętych skumulowały się do blisko dwuletniej produkcji, która jest obecnie w tym mieście na rekordowym poziomie, komentuje Aleksandra Gawrońska, ekspertka JLL.

Inwestorzy na cenzurowanym

Problemy z nową podażą są na tyle poważne, że stały się ważnym elementem dyskusji publicznej. Winę za masowy wykup i wzrosty cen zaczęto przypisywać inwestorom, którzy chcą zarabiać na wynajmowaniu Polakom mieszkań. Autorzy raportu podkreślają jednak, że niesłusznie pod lupę wzięto fundusze, których wpływ na rynek w porównaniu z zakupami inwestorów indywidualnych jest marginalny.

Jak szacują eksperci JLL w ostatnich kilku latach udział zakupów o charakterze inwestycyjnym dokonanych przez nabywców indywidualnych wynosił od 20% do nawet 40% w zależności od miasta. Na sześciu największych rynkach (Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi) przekłada się to na około 90-95 tys. mieszkań, które zostały oddane w latach 2016-2020 i są lub będą wynajmowane przez indywidualnych właścicieli. W tym samym okresie na rynek najmu w całej Polsce trafiło niewiele ponad 6 tys. mieszkań w budynkach będących w całości własnością funduszy. Jedna trzecia tych mieszkań jest w rękach polskiego Funduszu Mieszkań na Wynajem. Nawet jeśli wziąć pod uwagę projekty, które dopiero mają zasilić portfele tych podmiotów, to ich udział nie przekroczy kilku procent.

Liczby, o których mówimy to 25-30 tys. jednostek w najmie instytucjonalnym, co rocznie może oznaczać około 4 tys. takich lokali na wszystkich największych rynkach łącznie. W kontekście 100-140 tys. mieszkań rocznie budowanych w ostatnich latach przez deweloperów, to zdecydowanie niewielki odsetek. Warto też podkreślić, że zagraniczne fundusze nie decydują się za zakup po cenach wyższych niż bieżąca oferta rynkowa, a istotna część projektów, które trafiają do portfeli inwestorów instytucjonalnych powstaje na gruntach, na których nie można budować mieszkań w rozumieniu polskiego prawa (są to zwykle lokale usługowe sprzedawane z 23% VAT-em), tłumaczy Aleksandra Gawrońska, dyrektor Działu Badań Rynku Mieszkaniowego JLL.

Sytuacja na rynku mieszkaniowym w bliskiej przyszłości będzie uzależniona od skali podaży, czyli możliwości uzyskania nowych pozwoleń na budowę i wprowadzenia nowych inwestycji do sprzedaży. W perspektywie kilkunastu miesięcy kluczowa będzie jednak wysokość stóp procentowych.