Na krajowym rynku stopy procentowej ostatni tydzień przyniósł wyraźny wzrost rentowności obligacji skarbowych, widoczny głównie na dłuższym końcu krzywej dochodowości. W przypadku papierów o krótkich terminach wykupu zmiany były relatywnie słabsze, co wynikało z utrzymującej się korzystnej sytuacji na rynku pierwotnym, wspierającej wyceny.

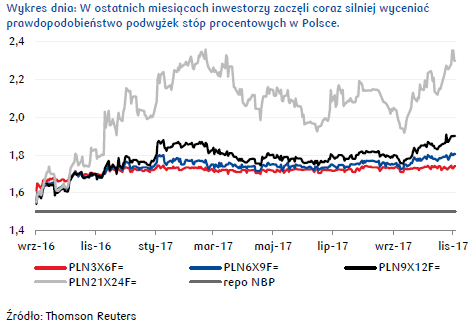

W najbliższych dniach sytuacja nie powinna się znacząco zmienić. Kluczowymi wydarzeniami w kraju będą posiedzenie NBP i aukcja obligacji skarbowych. Chociaż należy założyć, że w środę RPP nie zmieni stóp procentowych, to prawdopodobnie zaostrzy swoją retorykę. Z ostatnich wypowiedzi wynika, że 6 na 10 członków Rady w mniejszym lub większym stopniu rozważa lub dopuszcza możliwość podwyżki stóp procentowych w 2018 r. Dla porównania rynek instrumentów pochodnych wycenia w pełni podwyżkę stóp o 25 pb. w IV kw. 2017 r. Przed posiedzeniem Rady takie założenie można uznać za bardzo konserwatywne, gdyż mocne dane makroekonomiczne rodzą ryzyko wcześniejszej reakcji ze strony banku centralnego. Ten scenariusz wzmocnić mogą publikowane w środę założenia dotyczące zaktualizowanej przez NBP ścieżki wzrostu PKB w kolejnych latach. Dotychczas NBP zakładał wzrost PKB w 2018 r. na poziomie 3,5%, podczas gdy prognozy rynkowe, ale też oczekiwania niektórych członków Rady zmierzają bardziej w kierunku 4%. Istnieje tu zatem spora przestrzeń do korekty prognoz w górę, co zapewne miałoby jednocześnie przełożeniem na oczekiwania niektórych członków Rady. Dlatego, podobnie jak na poprzednich posiedzeniach, także tym razem spodziewać się można z jednej strony podtrzymania scenariusza bazowego, czyli utrzymania stóp bez zmian, ale jednocześnie zwrócenia uwagi na rosnące ryzyko podwyżek stóp w przyszłym roku. Przy takim tonie wypowiedzi członków Rady presja na wzrost rentowności instrumentów na krajowym rynku stopy procentowej wydaje się bardzo prawdopodobna.

Dodatkowo jeszcze w przypadku rynku obligacji skarbowych dochodzi zbliżający się przetarg zamiany. Ministerstwo Finansów emitować będzie papiery serii OK0720, WZ1122, PS0123, DS0727 i WZ0528 w zamian za obligacje zapadające w przyszłym roku (tym samym przetarg będzie finansował przyszłoroczne potrzeby pożyczkowe). Dotychczas bardzo niska wartość podaży na rynku pierwotnym zdecydowanie wzmacniała wyceny obligacji o krótkich terminach wykupu. Dlatego prawdopodobny wzrost wartości emisji obligacji w IV kw. 2017 r. powinien teraz przynieść spadek ich cen (w tym miesiącu odbędzie się jeszcze jedna aukcja regularna o wartości 4-8 mld PLN). Warto w tym miejsce jednocześnie dodać, że rentowności krótkoterminowych obligacji są o ponad 40 pb. niższe od notowań na rynku instrumentów pochodnych, które i tak wydają się zbyt ostrożnie wyceniać ryzyko podwyżki stóp procentowych w przyszłym roku.

Autor: Mirosław Budzicki, PKO Bank Polski