Flota samochodów osobowych co jakiś czas wymaga wymiany. Systematyczne odnawianie floty niesie ze sobą wiele korzyści. Zazwyczaj przedsiębiorcy są tego świadomi i regularnie odmładzają park pojazdów firmowych. Dlaczego warto regularnie odnawiać flotę?

Większość firm posiada floty pojazdów. Są one wykorzystywane w ramach działalności danego przedsiębiorstwa. Mianem floty określamy także kompleksowy ekosystem zapewniający mobilność i efektywne działanie przedsiębiorstwa. Co jakiś czas flota wymaga jednak odświeżenia.

Jakie samochody najczęściej tworzą floty?

Według danych Samaru od stycznia do lipca 2024 roku zarejestrowano w Polsce 320 091 nowych samochodów osobowych, czyli o 16,37 proc. więcej niż w tym samym okresie 2023 roku. Z tej liczby aż 68,87 proc. pojazdów zarejestrowały firmy (220 452 szt.)[1]. Najwięcej przedsiębiorców sięga po Toyotę Corollę (13 210 szt., wzrost o 22,43 proc. rok do roku), Skodę Octavię (10 256 szt., więcej o 28,55 proc. r./r.), Toyotę Yaris (5346 szt., mniej o 12,62 proc.), Toyotę RAV4 (5083 szt., wzrost o 66,98 proc.) oraz Hyundaia Tucsona (4953 szt., wzrost o 40,55 proc.)[2].

Jakie plany dotyczące flot mają firmy w Polsce?

Z “Barometru Flotowego 2024” przeprowadzonego przez Arval wynika, że blisko 30 proc. badanych firm w Polsce planuje powiększenie floty w perspektywie trzech najbliższych lat. 25 proc. firm w Polsce wykorzystuje w swojej flocie samochody używane. W badaniu wzięło udział łącznie 300 firm działających w Polsce (158 z nich zatrudnia od 1 do 99 pracowników, a 142 powyżej 100 pracowników).

Warto dodać, że aż 70 proc. firm w Polsce chce korzystać ze zelektryfikowanych aut osobowych (napędy hybrydowe i elektryczne). 48 proc. z nich jako główny powód elektryfikacji floty wskazuje na oszczędności na paliwie.

Jak finansowane są floty w firmach?

Największy odsetek firm (35 proc.) finansuje floty ze środków własnych. 33 proc. firm stawia na leasing, natomiast 23 proc. na wynajem długoterminowy. Najmniej popularny jest zakup samochodu na kredyt, na który decyduje się tylko 6 proc. firm[3].

W pierwszym półroczu 2024 roku leasing operacyjny był najchętniej wybieraną formą finansowania samochodów przez naszych klientów. Nie powinno to być dla nikogo zaskoczeniem, ponieważ ta forma finansowania pozwala przedsiębiorcą w wygodny sposób rozliczać koszty z nią związane. Z pewnością z perspektywy przedsiębiorców istotny jest również szybki czas decyzji o jej przyznaniu, nawet w ciągu godziny od momentu złożenia wniosku. Dodatkowym atutem tej formy finansowania jest również fakt, że jest ona zazwyczaj przyznawana w oparciu o uproszczoną procedurę, co oznacza, że przedsiębiorca nie musi dokumentować wyników finansowych – komentuje Przemysław Kiciński, Dyrektor Działu Wynajmu Długoterminowego i Leasingu w Superauto.pl.

Korzyści z systematycznego odnawiania floty

Systematyczne odnawianie floty daje wiele korzyści naszej firmie. Oto najważniejsze z nich:

minimalizacja ryzyka przestojów i napraw – odświeżając flotę zapewniamy większą przewidywalność kosztów, a co za tym idzie poprawiamy efektywność działań naszej firmy,

niższe zużycie paliwa i obniżenie kosztów eksploatacji – nowe auta są zazwyczaj oszczędniejsze od starszych konstrukcji, zwłaszcza, gdy zdecydujemy się na elektryfikację floty,

bogatsze wyposażenie z zakresu komfortu i bezpieczeństwa – nowe samochody są bardziej komfortowe i bezpieczniejsze z racji na poprawioną konstrukcję i większą liczbę systemów bezpieczeństwa,

obniżenie średniej emisji spalin we flocie – wpływa to korzystnie na postrzeganie naszej firmy jako przyjaznej środowisku,

świadectwo innowacyjności, dobrej kondycji i rzetelności firmy – nowoczesna flota świadczy o tym, że firma jest innowacyjna, jej kondycja jest dobra, a jakość świadczonych przez nią usług wysoka,

korzystne warunki finansowania w formie leasingu i wynajmu długoterminowego – wiele firm udzielających finansowania oferuje atrakcyjne warunki finansowania nowych samochodów, co pozwala na odświeżenie floty bez angażowania dużych środków na zakup pojazdów,

wyższa wartość rezydualna – nowe samochody mają wyższą wartość rezydualną niż starsze konstrukcje, a zatem ich późniejsza odsprzedaż będzie dla firmy bardziej opłacalna.

Leasing i wynajem długoterminowy na Superauto.pl – przykładowa kalkulacja

Przykładowo, w Superauto.pl przedsiębiorcy najczęściej decydują się na leasing na okres 48 miesięcy, a w przypadku wynajmu długoterminowego jest to 36 miesięcy.

Jak wygląda przykładowa kalkulacja leasingu dla Toyoty Corolli sedan 1.5 Comfort na okres 48 miesięcy? Przedstawiamy poniżej w oparciu o ofertę Superauto.pl:

Cena katalogowa: 121 400 zł

Cena Superauto.pl po rabacie: 109 400 zł.

Czas trwania umowy leasingowej: 48 miesięcy

Wpłata własna 20% (22 000 zł)

Wartość wykupu 30% (33 000 zł)

Rata netto: 1451 zł

Toyota Corolla 2024 w leasingu – korzyści podatkowe

Ten samochód po uwzględnieniu korzyści podatkowych kosztuje jedynie:

w przypadku użytkowania wyłącznie do celów służbowych: 92 635 zł

w przypadku użytkowania do celów mieszanych: 103 288 zł

Element

Dla użytkowania wyłącznie do celów służbowych

Dla użytkowania do celów mieszanych

Brutto pojazd

109 400 zł

109 400 zł

VAT

20 457 zł

20 457 zł

50% VAT

–

10 229 zł

Netto

88 944 zł

88 944 zł

Koszt brutto leasingu

140 667 zł

140 667 zł

VAT leasingu

26 304 zł

26 304 zł

50% VAT leasingu

–

13 152 zł

Netto leasingu

114 364 zł

114 364 zł

Koszt uzyskania przychodu

114 364 zł

127 516 zł

Cena brutto leasingu

140 667 zł

140 667 zł

Korzyści podatkowe

-48 032 zł

-37 379 zł

50% VAT możliwe odliczenie

26 304 zł

13 152 zł

PIT19/CIT19

21 730 zł

24 228 zł

Cena po uwzględnieniu korzyści podatkowych

92 635 zł

103 288 zł

Dla porównania rata wynajmu długoterminowego na podobną Corollę 1.5 Comfort o wartości katalogowej 123 400 zł wynosi 1912 zł netto, przy założeniu zerowego wkładu własnego, okresu najmu wynoszącego 36 miesięcy i rocznego limitu 20 000 km.

Podsumowanie

Podsumowując, systematyczne odnawianie floty niesie ze sobą wiele korzyści, począwszy od aspektów czysto ekonomicznych, przez poprawę komfortu i jakości świadczonych usług, względy finansowe, aż po kwestie wizerunkowe. Potwierdzają to zresztą regularne wzrosty sprzedaży nowych samochodów wśród firm. Wyniki “Barometru Flotowego” potwierdzają, że firmy są coraz bardziej świadome zalet wynikających z regularnego odświeżania floty i coraz bardziej skłonne do elektryfikacji swoich flot, w czym upatrują korzyści ekonomiczne. Istotną rolę odgrywają też preferencyjne warunki finansowania, dzięki którym odnawianie floty nie musi wiązać się ze sporymi nakładami finansowymi.

[1] Rejestracje samochodów osobowych w Polsce w lipcu 2024 roku, https://www.samar.pl/__/3/3.a/121280/3.sc/11/Rejestracje-samochod%C3%B3w-osobowych-i-dostawczych-w-lipcu-2024-roku.html?locale=pl_PL

[2] Rejestracje samochodów osobowych w Polsce w lipcu 2024 roku, https://www.samar.pl/__/3/3.a/121280/3.sc/11/Rejestracje-samochod%C3%B3w-osobowych-i-dostawczych-w-lipcu-2024-roku.html?locale=pl_PL

Według najnowszego raportu Savills „Warehouse and Industrial Market in Poland”

w pierwszej połowie 2024 roku oddano do użytkowania ok. 1,64 mln m kw. nowej powierzchni przemysłowo-logistycznej, w efekcie czego wielkość zasobów magazynowych w całej Polsce osiągnęła 33,5 mln m kw.

Autorzy raportu zwracają uwagę, że 1/5 łącznej powierzchni znajduje się w Warszawie i okolicach, a kolejne 53% w głównych hubach logistycznych – na Górnym Śląsku, w Polsce Centralnej, we Wrocławiu i Poznaniu. Najszybciej, bo aż o 18% w ciągu ostatnich 12 miesięcy wzrosła wielkość zasobów magazynowych w Polsce Zachodniej, osiągając 2,34 mln m kw., a kolejne cztery rozwijające się rynki: Trójmiasta, Szczecina, Krakowa i Polski Wschodniej posiadają ponad 1 mln. m kw.

Ożywienie na rynku, deweloperzy wciąż aktywni

Choć podaż w pierwszej połowie roku była o 37% niższa niż w analogicznym okresie poprzedniego roku, deweloperzy są nadal aktywni, a poziom wynajęcia w nowo otwartych obiektach wynosi 54% i jest porównywalny ze stanem z poprzednich lat.

Najwięcej nowej powierzchni dostarczyli Panattoni, CTP (ok. 186 800 m kw.), 7R (ok. 143 600 m kw.), GLP (ok. 142 500 m kw.) i Hillwood (ok. 107 600 m kw.).

Do największych projektów oddanych do użytku w pierwszej połowie 2024 r. należą:

CTPark Gdańsk Port (119 400 m kw.)

Panattoni Park Wrocław Logistics South Hub (90 000 m )

GLP Wrocław V Logistics Centre (86 200 m )

CTPark Warsaw South (67 400 m kw.)

Znaczący wzrost popytu na powierzchnie magazynowe

Drugi kwartał roku przyniósł wyraźne ożywienie na rynku magazynowym czego potwierdzeniem jest rosnące zainteresowanie ze strony najemców. W rezultacie, w okresie od stycznia do końca czerwca popyt brutto wyniósł 2,64 mln m kw., co oznacza wzrost o 19% r/r. Popyt netto, obejmujący nowe umowy najmu i ekspansje, osiągnął poziom 1,61 mln m kw. i wzrósł o 18% w porównaniu do analogicznego okresu poprzedniego roku.

Autorzy raportu „Warehouse and Industrial Market in Poland” podkreślają, że Polska jest jednym z liderów w branży magazynowej w Europie. W pierwszej połowie 2024 r. posiadając 12% udziału w popycie europejskim, zajęła trzecią pozycję, tuż po Niderlandach (18%), Niemczech (16%), a przed Wielką Brytanią (11%) i Francją (10%).

– Obecnie ponad połowę popytu generują firmy z branż 3 PL (25%), retail (15%) i e-commerce (11%), a większość obiektów jest zlokalizowanych na pięciu głównych rynkach – w Warszawie i okolicach, na Górnym Śląsku, w Polsce Centralnej, Wrocławiu i Poznaniu. Zmieniające się trendy biznesowe, zwiększające się zapotrzebowanie na zieloną energię, produkcję aut elektrycznych, czy półprzewodniki, będą powodowały rozwój nowych sektorów i dalsze ożywienie w przemyśle. To z kolei wpłynie na powstawanie nowej generacji obiektów dostosowanych do zróżnicowanych wymagań konkretnych klientów, a także ekspansję na nowe rynki i przekierowanie popytu z tradycyjnie popularnych obszarów logistycznych z niedużą ilością pustostanów w kierunku regionów uznawanych do tej pory za drugorzędne lokalizacje. Rosnący popyt na nowe technologie, sztuczna inteligencja, konieczność przechowywania danych powodują wzrost zainteresowania obiektami korzystającymi z nowoczesnych rozwiązań, uwzględniających założenia ESG. Obserwując rozwój rynku, przewiduję, że stabilna sytuacja ekonomiczna i mocna pozycja Polski na arenie międzynarodowej, przyciągnie w ciągu najbliższych miesięcy nowych graczy zarówno wśród najemców, jak i deweloperów i inwestorów – komentuje Katarzyna Pyś-Fabiańczyk, Head of Industrial Services Hub, Savills.

Rynek w kierunku równowagi

W analizowanym okresie ok. 40% wszystkich zawartych umów stanowiły przedłużenia, co pokazuje, że najemcy chętnie decydują się na dalsze korzystanie z już zajmowanej powierzchni. Wskaźnik pustostanów, znajdujący się obecnie na poziomie 8,1%, choć wzrósł o 1,6 pkt. proc. to w II kwartale ustabilizował się, co sugeruje, że rynek zaczyna odzyskiwać równowagę. Polska Zachodnia i Warszawa II pozostają nadal obszarami z największymi wolumenami powierzchni niewynajętej.

Pięć kluczowych rynków przyciągnęło 80% popytu, w tym Wrocław ok. 19%, Warszawa kolejne 19% i Polska Centralna ok. 16%. Wśród największych transakcji najmu powierzchni w I poł. 2024 roku warto wymienić umowę na 126 000 m kw. globalnej platformy e-commerce w Panattoni Park Wrocław Logistics South Hub, nowy kontrakt na 104 000 m kw. w Centrum Logistycznym Bydgoszcz Białe Błota podpisany przez polską sieć odzieżową (LPP) oraz umowę odnowienia i ekspansji powierzchni na 98 000 m kw. przez LX Pantos w Prime Logistics Wrocław.

Czynsze stabilne

Czynsze, po dynamicznych wzrostach w 2022 i 2023 roku, zaczęły się stabilizować, a niewielkie korekty w górę mają zastosowanie tylko w najbardziej pożądanych lokalizacjach z niską dostępnością powierzchni. Standardowe obiekty typu big-box w Polsce wyceniane są na 3,50–6,50 EUR za m kw. miesięcznie. Najwyższe stawki obowiązują w Warszawie osiągając do 6,50 EUR za m kw. miesięcznie za standardową powierzchnię, następnie, z uwagi na ograniczoną podaż: w Krakowie – do 5,80 EUR za m kw. miesięcznie i Trójmieście – do 5,50 EUR za m kw. miesięcznie. Czynsze efektywne za standardową powierzchnię, uwzględniające zniżki dla najemców są jednak znacznie niższe i oscylują między 3,00–5,75 EUR za m kw. miesięcznie.

Indie przez trzecią kadencje pod rządami premiera Narendry Modi utrzymują zarówno wysoki wzrost gospodarczy (+6,4% w 2024 r. i +6,5% w 2025 r., po +7,7% w 2023 r.), jak i tempo reform. Duży potencjał demograficzny na następne dziesięciolecia (populacja w wieku produkcyjnym powyżej 1 mld do 2075r.), inwestycje w dostępność logistyczną, przyciąganie rekordowych inwestycji zagranicznych do i tak już imponującego potencjału produkcyjnego to krajobraz więcej niż zachęcający dla polskich firm.

Na co zwrócić uwagę? Warto nadać polsko-indyjskiej współpracy ramy (i warunki) podobne do innych umów dwustronnych zawieranych przez Indie. Polscy przedsiębiorcy mogą inwestować zwłaszcza w eksport/produkcję na miejscu towarów konsumpcyjnych, ale w sposób świadomy – pamiętając o słabościach regulacyjnych i zabezpieczeń indyjskiego sektora bankowego.

Indie do 2030r. staną się drugą co do wielkości gospodarką w regionie Azji i Pacyfiku oraz trzecią co do wielkości gospodarką na świecie.

Stabilność i ciągłość mają kluczowe znaczenie – Narendra Modi już trzecią kadencję sprawuje urząd premiera w największej demokracji na świecie (około 970 milionów uprawnionych wyborców, co stanowi ponad 10% światowej populacji), co zapewnia ciągłość reform. Koncentrować się będą one na regulacjach, infrastrukturze, rynku pracy i sektorze produkcyjnym, aby utrzymać szybkie tempo wzrostu i pozycjonować Indie jako główne miejsce docelowe dla inwestycji zagranicznych.

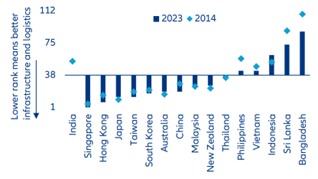

Indie sukcesywnie inwestują w infrastrukturę i logistykę handlu – awansowały z 44 na 38 miejsce w światowym rankingu dostępności logistycznej i nie przestają, mając ambicje być w czołowej 25 krajów najbardziej dostępnych pod względem logistyki.

Indie czempionem inwestycji zagranicznych – zwiększanie bazy produkcyjnej w kluczowych sektorach elektroniki, pojazdów elektrycznych, technologii informacyjnych, energii odnawialnej i farmacji to nie tylko wzrost zatrudnienia ogółem, ale też stabilnej klasy średniej.

Dane demograficzne wspierają długoterminowe perspektywy gospodarcze Indii – oczekuje się, że populacja w wieku produkcyjnym (od 15 do 64 lat) przekroczy próg 1 mld w 2026 r. i poziom ten utrzyma się do 2075 r.

Indie wykorzystują szanse w postępującej dywersyfikacji dotychczasowego łańcucha dostaw – w tym celu szybko otwierają swoja gospodarkę, znosząc wysokie bariery (dotychczas średnio dwukrotnie wyższe cła w porównaniu do innych w regionie gospodarek rozwijających się) dostępu głównie w formie umów dwustronnych – otwarte jest pytanie, czy jest szansa na takie regulacje i otwarcie rynku we współpracy z Polską

Zagrożenia? Mimo poprawy stabilności system bankowy nadal ma liczne słabości – gwałtowny wzrost kredytów (zwłaszcza niezabezpieczonych) w połączeniu z nieodpowiednim nadzorem regulacyjnym oznacza, że konieczne jest dalsze ścisłe monitorowanie przepływów finansowych. Strukturalnych reform wymaga także indyjski rynek kapitałowy oraz wymienialność walut.

Indie – wzrost zauważalny w regionie jak i w skali globalnej wskazówką dla polskich firm

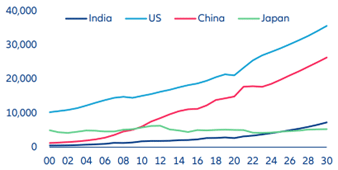

Według prognoz do 2030 r. Indie staną się drugą co do wielkości gospodarką w regionie Azji i Pacyfiku oraz trzecią co do wielkości gospodarką na świecie. Allianz Trade oczekuje, że roczny wzrost gospodarczy Indii wyniesie średnio około +6,6% w latach 2026-2030. Indie udowodniły odporność swojej gospodarki zarówno na rynku wewnętrznym, jak i na arenie międzynarodowej nawet w obliczu społeczno-ekonomicznych przeciwności ostatnich lat. Wzrost Indii jest wieloaspektowy, przy czym warto wymienić korzystne warunki demograficzne i status kraju jako potęgi produkcyjnej. Wzrost gospodarczy Indii wspierają nie tylko silne fundamenty makroekonomiczne i poprawiające się otoczenie biznesowe, ale też solidne inwestycje i wydatki konsumenckie. Rosnące znaczenie Indii na arenie światowej jest dodatkowo potwierdzone przez głośne wydarzenia, takie jak prezydencja G20, udane misje księżycowe i wizyta państwowa premiera Modiego w USA. Wydarzenia te pomagają Indiom stać się wyrazistym i wpływowym głosem, łączącym kraje Zachodu i globalnego Południa.

Wraz z rosnącą populacją, poprawą standardów życia i rosnącą klasą średnią, demografia może odgrywać znaczącą rolę w kontynuacji indyjskiego wzrostu gospodarczego. Oprócz tego, wskaźniki zatrudnienia rosną wraz z pojawieniem się startupów i firm fintech w całym kraju. Oznacza to większą siłę nabywczą konsumentów i wzrost konsumpcji.

Indie są również jednych z największych na świecie producentów szerokiego spektrum towarów, od farmaceutyków i elektroniki po tekstylia i samochody – warto zauważyć, że obecnie tylko 3% dóbr konsumpcyjnych w Indiach pochodzi z importu. Wraz ze wspomnianym wzrostem zatrudnienia i zwiększaniem się klasy średniej rośnie popyt na towary konsumpcyjne, podczas gdy dotychczas zagraniczne inwestycje wzmacniają głównie indyjski potencjał eksportowy.

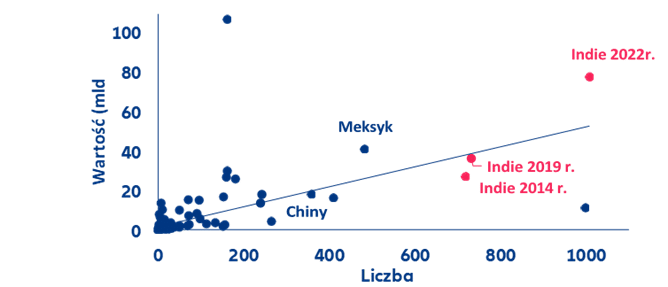

Kontynuacja tempa reform w kontekście szybkiego wzrostu sprawi, że Indie pozostaną atrakcyjne dla inwestycji zagranicznych. Najnowsze dane podkreślają wiodącą pozycję Indii wśród gospodarek rozwijających się pod względem projektów inwestycyjnych typu greenfield, z 1 008 projektami ogłoszonymi w 2022 r. o wartości 78 mld USD – co odpowiada 2,3% indyjskiego PKB (patrz wykres 1). Podczas gdy ogólna restrykcyjność przepisów dotyczących bezpośrednich inwestycji zagranicznych (BIZ) w Indiach jest zbliżona do wielu innych krajów Azji i Pacyfiku, istnieje pole do poprawy szczegółów i jakości regulacji, które pozostają w tyle za głównymi gospodarkami ASEAN. Zwiększenie przejrzystości przepisów rynkowych i przewidywalności w egzekwowaniu prawa, takich jak kontrole podatkowe i grzywny, mogłoby dodatkowo zwiększyć zaufanie inwestorów. W sektorze ubezpieczeniowym polityka „Ubezpieczenia dla wszystkich do 2047 r.”, uruchomiona w 2022 r., ma na celu zapewnienie każdemu obywatelowi odpowiedniej ochrony ubezpieczeniowej, wsparcie każdej firmy odpowiednimi rozwiązaniami ubezpieczeniowymi oraz uczynienie indyjskiego sektora ubezpieczeniowego atrakcyjnym w skali globalnej. Ponadto indyjski rząd wg. zapowiedzi skupi się na poprawie funkcjonowania wciąż słabo rozwiniętego w kraju rynku kapitałowego, na którym inwestorzy zagraniczni wciąż odgrywają niewielką rolę. Krytyczne obszary gospodarki wymagające dalszych reform obejmują zwiększenie płynności rynku, zwłaszcza na rynku obligacji, poprawę wymienialność walut, uproszczenie skomplikowanych regulacji (w tym podatków i przepisów dotyczących inwestycji transgranicznych) oraz zapobieganie nieuporządkowanemu wzrostowi rynków, który mógłby prowadzić do baniek finansowych (i nieruchomościowych) lub podważać zaufanie inwestorów zagranicznych.

Wykres 1: Ogłoszone projekty bezpośrednich inwestycji zagranicznych typu greenfield (łączna liczba i wartość), gospodarki rozwijające się, stan na 2022 r., o ile nie wskazano inaczej

Źródła: UNCTAD, Allianz Research

Celem rządu Indii jest podniesienie poziomu indyjskiej infrastruktury i logistyki handlowej, tak aby do 2030 r. Indie znalazły się wśród 25 najlepszych pod tym względem krajów na świecie. Według wskaźnika wydajności logistycznej Banku Światowego, Indie poprawiły się z 54 w 2014 r. do 44 w 2018 r. i do 38 w 2023 r. Postęp ten można w dużej mierze przypisać ważnym inicjatywom, takim jak projekt Bharatmala, który koncentruje się na rozwoju dróg krajowych i autostrad, oraz projekt Sagarmala mający na celu budowę infrastruktury portowej. Oba projekty zostały zainicjowane w 2015 roku. Pomimo tych ulepszeń, indyjska infrastruktura logistyczna i transportowa nadal nie dorównuje wielu regionalnym konkurentom.

Wykres 2: Ranking oparty na wskaźniku wydajności logistycznej Banku Światowego, główne gospodarki Azji i Pacyfiku (oś x przecina się na 38 miejscu , co odpowiada miejscu Indii w 2023 r.)

Źródła: Bank Światowy, Allianz Research

W najbliższej przyszłości uruchomionych zostanie kilka innych dużych projektów infrastrukturalnych, w tym drogi ekspresowe Delhi-Mumbai i Bengaluru-Chennai, lotniska Navi Mumbai i Noida oraz projekt drogi przybrzeżnej w Bombaju. Ponadto Krajowa Polityka Logistyczna, ogłoszona w 2022 r., ma na celu wspieranie wydajności logistycznej Indii poprzez rozwój systemów cyfrowych. Wydajne krajowe sieci transportowe i logistyka portowa poprawiłyby produktywność Indii i uczyniły ten kraj jeszcze bardziej atrakcyjnym dla inwestorów zagranicznych.

Indie korzystają z dynamicznej i rosnącej siły roboczej, mając przy tym perspektywy dalszego zwiększenia tego potencjału

Dane demograficzne wspierają długoterminowe perspektywy gospodarcze Indii – oczekuje się, że populacja w wieku produkcyjnym (od 15 do 64 lat) przekroczy próg 1 mld w 2026 r. i poziom ten utrzyma się do 2075 r., osiągając szczyt na poziomie 1,1 mld w 2048 roku. Mimo to, przed indyjską dywidendą demograficzną stoi kilka wyzwań. Obejmują one wysokie bezrobocie wśród młodzieży (około 23% w 2022 r.), niski wskaźnik aktywności zawodowej kobiet (30% w 2022 r., najniższy wśród głównych gospodarek azjatyckich) i poziom wykształcenia, gdzie tylko 50% populacji w wieku 25 lat i starszej ukończyło edukację na poziomie szkoły średniej I stopnia w 2022 r. Reformy rynku pracy są często kontrowersyjne. Jednak rząd z silną większością może wdrożyć istotne środki w celu uwolnienia potencjału siły roboczej. Mogą one obejmować: zmniejszenie biurokracji, złagodzenie ograniczeń dotyczących nadgodzin, wspieranie większej aktywności zawodowej kobiet i zmniejszenie udziału nieformalnych miejsc pracy. To ostatnie jest szczególnie istotne w sektorze rolnictwa, a wspieranie sektora produkcyjnego mogłoby znacząco zwiększyć udział formalnego zatrudnienia.

Wzmocnienie sektora produkcyjnego: wykorzystanie możliwości oferowanych przez globalną dywersyfikację łańcucha dostaw. Rząd Indii dąży do zwiększenia udziału produkcji w gospodarce do 25% do 2025 r., w porównaniu z 13% w 2022 roku. Pozwoliłoby to Indiom zbliżyć się do regionalnych konkurentów, takich jak Chiny (28%), Wietnam (25%) i Indonezja (18%). Kluczowe sektory produkcyjne obejmują elektronikę, pojazdy elektryczne, technologie informacyjne, energię odnawialną i farmaceutyki. Chociaż cel na 2025 r. jest prawdopodobnie zbyt ambitny, służy on jako katalizator dla zwiększonego wsparcia politycznego. Aby osiągnąć ten cel, konieczne są niezbędne zmiany na szczeblu krajowym, takie jak inwestycje w infrastrukturę, reformy rynku pracy i podnoszenie kwalifikacji siły roboczej. Ponadto istotnym obszarem działań rządu jest polityka handlowa. Indie pozostają jedną z najbardziej protekcjonistycznych gospodarek wschodzących, ze średnimi cłami na import ponad dwukrotnie wyższymi niż w innych krajach. Wysiłki zmierzające do skorygowania tego stanu rzeczy były widoczne w ostatnich latach, a Indie aktywnie negocjowały dwustronne umowy o wolnym handlu poza swoimi tradycyjnymi partnerami azjatyckimi. Od 2021 r. Indie zawarły więcej umów o wolnym handlu niż ich rówieśnicy z ASEAN i Meksyku, co wskazuje na chęć wykorzystania zmian geopolitycznych, ponieważ międzynarodowe firmy szukają alternatywy dla Chin.

Oczekujemy, że indyjska gospodarka wzrośnie o +6,4% w 2024 r. i +6,5% w 2025 r., po +7,7% w 2023 r. (lata kalendarzowe). Prognozy te plasują Indie jako najszybciej rozwijającą się dużą gospodarkę na świecie. Wzrost ten jest napędzany przez solidną konsumpcję gospodarstw domowych, inwestycje wspierane przez wydatki rządowe i poprawę zaufania w miarę wzrostu stóp procentowych. Przewidujemy, że Bank Rezerw Indii (RBI) zacznie obniżać swoją stopę procentową w drugiej połowie 2024 r. (po podwyżkach wynoszących +250 pb w okresie od maja 2022 r. do lutego 2023 r.), gdy inflacja powróci do celu RBI (prognozujemy 4,6% w 2024 i 2025 r., po 5,7% w 2023 r.). Dynamiczny wzrost Indii jest szczególnie godny uwagi w kontekście ponownych obaw o chińską gospodarkę od 2023 r., pozycjonując Indie jako kolejny jasny punkt wśród rynków wschodzących. W rezultacie indyjskie rynki kapitałowe radziły sobie dobrze i mogą być gotowe do dalszych wzrostów. Włączenie indyjskich obligacji państwowych do globalnych indeksów w 2024 r. powinno przyciągnąć dalsze napływy i wesprzeć walutę. Podczas gdy na krótkoterminowe wyniki waluty mogą wpływać czynniki zewnętrzne, takie jak oczekiwania dotyczące polityki pieniężnej USA, w perspektywie średnioterminowej prawdopodobna jest dalsza łagodna deprecjacja ze względu na utrzymujące się deficyty na rachunku obrotów bieżących.

Wykres 3: Nominalny PKB, mld USD

Źródła: MFW, Allianz Research

Rafy – co może pójść nie tak we współpracy gospodarczej z Indiami?

Chociaż istnieje wiele powodów do optymizmu co do indyjskiej gospodarki w perspektywie krótko- i długoterminowej, ważne jest, aby zachować czujność wobec kluczowych zagrożeń, które mogą zagrozić jej ścieżce wzrostu.

Powrót wojny handlowej. W perspektywie krótkoterminowej czynnikiem zewnętrznym jest potencjalne ryzyko wznowienia wojny handlowej pod rządami kolejnej administracji prezydenta Trumpa . W scenariuszu, w którym Stany Zjednoczone podniosłyby cła na niekrytyczne towary zależne do 60% na Chiny i 10% na resztę świata, a partnerzy handlowi odpowiedzieliby tym samym, ucierpiałyby gospodarki na całym świecie. Nasze szacunki wskazują na potencjalny wpływ takiego scenariusza na wzrost indyjskiej gospodarki o -0,2pp w drugim roku i -0,3pp w trzecim roku takiego konfliktu handlowego..

Słabe punkty sektora bankowego. Pomimo poprawy w sektorze bankowym wyrażanej przez spadek wskaźnika kredytów zagrożonych (z 6,9% w III kwartale 2021 r. do 3,2% na koniec III kwartału 2023 r.) i trwających reform, sektor bankowy ma obszary wymagające czujnego nadzoru. Gwałtowny wzrost kredytów (zwłaszcza niezabezpieczonych) w połączeniu z nieodpowiednim nadzorem regulacyjnym oznacza, że konieczne jest dalsze ścisłe monitorowanie przepływów finansowych.

Dynamika reform. Utrzymanie tempa reform ma kluczowe znaczenie dla odblokowania potencjału wzrostu Indii i utrzymania zaufania inwestorów, jak opisano wcześniej w niniejszej nocie.

Wpływ zmian klimatycznych. Zmiany klimatu stanowią istotne zagrożenie dla subkontynentu indyjskiego, potencjalnie ograniczając wzrost gospodarczy poprzez spadek wydajności pracy i wzrost inflacji (żywnościowej). Do 2050 r. spadek wydajności pracy spowodowany zmianami klimatycznymi może obniżyć PKB Indii średnio o -7%. Szacuje się, że aby ograniczyć globalny wzrost temperatury do 1,5°C, Indie będą musiały zainwestować 143 mld USD do 2030 roku.

Koszt modernizacji europejskich sieci energetycznych do 2030 roku może wynieść nawet 584 mld euro, według danych Komisji Europejskiej. Będzie ona wymagała też wiele czasu, którego mamy coraz mniej. Już teraz zielona energia nie zawsze może być w pełni wykorzystana, ponieważ infrastruktura sieciowa w Polsce nie radzi sobie z jej nadwyżką. Jak wskazują eksperci firmy Eaton, dopóki infrastruktura nie zostanie zmodernizowana, w stabilizowaniu sieci mogą pomóc magazyny energii i UPS-y. Aby takie urządzenia mogły być wykorzystywane na szeroką skalę, pilnie potrzebne są jednak regulacje prawne.

Według raportu Instytuty Energetyki Odnawialnej „Rynek fotowoltaiki w Polsce 2024” polska fotowoltaika na koniec pierwszego kwartału 2024 r. osiągnęła moc 17,73 GW. Liczba ta może napawać optymizmem w kontekście osiągania celów zeroemisyjności, jednak zielona energia destabilizuje sieć energetyczną i wpływa na jej częstotliwość. Gdy energii w sieci jest więcej, niż wymaga zapotrzebowanie, częstotliwość rośnie, natomiast gdy popyt na nią jest wyższy niż podaż, częstotliwość maleje. Takie wahania mają negatywny wpływ na sieć, która powinna być utrzymywana na stałym poziomie częstotliwości 50 Hz.

Metodą, która stosują operatorzy sieci dystrybucyjnej w celu bilansowania systemu energetycznego, są wyłączenia odbioru energii z OZE. Jak wskazuje Polskie Stowarzyszenie Fotowoltaiki ich skala gwałtownie wzrosła z 40 GWh w 2023 r. do 350 GWh do połowy maja br.

– Obecnie sieć elektroenergetyczna często nie wykazuje się wystarczającą elastycznością. Coraz częściej zdarzają się momenty, w których produkcja energii z OZE jest wyjątkowo wysoka i może dojść do przeciążenia sieci ze względu na jej niewystarczającą przepustowość. Tania zielona energia zostaje wyłączona, aby w systemie zostawić miejsce dla źródeł konwencjonalnych, których nie można tak szybko wyłączyć – wskazuje Jacek Misiejuk, prezes firmy Enel X działającej w obszarze dostaw energii i usług zarządzania energią. – Operatorzy systemów przesyłowych i dystrybucyjnych potrzebują dodatkowych metod do równoważenia generacji i zapotrzebowania na energię, unikania przeciążeń sieci oraz utrzymania rezerw mocy. Aby poradzić sobie z nadmiarem energii w sieci, stosujemy programy Demand Side Response (DSR), które zapewniają rezerwy mocy po stronie odbiorców i pozwalają na zwiększenie udziału źródeł odnawialnych w systemie energetycznym – dodaje Jacek Misiejuk.

Jak nie marnować nadwyżek energii?

Wraz z przechodzeniem na OZE kluczowe staje się ustabilizowanie sieci bez tracenia wygenerowanej z wiatru czy słońca mocy. Niezbędnym krokiem w poprawianiu wydajności sieci jest jej gruntowna modernizacja – bez tego rynek energetyczny nie osiągnie celu zeroemisyjności. To przedsięwzięcie kosztownei czasochłonne. Już teraz można jednak wykorzystywać rozwiązania, które będą pomocne w stabilizowaniu sieci: zasilacze awaryjne (UPS-y) oraz magazyny energii.

UPS-y są wykorzystywane do podtrzymania pracy i ochrony urządzeń w przypadku zaniku podstawowego zasilania lub pojawienia się zakłóceń w sieci. Regulowanie częstotliwości mocy przez te urządzenia jest krótkotrwałe (od kilku do kilkudziesięciu minut), jednak reakcja na zakłócenia sieci jest natychmiastowa. Niektóre z takich zasilaczy mogą współpracować z siecią elektroenergetyczną i umożliwiać dwukierunkowy przepływ energii (zarówno przyjmować, jak i oddawać energię do sieci). Dzięki temu obiekty, w których wykorzystuje się dużo UPS-ów, jak np. centra danych mogłyby wspierać operatorów sieci w jej stabilizacji.

Magazyny energii i centra danych wspomogą sieć

Magazyny energii są urządzeniami do akumulacji nadwyżki energii elektrycznej np. pochodzącej z OZE, w celu wykorzystania jej później. Mogą one przez dłuższy czas oddawać energię do sieci – w zależności od mocy i pojemności nawet do kilkudziesięciu godzin.

– UPS-y z dwukierunkowym przepływem energii z powodzeniem stosowane są już np. w centrach danych w Irlandii. Niestety, w Polsce brakuje regulacji, które pozwalałyby na wykorzystanie tych urządzeń do stabilizowania częstotliwości sieci elektroenergetycznej i oddawania mocy z powrotem do sieci. Coraz więcej dyskusji skupia się również na konieczności wykorzystania potencjału magazynów energii. Rozmowy te powinny zostać jak najszybciej przekute w czyny, czyli odpowiednie przepisy umożliwiające pełne wykorzystanie możliwości urządzeń do bilansowania rynku energii. Pozwoli to stabilizować sieć również w trakcie jej modernizowania – podsumowuje Władysław Szewczuk, product manager z firmy Eaton.

Źródła:

Dane Komisji Europejskiej: https://ec.europa.eu/commission/presscorner/detail/en/ip_23_6044

Raport Instytutu Energetyki Odnawialnej „Rynek fotowoltaiki w Polsce 2024”

Raport Polskiego Stowarzyszenia Fotowoltaiki: „Nierynkowe redysponowanie fotowoltaiki w Polsce”

Polski rząd zapowiada prace nad nowymi regulacjami, które mają ułatwić lokalizowanie elektrowni wiatrowych na lądzie. Proponowane zmiany obejmują zniesienie zasady 10H, ustalenie minimalnych odległości od obszarów chronionych oraz usprawnienie planowania inwestycji. Choć te kroki mogą przyspieszyć rozwój energetyki wiatrowej, pojawiają się poważne obawy, że pomijane są problem związany z magazynowaniem energii z odnawialnych źródeł (OZE).

Z jednej strony, nowe przepisy mogą oznaczać niższe rachunki za prąd dzięki tańszej energii odnawialnej. Z drugiej strony, jeśli rząd nie zajmie się problemem magazynowania energii, Polacy mogą mieć problemy z niestabilnymi dostawami energii, co może wpłynąć na ich codzienne życie, np. przerwy w dostawie prądu czy wahania jego cen. Dodatkowo, planowane inwestycje mogą wpłynąć na wartość nieruchomości ulokowanych blisko turbin wiatrowych.

Federacja Przedsiębiorców Polskich (FPP) ostrzega, że bez odpowiednich rozwiązań w zakresie magazynowania energii, szybki rozwój OZE może prowadzić do problemów z jej efektywnym wykorzystaniem. Problem magazynowania nadwyżek energii staje się coraz bardziej palący, zarówno w Polsce, jak i w całej Europie.

– Nowe przepisy mogą przyczynić się do dynamicznego wzrostu liczby instalacji wiatrowych, ale pytanie, gdzie będziemy magazynować wyprodukowaną energię, pozostaje bez odpowiedzi. W projektowanych regulacjach brakuje rozwiązań wspierających rozwój infrastruktury do magazynowania energii z OZE, a technologie takie jak elektrownie szczytowo pompowe to sprawdzone rozwiązania znane od ponad 100 lat, które mogą świetnie uzupełnić plany rządu – podkreśla Marek Kowalski, Przewodniczący FPP.

Warto podkreślić, że w kontekście Niebieskiego Ładu (BLUE DEAL), który z budżetem bliskim 400 miliardów euro przewiduje znaczne inwestycje w infrastrukturę wodną a skuteczne magazynowanie energii będzie kluczowe dla realizacji europejskich celów klimatycznych. Energetyka wodna stanowi bowiem główne źródło energii odnawialnej w globalnej produkcji energii elektrycznej, dostarczając ponad 70% zasobów.

Jednym z obiecujących rozwiązań są nowoczesne elektrownie szczytowo-pompowe (ESP), które mogą działać nawet w trudnych warunkach geograficznych, dzięki wykorzystaniu zbiorników wypełnionych płynem o gęstości 2,5 razy większej niż woda. Taka technologia umożliwia efektywne magazynowanie energii nawet na niskich wzniesieniach, co znacząco zwiększa potencjał ESP w Polsce.

W Polsce planowane są inwestycje związane z budową nowych elektrowni szczytowo-pompowych o łącznej mocy 2,5 GW, które mają wzmocnić krajowy system energetyczny. Na uwagę zasługują takie projekty jak Elektrownia Tolkmicko, Elektrownia Młoty oraz Elektrownia Rożnów II, które stanowią trzon nowych inwestycji w tym obszarze. Pomimo ogromnej skali tych przedsięwzięć, warto zauważyć, że dzięki nowoczesnej technologii możliwe jest także budowanie mniejszych jednostek ESP, które doskonale sprawdzają się w lokalnych warunkach.

Tomasz Wojtczak, Dyrektor Zarządzający Amiblu w Polsce, zaznacza: – Polska dysponuje odpowiednimi lokalizacjami do budowy elektrowni szczytowo-pompowych, szczególnie w rejonach górskich, jak Sudety czy Karpaty. Rozważmy również wykorzystanie różnicy wysokości w zamkniętych kopalniach węgla kamiennego. Wyrobiska pokopalniane mogą nie tylko służyć jako zbiorniki ESP, ale także wspierać rekultywację terenów i tworzyć nowe miejsca pracy.

Rządowa ustawa z kwietnia 2023 r., która upraszcza procedury inwestycyjne dla elektrowni szczytowo-pompowych, spotyka się z krytyką. Choć ma przyspieszyć realizację takich projektów, niesie ze sobą ryzyko społecznych i środowiskowych konfliktów, ponieważ upraszcza wywłaszczenia i przyznaje inwestycjom status celu publicznego. Brak odpowiednich przepisów w zakresie magazynowania energii może sprawić, że te inwestycje nie będą dochodziły do skutku.

Marek Kowalski, Przewodniczący FPP, podkreśla: – W Wielkiej Brytanii i Irlandii realizowanych jest obecnie aż 165 projektów ESP. Rząd Szkocji niedawno zatwierdził budowę podziemnej elektrowni szczytowo-pompowej o mocy 600 MW i wartości 500 milionów funtów. Polska powinna podążać tym śladem, aby skutecznie konkurować na rynku energii i zapewnić przyszłość naszego systemu energetycznego.

W całej Europie trwa intensywna dyskusja na temat skutecznych metod magazynowania energii, szczególnie w kontekście unijnych regulacji dotyczących OZE w ramach zaktualizowanej dyrektywy o odnawialnych źródłach energii (Renewable Energy Directive, RED). Nowe przepisy, które weszły w życie w listopadzie 2023 roku, mają na celu zwiększenie udziału OZE w całkowitym zużyciu energii do co najmniej 42,5% do 2030 roku, z celem osiągnięcia nawet 45% w tym samym czasie. W ramach tych regulacji, kraje członkowskie będą musiały ustanowić krajowe limity oraz promować rozwój infrastruktury do produkcji i magazynowania energii odnawialne.

To kluczowy moment, aby Polska skupiła się na nowoczesnych technologiach magazynowania energii, które mogą zapewnić stabilność dostaw i efektywność energetyczną. Federacja apeluje do rządu o kompleksowe podejście do problematyki energetycznej. Bez jasnych regulacji dotyczących magazynowania energii z OZE, Polska może napotkać trudności w osiągnięciu celów klimatycznych i energetycznych, pozostając w tyle za innymi krajami, które już wdrażają zaawansowane rozwiązania w tej dziedzinie.

Powyższe kwestie zostaną omówione 24 września 2024 roku w hotelu Sheraton w Warszawie podczas Blue Deal Congress. W trakcie Kongresu kluczowi decydenci z Europy, przedstawiciele świata biznesu i osoby działające w NGO pochylą się także nad najskuteczniejszymi metodami działania i rozwiązaniami w zakresie zarządzania wodą. Gośćmi kongresu będą m.in.: Minister Infrastruktury Dariusz Klimczak oraz przedstawiciel Ministerstwa Klimatu i Środowiska Miłosz Motyka.

Posiedzenie Banku Szwecji obyło się bez niespodzianek. Miało spaść o 0,25% i spadło. Inflacja w Kanadzie również nie zaskoczyła, ale kierunek zmian cieszy. Turcy pomimo sukcesów w walce z inflacją utrzymują wysokie stopy procentowe.

Szwedzi obniżają stopy procentowe

Zgodnie z oczekiwaniami analityków doszło wczoraj w Szwecji do obniżek stóp procentowych. Główna stopa wynosi obecnie 3,5% i jest to spadek o 0,25% względem poprzedniego miesiąca. Rynki oczekiwały takiej decyzji, stąd po jej ogłoszeniu brak osłabienia kursu korony szwedzkiej. Warto zwrócić uwagę, że stopa procentowa w Sztokholmie jest obecnie już o 0,75% niższa niż w strefie euro. W rezultacie można oczekiwać, że kolejne obniżki odbędą się, dopiero gdy EBC wróci do obniżek. Tym bardziej że inflacja w Szwecji wciąż wynosi 2,6%, czyli powyżej poziomów docelowych.

Inflacja w Kanadzie zgodnie z oczekiwaniami

Ceny w Kanadzie nie zaskoczyły analityków. Roczna stawka miała spaść z 2,7% na 2,5% i właśnie tak spadła. Na uwagę zasługuje jednak inflacja bazowa, która jest wyraźnie niższa od inflacji konsumenckiej. Pokazuje nam to, że to ceny żywności i energii powodują, że roczny wynik jest tak wysoki. W rezultacie, jeżeli nie dojdzie do eskalacji na Bliskim Wschodzie, a patrząc na ceny ropy, rynek zaczyna pod to grać, można oczekiwać dalszych spadków tempa wzrostu cen. To z kolei powinno przełożyć się na zwiększone szanse na obniżki stóp procentowych.

Turcja nie zmienia stóp procentowych

Nad Bosforem mieliśmy ostatnio duże sukcesy w walce z inflacją. Roczny wskaźnik wzrostu cen był bowiem najniższy od października zeszłego roku. Jest też druga strona tej informacji. Wynosił on mianowicie 61,78%. Przy takich wynikach jest z czego spadać. Swoją drogą jest to mocno dziwne, że kraj, który ma inflację o dobry rząd wielkości wyższą niż kraje UE, podaje ją z dwucyfrową dokładnością, podczas gdy w UE standardem jest jedno miejsce po przecinku. Pomimo jednak tego sukcesu w walce z inflacją tamtejszy bank centralny nie zdecydował się na obniżki stóp procentowych. Rynek pomimo utrzymania stóp procentowych zareagował przeceną liry tureckiej.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

20:00 – USA – protokół z posiedzenia FOMC.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

Przeciętne wynagrodzenie w sektorze przedsiębiorstw w lipcu 2024 r. wzrosło o 10,6 proc. r/r. Odczyt okazał się niższy niż prognozy (10,8 proc.).

Pomimo nieco słabszego odczytu, nominalna dynamika wynagrodzeń nadal pozostaje dwucyfrowa. Należy wskazać, że spadek lipcowej dynamiki wynagrodzeń wynika w dużej mierze z niższych premii w górnictwie, w pozostałych sektorach dynamika pozostaje istotnie wyższa.

Wydaje się, że takie dane jeszcze przez jakiś czas mogą być dla RPP argumentem w kwestii utrzymywania restrykcyjnej polityki monetarnej.

Realna dynamika wynagrodzeń jednak z miesiąca na miesiąc spada. Działają tutaj dwa przeciwstawne trendy. Z jednej strony roczna dynamika płac powoli hamuje, z drugiej inflacja wzrasta.

Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski

Z dniem 21 sierpnia 2024 r. Marcin Żuchowski, były dyrektor ds. ryzyka kredytowego Provident Polska, powraca z kierowania Provident Czechy na stanowisko Country Managera Provident Polska. Jednocześnie z organizacji odchodzi Agnieszka Klos-Siddiqui.

Dzięki 25-letniemu doświadczeniu w sektorze finansowym, Marcin Żuchowski wnosi ze sobą bogate doświadczenie z Polski i zagranicy.

– Cieszę się, że mogę wrócić do Polski do wspaniałego zespołu i budować pomyślną przyszłość dla Provident Polska, jego klientów i pracowników. Jako wiodący gracz w sektorze pożyczek pozabankowych, mamy wielką szansę i odpowiedzialność, aby włączyć więcej klientów do regulowanego świata finansów – mówi Marcin Żuchowski.

Pracując na różnych stanowiskach w bankach Raiffeisen i KBC, dołączył do Provident w 2005 roku i pracował jako dyrektor ds. ryzyka kredytowego w Polsce, a następnie w regionie europejskim. Zanim został Country Managerem Provident Polska, z powodzeniem zarządzał czeskim biznesem Grupy.

W obliczu ostatniego słabego raporty NFP, najbliższa roczna rewizja danych z amerykańskiego rynku pracy, którą dokona BLS, wydaje się być szczególnie interesująca. Być może okaże się, że jest on jeszcze słabszy co może budzić obawy, że Fed zbyt długo utrzymuje poziom stóp procentowych na wysokim poziomie i może doprowadzić przez to do zbyt dużego ochłodzenia lub nawet załamania. Wczoraj na Wall Street dominowały spadki ale były one w umiarkowanej skali. Dow Jones oraz SP500 spadły o 0,2 proc. a Nasdaq stracił 0,3 proc. Dziś poznamy minutki FOMC a w piątek przemawiać w Jackson Hole będzie Jerome Powell. Kurs EURUSD przekroczył poziom 1,11.

Zazwyczaj rewizja statystyk danych makro niewiele interesuje uczestników rynku. Tym razem może być jednak inaczej, ponieważ będzie ona dotyczyć rynku pracy, który wykazał się ostatnio dość dużą słabością. W tej sytuacji coroczna rewizja danych o zatrudnieniu w USA może wywołać spore poruszenie i prawdopodobnie pokaże ona znacznie słabszy wzrost zatrudnienia w ubiegłym roku. Rynek z reguły przechodził obok takiego wydarzenia neutralnie, a często nawet nie było to komentowane. Sytuacja, w której obecnie się znajdujemy jest jednak wyjątkowa. Jeśli otrzymamy mocną rewizję w dół, wówczas okaże się, że rynek pracy nie był tak rewelacyjnie mocny, jak pokazywały dane w miesiącach do marca 2024 roku. Z pewnością będzie to brane pod uwagę przez Fed. Rynek ponownie może zacząć mocniej spekulować o redukcji kosztu pieniądza o 50 punktów bazowych we wrześniu, co może oznaczać kontynuację osłabienia USD. Jednocześnie w takim wariancie na Wall Street może ponownie zawitać obawa i strach o kondycję gospodarki USA i ponownie wówczas zaczną pojawiać się głosy, że Fed przesadził z długością okresu utrzymywania polityki monetarnej na restrykcyjnym poziomie.

Dolar jest wciąż słaby a notowania EURUSD osiągnęły poziom najwyższy od końca ubiegłego roku. Oporem w tym momencie jest poziom 1,1130-1,1140 a jego przełamanie otworzy drogę w kierunku szczytu z lipca 2023 roku zlokalizowanego przy 1,1250.

Silny do tej pory złoty stracił wczoraj na skutek słów Adama Glapińskiego, który wydał „gołębi” komunikat. Przyznał, że istniej szansa na dyskusję na temat obniżek kosztu pieniądza przed 2026 rokiem, ale to zależy od rozwoju sytuacji gospodarczej w naszym kraju. Uzależnił to od prognoz inflacyjnych oraz napływających danych na temat dynamiki wzrostu cen a także tych opisujących aktywność gospodarczą. Dziś rano EUR/PLN rośnie do 4,2880 a USD/PLN do 3,8580.

Zgodnie z danymi Agritrac lipiec był pierwszym miesiącem w 2024 roku, w którym ilość zarejestrowanych nowych ciągników rolniczych była wyższa w porównaniu do roku 2023. Minimalnie, bo mówimy o wzroście na poziomie 2,2 proc., ale w zestawieniu ze spadkami w poprzednich miesiącach wynoszącymi kilkanaście lub kilkadziesiąt procent, to spora zmiana. To jednak nadal dużo mniej niż w roku 2022, kiedy w lipcu liczba zarejestrowanych nowych ciągników wyniosła 1.180 szt., czyli o 66 proc. więcej w porównaniu z lipcem 2024 r. Narastająco, po siedmiu miesiącach, liczba rejestracji nowych ciągników spadła w porównaniu do roku 2023 o 18,5 proc. Patrząc na rejestracje tylko na osoby fizyczne, czyli w praktyce przede wszystkim indywidualne gospodarstwa rolne, spadek jest jeszcze większy i wynosi 27,3 proc. W tym momencie można zadać pytanie, czy wyniki lipca to przełamanie trendu i w kolejnych miesiącach możemy się spodziewać dalszych wzrostów?

Patrząc na sytuację rynkową, szczególnie plony z tegorocznych żniw oraz ceny skupu, które nie spełniają oczekiwań rolników, możemy się spodziewać, że nastroje rolników raczej pozostaną na niskim poziomie. Czyli niewiele może się zmienić. Ostatnie badania koniunktury gospodarstw rolnych realizowane w drugim kwartale 2024 r. przez Szkołę Główną Handlową (SGH) w Warszawie wskazywały na utrzymujący się niski poziom koniunktury w gospodarstwach rolnych. Taki poziom wskaźnika koniunktury w ostatnim kwartale wynika ze znacznego obniżenia nastrojów po kilku okresach wzrostów. Jeżeli ten poziom będzie się utrzymywał to trudno spodziewać się trwałej zmiany trendu w inwestycjach rolników, przynajmniej jeżeli chodzi o maszyny i urządzenia. A na rynku nie widać na tyle mocnych sygnałów, aby wyraźnie poprawić nastroje rolników. Niezmiennie dobrze radzą sobie ciągniki używane. Zgodnie z danymi Agritrac ilość zarejestrowanych używanych ciągników rolniczych po 7 miesiącach wynosi ponad 15 tys. i jest wyższa o 6,8 proc. r/r. Można zatem powiedzieć, że w trudniejszych czasach rolnicy przerzucili się z ciągników nowych na używane. Z ekonomicznego punktu widzenia wydaje się to jak najbardziej uzasadnione.

Ale inwestycje rolników to nie tylko ciągniki. Żniwa to także okres wzmożonych zakupów nowych przyczep rolniczych. O ile sam lipiec, podobnie jak w przypadku ciągników, był lepszy w porównaniu do ubiegłego roku, o tyle cały rok po siedmiu miesiącach notuje spadek na poziomie 17 proc. Tak wynika z danych opublikowanych przez Polski Związek Przemysłu Motoryzacyjnego. A jak wygląda sytuacja w przypadku pozostałych maszyn i urządzeń? Tutaj niestety brakuje już danych rynkowych, ale możemy to ocenić na podstawie wyników Santander Leasing, który jest jednym z liderów finansowania maszyn rolniczych, osiągając po drugim kwartale br. udział w rynku na poziomie blisko 19 proc. Patrząc na nasze wyniki widzimy, że rolnicy realizują sporo zakupów w maszyny do siewu i sadzenia oraz nawożenia, czyli przede wszystkim siewniki i rozsiewacze nawozów. Druga pod względem liczebności grupę stanowią kosiarki, a zaraz za nimi wszystkie maszyny uprawowe. Na kolejnym miejscu są wszystkie maszyny do zbioru ziemiopłodów, czyli kombajny, ale także szeroka grupa maszyn zielonkowych. W sumie można powiedzieć, że zaskoczenia nie ma, mamy tutaj cały przegląd maszyn i urządzeń wykorzystywanych w gospodarstwach rolnych. Analizując rodzaj finansowanych maszyn widać, że powoli rośnie popularność maszyn i urządzeń, które pozwalają realizować praktyki wskazane w zielonym ładzie, czyli np. maszyny do rolnictwa precyzyjnego. Wspólną częścią dla wszystkich maszyn i urządzeń jest fakt, że w większości przypadków rośnie średnia wartość. Szczególnie jest to widoczne w przypadku ciągników rolniczych, gdzie cały czas obserwujemy umacnianie pozycji ciągników o dużej mocy. Można zatem powiedzieć, że ilościowo rynek ma duży spadek, ale wolumenowo już nie. Potwierdzają to wyniki publikowane przez Związek Polskiego Leasingu. Po 6 miesiącach 2024 r. wartość sfinansowanych maszyn rolniczych wyniosła 2.894 mln zł, co oznacza spadek w porównaniu do ubiegłego roku o 3,74 proc. Jest to zatem znacznie mniejszy spadek w zestawieniu z dynamiką sprzedaży nowych ciągników, czy też przyczep.

Inwestycje gospodarstw rolnych obejmują także budynki i budowle. Tutaj jednak odsetek rolników dokujących inwestycji jest mniejszy niż w przypadku maszyn i urządzeń. Zgodnie z badaniami koniunktury gospodarstw rolnych prowadzonymi przez SGH w IIQ 15 proc. rolników zrealizowało inwestycje w budynki, gdzie dla maszyn i urządzeń ten wskaźnik wynosi 25,3 proc. Jest to naturalna konsekwencja dwóch czynników. Po pierwsze są to trudniejsze inwestycje wymagające znacznie większych nakładów i czasu na realizację. Po drugie jest to pochodna struktury produkcji w Polsce, gdzie przeważają gospodarstwa z produkcją roślinną. I to są te inwestycje, które są finansowane przez banki.

Na co jeszcze rolnicy wydają pieniądze? Oczywiście na bieżącą działalność, czyli m.in. nawozy i środki ochrony roślin. A jak te zakupy są finansowane? Z własnych środków, ze środków pochodzących z dopłat bezpośrednich lub kredytem na bieżącą działalność. Spora część kredytów bankowych dotyczy właśnie finansowania bieżącej działalności. Czy ta część finansowania związana z bieżącymi potrzebami jest zarezerwowana tylko dla banków? Na pewno nie. Najlepszym dowodem na to jest nowa oferta pożyczek dostępna w Santander Leasing. Od lipca nasi klienci mogą korzystać z finansowania na dowolny cel związany z gospodarstwem rolnym wybierając pożyczkę ekspresową lub pożyczkę hipoteczną. Rozszerzyliśmy także nasze finansowanie gruntów o grunty zabudowane. W ten sposób staliśmy się spółką leasingową z najszerszą ofertą finansowania dostępną dla klientów prowadzących gospodarstwa rolne. Po pierwszych tygodniach sprzedaży widzimy bardzo pozytywny odzew ze strony naszych klientów, co tylko potwierdza, że był to krok w dobrym kierunku, jeżeli chodzi o rozwój oferty dla sektora rolnego.

Analiza rynkowa Piotra Domagały, dyrektora ds. rynku rolnego w Santander Leasing.

Wtorkowy handel na foreksie szuka stabilizacji po otwarciu tygodnia, które potwierdziło trwający trend osłabienia USD na szerokim rynku. Kalendarz makro w dalszym ciągu nie rozpieszcza, co nie pomaga inwestorom w poszukiwaniu impulsów. Dziś swoje decyzje monetarne ogłosiły banki centralne Chin i Turcji.

USD szuka chwili spokoju

Sierpień nie rozpieszcza amerykańskiego dolara. Wystarczy powiedzieć, że w tym miesiącu kurs USD/PLN stracił już 14 groszy. Dolar za 3,85 zł ostatni raz był widziany 3 lata temu. Oczywiście tak mocny ruch na tej parze nie byłby możliwy bez wyraźnie północnego kierunku na EUR/USD, który w trzy tygodnie zyskał 3 centy. Zbliżając się do 1,11 $, śrubuje tegoroczne maksimum i ma coraz większe chęci do spróbowania się z grudniowymi szczytami. Czy będzie możliwy atak na zeszłoroczny pik przy 1,125 $? Może to nie być wcale tak proste przy już rozpalonych rynkowych oczekiwaniach wobec obniżek stóp procentowych w USA. Tym bardziej gdy bankierzy centralni poczują zbyt dużą presję i raz jeszcze będą musieli schłodzić głowy inwestorów. Najbliższa okazja to oczywiście konferencja w Jackson Hole, na czele z piątkowym wystąpieniem szefa Fed. Oczekiwanie korekty przed końcem tygodnia może ostatecznie być myśleniem życzeniowym, a dzisiejszy płaski handel tylko przystankiem przed dalszym osłabieniem USD.

PLN szuka miejsca, a złoto się nie zatrzymuje

Polski złoty szuka uspokojenia nie tylko na parze z dolarem. Kurs euro od piątku nie oddala się od 4,26 zł, natomiast kurs funta już po raz trzeci odbił się od 4,99 zł i wrócił powyżej psychologicznych okrągłych 5 zł. Mocniejsza kontra widoczna jest jedynie na kursie CHF/PLN, który wraca do 4,48 zł. Warto jednak w tym miejscu zaznaczyć, że jest to aż 17 groszy mniej niż jeszcze 3 tygodnie temu. Dobrego dnia nie ma dziś polska giełda, ale WIG20 oddający 0,8% nie jest aż tak straszny po wczorajszej sesji, która zamknęła lukę wywołaną stratą po potężnym tąpnięciu z początku sierpnia (w tej chwili 200 pkt powyżej dołka). Ropa naftowa po dotarciu do 2-tygodniowych minimów odbija, a za baryłkę Brent trzeba zapłacić prawie 78 $. Kapitał w dalszym ciągu szerokim strumieniem płynie do złota, które śrubuje historyczne rekordy, obecnie uncja kosztuje już powyżej 2520 $.

Bankierzy bez niespodzianek

Tym razem Ludowy Bank Chin nie zrobił niespodzianki i pozostawił stopy procentowe na niezmienionym poziomie (3,85% dla 5-letniej stopy). Zaskakująca obniżka sprzed miesiąca o 10 pb nie pociągnęła za sobą dalszych ruchów, chociaż sytuacja na chińskim rynku kredytowym pozostaje napięta. Druga gospodarka świata ma coraz większe problemy i prawdopodobnie będzie potrzebowała dalszego pobudzenia także ze strony banku centralnego. Chiński juan w pierwszej reakcji się osłabił, ale jego pozycja szybko się ustabilizowała. Bez niespodzianek także nad Bosforem, gdzie Bank Turcji nie zdecydował się na zmianę kosztu kredytu. Tym samym główna stopa to wciąż 50%, co może zaskakiwać, ale tylko pod warunkiem, że nie weźmiemy pod uwagę ponad 70% inflacji. Równocześnie TRY zachowuje się stabilnie, czyli kontynuuje szybkie osłabienie. Już niedługo za jedną lirę zapłacimy tylko 11 groszy.

Tempo przyrostu nowej podaży biurowej w Trójmieście widocznie zwolniło. W pierwszym półroczu na rynek trafił zaledwie jeden obiekt o powierzchni 5 000 m kw. Przyszłość w tym względzie nie wygląda lepiej, ponieważ realizowana powierzchnia jest najmniejsza od dwóch dekad.

Na koniec II kwartału 2024 roku całkowite zasoby biurowe w Trójmieście szacowane były na 1,05 mln m kw. Zdecydowana większość (76%) zlokalizowana jest w Gdańsku, głównie wzdłuż Alei Grunwaldzkiej oraz wokół historycznego centrum miasta. Około 21% trójmiejskiej powierzchni znajduje się w Gdyni, a pozostałe 3% w Sopocie.

„Od 2021 roku notujemy systematyczny spadek aktywności deweloperów. W I połowie roku oddano do użytku zaledwie jeden obiekt biurowy o powierzchni 5 000 m kw., który powstał jako siedziba firmy LPP. Na etapie realizacji znajduje się rekordowo niska liczba powierzchni biurowej – jedynie 29 000 m kw. Jeżeli deweloperzy dotrzymają założonych harmonogramów, to 17 000 m kw. zostanie ukończona do końca tego roku,” – wyjaśnia Dorota Lachowska, head of research, Knight Frank.

Aktywność trójmiejskich najemców, po rekordowym 2023 roku, w pierwszej połowie 2024 roku również zanotowała spadek.

„Podpisane przez najemców umowy na niemal 56 000 m kw. oznaczały 19% spadek względem analogicznego okresu w roku ubiegłym. Firmy najchętniej decydowały się na biura w Gdańsku, gdzie wynajęto niemal 47 000 m kw. Sektorem, który wygenerował największy popyt był niezmiennie IT. W pierwszych sześciu miesiącach odpowiadał za 32% całkowitych zasobów wynajętej powierzchni,” – dodaje Joanna Gomułkiewicz, associate director, Knight Frank.

W strukturze umów najmu zwiększył się udział nowych umów, które odpowiadały za 44% wolumenu. W analogicznym okresie 2023 roku udział ten wynosił 36%. Niewiele mniej, bo 42% stanowiły renegocjacje. W dalszym ciągu niewielu najemców decyduje się na ekspansję, której udział wyniósł 3%. Pozostała część stanowił wynajem na własne potrzeby.

Ograniczona nowa podaż spowodowała spadek współczynnika pustostanów, który na koniec czerwca 2024 roku wynosił 12,5% (na koniec I kwartału był na poziomie 13,4%). To trzeci najniższy wynik wśród miast regionalnych, a Trójmiasto wyprzedają jedynie Szczecin i Lublin.

Czynsze wywoławcze w Trójmieście na koniec I połowy 2024 roku pozostały stabilne i zazwyczaj wahały się od 11,00 do 15,50 EUR/m kw./miesiąc. Jednak, ze względu m.in. na wysokie koszty budowy oraz utrzymujące się wysokie koszty obsługi kredytów budowalnych, czynsze za najlepsze powierzchnie w nowopowstających budynkach mogą przekraczać ten poziom. Stawki opłat eksploatacyjnych ustabilizowały się natomiast na poziomie wynoszącym zwykle od 17,00 do 30,00 PLN/m kw./miesiąc.

Nieważne, jaki jest powód, mamy obecnie najtańsze dolary od niemal 3 lat. Prawda, jak to często bywa, jest gdzieś pomiędzy, bo to zarówno zasługa dolara, jak i złotego. Chiny nie ruszają stóp procentowych, za to złoto znów bije rekordy.

Dolar najsłabszy od dawna

Słaba passa amerykańskiej waluty wciąż trwa. W rezultacie kurs dolara względem euro jest najsłabszy od stycznia. Względem polskiego złotego amerykańska waluta jest najtańsza od września 2021 roku, to niemal 3 lata. Powodem tej niespodziewanej siły polskiej waluty względem dolara jest oczywiście w dużej mierze słabość tzw. zielonego. Jeżeli jednak porównamy amerykańską walutę względem innych walut naszego regionu, to widzimy, że w porównaniu do czeskiej korony, czy węgierskiego forinta nie jest on aż tak słaby. Polski złoty wyraźnie zyskuje na utrzymywaniu nieproporcjonalnie wysokich, względem innych państw, stóp procentowych.

Chiny nie zmieniają stóp procentowych

Pekin nie podłączył się do niebezpiecznej dla ekonomii zabawy w wysoką inflację. Kraj ten nie zalał szokowo gospodarki na początku pandemii pieniędzmi w sposób mało kontrolowany. W rezultacie nie walczy od wielu kwartałów ze wzrostem cen. Obyło się tam też bez gwałtownych wzrostów i teraz bez spadku stóp procentowych. Stopy procentowe są co prawda w trendzie spadkowym, ale od około 6 lat. Kraj ten wraz z rozwojem gospodarki obniża powoli główną stopę procentową. Na dzisiejszym posiedzeniu zgodnie z oczekiwaniami nie doszło do zmian stóp procentowych. Stopa pożyczkowa pięcioletnia pozostała na niezmienionym poziomie 3,85%, za to jednoroczna pozostaje na 3,35%.

Złoto z kolejnym rekordem

Ledwie wczoraj pisaliśmy o piątkowych wzrostach cen złota i wyznaczeniu kolejnych rekordów. Szybko jednak okazało się, że poniedziałek nie przyniósł nam korekty tak typowej po silnych wzrostach. Dzisiaj od rana trwa jednak kolejny wzrost. W rezultacie mamy nowe rekordy wszech czasów. Co jest powodem? Wczorajsze uspokojenie było spowodowane zgodą Izraela na zawieszenie broni. Zgodził się również Hamas. Niby dobrze? Problem w tym, że obie strony zgodziły się na innych warunkach. Jakkolwiek kuriozalnie to brzmi, pomimo tego, że obie strony zgodziły się na jakieś zawieszenie broni, niewiele to daje. W rezultacie inwestorzy, bojąc się eskalacji, dokupują złoto, a ceny rosną.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:00 – Turcja – decyzja w sprawie stóp procentowych,

14:30 – Kanada – inflacja konsumencka.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

Rachunek zysków i strat (ang. Income Statement lub Profit and Loss Statement) to jedno z kluczowych narzędzi finansowych, które dostarcza informacji o wynikach działalności przedsiębiorstwa w określonym okresie, najczęściej kwartale lub roku. Jest to dokument, który w sposób usystematyzowany przedstawia przychody, koszty oraz wynik finansowy jednostki gospodarczej, czyli zysk lub stratę. Poniżej przybliżymy, czym jest rachunek zysków i strat, z jakich elementów się składa oraz jak prawidłowo go czytać.

Czym jest rachunek zysków i strat?

Rachunek zysków i strat to jedno z trzech podstawowych sprawozdań finansowych, obok bilansu oraz rachunku przepływów pieniężnych. Jego głównym zadaniem jest przedstawienie informacji na temat dochodów i kosztów przedsiębiorstwa w danym okresie oraz finalnego wyniku finansowego, czyli zysku lub straty.

Przedsiębiorstwa, niezależnie od wielkości, są zobowiązane do regularnego sporządzania rachunku zysków i strat. W Polsce obowiązek ten reguluje Ustawa o rachunkowości. Dokument ten jest nie tylko narzędziem kontrolnym dla zarządu firmy, ale również ważnym źródłem informacji dla inwestorów, kredytodawców oraz innych interesariuszy, którzy na jego podstawie oceniają kondycję finansową przedsiębiorstwa.

Struktura rachunku zysków i strat

Rachunek zysków i strat składa się z kilku podstawowych elementów, które przedstawiają kolejne etapy tworzenia wyniku finansowego. Główne sekcje rachunku zysków i strat to:

Przychody ze sprzedaży – to kwoty uzyskane ze sprzedaży produktów, towarów oraz usług, będące głównym źródłem dochodów dla większości przedsiębiorstw. Przychody te są prezentowane w pierwszej sekcji rachunku zysków i strat.

Koszty działalności operacyjnej – to wszystkie koszty związane z podstawową działalnością przedsiębiorstwa, takie jak koszty produkcji, wynagrodzenia, koszty administracyjne oraz sprzedażowe.

Zysk brutto ze sprzedaży – jest to różnica między przychodami ze sprzedaży a kosztami działalności operacyjnej. Wskaźnik ten pozwala na ocenę, w jakim stopniu przedsiębiorstwo generuje zysk z podstawowej działalności.

Koszty operacyjne – do tej kategorii zaliczają się koszty, które nie są bezpośrednio związane z produkcją, ale są niezbędne do funkcjonowania firmy, np. koszty administracyjne, marketingowe czy ogólne koszty działalności.

Zysk operacyjny (EBIT) – zysk przed odsetkami i opodatkowaniem, który oblicza się jako różnicę między zyskiem brutto ze sprzedaży a kosztami operacyjnymi. Jest to wskaźnik mówiący o efektywności operacyjnej przedsiębiorstwa.

Koszty i przychody finansowe – w tej sekcji ujmuje się odsetki od zaciągniętych kredytów, przychody z inwestycji finansowych, kursy walut oraz inne operacje finansowe.

Zysk brutto – zysk operacyjny pomniejszony o koszty finansowe i powiększony o przychody finansowe. Jest to wskaźnik, który ukazuje wynik finansowy przed opodatkowaniem.

Podatek dochodowy – kwota podatku, jaką przedsiębiorstwo jest zobowiązane zapłacić od wypracowanego zysku brutto.

Zysk netto – ostateczny wynik finansowy przedsiębiorstwa, który pozostaje po odliczeniu wszystkich kosztów, w tym podatku dochodowego. Jest to zysk, który przedsiębiorstwo może przeznaczyć na inwestycje, dywidendy dla akcjonariuszy lub zatrzymać na własne potrzeby.

Jak czytać rachunek zysków i strat?

Zrozumienie rachunku zysków i strat wymaga umiejętności analizy poszczególnych jego elementów oraz interpretacji zależności między nimi. Poniżej przedstawiam kilka kroków, które mogą pomóc w prawidłowym odczytywaniu tego dokumentu.

Analiza przychodów ze sprzedaży – Przychody ze sprzedaży to punkt wyjściowy analizy rachunku zysków i strat. Wzrost przychodów może świadczyć o rosnącym popycie na produkty lub usługi przedsiębiorstwa, podczas gdy spadek może sugerować problemy rynkowe lub konkurencyjne.

Ocena kosztów działalności operacyjnej – Ważne jest, aby zwrócić uwagę na strukturę kosztów i ich zmiany w czasie. Wzrost kosztów, który nie jest proporcjonalny do wzrostu przychodów, może sygnalizować spadek efektywności operacyjnej.

Zysk brutto ze sprzedaży – Ten wskaźnik pozwala ocenić, w jakim stopniu przedsiębiorstwo jest w stanie generować zysk z podstawowej działalności. Im wyższy zysk brutto ze sprzedaży, tym lepsza sytuacja firmy.

Analiza kosztów operacyjnych – Koszty te powinny być kontrolowane, aby nie rosły szybciej niż przychody. Wysokie koszty operacyjne mogą negatywnie wpływać na rentowność przedsiębiorstwa.

Zysk operacyjny (EBIT) – To kluczowy wskaźnik, który pokazuje efektywność operacyjną przedsiębiorstwa. Zysk operacyjny powinien rosnąć w miarę wzrostu skali działalności.

Zysk netto – Jest to najważniejszy wskaźnik dla akcjonariuszy, ponieważ pokazuje, ile zysku pozostaje po pokryciu wszystkich kosztów i zobowiązań. Wysoki zysk netto świadczy o dobrej kondycji finansowej firmy.

Porównanie z poprzednimi okresami – Rachunek zysków i strat powinien być analizowany w kontekście historycznym, aby zidentyfikować trendy i zrozumieć, czy przedsiębiorstwo poprawia swoją sytuację finansową.

Analiza wskaźników finansowych – Na podstawie rachunku zysków i strat można obliczyć wiele wskaźników, takich jak marża zysku brutto, marża operacyjna czy rentowność netto, które pomagają w dogłębnej analizie finansowej przedsiębiorstwa.

Rachunek zysków i strat to informacja publiczna

Nie wszyscy wiedzą, że sprawozdania finansowe, włącznie z rachunkiem zysków i strat, są dostępne poprzez system eKRS dla wszystkich spółek kapitałowych. Chociaż standardowy format tych dokumentów jest trudny do przeczytania, istnieją narzędzia które przedstawiają te dane w bardziej przystępny sposób. Jednym z takich narzędzi jest BizRaport, który prezentuje dane ze sprawozdań finansowych w wizualny sposób.

Podsumowanie

Rachunek zysków i strat to kluczowe narzędzie do analizy wyników finansowych przedsiębiorstwa, obejmujące przychody, koszty oraz zysk lub stratę osiągniętą w danym okresie. Zrozumienie i umiejętność interpretacji tego dokumentu są niezbędne dla skutecznego monitorowania kondycji finansowej firmy i podejmowania właściwych decyzji strategicznych. Warto także pamiętać, że sprawozdania finansowe, w tym rachunek zysków i strat, są dostępne publicznie. Dzięki narzędziom takim jak BizRaport, dane te można analizować w bardziej przystępny i wizualny sposób, co ułatwia interpretację skomplikowanych dokumentów finansowych.

Międzynarodowa agencja doradcza Cushman & Wakefield w oparciu o zbierane przez siebie dane szacuje wartość transakcji na rynku nieruchomości komercyjnych w pierwszym półroczu 2024 roku na 1,76 mld EUR. To aż blisko 80% wzrost w stosunku do pierwszej połowy 2023 roku. Na rynku widać ożywienie wśród funduszy, w tym inwestorów z polskim kapitałem, a według prognoz Cushman & Wakefield, ten rok ma szansę zamknąć się wolumenem inwestycyjnym o wartości 4 mld EUR.

Pierwsze półrocze to wyraźne odbicie sektora nieruchomości komercyjnych, a ponad 1,7 mld EUR w transakcjach inwestycyjnych oznacza blisko 80% wzrost r/r i ponad 50% wzrost w porównaniu do analogicznego okresu 2022 roku. Dobry wynik na rynku kapitałowym to rezultat obniżających się stóp procentowych i lepszych nastrojów gospodarczych, co dodatkowo motywuje kupujących do inwestowania w nieruchomości. Warto przy tym podkreślić, że wachlarz aktywnych na rynku funduszy jest coraz szerszy, a sektor obserwuje transakcje również z udziałem polskiego kapitału. Polscy inwestorzy wypełniają niszę przy mniejszych umowach sprzedaży, już nie tylko inwestując w projekty deweloperskie, ale także w gotowe projekty komercyjne. Liczymy, że te pozytywne trendy się utrzymają, komentuje Krzysztof Misiak, Dyrektor Zarządzający Cushman & Wakefield w Polsce.

Pierwsza połowa 2024 roku przyniosła duże zaangażowanie kapitału z Wielkiej Brytanii, który odpowiadał za 35% wolumenu (przede wszystkim w ramach jednej dużej transakcji). Na rynku widać też nadal silną pozycję inwestorów z Czech (19%), a także rosnący udział wcześniej wspomnianego rodzimego kapitału i graczy ze Skandynawii – obie te grupy inwestorów odpowiadały za ok. 9% sfinalizowanych transakcji. Przykładem aktywności polskiego kapitału jest między innymi transakcja, w której doradcą był Cushman & Wakefield, dotycząca zakupu biurowca Rzymowskiego 34 w Warszawie przez A&A Holding czy też nabycie Warta Tower przez Cornerstone IM.

Mijający rok jest nadal zdominowany przez transakcje typu value-add, na rynku natomiast widać pierwsze umowy typu core+, a zwiększeniu ich udziału będzie sprzyjać większa stabilizacja stóp procentowych, co ponownie przyciągnie największych międzynarodowych graczy. Póki co prognozujemy, że tegoroczny wolumen inwestycyjny osiągnie 4 mld EUR, osiągając tym samym prawie dwukrotny wzrost względem 2023 oraz 75% 5-letniej średniej, dodaje Paweł Partyka, Head of Capital Markets Poland, Cushman & Wakefield.

Rynek biurowy wolumenowym liderem

Według szacunków Cushman & Wakefield wolumen inwestycyjny na rynku biurowym osiągnął z końcem czerwca wartość przewyższającą 800 mln EUR.

Umowy dotyczące aktywów biurowych zanotowały tym samym aż czterokrotny wzrost r/r, a największa aktywność kupujących przypadła na II kwartał. Za dobry prognostyk możemy też uznać wzrost liczby perspektywicznych, konkretnych negocjacji pomiędzy sprzedającymi i kupującymi. Potwierdza to mocne fundamenty polskiego rynku biurowego, który pozostaje liderem CEE pod względem skali, jakości i dywersyfikacji produktów z tego segmentu. Kolejne miesiące powinny przynieść wzrost liczby transakcji w tym sektorze, tym bardziej, że stopy procentowe i yieldy ustabilizowały się zgodnie z przewidywaniami spadków. To ostatni dzwonek, aby zawalczyć o najlepsze produkty zanim na rynek wrócą najwięksi inwestorzy, mówi Marcin Kocerba, Partner w Dziale Capital Markets w Cushman & Wakefield w Polsce.

W Warszawie pierwszą transakcją typu prime/core od 2022 roku była sprzedaż Studio B przez SKANSKA do Stena Real Estate AB. Uwagę kupujących w minionym półroczu przyciągnęły też regiony. Dla przykładu, SKANSKA sprzedała Nowy Rynek E w Poznaniu do Eastnine AB. Z kolei w Gdańsku Greenstone AM kupił od Torus większość udziałów w biurowcu FORMAT, a w Szczecinie sprzedał Lastadia Office do francuskiego funduszu zależnego od Arkéa.

Nieruchomości handlowe ponownie w cenie

Zgodnie z danymi Cushman & Wakefield wolumen inwestycyjnym w sektorze handlowym osiągnął wartość prawie pół miliarda EUR.

Pierwsze półrocze 2024 roku na rynku handlowym wolumenowo wyprzedziło już cały ubiegły rok, a wydaje się, że najlepsze jest cały czas przed nami. Z naszych obserwacji wynika, że sektor handlowy ma dużą szansę zdominować tegoroczny wynik na równi z biurami. Duże zainteresowanie aktywami handlowymi obserwujemy w całej Europie, co pozwala twierdzić, że handel na dobre wrócił na należne mu miejsce i coraz częściej jest alternatywą dla nieruchomości magazynowych czy biurowych w strategiach funduszy inwestycyjnych, komentuje Paweł Partyka.

Stabilizacja na rynku magazynów

Wartość transakcji z udziałem obiektów magazynowych osiągnęły w pierwszej połowie 2024 roku 294 milionów EUR, notując tym samym spadek o 33% r/r. Co ciekawe, jak zauważają eksperci Cushman & Wakefield, to zwłaszcza w tym segmencie widoczny jest napływ inwestorów powracających, jak i całkiem nowych graczy poszukujących okazji inwestycyjnych.

Duże zainteresowanie magazynami, czego na razie nie pokazują wyniki po stronie transakcji, jest świetnym prognostykiem na szybkie powrócenie do wysokich wolumenów już w 2025 roku. Najbliższe miesiące natomiast będą stały pod znakiem umów z kupującymi, których na polskim rynku nie widzieliśmy od dłuższego czasu lub dla których będzie to pierwsza transakcja na naszym rynku. Jednym z głównych czynników wpływających na zainteresowanie polskimi magazynami jest ich jakość. Według prognoz Cushman & Wakefield, całkowite zasoby rynku zbliżają się do poziomu 35 mln mkw., z czego aż 40% stanowić będą projekty ukończone pomiędzy 2021 a 2024 rokiem. Oznacza to że nasz rynek składa się głownie z nowoczesnych, zgodnych ze standardami zrównoważonego rozwoju produktów, które są szczególnie pożądane przez inwestorów, tłumaczy Paweł Partyka.

Rynek czeka na REIT-y

Rozwiązaniem, które dodatkowo zaktywizowałoby rynek nieruchomości komercyjnych i zwiększyłoby obecność polskiego kapitału, byłoby wprowadzenie struktur dywidendowych typu REIT (Real Estate Investment Trust), bardzo popularnych na rynkach dojrzałych, np. w USA, Kanadzie, Wielkiej. Brytanii, Francji czy Hiszpanii. Fundusze dywidendowe stanowią tam jeden z głównych elementów inwestowania w nieruchomości, a ich kapitalizacja sięga ponad 600 mld USD w USA, 57 mld EUR w Wlk. Brytanii czy też prawie 50 mld EUR we Francji.

Dotychczas o REIT-ach mówiło się głównie w kontekście transakcji na rynku mieszkaniowym. A tej, jak wynika z danych Cushman & Wakefield, osiągały w pierwszym półroczu 2024 wartość 130 mln EUR, czyli więcej niż w całym ubiegłym roku. Jak jednak zauważa Mira Kantor Pikus, REIT-y powinny być instrumentem zdywersyfikowanym, który będzie umożliwiał inwestowanie w różne typy aktywów. Na szczęście podobnie myśli ustawodawca.

W obecnie przygotowywanym projekcie polskiego REIT ustawodawca wprowadza wehikuł inwestycyjny w postaci spółki akcyjnej SINN „Spółka Inwestowania w Najem Nieruchomości”, która musi być notowana na giełdzie, a przedmiotem inwestycji mają być budynki z mieszkaniami na wynajem, domy studenckie, opieki, budynki biurowe, magazynowe i handlowe. Spółka taka będzie podlegać zwolnieniu z podatku dochodowego z najmu nieruchomości i zbycia nieruchomości przy jednokrotnym preferencyjnym opodatkowaniu w wysokości 10% od wypłaconej dywidendy. Warunek uzyskania statusu takiej spółki to generowanie 90% przychodów z najmu lub sprzedaży nieruchomości wynajmowanej co najmniej przez 12 miesięcy, tłumaczy Mira Kantor-Pikus, MRICS, EMBA, Dyrektor Doradztwa Kapitałowego, Dłużnego i Alternatywnych Inwestycji.

Zdaniem ekspertki Cushman & Wakefield, REIT-y pozwolą stworzyć alternatywny sposób długoterminowego oszczędzania i inwestowania dla inwestorów indywidualnych w porównaniu z lokatami, obligacjami skarbowymi i własnymi małymi inwestycjami mieszkaniowymi, a także stworzy interesujący instrument dla funduszy emerytalnych i ubezpieczycieli. Kluczowymi czynnikami sukcesu projektów REIT będzie uczestnictwo w nich doświadczonych graczy rynku inwestycyjnego – funduszy, deweloperów oraz doradców nieruchomościowych, a także stworzenie wynagrodzenia dla zarządzających uzależnionego od efektu istotnego dla akcjonariuszy, czyli od wypracowanego dochodu.

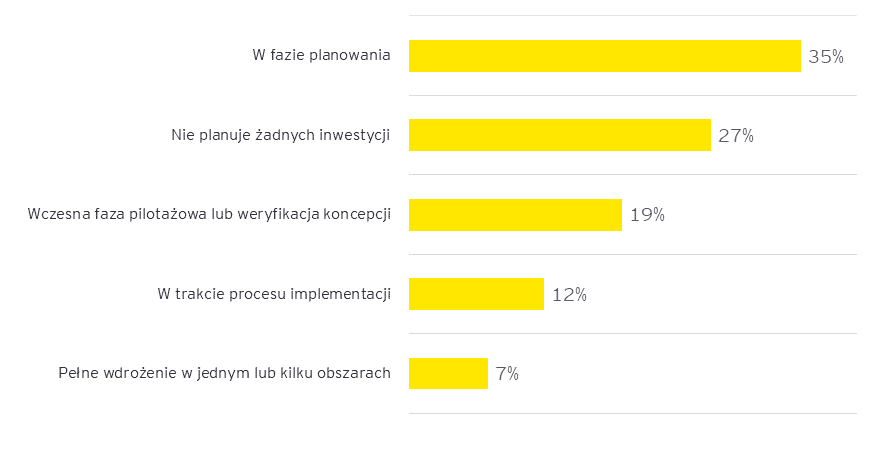

Globalne zakłócenia i zmiany, zapoczątkowane przez pandemię Covid-19, wymuszają budowę odporności łańcuchów dostaw na nowe ryzyka. Jak wynika z badania EY, znaczącym wsparciem w tej misji okazuje się generatywna sztuczna inteligencja – planuje ją wdrożyć 73% dyrektorów operacyjnych i menedżerów ds. łańcucha dostaw. Z drugiej strony tylko 7% z nich zakończyło implementację z sukcesem. A gra jest warta świeczki, gdyż organizacje znajdujące się na dalszych etapach drogi do pełnego wdrożenia autonomicznego łańcucha dostaw mają 5,2 razy większe szanse na odniesienie sukcesu dzięki GenAI. Co więcej, zdaniem 69% respondentów brak integracji tej technologii z łańcuchami dostaw osłabi pozycję rynkową ich firmy.

Ankietowani przez EY eksperci ds. logistyki i operacji postrzegają GenAI jako kluczowe rozwiązanie pomagające utrzymać konkurencyjność w przyszłości. Niemal trzy czwarte z nich (73%) planuje wdrożyć tę technologię w swoich łańcuchach dostaw, a 80% uważa, że może ona odmienić ten obszar i dlatego nadaje jej wysoki priorytet. Liderzy we wdrażaniu generatywnej sztucznej inteligencji wykorzystują ją do poprawy prognozowania popytu i wydajności operacyjnej. Co ważne, 69% ankietowanych uważa, że brak integracji GenAI z łańcuchami dostaw narazi ich organizację na utratę silnej pozycji rynkowej.

– Elementy wspierane przez sztuczną inteligencję są wykorzystywana w obszarze łańcucha dostawa od lat. Ale dopiero połączenie z GenAI jest przełomem w budowaniu bezosobowych łańcuchów dostaw. AI służy nie tylko do analizowania i interpretowania ogromnych ilości danych, ale także do tworzenia nowych scenariuszy, generowania innowacyjnych rozwiązań i usuwania tarć w czasie rzeczywistym. Z kolei GenAI może projektować nowe procesy, prognozować przyszłe wymagania z większą dokładnością, aby złagodzić zewnętrzne wstrząsy i płynnie identyfikować najbardziej opłacalne trasy w przypadku zakłóceń. Ma to kluczowe znaczenie dla rozwoju łańcuchów dostaw, które mogą dynamicznie dostosowywać się do zmieniających się warunków rynkowych i działać przy ograniczonej interwencji człowieka – tłumaczy Marta Cicholska, Partnerka EY Polska, Liderka Zespołu Supply Chain & Operations.

Wykres. Plany firm dotyczące wdrożenia GenAI w łańcuchu dostaw

Wdrożenie nie takie proste

Badanie EY wskazuje, że aż 90% ekspertów wdrożyło w jakiejś formie GenAI w swoich łańcuchach dostaw. Natomiast w ciągu ostatnich 12 miesięcy 62% respondentów poddało ewaluacji swoje inicjatywy w tym obszarze, ale tylko 7% przeszło do pełnej implementacji. Jako dwa główne powody takiego stanu rzeczy można wskazać obawy i brak zrozumienia zagrożeń stwarzanych przez GenAI oraz wyzwania związane z wdrażaniem tej złożonej technologii. Z pogłębionych wywiadów z dyrektorami ds. łańcucha dostaw i operacji wynika, że wykonanie technicznego skoku od weryfikacji koncepcji do wdrożenia GenAI na dużą skalę było trudniejsze niż oczekiwano.

Również osiągnięcie pełnej autonomii logistycznej pozostaje dużym wyzwaniem. Tylko 28% firm, które zaczęły przygotowywać się do implementacji GenAI, stworzyło łańcuchy dostaw o niskim udziale człowieka. Czynnikiem sukcesu organizacji znajdujących się na wyższym poziomie zaawansowania są silne fundamenty cyfrowe, które umożliwiają im szybkie przyjęcie i wykorzystanie GenAI. Liderzy wykazują również większe postępy we wdrażaniu zarówno AI, jak i GenAI w obszarze logistyki. Prawdopodobieństwo, że osiągnęli znacznie wyższy niż oczekiwany sukces, jest 3,5 razy większe w przypadku AI, a w odniesieniu do GenAI – 5,2 razy większe.

– W ciągu najbliższych dwóch lat spodziewamy się znacznego wzrostu w zakresie implementacji generatywnej sztucznej inteligencji. W efekcie doprowadzi to do powiększenia luki cyfrowej między organizacjami przodującymi w wykorzystaniu nowych technologii, a tymi, które są dopiero na wczesnych etapach adopcji. Jednak warto podkreślić, że dostęp do AI coraz bardziej się demokratyzuje. Do niedawna jej stosowanie wymagało trenowania modeli, a co za tym idzie było ograniczone przez konieczność posiadania w organizacji wysoko wykwalifikowanych ekspertów oraz odpowiedniej infrastruktury . To generowało dodatkowe koszty i podnosiło barierę wejścia. W dobie GenAI, gdy duże pretrenowane modele stają się dostępne przez kluczowe platformy technologiczne, wysiłek przenosi się na właściwe wykorzystanie ich w ramach organizacji, jej danych oraz procesów i wymagań. Technologia jako taka staje się bardziej dostępna, natomiast wyzwaniem pozostaje odpowiednie jej wdrożenie , z zastosowaniem wszystkich elementów związanych z wymogami regulacyjnymi oraz cyberbezpieczeństwem – dodaje Ewa Nowakowska, Partnerka EY Polska, Liderka EY AI Lab.

Poznanie wyzwań i czynników sukcesu

Niekompletność danych i braki w umiejętnościach zostały wskazane przez respondentów jako główne wyzwania w procesie wdrażania AI w łańcuchach dostaw. Czynnik ludzki będzie decydować o szybkości implementacji, dlatego organizacje powinny opracować solidne plany podnoszenia kwalifikacji obecnych pracowników oraz dobrze przemyśleć przyszłe rekrutacje. Połowa liderów wdrażania GenAI w łańcuchach dostaw oddaje zarządzanie tą technologią w ręce swoich zespołów – 51% wobec 33% w firmach na początku tej drogi. Taka wewnętrzna aktywizacja jest o tyle ważna, że zgodnie z wynikami badania EY – Work Reimagined Survey – 49% pracowników już korzysta lub spodziewa się korzystać z GenAI w ciągu najbliższych 12 miesięcy.