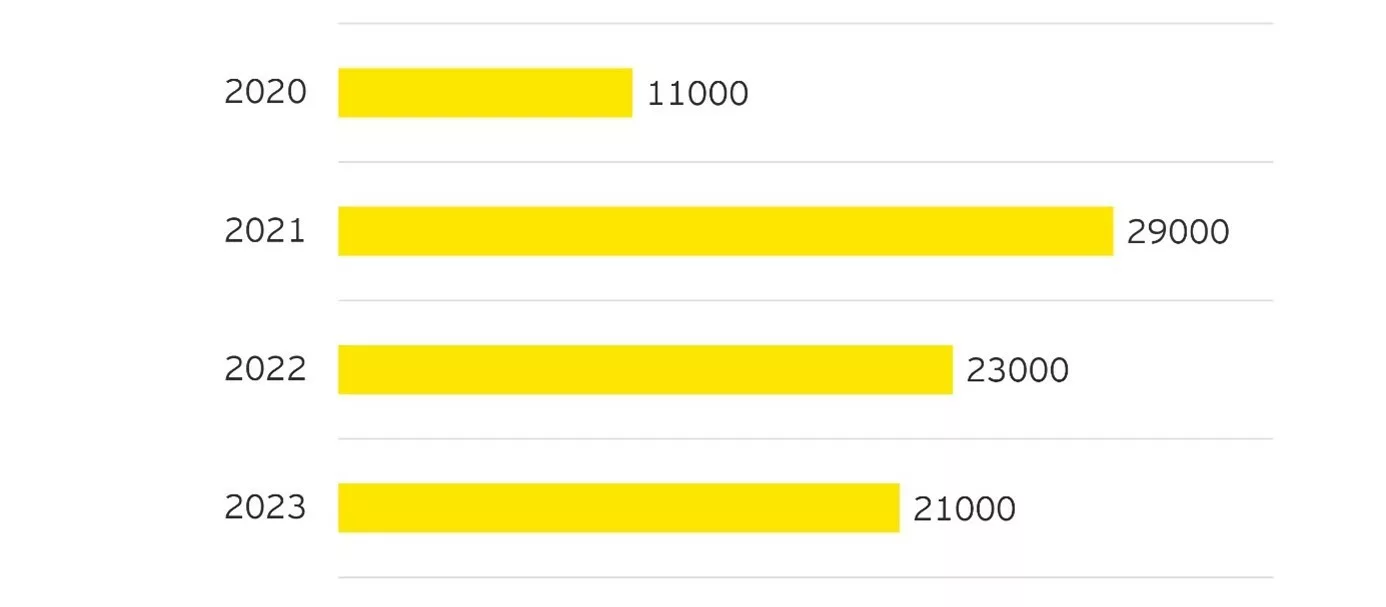

W pierwszych sześciu miesiącach br. liczba załatwionych spraw frankowych w sądach okręgowych była o ponad 45% większa niż w analogicznym okresie 2023 roku. Według znawców tematu, wpływ na to miały m.in. takie kwestie, jak nowelizacja k.p.c. oraz rozstrzygnięcia TSUE. Jak podkreślają eksperci, większość sporów kończy się wyrokami, ale zawieranych jest też coraz więcej ugód. Jednak te ostatnie, choć stają się atrakcyjniejsze, nie do końca są korzystną opcją dla wszystkich frankowiczów. Eksperci zwracają uwagę na to, że pojawia się ryzyko zapłaty podatku. Nie brakuje również opinii, że postępowania będą kończyły się szybciej, a w najbliższych miesiącach może zostać załatwionych więcej spraw niż od stycznia do czerwca tego roku.

Z danych z 47 sądów okręgowych wynika, że w I połowie br. załatwiono w nich ok. 35,6 tys. spraw frankowych. To o 45,1% więcej niż w analogicznym okresie ubiegłego roku, kiedy takich przypadków było ok. 24,5 tys. Jak komentuje mec. Mikołaj Majcher z Kancelarii MBM Legal, ten wzrost stanowi konsekwencję nowelizacji k.p.c. obowiązującej od połowy kwietnia 2023 roku. Wówczas wprowadzono wyłączną właściwość sądu miejsca zamieszkania kredytobiorcy. W opinii eksperta, istotne są też trzy rozstrzygnięcia TSUE z grudnia ub.r. W nich definitywnie zdecydowano m.in. o kwestii braku możliwości waloryzowania kapitału kredytu, braku podstaw do stosowania prawa zatrzymania czy też o terminie przedawnienia się roszczeń banku.

– Z moich obserwacji wynika, że większość spraw frankowych jest obecnie rozstrzygana wyrokami, ale coraz więcej kończy się też ugodami. Kredytobiorcy są skłonni do zawierania ich, zwłaszcza gdy banki zaczynają oferować bardziej korzystne warunki już po złożeniu pozwu. Widać wyraźnie, że kredytodawcy, chcąc minimalizować straty, coraz częściej też rezygnują z apelacji, co skraca czas trwania postępowań. Ugody te pozwalają na szybkie zakończenie sporu, co jest korzystne dla obu stron – komentuje radca prawny Adrian Goska z Kancelarii SubiGo.

Jak stwierdza radca prawny Agnieszka Dudek z Uniwersytetu WSB Merito, w ostatnim czasie możemy obserwować presję ze strony kredytobiorców na szybkie załatwienie sprawy. Nie chcą już oni czekać na prawomocne rozstrzygnięcie kilku lat. W związku ze wzrostem ilości spraw toczy się też dyskusja, jak usprawnić działanie sądów. Pojawiają się pytania, czy dobrym rozwiązaniem nie byłoby utworzenie odrębnego wydziału, w którym będą zawierane ugody pomiędzy kredytobiorcami a bankami.

– Presja szybkiego zakończenia postępowań jest, ale nie sądzę, żeby ona w jakiś szczególny sposób wzrosła w ostatnim czasie. Z pewnością sędziowie nabrali doświadczenia w prowadzeniu tego typu spraw. Ważne też jest to, że w ostatnich dwóch latach zwiększyła się ilość sędziów, którzy zajmują się takimi sporami. Ponadto część banków zrezygnowała z niemalże obowiązkowego poprzednio zaskarżania niekorzystnych dla siebie decyzji sądów pierwszej instancji. To też pomaga w skracaniu postępowań – analizuje ekonomista Marek Zuber.

Agnieszka Dudek podkreśla, że w większości sądów okręgowych czeka się od roku do kilku lat na wyrok I instancji. Dotyczy to zarówno sytuacji sprzed roku, jak i z tego roku. Natomiast w ostatnich miesiącach jest więcej ugód, więc sprawy, w których strony dochodzą do porozumienia i je podpisują, rozstrzygane są zdecydowanie szybciej. Z kolei mec. Goska dostrzega, że w 2024 roku sprawy frankowe są załatwiane szybciej niż w ub.r. Ekspert podkreśla, że ugoda nie do końca jest korzystna dla wszystkich, szczególnie dla tych frankowiczów, którzy mają duże nadpłaty. Pojawia się bowiem ryzyko, że będą musieli zapłacić podatek. Dzieje się tak, ponieważ banki w ugodzie nie uznają, że umowa jest nieważna i nie traktują zwrotu jako świadczenia nienależnego, tylko jako przychód kredytobiorcy.

– W bardzo małym stopniu proponowane przez banki porozumienia odzwierciedlają korzyści, jakie kredytobiorcy mogą uzyskać z prawomocnego orzeczenia. Z podejścia kredytobiorców decydujących się na zawarcie ugody z bankiem można wywnioskować, że większość z nich wyraża wolę na polubowne rozwiązanie sporu jedynie z uwagi na czas oczekiwania na rozstrzygnięcie ich sprawy – dodaje mec. Majcher.

Na czas trwania postępowania sądowego wpływa przede wszystkim obłożenie sądu i danego sędziego, a także organizacja pracy, co stwierdza adwokat Milena Mocarska z Kancelarii MBM Legal. I przekonuje, że chęć zakończenia sporu przez strony pozostaje bez znaczenia, ponieważ nie mają one wpływu na działanie sądu. Jak zauważa ekspertka, kredytobiorcy zależy na szybkim uregulowaniu jego sytuacji poprzez rozstrzygnięcie sprawy. Z kolei banki przeważnie grają na zwłokę. Jednak ten model zaczyna się odwracać.

– Banki do tej pory raczej starały się możliwie przedłużyć procesy. Obecnie to się zmienia i coraz więcej z nich dąży do szybszego załatwienia sprawy w drodze ugody. Takie podejście i pojawienie się lepszych propozycji ugodowych sprawi, że prawdopodobnie postępowania sądowe będą kończyły się szybciej – mówi Agnieszka Dudek z Uniwersytetu WSB Merito.

Natomiast ekspert z Kancelarii SubiGo spodziewa się w najbliższych miesiącach dalszego wzrostu liczby załatwianych spraw frankowych. Według niego, może być ich więcej niż w pierwszej połowie 2024 roku. To będzie wynikać z dalszych usprawnień w systemie sądownictwa oraz większej liczby sędziów specjalizujących się w tego typu sporach. Kluczowe będzie także dalsze szkolenie samych sędziów i pracowników sądowych, a także promowanie ugód i mediacji. Zmiana podejścia banków do szybszego rozwiązywania sporów również będzie miała znaczenie. W opinii mec. Adriana Goski, dalsze działania legislacyjne i organizacyjne mogą prowadzić do jeszcze większej poprawy sytuacji w zakresie rozstrzygania spraw frankowych.

Polska jest jednym z głównych krajów w regionie CESA będących w orbicie zainteresowania niemieckiego kapitału (36 projektów). Inwestorzy zza Odry ulokowali u nas więcej BIZ niż w Serbii (20 inwestycji), Rumunii (16) czy na Węgrzech (15).

Polska jest jednym z głównych krajów w regionie CESA będących w orbicie zainteresowania niemieckiego kapitału (36 projektów). Inwestorzy zza Odry ulokowali u nas więcej BIZ niż w Serbii (20 inwestycji), Rumunii (16) czy na Węgrzech (15).

Modernizacja sieci przesyłu i dystrybucji

Modernizacja sieci przesyłu i dystrybucji