O 31,7% r/r spadła wartość zapytań o kredyty mieszkaniowe w lipcu 2024 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe. Wartość Indeksu oznacza, że w lipcu 2024 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 31,7% w porównaniu do lipca 2023 r.

W lipcu 2024 r. o kredyt mieszkaniowy wnioskowało 30,63 tys. potencjalnych kredytobiorców w porównaniu do 43,44 tys. rok wcześniej, co przekłada się na spadek r/r prawie o 30%. W porównaniu do czerwca 2024 r. liczba osób wnioskujących o kredyt mieszkaniowy jednak wzrosła o 11,6%.

Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła w lipcu 2024 r. 435,88 tys. zł i była wyższa o 6,2% niż w lipcu 2023 r. W porównaniu do czerwca 2024 r. jednak nieznacznie spadła o 1,6%.

– Zgodnie z przewidywaniami, popyt na kredyty mieszkaniowe wyhamował po zakończeniu przyjmowania wniosków w ramach ubiegłorocznego Programu Bezpieczny Kredyt 2 proc. Pomimo obaw, zainteresowanie kredytami mieszkaniowymi nie spadło jednak do poziomu sprzed uruchomienia Programu i obecnie jest ono o około 1/3 niższe niż w lipcu zeszłego roku. Natomiast w relacji m/m, tj. porównaniu do czerwca br., liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o ok. 11%. I jest to informacja pozytywna. Być może jest to „efekt zniecierpliwienia” potencjalnych beneficjentów zapowiadanego nowego programu wsparcia kredytobiorców. Osoby te złożyły wnioski o kredyt na warunkach rynkowych – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

Przyczyny ujemnego odczytu BIK Indeksu Popytu na kredyty mieszkaniowe w lipcu br.

– W lipcu 2023 r., mieliśmy do czynienia ze zjawiskiem skumulowanego popytu na kredyty mieszkaniowe z pierwszego półrocza ub. roku, związanym ze wstrzymywaniem się kredytobiorców z wnioskami o kredyt, w oczekiwaniu na uruchomienie Programu Bezpieczny Kredyt 2 proc. Obecnie rozpoczyna się więc okres wysokiej bazy od lipca zeszłego roku. To główna przyczyna niskiego odczytu BIK Indeksu Popytu na hipoteki w lipcu tego roku. Mamy więc efekt odwrotny od tego, jaki występował w pierwszym półroczu bieżącego roku, gdy porównywaliśmy poziom popytu do niskiej bazy pierwszego półrocza zeszłego roku. Teraz będziemy świadkami odwrotnego efektu, tzn. efektu wysokiej bazy drugiego półrocza 2023 r. Przyczyni się to do spadku wartości Indeksu w kolejnych miesiącach bieżącego roku – tłumaczy Rogowski i dodaje kolejny istotny aspekt:

– Drugim ważnym czynnikiem, częściowo kompensującym spadek lipcowej wartości Indeksu br. wywołanym niższą liczbą wnioskodawców, jest wzrost średniej kwoty wnioskowanego kredytu do wartości 435,88 tys. zł. Jest to kwota o 6,2% wyższa niż w lipcu ubiegłego roku. Wnioskowaniu o coraz wyższe kwoty kredytów sprzyja wzrost zdolności kredytowej w wyniku realnego wzrostu wynagrodzeń przy stabilnym poziomie stóp procentowych.

Przedsiębiorstwo z Warszawy, działające w branży nieruchomości, ustanowiło rekord w zadłużeniu. Ma ono 20,5 mln zł zaległości wobec firmy doradczo-finansowej udzielającej pożyczek na inwestycje, co jest najwyższą kwotą odnotowaną w bazie danych Krajowego Rejestru Długów. Widnieje tam aż 727 firm, które obarcza co najmniej milion złotych nieuregulowanych zobowiązań. Z tak dużych obciążeń trudno wyjść na prostą. Rykoszetem dostają kontrahenci, którzy nie otrzymują pieniędzy za dostarczone towary bądź wykonane usługi.

Według najnowszej analizy Polskiego Instytutu Ekonomicznego na koniec czerwca tego roku 30 proc. firm miało spadającą wartość sprzedaży, a co 4. malejącą liczbę nowych zamówień w stosunku do maja br. Szybującą wartością sprzedaży może się cieszyć zaledwie 18 proc. firm, a zwiększoną liczbą nowych zamówień – 15 proc. Oznacza to, że od ponad dwóch lat udział firm ze spadkiem wartości sprzedaży i liczby nowych kontraktów przeważa nad firmami notującymi ich wzrost. Najgorsza była sytuacja firm z branży TSL (transport, spedycja, logistyka), w których przewaga ta wynosiła 20 pkt. proc. W opinii ekspertów problemy finansowe w polskich firmach są związane ze zmniejszającym się popytem zagranicznym. Wynika to ze słabej koniunktury w państwach strefy euro i nadal niestabilnej sytuacji w europejskim sektorze przemysłowym.

Ale to niejedyny powód do zmartwień dla polskich przedsiębiorców. Na rynku funkcjonują bowiem firmy, które mają na koncie rekordowe zadłużenie, co pogłębia problemy finansowe ich kontrahentów. Partnerzy muszą więc uzbroić się w cierpliwość, aby otrzymać zapłatę. Jednak bierne czekanie nierzadko skutkuje brakiem pieniędzy na regulowanie bieżących zobowiązań czy zakup materiałów do realizacji zakontraktowanych zamówień. Problemy dłużników-milionerów przekładają się więc na całą gospodarkę, która tworzy system naczyń połączonych.

– Na tle wszystkich zadłużonych przedsiębiorstw wyróżniają się rekordziści, a więc firmy mające na koncie przynajmniej milion złotych zaległości. Dla tych, które wykazują duże obroty rzędu kilkuset milionów złotych rocznie, taka kwota nie stanowi wielkiego problemu, choć obiektywnie jest ogromna. Jednak dla ich mniejszych dostawców i podwykonawców oznacza wyzwanie, bo muszą szukać pieniędzy na sfinansowanie swojej działalności, zamiast operować tymi, które przecież zarobili. W małych podmiotach brak zapłaty za jedną lub dwie faktury nawet na kilkanaście tysięcy złotych powoduje mocną „zadyszkę” finansową. Według naszych danych 30 procent dłużników-milionerów ma jednego wierzyciela, ale pozostali już dwóch lub więcej. Rekordzista zalega z uregulowaniem zobowiązań wobec aż czterdziestu kontrahentów – wyjaśnia Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

„Milionerzy” znad Wisły

Rekordowe zadłużenie przedsiębiorstwa z Warszawy, wynoszące 20,5 mln zł, to nie odosobniony przypadek. Skala problemu jest bardzo duża, bo w KRD widnieje ponad 700 firm, które mają do oddania minimum milion złotych. Dla porównania przeciętne zadłużenie notowane w KRD, przypadające na jedno przedsiębiorstwo, wynosi 38,4 tys. zł.

Najwięcej „milionerów” działa w województwie mazowieckim, które pod tym względem wyraźnie wyprzedza inne regiony. Znajdziemy tam 202 firmy, które mają przynajmniej milion złotych zaległości. Łącznie zgromadziły one 450,2 mln zł nieuregulowanych zobowiązań. Natomiast na Śląsku funkcjonuje 92 takich dłużników, którzy muszą oddać 186,7 mln zł. Trzecie w tym gronie są podmioty z Wielkopolski – tam 74 przedsiębiorstwa nie zapłaciły kontrahentom 142,6 mln zł.

Duże miasta – duże długi

Patrząc przez pryzmat wielkości miejscowości, w których działają rekordziści, prym wiodą miasta o wielkości 300-500 tys. mieszkańców. Wierzyciele ulokowanych tam firm czekają na zwrot 620,7 mln zł, a na dług składają się niezapłacone zobowiązania 267 firm. Ale także w najmniejszych miejscowościach o liczebności 5-10 tys. mieszkańców znajdziemy „milionerów”. Funkcjonuje tam 28 takich przedsiębiorstw, które łącznie muszą spłacić 53,1 mln zł.

Najmocniej obarczona wysokimi długami jest branża handlowa. Tam „milionerzy” zgromadzili 333,6 mln zł zaległości. Niemała suma 280,6 mln zł obciąża przedsiębiorstwa przemysłowe, zaś 242 mln zł firmy budowlane. Niebagatelne długi mają również rekordziści z branży transportowej i magazynowej, tj. 205,7 mln zł, oraz podmioty działające na rynku nieruchomości – 90,2 mln zł.

Wśród rekordowo zadłużonych podmiotów dominują, co zrozumiałe, te największe, czyli spółki prawa handlowego.

Z pustego i „milioner” nie naleje

Zaległe płatności rekordzistów rozkładają się na wierzycieli z różnych branż. Najwięcej, bo 520,6 mln zł, muszą oni zapłacić bankom, firmom leasingowym i faktoringowym. Z kolei 286,6 mln zł to dług wobec funduszy sekurytyzacyjnych i firm windykacyjnych. Na zwrot 150,2 mln zł czekają przedsiębiorstwa handlowe, na 120,3 mln zł dostawcy energii, a na 101,7 mln zł firmy z sektora budowlanego. Ponadto rekordziści ją winni 72 mln zł podmiotom z branży przemysłowej i 70,2 mln zł sprzedawcom paliwa. Natomiast 46,1 mln zł to zaległości za abonament telefoniczny, Internet i telewizję.

– Istotna jest nie tylko kondycja finansowa zadłużonego przedsiębiorstwa, ale i skala jego działalności. Im większa, tym wyegzekwowanie pieniędzy przez kontrahentów bardziej realne. Firmy zadłużone na bardzo duże kwoty nie są rzadkością na rynku. Przykłady z branży handlowej i przemysłowej, które zgromadziły najwyższe kwoty milionowych zaległości, pokazują, jak ważny z punktu widzenia kontrahentów jest stały monitoring płatności. Umożliwia on pełną kontrolę nad terminowością spłat dokonywanych przez kontrahentów, co w rezultacie pomaga zapobiec eskalacji problemu, jakim są rosnące zatory w regulowaniu należności przez partnerów biznesowych – wyjaśnia Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Jednym z najważniejszych elementów monitoringu należności jest przypominanie kontrahentom o zbliżających się okresach płatności. Regularne powiadomienia i przypomnienia przyspieszają proces spłat i utrzymują terminowość wpłat. Dodatkowo, bieżąca aktualizacja salda dłużnika pozwala na natychmiastowe zamykanie spraw, gdy zobowiązania zostaną uregulowane.

Pomocne w ograniczaniu ryzyka biznesowego jest także monitorowanie sytuacji finansowej kontrahentów. Sprawdzanie w biurach informacji gospodarczej, czy nie zostali dopisani jako dłużnicy, umożliwia reagowanie na zmieniającą się sytuację płatniczą. Można wówczas np. zmodyfikować warunki umowy, zmienić termin lub formę płatności z niepewnym klientem, aby zabezpieczyć swoje finanse.

Dane z rynku pracy z USA obnażyły słabość amerykańskiej gospodarki. Totalna wyprzedaż na rynkach, czerwono na giełdach, tanieje ropa naftowa. Złoty twardo „stoi na nogach” na bazie utrzymywania się głównej pary walutowej świata powyżej 1,09.

Potężne ruchy

Końcówka poprzedniego tygodnia przyniosła niesamowite reperkusje na rynkach finansowych. Wszystko za sprawą prezentacji fatalnych danych z amerykańskiego rynku pracy, które momentalnie otworzyły drzwi do dyskusji odnośnie recesji. W lipcu liczba nowych miejsc pracy poza rolnictwem wzrosła o jedyne 114 tys., przy oczekiwaniach na poziomie 175 tys. Zawiodła również stopa bezrobocia, która wzrosła do poziomu 4,3%, czyli najwyższego od jesieni 2021 roku. Tak kiepski raport, zresztą najgorszy od niemal 9 lat, przyczynił się do dyskusji, której wnioski można by streścić słowami: luzowanie w amerykańskiej polityce monetarnej staje się koniecznością. Część analityków wskazała nawet potrzebę cięcia od razu o 50 pkt bazowych. Widać to na notowaniach EUR/USD, gdzie szybko kurs wyskoczył ponad granicę 1,09. Jeszcze większy ruch odnotowaliśmy na parze USD/JPY, która nurkuje w kierunku poziomu 140. Tylko dzisiaj kurs spada o niesamowite 2,76%, co jak na rynek FX jest wyjątkowym ruchem.

Widmo recesji odżyło

Ryzyko recesji w USA uderza też mocno w rynki giełdowe, na których od piątku notujemy kilkuprocentowe spadki. Trzeba też dodać, że pod znakiem zapytania stanęła hossa napędzana sztuczną inteligencją, co widać doskonale po indeksie Nasdaq, który stracił w piątek 2,5%, a kontrakty na dzisiejsze otwarcie wskazują ponad -4,5%. Cierpią nie tylko parkiety za oceanem, bo również spore straty notuje niemiecki DAX tracący dzisiaj 2,7%. Wyprzedaż nie ominęła również rodzimego parkietu, gdzie WIG20 nurkuje o ponad 4%. Skoro mówimy o możliwej recesji w USA, to nie może dziwić fakt spadku popytu na surowce. Ropa naftowa tanieje dzisiaj o blisko 2%, a notowania WTI zbliżają się do poziomu 70 USD za baryłkę. Risk off uderza też w kryptowaluty, Bitcoin osuwa się dzisiaj o 12,5%.

To nie czas na ryzyko

Widać więc, że aktywa rynków wschodzących mają aktualnie mocno pod górkę, a popyt jest przede wszystkim na te bezpieczne, takie jak JPY czy CHF. W tym trudnym położeniu całkiem nieźle radzi sobie PLN, który póki co utrzymuje się w relacji do euro na poziomie bliskim 4,30. Trwałe złamanie tego poziomu może jednak wywindować kurs na kolejny opór w rejonie 4,33. Jeśli i tutaj wyprzedaż się nie zatrzyma, to kolejny jest dopiero w okolicach 4,40. Poza fatalnym raportem z rynku pracy w USA, trzeba też wspomnieć o niesprzyjających informacjach geopolitycznych. W Bangladeszu krwawo stłumiono protesty mieszkańców, w wyniku czego rezygnację złożyła pani premier. Ciągle wisi w powietrzu eskalacja konfliktu na linii Izrael-Iran, ze względu na możliwy odwet za zabicie ważnych członków Hamasu czy Hezbollahu. Takie nagromadzenie niepokojących czynników nie pomaga, inwestorzy unikają ryzyka, co może się wiązać z silną presją na PLN. Póki co wysokie poziomy EUR/USD pomagają złotemu uchronić się przed silniejszą wyprzedażą.

Autor: Krzysztof Pawlak, analityk walutowy Walutomat.pl

Słaby raport z amerykańskiego rynku pracy potwierdził obawy, że gospodarka USA zwalnia szybciej, niż spodziewała się lub życzyłaby sobie tego Rezerwa Federalna. Rynkowy strach, idący w parze z odwrotem od carry trade, zwiększył zyski jena japońskiego, który w parze z dolarem amerykańskim zyskał 5%.

Kluczowe punkty:

USD traci po słabym raporcie NFP za lipiec.

W obliczu ryzyka recesji wyceniane są agresywne cięcia stóp procentowych Fedu w 2024 r.

BoE obniża stopy o 25 pb. i sygnalizuje stopniowe rozluźnianie polityki monetarnej.

JPY silnie zyskuje na malejących różnicach wycen stóp procentowych w Japonii oraz USA.

PLN pod presją, radzi sobie jednak lepiej niż wiele innych walut EM.

Rynki zaczęły wyceniać bardziej agresywny cykl obniżek stóp procentowych Fedu, spodziewając się, że część cięć do końca roku może przewyższać standardowe (o 25 pb.). Znacznie straciły aktywa ryzykowne, bezpieczne waluty doświadczyły zaś aprecjacji. Ponownie świetnie radził sobie jen japoński, który po podniesieniu stóp procentowych Banku Japonii i w otoczeniu trwającego odwrotu inwestorów od transakcji carry trade umocnił się w skali tygodnia o 5% względem dolara amerykańskiego. Dla walut rynków wschodzących ostatnie dni były trudne. Wyjątek stanowią waluty azjatyckie, które korzystają na sile jena i juana, jako że rynki w dalszym ciągu wycofują się z zakładów przeciwko nim. W tym niełatwym otoczeniu odporność wykazuje złoty.

W ciągu zaledwie dwóch tygodni rynkowe oczekiwania dotyczące działań banków centralnych uległy istotnej zmianie. Wyceny cięć Rezerwy Federalnej do końca roku wzrosły z ledwie dwóch do odpowiadających ponad pięciu ruchom po 25 pb. W przypadku Europejskiego Banku Centralnego i Banku Anglii zmiany nie są aż tak duże, jednak również znaczące. Na skutek tych wydarzeń traci dolar, dzięki statusowi waluty safe haven jego wyprzedaż jest jednak dotąd dość ograniczona.

Pod kątem informacyjnym ten tydzień może być jednym z najspokojniejszych w tym roku – nie będzie bowiem istotnych raportów ekonomicznych ani posiedzeń banków centralnych. Jest prawdopodobne, że reakcja rynków na ubiegłotygodniowy słaby raport z amerykańskiego rynku pracy była nadmierna, a najbliższe dni mogą przynieść częściowe odwrócenie tych trendów.

PLN

Związana z obawami o recesję globalna presja na aktywa ryzykowne i odwrót od carry trade nie oszczędziły złotego. Jest on jednak póki co stosunkowo odporny, szczególnie w porównaniu z walutami Ameryki Łacińskiej. Presję na złotego może ograniczać wzrost pary EUR/USD.

Globalne obawy są zwiększone, a zmienność wysoka, trudno więc oczekiwać, że w krótkim terminie kurs EUR/PLN, oscylujący obecnie wokół poziomu 4,30, wróci do niedawnych minimów. Ryzyka wzrosły, a ruchy na rynku bywają nieprzewidywalne. Tym razem lato nie jest spokojne. Jeśli chodzi o sytuację w kraju, ostatni odczyt inflacji CPI pokazał, że wzrosła ona w lipcu do 4,2% (z 2,6%), powyżej celu NBP (2,5% ± 1 pp.), co nastąpiło w kontekście częściowego wycofania tarczy energetycznej. Mimo że wzrost ten był słabszy, niż oczekiwano, powinien wspierać jastrzębią postawę banku centralnego.

Na fali globalnych trendów rynki zaczęły wyceniać znacznie bardziej agresywne tempo rozluźniania polityki monetarnej i przewidują spadek stóp procentowych w Polsce z 5,75% obecnie do ok. 4% na koniec przyszłego roku. W ciągu kilku dni zmieniły wycenę mniej więcej o ekwiwalent trzech cięć po 25 pb., co nawet jak na zwykle zmienne wyceny jest ruchem ogromnym. Podkreśla to dodatkowo, jak duży wpływ na lokalne aktywa ma sytuacja zewnętrzna. W nadchodzących dniach handel złotym powinien w dalszym ciągu zależeć od globalnej sytuacji, szczególnie że nie będzie wielu odczytów z kraju. Wciąż jesteśmy pozytywnie nastawieni wobec perspektyw złotego, ryzyka dla waluty są jednak coraz wyraźniej zarysowane.

EUR

Słabe dane z amerykańskiego rynku pracy spowodowały duży rozstrzał między wycenami cięć stóp procentowych po obu stronach Atlantyku – oczekiwania wobec EBC zmieniły się w znacznie mniejszym stopniu niż wobec Fedu. Wsparło to euro w ciągu kilku ostatnich sesji handlowych, a dziś rano kurs EUR/USD wzrósł do najwyższego od marca poziomu 1,095.

Inflacja w lipcu i PKB w II kwartale w strefie euro okazały się wyższe, niż oczekiwano. Dodatkowo utrzymało to w ryzach zmiany wycen cięć stóp procentowych EBC i wsparło wspólną walutę w okresie letniego handlu charakteryzującego się mniejszą aktywnością. Ten tydzień będzie wyjątkowo cichy pod względem danych z bloku, spodziewamy się więc, że handel euro będzie zależał w dużej mierze od oczekiwań dotyczących cięć stóp procentowych Rezerwy Federalnej.

USD

Lipcowy raport NFP (non-farm payrolls) z amerykańskiego rynku pracy był słaby – przyrost miejsc pracy był niski (114 tys. względem oczekiwanych 175 tys.), stopa bezrobocia sięgnęła najwyższego od października 2021 r. poziomu 4,3%, wzrost płac był zaś ograniczony (3,6%). Rezerwa Federalna po środowym posiedzeniu silnie sugerowała, że we wrześniu dojdzie do cięcia stóp procentowych, nie było jednak sygnałów dotyczących większej ich skali, wydaje się więc, że powyższe dane ją zaskoczyły.

Uważamy, że zmiany rynkowych wycen obniżek – obecnie ponad pięć o 25 pb. w pozostałej części 2024 r., co implikuje dwie o 50 pb. – są zbyt silną reakcją na pierwszy w tym roku tak słaby raport z rynku pracy. Wydaje się jasne, że w obliczu braku pierwszorzędowych danych ze Stanów w tym tygodniu dolar może mieć trudności.

GBP

Bank Anglii obniżył w ubiegłym tygodniu stopy procentowe o 25 pb., czego spodziewaliśmy się zarówno my, jak i większość ekonomistów, podział głosów 5:4 był jednak bardzo wyrównany. Ruch ten jest postrzegany jako „jastrzębie cięcie”, ponieważ Rada nie zdecydowała się zobowiązać do dalszych ruchów w dół ani nie zapewniła żadnego forward guidance, zastrzegła jednak przy tym, że nie zamierza obniżać stóp procentowych zbyt szybko ani zbyt silnie. Uważamy, że jest to spójne z cięciami na co drugim posiedzeniu, a do najbliższego ruchu w dół może dojść w listopadzie.

Funt radził sobie całkiem nieźle w obliczu rynkowej zmienności i globalnej ucieczki do bezpiecznych aktywów i zakończył tydzień spadkiem o mniej niż 0,5% względem dolara oraz nieco większym względem euro. W tym tygodniu nie poznamy żadnych istotnych danych z Wysp, wciąż jednak uważamy, że odporny popyt, stosunkowo wysokie stopy procentowe i perspektywy lepszych relacji z Unią Europejską dobrze wróżą brytyjskiej walucie.

JPY

W ubiegłym tygodniu jen japoński ponownie doświadczył silnej aprecjacji. Spowodowały ją reakcje rynku na jastrzębie oświadczenie Banku Japonii (BoJ) i piątkowa publikacja raportu NFP z amerykańskiego rynku pracy, która napędziła skup bezpiecznego jena w obliczu rosnących obaw dotyczących recesji w USA. Przewidywany bardziej agresywny cykl cięć stóp procentowych Fedu i bardziej zdecydowane zacieśnienie polityki przez BoJ zwiększa szanse na znacznie szybsze zmniejszenie różnicy między stopami procentowymi w USA i Japonii, co jest zdecydowanie korzystne dla jena.

Dla uczestników rynków istotne będą dane dotyczące wzrostu płac (wtorek 06.08), które mogą być decydujące dla polityki BoJ. Jako że kurs USD/JPY wrócił do poziomu ok. 142, presja na Bank Japonii, by w dalszym ciągu podnosił stopy procentowe, będzie znacznie mniejsza. Obecnie rynki spodziewają się, że do końca roku stopy pozostaną na niezmienionym poziomie.

Autorzy: Enrique Díaz-Alvarez, Matthew Ryan, Roman Ziruk, Michał Jóźwiak – analitycy Ebury

Jeżeli ktoś liczył na spokojne zakończenie tygodnia w piątek, to mocniej nie mógł się pomylić. Piątkowe dane z USA rozpoczęły reakcję łańcuchową na rynkach. Należy jednak pamiętać, że nie tylko one są powodem aktualnej sytuacji.

Amerykanie dali sygnał

W piątek dane z amerykańskiego rynku pracy zanosiły się na bardzo interesujące. Po słabszych odczytach cząstkowych pojawiły się spekulacje o możliwym słabszym odczycie za lipiec. Rynek był przygotowany na niewiele, ale otrzymał jeszcze mniej. Spodziewano się niewielkiej liczby w zmianie zatrudnienia, ale otrzymano około ⅔ oczekiwań. Do tego wzrost bezrobocia z 4,1% od razu na 4,3%. I jeszcze na deser słabsze odczyty zamówień – 6,7% spadku zamówień na dobra trwałego użytku w ujęciu miesięcznym w czerwcu. Na efekty nie trzeba było długo czekać. Inwestorzy bardzo szybko rozpoczęli ucieczkę od dolara. W czwartek dolar był najsilniejszy względem euro w ciągu ostatniego miesiąca, dzisiaj rano jest już najsłabszy od marca. Warto pamiętać, że cały czas trwa też masowa ucieczka kapitału z USA do Japonii na spłatę tanich kredytów w jenie, które po ostatnich zmianach kursów przestają być aż tak tanie. Wygląda na to, że ostatnie dane tylko przyspieszyły ten ruch.

Szybka zmiana oczekiwań

Jeszcze tydzień temu mówiliśmy o tym, że we wrześniu obniżka stóp procentowych o 0,25% jest niemal pewna. Dzisiaj rynek przewiduje już zdecydowanie 0,5% w dół. Jeszcze miesiąc temu analitycy spodziewali się drugiej obniżki w grudniu i łącznego spadku stóp procentowych do końca roku o 0,5%. Dzisiaj oczekiwania uległy gwałtownej zmianie. Oczekuje się spadku o 1,25%. Powodem jest głównie rynek pracy. Rezerwa federalna nie chce mieć na koncie wywołania fali bezrobocia w ramach walki z inflacją. Inwestorzy szybko zatem doszli do wniosku, że Fed będzie starał się tańszym kredytem bronić miejsc pracy, nawet kosztem utrzymania dłużej podwyższonego wzrostu inflacji. W rezultacie historia opowiadana na ostatniej konferencji prasowej po decyzji Fed już się zdezaktualizowała. Jeszcze w środowy wieczór słuchaliśmy o tym, że do obniżek konieczne jest zmierzanie inflacji do celu. Półtorej dnia później historia ta już niemal nie istnieje.

Przeceny idą dalej

Wstrząsy po tych danych na rynkach to nie tylko para EURUSD. Na obligacjach widać gwałtowny spadek rentowności, a to przecież z nich liczy się szanse na dalsze zmiany stóp procentowych. Giełdy również gwałtownie spadają. Główne indeksy europejskie otwierały się dzisiaj z przeceną 2-3%. Podobnymi spadkami zamykały się w piątek indeksy amerykańskie. Z kolei Japonia zaliczyła dzisiaj ponad 12% spadku. To nie jest tak, że rynek lubi próżnię. Pieniądze, oprócz obligacji, gdzie doprowadziły do dużego spadku rentowności, trafiły również na rynek złota. Ten kruszec w piątek po raz kolejny w tym roku pobił nominalny rekord wartości. Spadki nie ominęły też rynku ropy.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sytuacja na rynku pracy,

16:00 – USA – zamówienia na dobra.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Piątkowy raport z amerykańskiego rynku pracy wprowadził dużo paniki. Rosną spekulacje, że Fed przegapił moment startu cyklu obniżek stóp procentowych i teraz będzie musiał nadrabiać zaległości. Wg rynkowej wyceny wrześniowa obniżka jest już przesądzona, teraz dyskusje dotyczą skali redukcji. Pojawiają się głosy za ruchem w dół o 50 punktów bazowych. Indeksy w Azji mocno tracą, japoński Nikkei spadł o blisko 12,5 proc. 3-dniowa przecena (-21 proc.) to największy spadek od kilkudziesięciu lat. Na fali umocnienia znajduje się japoński jen. Spadają rentowności obligacji rządowych (amerykańskich, japońskich). Indeks strachu wzrósł do poziomu najwyższego od 2020 roku. Obserwujemy globalną awersję do ryzyka. Napięcia na Bliskim Wschodzie jedynie pogarszają nastroje.

Publikacja piątkowego raport NFP wprowadziła dużo zamętu. Rynek przede wszystkim zmienił swoje oczekiwania dotyczące obniżek stóp procentowych w USA. Teraz dyskusje o wrześniu nie dotyczącą tego czy nastąpi start luzowania, tematem jest skala działań Fed-u. W praktyce rynek skłania się obecnie ku dwóm obniżkom stóp po 50 punktów bazowych we wrześniu i listopadzie. Swoje prognozy zmieniają duże instytucje finansowe. Na rynku mówiło się nawet o awaryjnym cięciu przed wrześniowym posiedzeniem. Ten tydzień pod kątem makro wydaje się być dość nudny. Dziś poznamy jeszcze raport ISM dla amerykańskich usług. Rynek będzie miał czas na spokojną i chłodną ocenę bieżącej sytuacji.

Negatywne nastroje starają się studzić poszczególni przedstawiciele Fed. Austan Goolsbee z oddziału Chicago podkreślił, że bank nie zareaguje przesadnie na ostatni raport NFP. Starał się uspokajać inwestorów pokazując, że to dopiero pojedyncza publikacja a przed kolejnym posiedzeniem Fed otrzyma wiele innych danych, które rozjaśnią sytuację. Thomas Barkin z Richmond Fed stwierdził , że jeśli chodzi o rynek pracy to „wracamy do normalności”. Widać, że celem Rezerwy Federalnej jest tonowanie nastrojów i działania mające na celu zredukowanie rynkowej zmienności. Jak na razie to się nie udaje.

Sytuacja na amerykańskim rynku pracy pogorszyła się ostatnio i to nie ulega wątpliwości. Ale liczby nie pokazują załamania a jedynie mocniejsze spowolnienie, czego tak naprawdę oczekiwał Fed. Rynek szukał pretekstu do wyprzedaży i go znalazł. Moim zdaniem reakcja może być przesadzona. Jeszcze jakiś czas temu złe dane były dobrymi danymi dla rynku akcji, bowiem inwestorzy interpretowali taką sytuację w ten sposób, że Fed po prostu szybciej zacznie obniżać stopy procentowe. Po ostatnim posiedzeniu FOMC interpretacja się zmieniła. Wygląda na to, że redukcja kosztu pieniądza została w pełni wyceniona a rynek zaczął bardzie obawiać się o wzrost gospodarczy niż o inflację, która w ostatnim czasie pozytywnie zaskakiwała niższymi wartościami. Teraz złe dane makro są po prostu odbierane jako coś negatywnego.

Nerwowość obrazuje wystrzał indeksu VIX w okolice 40 pkt – to najwyższy poziom od 2020 roku. Pokazuje on implikowaną zmienność na opcjach opartych o SP500. Wyższe jego wartości to dowód, że na rynku dzieje się źle. Beneficjentem ostatnich wydarzeń jest japoński jen. Spadek USD/JPY jest szczególnie dynamiczny. Oczywiście trzeba wziąć pod uwagę, że notowania „powędrowały” bardzo wysoko w ostatnich miesiącach co daje dużą przestrzeń do korekty. Japońska waluta zyskuje z kilku powodów. Wzrost awersji do ryzyka powoduje, że kapitał płynie do jena tradycyjnie uznawanego za „bezpieczną przystań”. Dodatkowo wzmacniają się globalne transakcje „carry trade”. Do tego wszystkiego dochodzi decyzja Banku Japonii: druga podwyżka stóp i zapowiedz kolejnych.

Pomimo wzrostu awersji do ryzyka relatywnie silny pozostaje złoty. PLN jest mocny względem USD a także GBP. Lekko traci w relacji do EUR. W defensywie są waluty surowcowe (AUD,NZD). Na głównej parze walutowej obserwujemy podwyższoną zmienność. W dwa dni (dziś i w piątek) notowania zredukowały w pełni spadki trwające od połowy lipca. Kurs opuścił górą dużą formację trójkąta (która tworzyła się od roku) i tym samym teoretycznie otworzyła się droga na wyższe poziomy, przynajmniej do 1,1130.

Grupa Muszkieterów osiągnęła w pierwszym półroczu 2024 r. łączny obrót w wysokości blisko 5,2 mld zł w ramach zrzeszonych sieci Intermarché i Bricomarché, odnotowując niemal 7 proc. wzrost rok do roku. W ciągu sześciu miesięcy obie marki konsekwentnie realizowały obraną strategię rozwoju, co przełożyło się zarówno na otwarcia nowych placówek, jak i nowe udogodnienia oraz programy dla klientów. Tym samym Grupa Muszkieterów potwierdza założone cele i zakłada, iż mimo dynamicznej sytuacji rynkowej powinna osiągnąć pułap 11 mld zł obrotu na koniec 2024 roku.

Intermarché z nowymi sklepami i wzrostem obrotów

Dla sieci Intermarché pierwsze półrocze minęło pod znakiem rozwoju. Od stycznia do czerwca obroty szyldu, wraz ze stacjami paliw wyniosły 3,1 mld zł. To wynik, który przełożył się na wzrost sprzedaży o 2,9 proc. like-for-like bez udziału paliw. Marka uruchomiła w tym czasie 3 supermarkety o łącznej powierzchni 4,6 tys. mkw., a w następnych dwóch kwartałach planuje kolejne otwarcia.

Kluczowe w minionym półroczu było oświadczenie Intermarché o planach zawarcia sojuszu zakupowego z marką Auchan Polska. W maju br. sieci poinformowały o nawiązaniu współpracy partnerskiej, której celem jest utworzenie długoterminowego sojuszu zakupowego – unikatowej formy współpracy na polskim rynku. Sieci handlowe złożyły dwa wnioski do Prezesa Urzędu Ochrony Konkurencji i Konsumentów o zgodę na koncentrację.

Intermarché aktywnie uruchamiało kolejne inicjatywy i akcje promocyjne dla klientów – od stycznia do czerwca włącznie marka przeprowadziła w sumie ponad 20 tys. promocji. Wśród nich były m.in. obniżki cen regularnych kilkuset produktów, kampania „Ceny WOW” oraz szereg specjalnych limitowanych ofert dla członków programu „Moje Intermarché”. Program lojalnościowy sieci cieszy się coraz większym zainteresowaniem klientów, jego grono wzrosło w I półroczu o ponad 150 tys. użytkowników, a w sumie liczy on aż 770 tys. zarejestrowanych członków. Jak wskazuje sieć, aż 23 proc. transakcji zrealizowanych od stycznia do czerwca, zostało przeprowadzonych z udziałem karty „Moje Intermarché”, co wskazuje na wzrost okazywalności o 13 p.p. rok do roku. W minionym półroczu sieć zrealizowała również drugą edycję popularnej akcji „Interpunkty”, w ramach której wydała ponad 60 tys. kuponów zniżkowych. Pod koniec lutego Intermarché uruchomiło również kampanię z marką MasterChef, która obejmowała program lojalnościowy dla klientów oraz sponsoring programu MasterChef Junior.

Sieć zapowiada kolejne działania w zakresie aktywizacji klientów również w drugiej połowie roku. Już 1 sierpnia rusza nowa odsłona programu lojalnościowego „Moje Intermarché”, która wprowadzi serię nowych możliwości i promocji dla stałych klientów sieci.

Marka stale wdraża ekologiczne rozwiązania w swoich sklepach – już w 30 proc. placówek zainstalowano panele fotowoltaiczne, a w aż 70 proc. sklepów wymieniono oświetlenie na ekologicznie wydajne.

W trakcie minionego półrocza sieć pozyskała 3 nowych przedsiębiorców, 4 rozpoczęło, a 3 kolejnych zakończyło szkolenia uprawniające do uruchomienia swojego sklepu pod marką Intermarché.

W omawianym okresie sieć Intermarché uruchomiła dwie kolejne przymarketowe stacje paliw. Łącznie pod szyldem sieci funkcjonuje aktualnie 70 stacji, a w planach są kolejne otwarcia. W raportowanym okresie litraż sprzedanego paliwa wzrósł o blisko 11% like-for-like. Tym samym Intermarché umacnia swoją pozycję lidera sektora paliwowego wśród sieci handlowych.

Bricomarché utrzymuje dwucyfrowy wzrost obrotów

Zgodnie z obraną strategią rozwoju, pierwsze półrocze br. było dla sieci Bricomarché okresem dynamicznej ekspansji – w ciągu sześciu miesięcy marka otworzyła 18 sklepów z 25. planowanych na cały rok. Nowe placówki są zlokalizowane w 9 województwach. W sumie sieć Bricomarché zakończyła czerwiec z liczbą 210. sklepów na terenie całej Polski. Sprzedaż wszystkich punktów sprzedaży wyniosła 2,1 mld złotych, co przełożyło się na 13,8 proc. wzrost rok do roku.

Sieć realizuje również rozwój w przestrzeni technologicznej. Bricomarché wdrożyło nowoczesny system ERP SAP S/4HANA w centrali zakupowej oraz składach budowlanych. Kolejnym etapem będzie rozszerzenie zakresu funkcjonowania o wszystkie punkty sprzedaży prowadzone przez niezależnych przedsiębiorców. To, jak do tej pory, największe i najbardziej kompleksowe wdrożenie technologiczno-biznesowe w historii marki.

Równocześnie sieć stale doskonali oferowane rozwiązania e-commerce. Od czerwca br. wszyscy użytkownicy aplikacji zyskali możliwość dokonywania zakupów przez Internet, a już wkrótce marka udostępni w aplikacji opcję dostępu do historii paragonów. Równocześnie liczba uczestników programu lojalnościowego Moje Bricomarché dynamicznie rośnie – od początku roku wzrosła aż o 23 proc., a liczba transakcji dokonanych przez członków programu wzrosła o 170 proc. rok do roku. Co więcej, w najbardziej aktywnych sklepach transakcje te stanowią 30 proc. wszystkich dokonanych zakupów.

Bricomarché kontynuowało wspieranie lokalnych społeczności, cel wpisujący się w kluczowe wartości sieci. W marcu br. marka powróciła do programu „Nasz Nowy Dom” jako główny sponsor wspierając kolejne polskie rodziny potrzebujące jak najszybszej poprawy warunków mieszkaniowych. Bricomarché rozpoczęło także współpracę z Bartoszem Ostałowskim, jedynym na świecie profesjonalnym kierowcą sportowym prowadzącym samochód wyłącznie stopami. Marka pomaga Bartoszowi w remoncie starej stolarni, która będzie siedzibą jego zespołu, dostarczając materiały budowlane i wykończeniowe.

Bricomarché także wdraża ekologiczne rozwiązania w swoich supermarketach – już ponad 50 proc. placówek ma zainstalowane panele fotowoltaiczne, a w aż 80 proc. sklepów wymieniono oświetlenie na ekologicznie wydajne.

Sieć pozyskała w czasie od stycznia do czerwca aż 10 nowych przedsiębiorców, podczas gdy 5 kolejnych ukończyło szkolenia uprawniające do uruchomienia swojego sklepu pod marką Bricomarché, a 8 innych kandydatów jest w trakcie szkolenia.

Plany Muszkieterów na następne miesiące

– Sieć Intermarché podjęła nowatorskie działanie, jakim była decyzja o nawiązaniu sojuszu zakupowego i z takim właśnie zapałem i ambicją chce podchodzić do rozwoju przez pozostałą część roku. Niezmiennie celem Intermarché jest stać się ulubionym supermarketem Polaków, więc zgodnie z tym założeniem sieć prężnie wdraża kolejne udogodnienia i prowadzi akcje, które poprawiają doświadczenia zakupowe klientów. Z kolei Bricomarché dalej podąża ścieżką dynamicznego rozwoju, który chce kontynuować w nadchodzących miesiącach. Sieć nieustannie dąży do tego, aby zająć trzecią pozycję na polskim rynku DIY, a wszystkie podejmowane działania ją do tego zbliżają. Jako Grupa, w najbliższych tygodniach, przekroczymy pułap 400 supermarketów w Polsce, a naszą ambicją jest osiągnięcie 11 mld zł obrotów na koniec bieżącego roku. To kolejny kluczowy etap, przed dalszymi kamieniami milowymi na drodze rozwoju Grupy Muszkieterów w Polsce, do którego wspólnie dążymy – mówi Marc Dherment, Dyrektor Generalny Grupy Muszkieterów w Polsce.

Sektor usług biznesowych ewoluuje w kierunku zorientowanym na szersze zastosowanie technologii, w tym automatyzacji, co wymaga skupienia się na dostarczaniu innowacyjnych rozwiązań oraz rozwijaniu kompetencji cyfrowych. Potencjał innowacyjności branży osiągnął 74,4 proc. w I kwartale 2024 r., dzięki czemu sektor umocnił pozycję wśród liderów innowacji polskiej gospodarki. Wysoki wskaźnik automatyzacji wynika z postępującej specjalizacji sektora i odchodzenia od prostych procesów transakcyjnych.

Dane Związku Liderów Sektora Usług Biznesowych (ABSL) potwierdzają, że sektor nowoczesnych usług biznesowych przechodzi przyspieszoną transformację. Rosnące zaawansowanie usług świadczonych przez centra w Polsce doprowadziło do zmiany najważniejszych wskaźników rozwoju sektora. Oprócz wzrostu udziału sektora w polskim PKB i eksporcie, do najważniejszych trendów należą potencjał innowacyjności i poziom automatyzacji.

Liderzy innowacyjności

Według raportu ABSL „Sektor Nowoczesnych Usług Biznesowych 2024”, 74,4 proc. firm zadeklarowało, że w ciągu ostatnich trzech lat wprowadziło innowacje rozumiane jako zintegrowane produkty lub usługi, co stawia ich w gronie innowatorów. Po raz kolejny był to wynik znacznie wyższy niż średnia dla całej gospodarki. Według Głównego Urzędu Statystycznego w latach 2020-2022 działalność innowacyjną wykazało 36,1 proc. przedsiębiorstw przemysłowych i 34,2 proc. przedsiębiorstw usługowych (poprzednio 22,2 proc.). W firmach usługowych zatrudniających 250 i więcej pracowników udział firm, które wprowadziły innowacje produktowe wyniósł 23,8 proc., a innowacje w procesach biznesowych 59,9 proc.

Zwiększenie innowacyjności jest częścią strategii transformacyjnych. Sektor w Polsce ewoluuje w kierunku odchodzenia od prostych usług transakcyjnych w kierunku procesów mid-office – ich udział w sektorze po raz pierwszy przekroczył 50 proc. w I kwartale 2024 r. Polska nie jest już uznawana za lokalizację niskich kosztów w ujęciu globalnym, ale jest postrzegana przez pryzmat wysokiego poziomu innowacyjności oraz jako lokalizacja dostarczającą dobrą jakość przy rozsądnej cenie, co zadeklarowało 61 proc. respondentów ankietowanych przez ABSL. Wprowadzanie innowacji przy rozsądnych kosztach jest jedną z głównych przewag Polski nad krajami zachodnimi.

Rewolucyjny wpływ Gen AI

Rosnąca rola generatywnej sztucznej inteligencji jest jednym z najważniejszych czynników przyspieszających transformację w sektorze nowoczesnych usług biznesowych. 85,6 proc. respondentów raportu ABSL postrzega rozwój tej technologii jako szansę lub znaczącą szansę na rozwój. Gen AI zaczyna mieć wpływ na wszystkie branże tworzące sektor, znajdując zastosowanie w zautomatyzowanej realizacji prostych i powtarzalnych procesów, jak również w zwiększaniu wydajności i wykonywaniu zaawansowanych zadań. Zmiana ta jest niezbędna, aby przyciągać i zatrzymywać wykwalifikowanych pracowników, wspierać innowacje oraz utrzymać znaczenie na szybko zmieniającym się rynku. Generatywna sztuczna inteligencja wymusza adaptację firm poprzez wspieranie środowiska, w którym priorytetem są szybka reakcja, kreatywność i strategiczny rozwój.

Agnieszka Belowska-Gosławska, wiceprezeska ABSL ds. Digital & Technology zaznacza: „GenAI już jest w przedsiębiorstwach, pozostanie w nich i stanowić będzie nowy przełom. Można ją uznać i wdrożyć, lub szybko znaleźć się w tyle za konkurencją. Musimy jednak pamiętać, żeby wprowadzać te rozwiązania tam, gdzie są rzeczywiście potrzebne. Mamy tendencję do zachłyśnięcia się nowymi technologiami i dążenia do implementacji ich w każdym procesie. Wprowadzanie rozwiązań opartych na sztucznej inteligencji musi być zbieżne z jasno określonym celem biznesowym – wprowadzanie technologii dla technologii jest jedynie generowaniem niepotrzebnych kosztów”.

Automatyzacja w toku

Średni bieżący wskaźnik automatyzacji procesów w centrach usług biznesowych w Polsce wyniósł w I kwartale 2024 r. 21,2 proc – oznacza to wzrost o 1,8 pkt. proc. rok do roku. Analitycy ABSL prognozują, że wskaźnik ten wyniesie za pięć lat 38,7 proc.

Rozwój automatyzacji jest jednym z głównych trendów światowej ekonomii. W I kwartale 2024 r. 65,2 proc. firm wdrożyło inteligentną automatyzację procesów (IPA), a kolejne 24,1 proc. planuje to zrobić w najbliższych latach. Wśród głównych celów wprowadzania IPA znajdują się: automatyzacja kosztów (61 proc.), szybkość świadczonych usług (17 proc.) oraz poprawę jakości świadczonych usług (16 proc.).

Podobnie jak w ubiegłym roku, najczęściej wykorzystywane technologie inteligentnej automatyzacji procesów obejmują zrobotyzowaną automatyzację procesów i stanowiska pracy, interfejs programowania aplikacji, technologie zwykłego i inteligentnego optycznego rozpoznawania znaków oraz chatboty (wykorzystywane przez ponad połowę respondentów). Na tym etapie najmniej popularne są boty głosowe i wizja komputerowa. Na znaczeniu w nadchodzących latach prawdopodobnie zyskają technologie eksploracji procesów i zadań, a także BPMS (system zarządzania procesami biznesowymi).

Na tym polu wyróżnia się platforma Openkoda, która umożliwia szybsze budowanie wewnętrznych aplikacji automatyzujących procesy w firmach. Dzięki elastycznym opcjom dostosowania systemu do specyficznych potrzeb każdego biznesu firmy mogą swobodnie tworzyć aplikacje, bez obawy o vendor lock-in i jakiekolwiek inne ograniczenia. Openkoda to platforma open-source, która korzysta ze standardowych języków programowania, co pozwala na łatwą integrację i dalszy rozwój. Platforma oferuje gotowe szablony aplikacji, które mają wbudowany szereg gotowych funkcji. Na tej podstawie można nie tylko zbudować własną aplikację dużo szybciej, ale także rozszerzać ją i dopasowywać do unikalnych wymagań firmy w każdym momencie rozwoju. To rozwiązanie znacznie przyspiesza proces wdrożenia automatyzacji.

Wpływ technologii na zatrudnienie

„Inwestorzy lokują w Polsce coraz bardziej zaawansowane procesy i wyspecjalizowane projekty tworzące produkty i usługi wymagające odpowiednich kompetencji w obszarach związanych z cyfryzacją jak i kompetencji miękkich. Jedną z cech charakterystycznych centrów usług opartych na wiedzy jest zarówno wyższa produktywność, jak i innowacyjność oferowanych rozwiązań. Dane z raportów ABSL potwierdzają, że co do zasady takie jednostki cechuje wyższy współczynnik innowacyjności niż tradycyjne firmy produkcyjne, wyższe nakłady na szkolenia pracowników, innowacje oraz badania i rozwój”, informuje Dariusz Kubacki, wiceprezes ABSL ds. analiz biznesowych.

Ponieważ firmy szybko wdrażają sztuczną inteligencję i inne zaawansowane technologie w swej działalności, rośnie zapotrzebowanie na wykwalifikowanych specjalistów z dziedziny analizy danych, sztucznej inteligencji i zarządzania chmurą. Unormowanie statusu pracy zdalnej pozostałe po pandemii COVID-19 pozwala firmom w Polsce na konkurencję o talenty na globalnym rynku pracy. Pandemia udowodniła, że wirtualne zespoły mogą stanowić realną alternatywę dla fizycznych przestrzeni biurowych, pozwalając na bardziej elastyczne podejście do składu zespołu i rekrutacji talentów.

W II kwartale 2024 roku popyt na nowe mieszkania w stolicy spadł. Sprzedane zostały 2623 lokale, o 40,7 proc. mniej niż w pierwszych trzech miesiącach roku – wynika z nowego raportu CBRE i redNet Property Group. To przede wszystkim efekt wygaszenia rządowego programu „Bezpieczny Kredyt 2%” i przedłużającego się oczekiwania na kolejny. Mimo to ofertowe ceny mieszkań dalej rosną. Przeciętny koszt lokalu z rynku pierwotnego na koniec II kwartału br. wyniósł 17 806 zł/mkw., o ponad 16 proc. więcej niż rok temu. W najbliższych miesiącach prawdopodobny jest dalszy wzrost cen, ale jego tempo będzie niższe.

– Niższy popyt na mieszkania w Warszawie widoczny był już w I kwartale 2024 roku, a w II kwartale obserwowaliśmy kontynuację tego trendu. To głównie konsekwencja zakończenia rządowego programu „Bezpieczny Kredyt 2%”, oferującego subsydiowane kredyty mieszkaniowe. Wprawdzie nowy rząd zapowiedział jeszcze w styczniu 2024 roku kolejną inicjatywę wspierającą zakupy nowych mieszkań, ale termin jej wprowadzenia opóźnia się i aktualnie jest zapowiadana na styczeń 2025 roku. Poprzedni program przyspieszył decyzje zakupowe konsumentów, a oczekiwanie na kolejny obecnie odsuwa je w czasie. W związku z tym mamy teraz do czynienia z niższą sprzedażą – wyjaśnia Agnieszka Mikulska, ekspertka rynku mieszkaniowego w CBRE.

W II kwartale br. w stolicy swoich właścicieli znalazły 2623 mieszkania, a więc o 40,7 proc. mniej niż w pierwszych trzech miesiącach roku. W drugiej części roku popyt może pozostać na podobnym, a nawet niższym poziomie, chyba że pojawią się nowe czynniki stymulujące sprzedaż.

Większy wybór na rynku

W sprzedaży jest obecnie 13 tys. lokali, czyli o ok. 15 proc. więcej niż w marcu 2024 roku. W II kwartale 2024 roku deweloperzy wprowadzili na rynek 4380 mieszkań, a więc podobną liczbę jak w poprzednich trzech miesiącach. W związku z tym, że popyt był niższy, potencjalni nabywcy mieszkań mogą teraz wybierać z szerszej oferty. To dobra wiadomość dla kupujących, ale deweloperzy muszą liczyć się z wydłużonym czasem sprzedaży.

Mieszkania drożały

Przeciętna cena ofertowa nowego mieszkania na koniec II kwartału 2024 roku wyniosła 17 806 zł/mkw. W skali roku to wzrost o 16,4 proc., przy inflacji równej 2,6 proc. w czerwcu 2024 roku. Z kolei średni koszt mieszkań po raz pierwszy wprowadzonych do sprzedaży osiągnął rekordową wysokość 17 971 zł/mkw. Jednocześnie zwiększa się różnica pomiędzy cenami lokali pozostających w ofercie a sprzedanych. Za mieszkania, które zostały kupione w II kwartale bieżącego roku nabywcy płacili przeciętnie 16 269 zł/mkw. Może to oznaczać, że coraz wyższe poziomy cen ofertowych przestają być osiągalne dla typowego klienta.

– W najbliższych miesiącach wysoce prawdopodobny jest jeszcze wzrost cen wynikający między innymi z wyprzedaży tańszych mieszkań, choć jego tempo będzie niższe. Możliwa jest również dalsza odbudowa oferty, ale niska sprzedaż może wpłynąć na opóźnienie decyzji o uruchamianiu nowych projektów. Dla rynku ważne będą również zmiany legislacyjne, nie tylko stymulujące popyt, jak zapowiadany program subsydiów, ale także te oddziałujące na podaż. Na przykład wchodząca stopniowo w życie reforma planistyczna czy nowe warunki techniczne dla budynków, w przypadku których wniosek o pozwolenie na budowę zostanie złożony od 1 sierpnia 2024 roku – dodaje Agnieszka Mikulska, CBRE.

Inwestorzy instytucjonalni w stolicy

Warszawa jest największym rynkiem mieszkaniowym w Polsce zarówno dla klientów indywidualnych, jak i dla inwestorów instytucjonalnych lokujących środki w mieszkania. Obecnie wynajmowanych na rynku PRS (Private Rented Sector) jest w stolicy blisko 8,4 tys. lokali, a plany inwestycyjne dotyczą kolejnych 5,8 tys. Aktywność inwestorów PRS opiera się głównie o współpracę z deweloperami, którzy przenoszą na nich własność nowych budynków oddawanych do użytku. W II kwartale 2024 roku w stolicy sfinalizowane zostały dwie takie transakcje.

Rekordowy poziom skonsolidowanych przychodów: 938,1 mln zł (+12,9 % r/r)

Skonsolidowany zysk netto wzrósł do 463,0 mln zł (+10,0% r/r) pomimo zwiększonych wydatków marketingowych i rosnących kosztów zatrudnienia

Wzrost liczby nowych klientów o 232,3 tys. (+38,9% r/r) przy jednoczesnym skokowym wzroście liczby aktywnych klientów do 462,7 tys. (+50,5% r/r) na koniec pierwszego półrocza 2024

Wysoka zmienność na rynkach finansowych i obserwowane w II kwartale korekty trendów, przełożyły się na większą aktywność transakcyjną klientów. Liczba zawartych kontraktów CFD w lotach wzrosła o 8,7% r/r do 3,93 mln lotów przy rentowności na lota sięgającej 239 zł (+3,9% r/r)

XTB kontynuuje transformację z brokera CFD w uniwersalną aplikację inwestycyjną, która docelowo stanie się głównym wyborem klientów w Europie

Zgodnie z wcześniejszymi zapowiedziami, XTB pracuje nad wzbogaceniem swojej oferty o obligacje, konta IKE oraz wirtualny portfel z kartą wielowalutową, które pojawią się jeszcze w tym roku

W ramach działań marketingowych, których celem jest wzmocnienie rozpoznawalności marki na świecie, XTB podpisała umowę z nowym ambasadorem, a spoty z jego udziałem pojawią się jeszcze w tym roku

W I półroczu 2024 roku XTB wypracowało rekordowe przychody z działalności operacyjnej na poziomie938,1 mln zł (I półrocze 2023 r.: 830,7 mln zł). Zysk netto wyniósł 463,0 mln zł wobec 421,0 mln zł rok wcześniej. Oznacza to, że spółka jest w stanie generować powtarzalny, rosnący wynik netto pomimo rosnących kosztów, które w pierwszym półroczu wzrosły o 68,8 mln zł do 410,4 mln zł. Wzrost związany jest z dynamicznym rozwojem firmy i wynika głównie ze zwiększonych wydatków marketingowych, wzrostu kosztów pracowniczych oraz prowizji zapłaconych dostawcom usług płatniczych za pośrednictwem których klienci deponują swoje środki na rachunkach transakcyjnych.

Analizując przychody XTB pod kątem klas instrumentów odpowiedzialnych za ich powstanie, można stwierdzić, że najbardziej dochodową klasą aktywów były CFD oparte na towarach – stanowiły 48,2% w strukturze przychodów (vs. 38,5% w I półroczu 2023 r.). Jest to konsekwencja m.in. dużej dochodowości na instrumentach CFD opartych na notowaniach ceny złota, gazu ziemnego oraz kakao. Drugą najbardziej dochodową klasą aktywów były instrumenty CFD oparte na indeksach, któych udział w strukturze przychodów sięgnął 37,2% wobec 51,8% rok wcześniej. To konsekwencja dużej dochodowości na instrumentach CFD opartych o amerykański indeks US 100, niemiecki indeks akcji DAX (DE40) czy też amerykański indeks US 500. Przychody na instrumentach CFD opartych o waluty stanowiły 10,3% wszystkich przychodów, wobec 7,7% rok wcześniej. Najbardziej dochodowymi instrumentami finansowymi w tej klasie były instrumenty CFD oparte o kryptowalutę bitcoin, o parę walutową USDJPY oraz o kryptowalutę ethereum.

– Pierwsze półrocze jest rekordowe pod wieloma względami. W 6 miesięcy tego roku wypracowaliśmy przychody większe niż w całym 2020 czy 2021 roku, co pokauje skalę wzrostu XTB w ostatnich latach. Jest to dowód na to, że nasz model biznesowy działa jak dobrze naoliwiona maszyna, pozwalając Spółce generować powtarzalne, rosnące wyniki. Szczególnie cieszy nas 50-procenowy wzrost liczby aktywnych klientów – jest to dowód na to, że zainteresowanie inwestowaniem, czy to pasywnym czy to aktywnym, stale rośnie. To dla nas dobry prognostyk w kontekście planowanego uruchomienia produktów emerytalnych pod koniec roku – komentuje Paweł Szejko, Dyrektor Finansowy i Członek Zarządu XTB.

Skokowy wzrost liczby klientów i ich aktywności inwestycyjnej

W pierwszym półroczu 2024 roku, XTB pozyskało 232,3 tys. nowych klientów, czyli znacząco powyżej kwartalnego celu zakładającego przyrost o 65-90 tys. klientów. Na koniec czerwca, z platformy inwestycyjnej i aplikacji mobilnej XTB korzystało łącznie 1,11 mln klientów w porównaniu z 762,6 tys. na 30 czerwca poprzedniego roku. Z kolei w lipcu 2024 r. do grona klientów XTB dołączyło kolejne 36,2 tys. nowych inwestorów.

Skokowo wzrosła również liczba aktywnych klientów – w I półroczu wyniosła ona 462,7 tys. w porównaniu z 307,5 tys. na koniec pierwszego półrocza 2023 roku. Przełożyło się to na zwiększenie wolumenu obrotu klientów na instrumentach CFD wyrażonego w lotach – w I półroczu 2024 r. wzrósł on do 3,93 mln transakcji wobec 3,61 mln w analogicznym okresie 2023 roku (wzrost o 8,7%). Rentowność na lota w I półroczu 2024 roku wzrosła o 3,9% i wyniosła 239 zł.

Transformacja w uniwersalną aplikację inwestycyjną

XTB kontynuuje transformację z brokera CFD w uniwersalną aplikację inwestycyjną, która docelowo stanie się głównym wyborem klientów w Europie oferując wydajne sposoby zawierania transakcji, inwesowania i oszczędzania, a jednocześnie natychmiastowy dostęp do pieniędzy. Transformacja jest widoczna w preferencjach nowych klientów, którzy już niemal w 80% zaczynają inwestowanie od zakupu akcji, ETFów czy stworzenia własnych Planów Inwestycyjnych.

Po zaoferowaniu przez XTB swoim klientom oprocentowania ich wolnych środków, wartość depozytów netto wzrosła o 111% i osiągnęła 3,80 mld zł na koniec pierwszego półrocza 2024 w porównaniu z 1,80 mld zł rok wcześniej.

Plany produktowe i ekspansja zagraniczna

Zgodnie z wcześniejszymi zapowiedziami, XTB intensywnie pracuje nad wzbogaceniem swojej oferty produktowej, co pozwoli na dotarcie do większej liczby potencjalnych klientów. Pod koniec września, inwestorzy pasywni zyskają możliwość inwestowania w obligacje skarbowe i korporacyjne, których emitentami są kraje takie jak Polska, USA czy Niemcy oraz renomowane, globalne przedsiębiorstwa o relatywnie stabilnym ratingu (od AAA do BBB-). Zakup obligacji będzie możliwy już od małych kwot, dzięki zastosowaniu mechanizmu inwestowania ułamkowego.

Przełom III i IV kwartału 2024 roku to planowany debiut produktu długo wyczekiwanego przez polskich inwestorów – konta IKE. W związku z rosnącym zainteresowaniem inwestowaniem długoterminowym, oferta produktów emerytalnych będzie rozwijana także na innych rynkach, w tym w Wielkiej Brytanii, gdzie XTB uzyskała już licencję ISA Manager.

Końcówka roku będzie szczególnie intensywna pod względem nowości produktowych – w ofercie pojawi się wirtualny portfel wraz z multiwalutową kartą, który umożliwi klientom korzystającym z aplikacji mobilnej XTB dokonywanie płatności i przelewów, transakcji kartowych czy wymianę walut.

W 2025 roku i w kolejnych latach, XTB planuje dalsze wzbogacanie swojej oferty produktowej.

XTB intensywnie pracuje również nad uzyskaniem niezbędnych licencji i zezwoleń oraz przygotowaniu infrastruktury technologicznej do rozpoczecia działalności w Brazylii oraz Indonezji. Zgodnie z założeniami, na początku 2025 roku możliwe będzie rozpoczęcie działalności XTB w Indonezji. Spółka jest obecnie w trakcie pozyskiwania licencji w Brazylii. Zgodnie z oczekiwaniami, proces też może potrwać do 2025 roku.

Mijający tydzień przyniósł wzrost napięć geopolitycznych na co zareagowała w końcu ropa naftowa niwelując ostatnią serię strat. Brent potaniała do 78 USD po czym odbiła do 81,5 USD. Wzrost jednak jest jak na razie chwilowy, bo cena dzień po wydarzeniach na Bliskim Wschodzie spadła poniżej pułapu 80 USD. Na Wall Street dominują spadki. SP500 zdołał zniżkować poniżej lokalnych dołków i indeks znalazł się najniżej od 14 czerwca. Dow Jones „wyrysował” formację podwójnego szczytu. W odwrocie jest również technologiczny Nasdaq100. Jesteśmy po kwartalnych wynikach medialnych spółek wchodzących w skład „Wspaniałej Siódemki”. Ceny większości z nich wciąż jednak znajdują się w korekcie technicznej. W Japonii bank centralny podniósł po raz drugi poziom stóp procentowych, Bank Anglii obniżył je a Fed przygotował grunt pod wrześniową redukcję kosztu pieniądza. Mocno spadły rentowności amerykańskich obligacji. 2 letnie papiery znalazły się najniżej od maja 2023 roku. Rynek po ostatnim posiedzeniu FOMC w pełni zaczął wyceniać aż trzy ruchy Rezerwy Federalnej w tym roku (wrzesień, listopad, grudzień). Eurodolar spadł na moment poniżej 1,08. po czym odbił zdecydowanie po słabym raporcie NFP. Złoto kieruje się w stronę historycznych rekordów.

Trochę nerwowości na rynku ropy naftowej wprowadziła informacja o zabójstwie przywódcy Hamasu w Teheranie, a tak naprawdę doniesienia o planowanym odwecie ze strony Iranu. Rynek w pewnym stopniu zaczął obawiać się, że konflikt rozszerzy się na sąsiednie kraje. Obawy dotyczą też cieśniny Ormuz i jej ewentualnej blokady. Przez nią przechodzi od 15 do 20 proc. globalnej podaży surowca. Jednodniowy wzrost ceny ropy naftowej był imponujący (środa). Koniec tygodnia przyniósł jednak ponowną dominację sprzedających. Fundamentalnie widać wzrost popytu ze strony USA (ostatnie dane wskazały na mocny spadek zapasów ropy ale również benzyny). To efekt wakacyjnych podróży. Z drugiej strony rozczarowujący raport ISM dla amerykańskiego przemysłu wlał obawy o zapotrzebowanie w kolejnych miesiącach.

Wspomniane dane przyczyniły się również do wzrostu obaw o kondycję gospodarki USA. Indeks ISM spadł do najniższego poziomu od lutego. Można powiedzieć, że ten sektor globalnie znajduje się w dekoniunkturze. W Europie wskaźniki PMI cały czas utrzymują się poniżej granicznego poziomu 50 pkt. Chińskie odpowiedniki także wskazują na regres.

Rynek pracy pokazał ponownie oznaki spowolnienia. Tym razem są one mocne. Zmiana w sektorze pozarolniczym wyniosła jedynie 114 tys. Szacunki wskazywały wyższy poziom (175 tys.). Poprzedni odczyt uległ rewizji w dół co też jest złą informacją. Negatywnie zaskoczył wzrost stopy bezrobocia do 4,3 proc. (prognozowano stabilizację na poziomie 4,1 proc.). Dolar w pierwszej reakcji osłabił się a 2-latki amerykańskie (ich rentowności spadły w okolice 3,9 proc.

Powell przyznał, że teraz nie tylko ryzyko inflacji jest kluczowe. Fed coraz mocniej zwraca uwagę na rynek pracy i podkreśla, że pomału następuje zrównoważenie podwójnego mandatu. Oznacza to jedno, teraz Fed nie tylko koncentruje się na danych CPI oraz PCE ale także z uwagą śledzi sytuację zatrudnienia. Można uznać, że Fed dostrzega, że w gospodarce zapaliła się żółta, ostrzegawcza lampka. Instytucja nie chce mocniejszego spowolnienia, dlatego też wrzesień w ocenie decydentów jest realnym terminem luzowania warunków monetarnych (ale nie zostało to wprost zakomunikowane). Dowiedzieliśmy się również że lipcowe posiedzenie przyniosło dyskusję na ten temat. Pierwszy raz powiedziano o tym otwarcie.

Wall Street powinna zyskiwać, ponieważ teoretycznie zapowiedź obniżek jest dobrą informacją dla rynku akcyjnego. Prawdopodobnie zostały one jednak w dużej mierze już wycenione i otrzymujemy przeciwną reakcję. Zaczynają dominować obawy o spowolnienie gospodarki USA. Rynek widzi, że Fed na to zwraca uwagę i zaczyna to podkreślać coraz mocniej. Nerwowość rynkowa jest zobrazowana wzrostem indeksu VIX powyżej 20 pkt. Przedstawia on implikowaną zmienność na opcjach opartych o indeks SP500. VIX znalazł się najwyżej od kwietnia, kiedy wiosną awersja do ryzyka była wywołana geopolityką.

Alphabet oraz Tesla rozczarowały wynikami (te informacje otrzymaliśmy w tygodniu 19-23 lipca). Akcje producenta samochodów doświadczyły przeceny o ponad 12 proc. To największy jednodniowy spadek od 2020 roku. Microsoft zawiódł przychodami z inteligentnej „chmury” Azure. Firma Meta Platforms wprowadziła nieco optymizmu z racji lepszych od założeń liczb za drugi kwartał co dało odbicie ceny na otwarciu czwartkowego handlu. Akcje Apple również zyskały w handlu posesyjnym co jest pokłosiem lepszych przychodów – wzrost o 5 proc. rok do roku. Gorzej radziły sobie po wynikach „papiery” Amazon.com co można było tłumaczyć słabszym przychodem w ostatnim kwartalnym okresie. Zawiodły też prognozy na najbliższe miesiące. Raport głównego przedstawiciela AI, spółki Nvidia, poznamy dopiero pod koniec sierpnia. Notowania akcji wszystkich wymienionych firm znajdują się w korekcie technicznej. Do historycznych rekordów najdalej ma firma Elona Muska a najbliżej przedsiębiorstwo Zuckerberga. Ogólnie widać, że napompowane powietrze z popularnych spółek uchodzi. Inwestorzy widzą, że nakłady inwestycyjne na infrastrukturę związaną ze sztuczną inteligencją są coraz większe a na przychody z niej będziemy musieli trochę poczekać. Widać, że biznes związany z oprogramowaniem lekko spowalnia a zyskuje sektor producentów chipów, czego dowodem jest (chwilowy) „wystrzał” akcji AMD.

Dzisiejsze dane z amerykańskiego rynku pracy dosłownie zatrzęsły kursami waluty zza oceanu. Szwajcarzy kontrolują poziom inflacji konsumenckiej. Czesi po raz szósty obniżają koszt pieniądza.

Dane vs technika

Niezwykle ciekawa sytuacja rozgrywa się na „edku”, gdzie technicznie od dwóch tygodni pozostawaliśmy w trendzie spadkowym. Wczoraj opór w postaci linii trendu zniżkowego po raz kolejny stał się hamulcem deprecjacji dolara względem euro. Miało to miejsce po recesyjnych odczytach PMI i ISM dla przemysłu.

Dziś jednak, po danych z amerykańskiego rynku pracy, opór nie wytrzymał. Niższa od oczekiwanej zmiana zatrudnienia zarówno w sektorze pozarolnicznym, jak i prywatnym, w połączeniu ze wzrostem bezrobocia z 4,1% do 4,3%, gwałtownie osłabiła dolara. Powyższe są poważnymi argumentami dla FED na obniżkę kosztu pieniądza, o której w środę wspominał Jerome Powell. Wskazuje na to chociażby zmiana o 190 stopni prognoz co do cięć stóp procentowych w USA. Zgodnie z narzędziem FedWatch Tool prawdopodobieństwo na wrześniową obniżkę o 50 p.b. to 66%. Przypomnę, że jeszcze wczoraj na stole była jedna obniżka. Ciekawie wyglądają także rentowności amerykańskich obligacji, gdzie dwu- i dziesięciolatki spadły poniżej 4%. W momencie pisania tekstu rentowności obligacji 10-letnich to 3,82%. Kurs EUR/USD o godzinie 15:00 dochodzi do 1,09 USD (rano było to 1,079 USD).

Jak w szwajcarskim zegarku!

Helweci od ponad roku utrzymują inflację w celu Szwajcarskiego Banku Narodowego, który jest przedziałem od 0 do 2%. Dzisiejsze odczyty dynamiki cen konsumenckich były dokładnie takie, jak zakładano. W ujęciu rocznym ceny rosły o 1,3%, natomiast w stosunku do poprzedniego miesiąca odnotowano spadek o 0,2%. Dane zgodne z rynkowym konsensusem nie doprowadziły do zmienności na wykresach franka, który – jako tzw. bezpieczna przystań – ostatnio umacnia się na szerokim rynku. Jest to oczywiście związane z eskalacją napięć na Bliskim Wschodzie. W piątek do południa kurs CHF/PLN pozostawał powyżej wsparcia 4,54 PLN, dochodząc momentami do lokalnego maksimum przy 4,57 PLN.

Umocnienie CZK mimo cięcia stóp

Czesi kontynuują cykl obniżek stóp procentowych. Wczoraj za naszą południową granicą koszt pieniądza spadł z 4,75% do 4,50%. Ruch był zgodny z oczekiwaniami i wyniósł 25 punktów bazowych. Dla rynków okazało się to bardzo istotne. Dlaczego? Po pierwsze, poprzednie cztery obniżki były dwukrotnie większe (50 p.b.). Po drugie, pamiętamy jak miesiąc temu eksperci spodziewali się pojedynczego ruchu (o 25 p.b.), a Narodowy Bank Czech zaskoczył ruchem podwójnym. O tym, że inwestorzy docenili lipcowy „brak niespodzianki” świadczy zachowanie korony czeskiej, która pomimo cięcia stóp umocniła się do euro, dolara czy złotego. Kurs CZK.PLN dotarł do poziomu 0,17 PLN. W piątek obserwujemy delikatne odreagowanie wczorajszego ruchu.

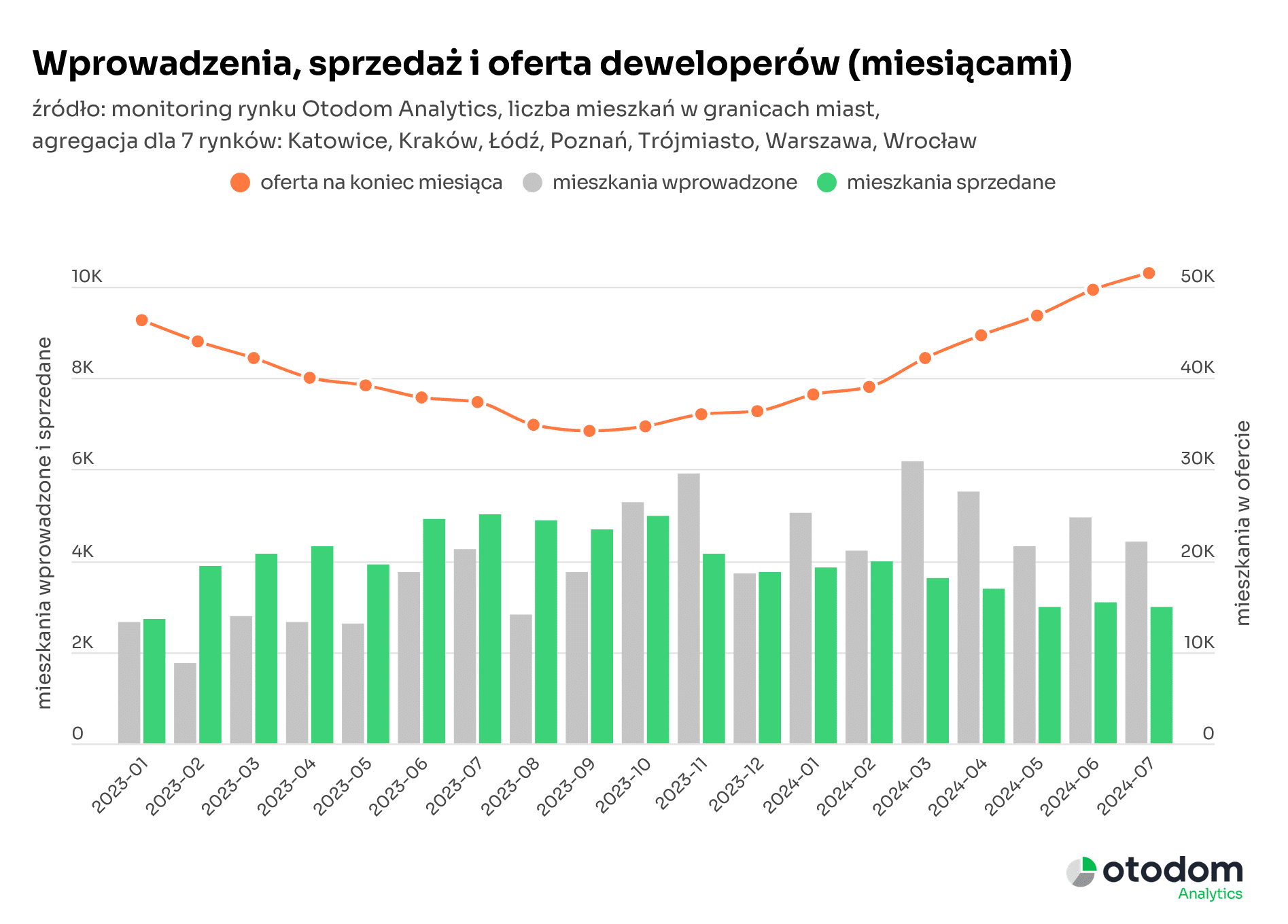

Deweloperzy wytracili impet? Poziom sprzedaży wrócił do stanu z 2022 roku. Podsumowanie lipca na rynku deweloperskim.

Deweloperzy działający na 7 głównych rynkach nie mogą się poszczycić najlepszymi wynikami w lipcu. W pierwszym miesiącu wakacji sprzedali niespełna 3 tys. mieszkań. To o 3% mniej niż w maju i o 40% mniej niż rok wcześniej. I chociaż wprowadzili mniej nowych lokali niż w czerwcu, to w największych ośrodkach miejskich oferta mieszkań deweloperskich sięga łącznie już niemal 51,5 tys., czyli najwięcej od drugiej połowy 2017 roku. W takiej sytuacji kupujący mogą liczyć na stabilizację cen, a nawet niewielkie promocje.

Deweloperzy nie przekuli nieco lepszej sprzedaży z czerwca w stosunku do maja na dobre wyniki w pierwszym miesiącu wakacji. 3 tys. sprzedanych lokali na 7 rynkach głównych to wynik potencjalnie najniższy od stycznia 2023 roku.

Tendencje, które obserwujemy na 7 największych rynkach od początku 2024 r., wyniki lipcowego monitoringu rynku Otodom Analytics tylko potwierdziły. Oferta mieszkań deweloperskich dynamicznie rośnie, sprzedaż spada, przeciętne ceny mieszkań oferowanych przez firmy deweloperskie delikatnie rosną – zaznacza Katarzyna Kuniewicz, Head of research Otodom Analytics.

Warszawa i Kraków napędzają sprzedaż

Zdecydowanym liderem pod względem sprzedaży w lipcu okazała się Warszawa. Stołeczni deweloperzy sprzedali ponad 1,1 tys. mieszkań, czyli o jedną czwartą więcej niż w czerwcu. Tym samym odpowiadali za aż 38% łącznej sprzedaży na siedmiu rynkach głównych. Drugie miejsce należało do Krakowa, w którym kupujący zdecydowali się na zakup 443 mieszkań – o 15% więcej niż miesiąc wcześniej.

W pozostałych największych ośrodkach miejskich widoczne były spadki – od 14% w Trójmieście, przez 20% w Łodzi i 30% w Poznaniu. Na samym końcu stawki uplasowały się Katowice sprzedażą na poziomie 100 lokali, czyli wynikiem o 50% niższym niż w czerwcu. W ujęciu rocznym również widać utrzymującą się tendencję spadkową. Deweloperzy w Katowicach, Łodzi i Warszawie sprzedali o ok. 30% mniej mieszkań niż w lipcu 2023 roku, we Wrocławiu i w Poznaniu o 30%-40% mniej, a w Krakowie i Trójmieście ponad 50% mniej.

Zaskakująca podaż w Krakowie

Czy w obliczu spadków sprzedaży deweloperzy wstrzymują się z uruchamianiem nowych inwestycji? To zależy gdzie. Mniejsza liczba mieszkań względem czerwca została wprowadzona na trzech rynkach: warszawskim, wrocławskim i trójmiejskim. Natomiast w granicach okolicach Krakowa, Łodzi, Poznania i Katowic pojawiło się więcej lokali niż miesiąc wcześniej. Łącznie w lipcu deweloperzy wprowadzili na rynek o 10% mniej nowych mieszkań m/m, ale o 4 % więcej w stosunku do ubiegłego roku.

Mimo że wolumen nowej podaży na siedmiu głównych rynkach jest mniejszy niż w poprzednim miesiącu jest to wynik, który z powodu dużego zróżnicowania sytuacji na poszczególnych rynkach wymyka się jednoznacznej ocenie. A na szczególną uwagę zasługuje Kraków, który pod względem nowej podaży otarł się w lipcu o rekord – podkreśla Katarzyna Kuniewicz.

Z jakiego powodu sytuacja w stolicy Małopolski przykuwa uwagę ekspertów? W pierwszym miesiącu wakacji działające tam firmy deweloperskie uruchomiły sprzedaż ponad 1,4 tys. mieszkań, przebijając tym samym wynik Warszawy. Wyższą miesięczna podaż w Krakowie monitoring Otodom Analytics odnotował dotychczas tylko w kwietniu 2021 roku.

Warto przypomnieć, że także czerwiec zakończył się w Krakowie wysoką liczbą wyprowadzeń (prawie 1,2 tys. lokali), co spowodowało że w ciągu dwóch ostatnich miesięcy tamtejsza oferta mieszkań deweloperskich wzrosła o 36%, do poziomu 7,4 tys. lokali. – dodaje ekspertka Otodom Analytics.

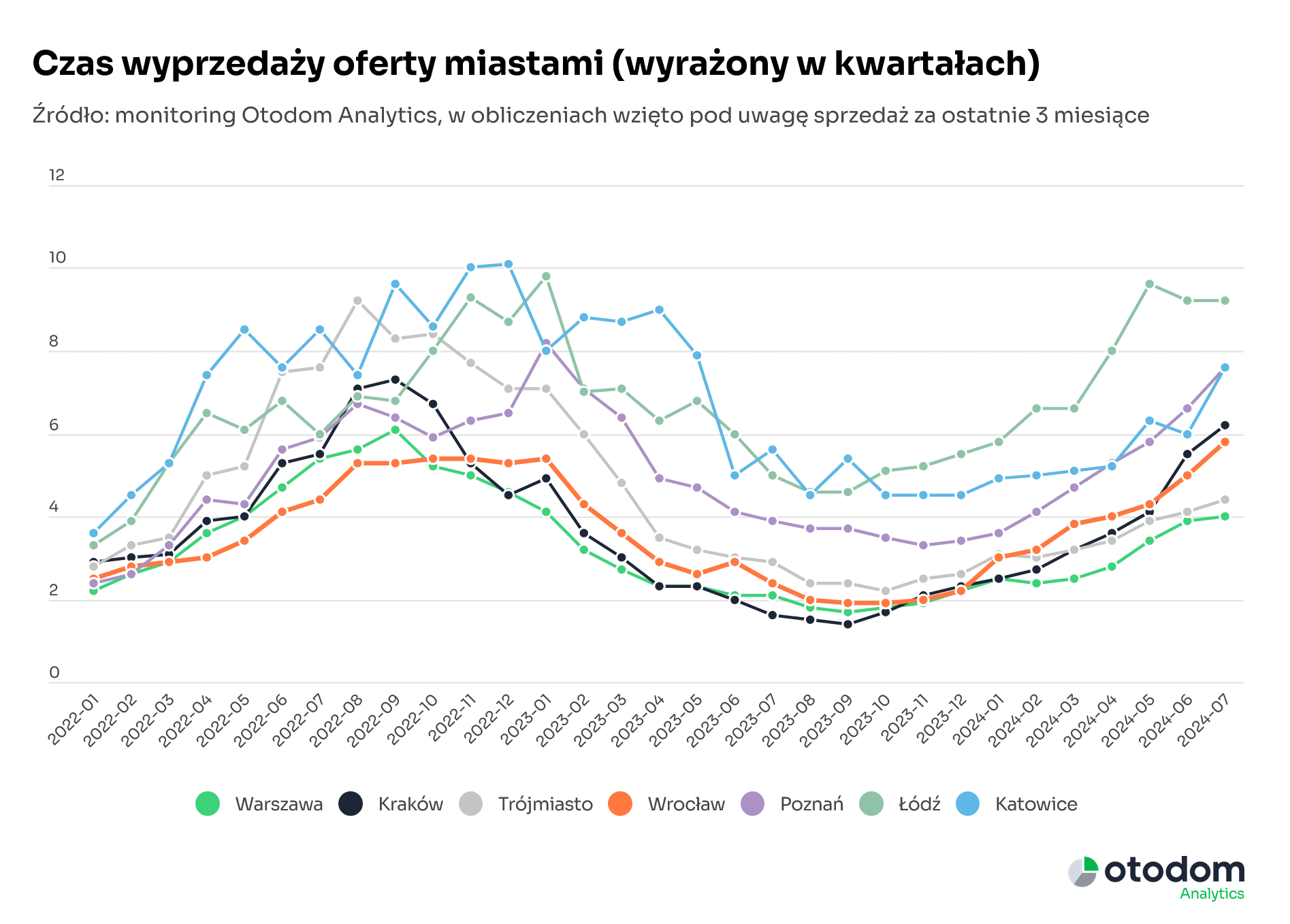

Należy zwrócić uwagę, że widoczna przewaga nowych mieszkań trafiających na rynek nad poziomem sprzedaży spowodowała we wszystkich miastach wzrost wskaźnika czasu wyprzedaży (parametru liczonego na podstawie wysokości oferty i aktualnej sprzedaży, pokazującego, czy na danym rynku nie występuje nadpodaż bądź niedobór mieszkań). Póki co w Krakowie kształtuje się on na poziomie 6 kwartałów, a więc sytuacja w tym mieście może być uznana za dobrą. Podobnie – w Warszawie i Trójmieście, gdzie czas wyprzedaży mieści się w przedziale 4 – 4,5 kw. Z kolei nadpodaż i wskaźnik wyprzedaży przekraczający 7,5 kwartału widoczna jest w Łodzi, Katowicach i Poznaniu.

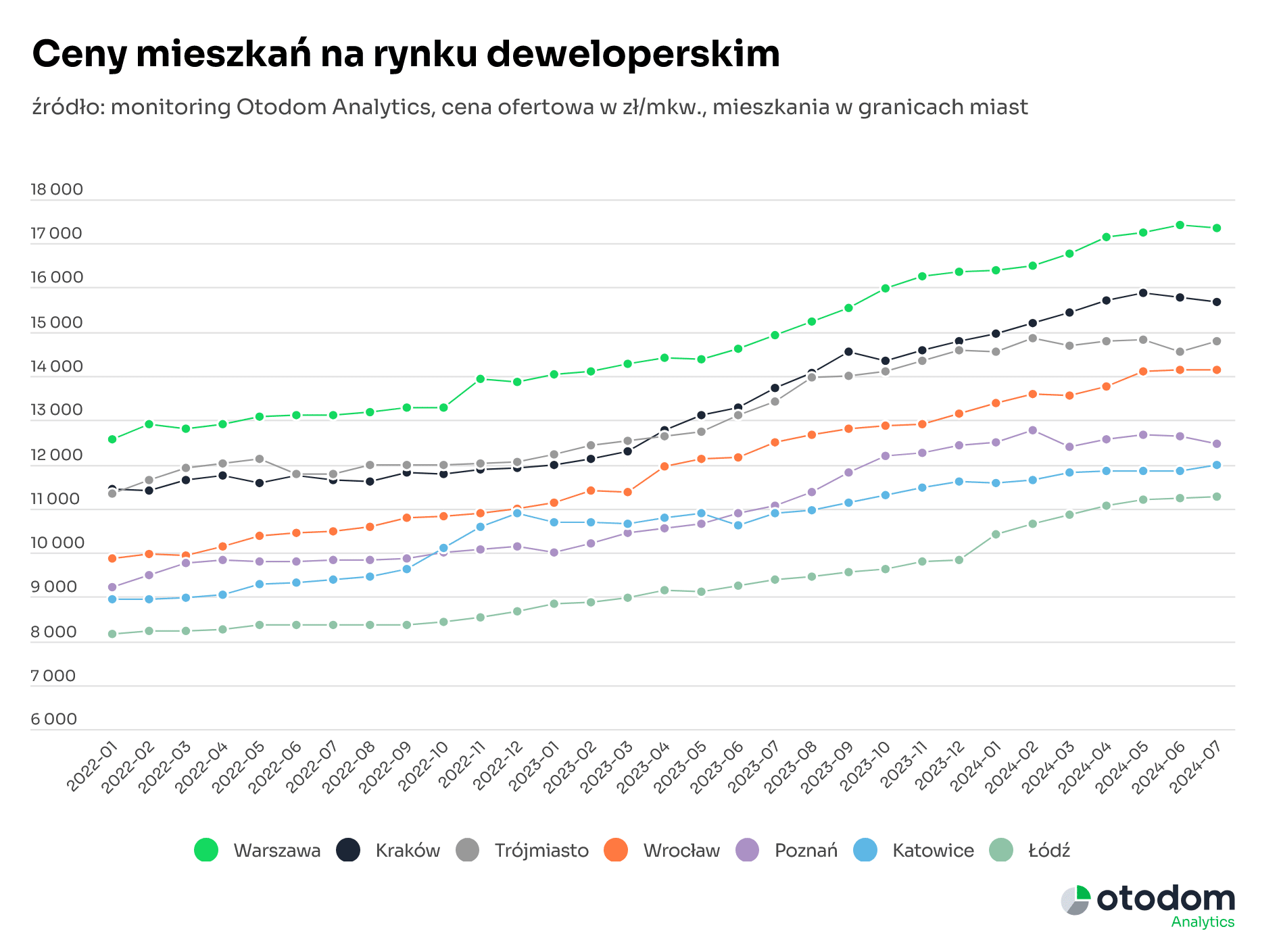

Dalsza stabilizacja cen

Ceny mieszkań deweloperskich są na w miarę stabilnym poziomie. W lipcu lekkie wzrosty widoczne były w Katowicach, Łodzi i Trójmieście. Za to największą obniżkę, sięgającą 1,3% odnotowano w Poznaniu, gdzie koszt mkw. spadł do ok. 12,5 tys. zł.

Ile trzeba było zapłacić za nowe mieszkanie w lipcu? Niezmiennie najwięcej, bo 17, 4 tys. zł/mkw. w Warszawie. Nabywcy w Krakowie musieli się liczyć z wydatkiem rzędu 15,6 tys.zł/mkw., a w Trójmieście ok. 14,8 tys. zł/mkw. Miastem z najtańszą ofertą wciąż pozostaje Łódź, w której za mkw. mieszkania przyjdzie zapłacić ok. 11,3 tys.zł. Mimo uspokojenia cen, eksperci zwracają uwagę, że to ich rekordowy poziom może być jedną z przyczyn wakacyjnego uspokojenia na rynku deweloperskim.

Dla części kupujących wysokie ceny nieruchomości mogą być dużą przeszkodą. Dlatego wstrzymują się z decyzją o zakupie własnego M do czasu ogłoszenia szczegółów nowego programu dopłat do kredytów hipotecznych, który ułatwi im zakup wymarzonego mieszkania. Jednak w ostatnich miesiącach widać, że deweloperzy zmienili trochę podejście – pojawiły się czasowe promocje, a skłonność do negocjacji cenowych wzrosła – podsumowuje Marcin Krasoń, ekspert rynku mieszkaniowego, Otodom Analytics.

W czwartek zarówno Bank Anglii, jak i Czeski Narodowy Bank podjęły decyzję o obniżkach stóp procentowych. Decyzje zgodne z oczekiwaniami, a jednak patrząc na notowania walut, budzące pewne emocje. W tle rosną szanse na serię obniżek stóp w USA jeszcze w tym roku.

Wielka Brytania obniża stopy procentowe

Zgodnie z oczekiwaniami doszło wczoraj do obniżki stóp procentowych na Wyspach Brytyjskich. Nowy poziom stopy procentowej to 5% i jest to spadek o 0,25%. Trzeba pamiętać, że Bank Anglii jako jedyny z głównych banków centralnych publikuje wyniki głosowania od razu po decyzji. Za obniżką głosowało 5 członków gremium decyzyjnego, za utrzymaniem 4. Wygląda zatem na to, że całość odbyła się jednym głosem, co pokazuje brak jednomyślności. Rynki oczekiwały takiego rozkładu głosów. Zatem nie dziwi, że część inwestorów liczyła na to, iż jedna osoba z piątki zmieni zdanie i do obniżki nie dojdzie. Dlatego też po samej decyzji rozpoczął się ruch przeceniający funta, który trwa zresztą do dzisiaj rana, kiedy to pisany jest ten tekst.

Czesi zgodnie z oczekiwaniami

Czesi kontynuują cykl obniżek stóp procentowych. Na wczorajszym posiedzeniu obyło się bez niespodzianek i główna stopa procentowa spadła z 4,75% na 4,5%. Jest to 6 decyzja o obniżce z rzędu. W ramach tych 6 ruchów stopa procentowa spadła z poziomu 7% na 4,5%. Warto zaznaczyć, że Czechy zaczęły obniżki stóp, gdy Polska obniżyła już z 6,75% na 5,75%. Jednak od tego czasu stopa procentowa w Polsce pozostaje na niezmienionym poziomie, a w Czechach sukcesywnie spada. Obecnie stawka czeska jest zaledwie 0,25% powyżej tej dla strefy euro. Można zatem oczekiwać, że tempo obniżek nie zostanie utrzymane. Wczoraj po decyzji byliśmy świadkami silnego umocnienia korony czeskiej. Część inwestorów liczyła na silniejszą obniżkę.

Słabsze dane z USA

Wczoraj zobaczyliśmy kolejny słabszy odczyt z amerykańskiego rynku pracy. Liczba wniosków o zasiłek dla bezrobotnych osiągnęła 249 tysięcy i pozostaje w tendencji wyraźnie wzrostowej. Rosnąca liczba wniosków sugeruje, że możemy spodziewać się wkrótce wzrostu stopy bezrobocia. Słabsza kondycja rynku pracy powoduje z kolei, że mamy kolejny sygnał potencjalnie przyspieszający obniżki stóp procentowych za oceanem. Jeżeli rynek pracy ma się słabo, Rezerwa Federalna tym chętniej będzie obniżać stopy procentowe, by nikt nie przypisał jej odpowiedzialności za falę bezrobocia, wywołaną wysokim kosztem pieniądza. Widać to w kwotowaniach kontraktów terminowych na stopę procentową, gdzie rosną szanse na kolejne obniżki po wrześniu. Obecnie dominuje scenariusz jeszcze 3 obniżek w tym roku, po jednej na posiedzenie.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sytuacja na rynku pracy,

16:00 – USA – zamówienia na dobra.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

Lipiec okazał się dobrym miesiącem dla lidera polskiego rynku żywności ekologicznej.Bio Planet po raz kolejny odnotowuje wzrost sprzedaży i potwierdza swoją pozycję na rynku. Wlipcu 2024 rokuSpółka osiągnęła sprzedaż na poziomie20,6 mln złotych, oznacza to wzrost o 27% w stosunku do sprzedaży w lipcu 2023 roku, która wyniosła 16,2 mln złotych. Po 7 miesiącach sprzedaż jest wyższa o 10% w porównaniu do tego samego okresu w 2023 roku. Spółka nie osiada na laurach i zapowiada rozwój kolejnych obszarów.

„Lipiec okazał się dla Spółki bardzo dobrym miesiącem, jeśli chodzi o sprzedaż. Kontynuujemy dobrą passę potwierdzając tym samym naszą pozycję lidera. W stosunku r/r poprawiliśmy sprzedaż o 27% osiągając poziom 20,6 mln złotych. Dobre wyniki motywują nas do dalszego rozwoju, poszerzania oferty i zdobywania kolejnych rynków. W najbliższych miesiącach chcemy skupić się między innymi na zwiększeniu eksportu, Katar jest naszym przykładowym odbiorcą poza Unią Europejską, liczymy, że w najbliższym czasie będziemy mogli powiedzieć o kolejnych partnerach. Drugim ważnym dla nas obszarem jest dalszy rozwój usługdropshippingowych. Jesteśmy przekonani, że równoległy rozwój tych dwóch obszarów zapewni spółce stabilność i możliwość dalszych wzrostów” – mówi Sylwester Strużyna, Prezes Zarządu Bio Planet S.A.

Sprzedaż narastająco po 7 miesiącach osiągnęła 161,0 mln złotych i jest wyższa o 10 % w stosunku do sprzedaży po 7 pierwszych miesiącach 2023 r., która wyniosła 146,7 mln zł.

Giełdy spadają. Nasdaq Composite stracił wczoraj 2,3 proc., SP500 1,4 proc. a Dow Jones 1,2 proc. Źle pod kątem technicznym wygląda sytuacja na niemieckim DAX-ie. Jego przecena wyniosła podczas czwartkowego handlu -2,3 proc. Dominacja niedźwiedzi była widoczna również na GPW. Na FX złoty stracił względem dolara oraz euro ale zyskał w relacji do GBP, co było pokłosiem decyzji BoE o obniżce stóp procentowych. Nastroje pogorszyły się po rozczarowującym raporcie ISM dla amerykańskiego przemysłu, który okazał się najgorszy od lutego tego roku.

Wczoraj otrzymaliśmy paczkę gorszych danych z amerykańskiej gospodarki. Wall Street zareagowała na nie w negatywny sposób. Odbicie indeksów ostatniego dnia lipca okazało się chwilowe na ten moment. Wczorajsza sesja w pełni zniosła środowy ruch wzrostowy. Na wykresie Dow Jones widoczny jest układ podwójnego szczytu. Przecena na Nasdaq100 jest już w tym momencie większa od tej z wakacji ubiegłego roku. Wykres niemieckiego DAX-a wyrysował potencjalną formację RGR i teoretyczna linia szyi została naruszona. Francuski CAC40 wyrównuje minima ustanowione w okolicy połowy stycznia tego roku a aktualne spadki są już największe w całym impulsie wzrostowym, który rozpoczął się w październiku 2022 roku.

Nastroje pogorszyły się po publikacji raportu ISM dla amerykańskiego przemysłu. Indeks osiągnał wartość (46,8 pkt.) najniższą od lutego 2024 roku. Szczegóły raportu ISM wskazywały na słabość nowych zamówień i znaczny spadek zatrudnienia. Rentowności amerykańskich obligacji spadły na całej krzywej dochodowości. Kontrakty Fed Funds Futures w pełni wyceniają trzy obniżki stóp procentowych o 25 pb w tym roku. Para USD/PLN dotarła wczoraj do horyzontalnego oporu technicznego (3,99) (dołki z lipca oraz czerwca tego roku). Dziś poznamy raport z amerykańskiego rynku pracy. Oczekuje się kolejnych danych wskazujących na jego schłodzenie. Stopa bezrobocia ma ustabilizować się na poziomie 4,1 proc. a zmiana zatrudnienia w sektorze pozarolniczym wg prognoz spadła w lipcu do 175 tys. z 206 tys. w czerwcu. Widać, że na słabe dane dolar reaguje w ostatnim czasie aprecjacją a giełdy spadkami, dlatego też podobnej reakcji możemy oczekiwać dziś.

Gorzej wypadła również liczba osób starających się o zasiłek dla bezrobotnych. Poziom 245 tys. oznacza wzrost do pułapu najwyższego od prawie roku. W środę rozczarował raport ADP a subindeks zatrudnienia ISM spadł zdecydowanie z 49,3 pkt. do 43,4 pkt. Te składowe sugerują, że całkiem realne jest to, że dzisiejsze rządowe dane z rynku pracy w USA również dadzą negatywną niespodziankę. Oceniany również będzie wzrost płac. Raport NFP nabrał w tym momencie jeszcze większego znaczenia (choć zawsze był istotny) po tym, jak prezes Fed podkreślił w środę, że rynek pracy jest teraz w centrum uwagi.

Funt szterling znajduje się pod presją spadkową co jest pokłosiem decyzji BoE. Co prawda obniżka stóp procentowych z poziomu 5,25 proc. do 5,00 proc. była oczekiwana, ale rynek przed decyzją wyceniał taki ruch na poziomie ok 60 proc. prawdopodobieństwa. Głosowanie było dość wyrównane a obniżkę przeważyła decyzja Andrew Bailey-a. Komitet podkreślił, że nie ma z góry ustalonej ścieżki dalszych obniżek stóp procentowych a kolejne decyzje będą podejmowane z posiedzenia na posiedzenie. Ogólne wrażenie było zatem takie, że była to bardziej „jastrzębia” obniżka stóp, choć funt stracił w ostatecznym rozrachunku (chwilę po decyzji umacniał się). Kilkukrotnie zwrócono uwagę również, że inflacja pozostaje uparta, zwłaszcza w odniesieniu do usług, i że pod koniec roku powinniśmy ponownie zobaczyć wyższe dynamiki wzrostu cen rok do roku ze względu na efekty bazowe. W tym momencie prawdopodobne jest to, że w tym roku BoE dokona jeszcze jednej redukcji i będzie preferował ostrożne podejście.

Będą nowe opłaty dla sektora transportowego. Przedsiębiorcy: „Zapaść sektora transportowego”.

Sektor transportowy szeroko komentuje plany rządu dotyczące objęcia opłatami przejazdu przez drogi ekspresowe i drogi szybkiego ruchu samochodów o tonażu powyżej 3,5 tony. Plan zakłada objęcie opłatami nowych dróg, co znacząco wpłynie na koszty transportu krajowego i spowoduje dodatkowe obciążenia dla przewoźników drogowych. Projekt ustawy przygotowany przez Ministerstw Infrastruktury nie został dobrze przyjęty przez przedsiębiorców.

Coraz większe problemy z płynnością finansową sektora TSL

Północna Izba Gospodarcza wspólnie z Zachodniopomorskim Stowarzyszeniem Przewoźników Drogowych od miesięcy alarmują: sytuacja przewoźników drogowych w Polsce jest dramatyczna. Odbywają się protesty, a nasza instytucja zaangażowana jest w bieżący dialog z Ministerstwem Infrastruktury oraz Ministerstwem Rodziny, Pracy i Polityki Społecznej.

Plany nałożenia opłat na przewoźników drogowych w sytuacji przemieszczania się po nowych autostradach i drogach ekspresowych uważamy za kolejny cios w zmagającą się z kryzysem branżę. – Propozycja rządu dla niektórych przedsiębiorców sektora TSL była dość zaskakująca. Spodziewaliśmy się, że rządzący zrozumieją, że to nie jest czas na dodatkowe podatki i zobowiązania dla branży, która walczy o utrzymanie się na powierzchni. Przyjmujemy propozycje Ministerstwa Infrastruktury z dużym zaniepokojeniem – mówi Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

– Mamy do czynienia z poważnym kryzysem, a jak twierdzi wielu przedstawicieli tej gałęzi transportu, wręcz z jego zapaścią. Potwierdzeniem tego jest zgłaszanie restrukturyzacji przez kolejne przedsiębiorstwa transportu drogowego. Nie znamy jednak skali tego zjawiska, ponieważ nie wiemy ilu z drobnych przewoźników – a takich jest większość (posiadających 5 do 7 pojazdów) ma problemy z płynnością finansową i wobec braku ciągłości zleceń odstawiło pojazdy „pod płot”. Praprzyczyną tego stanu rzeczy jest dekoniunktura i stagnacja gospodarcza w Europie. Dlatego jestem krytykiem wprowadzania nowych obciążeń dla przewoźników właśnie teraz. Uważam, że rząd powinien poczekać na poprawę koniunktury na przewozy; wówczas nowe obciążenia mogłyby zostać przeniesione na klientów – mówi Jerzy Gębski, ekspert sektora logistycznego, Enterprise Logistics.

Sektor transportowy staje się jednym z liderów branż, w których prowadzonych jest najwięcej windykacji.

– Sprawa jest bardzo poważna. W I półroczu 2024 roku przeprowadziliśmy dwukrotnie więcej windykacji wobec sektora transportowego oraz firm logistycznych niż w całym roku 2023. Najpoważniejszy kryzys jest w mniejszych firmach, które dotychczas zajmowały się głównie kursami o mniejszej masie gabarytów oraz transportem na trasach Polska-Niemcy. Kryzys jest poważny i wiele firm zawiesza działalność – mówi windykator Grupy AVERTO Małgorzata Marczulewska.

Cios w transport krajowy

Przedstawiciele sektora TSL przyznają, że wejście w życie płat za korzystanie z autostrad i dróg ekspresowych dla samochodów o dużym tonażu będzie wiązać się z kosztami dla przewoźników drogowych.

– To jest cios przede wszystkim w transport krajowy i na pewno te zmiany będą wpływać na kondycję przedsiębiorców. Ciężko jeszcze wyliczać jak te zmiany wpłyną na frachty. Teoretycznie powinny wzrosnąć, ale przy obecnej sytuacji uważam, że to mało prawdopodobne i przedsiębiorcy będą musieli „przełknąć” podwyżkę bez przerzucania jej na klientów. Ładunków nie jest wiele, szczególnie w rozpoczętym właśnie kwartale. Obawiam się, że to będzie kolejny cios, który będzie uderzać w sektor TSL – mówi Dariusz Matulewicz, prezes Zachodniopomorskiego Stowarzyszenia Przewoźników Drogowych.

Sektorowi TSL coraz trudniej ukryć irytację trudną sytuacją, a ta niestety pogarsza się z kwartału na kwartał o czym Północna Izba Gospodarcza informuje regularnie.

– Założenia, że dodatkowe obciążenia dla firm zajmujących się przewozem drogowym, może wpłynąć na „większą równowagę” między spedycją lądową, a kolejową, brzmi trochę jak próba szukania usprawiedliwienia dla rozszerzenia przestrzeni płatnej w sektorze transportu lądowego. Jako Grupa CSL jesteśmy zwolennikami jak najszerszej promocji transportu kolejowego i intermodalnego. Ostatnie lata nie przynoszą jednak w naszym kraju rewolucji w tym zakresie – nie ma wielu inwestycji, które sprawiałyby, że transport kolejowy stanie się atrakcyjną alternatywą dla transportu drogowego – dodaje Przemysław Hołowacz, ekspert sektora TSL, dyrektor ds. rozwoju biznesu Grupy CSL.