W najnowszym raporcie dotyczącym rynku mieszkaniowego eksperci Emmerson Evaluation wskazują, że 2018 był rokiem znacznych podwyżek – zarówno cen mieszkań, które w wielu lokalizacjach osiągnęły rekordowe poziomy, jak i kosztów wykonawstwa budowlanego oraz cen gruntów pod nowe inwestycje mieszkaniowe. W 2019 r. tempo podwyżek będzie jednak mniej dynamiczne, prognozują autorzy raportu EVALUER INDEX 2019.

W raporcie EVALUER INDEX 2019 eksperci Emmerson Evaluation, firmy zajmującej się profesjonalną wyceną nieruchomości, przebadali najważniejsze rynki mieszkaniowe w Polsce. – Zgromadzone przez nas dane pokazują, że w 2018 r. ceny mieszkań wzrosły we wszystkich największych miastach w Polsce i to zarówno na rynku pierwotnym, jak i wtórnym. Wzrosty cen nowowybudowanych lokali były większe niż w przypadku tych z drugiej ręki – zaznacza Dariusz Książak, Prezes Emmerson Evaluation.

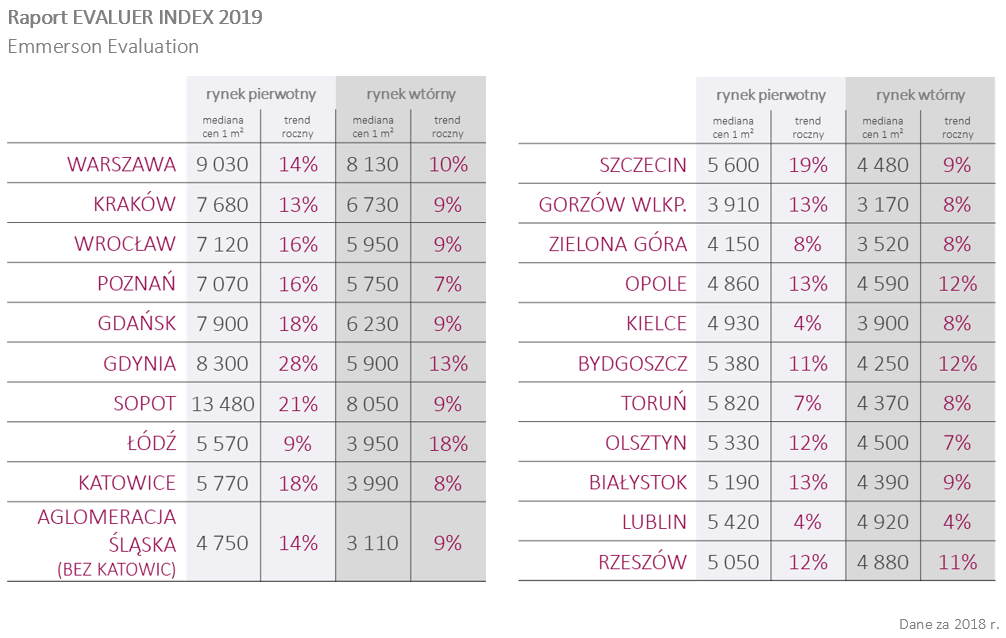

Na rynku padły kolejne rekordy

W 6 z analizowanych w raporcie EVALUER INDEX 2019 miast mediana cen mkw., po raz pierwszy od 2013 r., przewyższyła 5 tys. zł. Taki rekord autorzy opracowania zanotowali na rynkach Katowic, Szczecina, Bydgoszczy, Olsztyna, Białegostoku i Rzeszowa. W Warszawie po raz pierwszy w 6-letniej historii raportów EVALUER INDEX mediana ceny mkw. na rynku pierwotnym przekroczyła 9 tys. zł, a w Krakowie, Wrocławiu, Poznaniu i Gdańsku – 7 tys. zł. Bardzo mocno wzrosły też ceny mieszkań w Gdyni, gdzie mediana w 2018 r. uplasowała się na poziomie powyżej 8 tys. zł/mkw. To wzrost o prawie 1,8 tys. zł w stosunku do poziomu z 2017 r. W ujęciu rok do roku, w ponad 3/4 z analizowanych lokalizacji wzrosty przekroczyły poziom 10%. Największe podwyżki Emmerson Evaluation odnotował we wspomnianej już Gdyni, ale także w Sopocie i Szczecinie (wynosiły one odpowiednio 28%, 21% i 19%). Nieco mniej dynamiczny wzrost (poniżej 10%) zanotowały rynki w m.in. Łodzi, Zielonej Górze, Toruniu (odpowiednio 9%, 8% i 7%). Wzrosty do 5% widoczne były jedynie w dwóch miastach – Lublinie i Kielcach. Mediana ceny lokali w stolicy województwa świętokrzyskiego zbliżyła się do poziomu 5 tys. zł/mkw.

Nie tylko kupujący doświadczają podwyżek

W opinii analityków Emmerson Evaluation wzrost cen mieszkań w 2018 r. spowodowany był kilkoma głównymi czynnikami. Po stronie podażowej, czyli deweloperów, największy wpływ miał wzrost kosztów generalnego wykonawstwa, w tym zarówno materiałów budowalnych, jak i robocizny. Wzrost twardych kosztów budowy był szczególnie widoczny w Warszawie, gdzie wg obliczeń ekspertów firmy sięgał średnio 17% względem roku 2017. Podwyżki nie ominęły również mniejszych miast wojewódzkich, gdzie zanotowano średni wzrost na poziomie 9% w porównaniu do 2017 r. W wartościach bezwzględnych we wszystkich analizowanych w raporcie miastach twardy koszt budowy 1 mkw. Powierzchni Użytkowej Mieszkalnej (PUM) przekroczył 4 tys. zł, przy czym w Warszawie wyniósł ok. 4,5 tys. zł/mkw. PUM.

Ceny zakupu terenów pod budowę w 2018 r. również wzrastały. Według szacunków analityków firmy największy, bo aż dwucyfrowy, wzrost ceny gruntu w przeliczeniu na 1 mkw. PUM nastąpił we Wrocławiu i Warszawie (po 11% w każdym z tych miast względem roku poprzedniego) oraz Poznaniu (o 10% w porównaniu do 2017 r.).

– Wzrost cen nowych mieszkań był stymulowany także ze strony popytowej. Już kolejny rok z rzędu wyprzedawały się one na etapie „dziury w ziemi”. Deweloperzy zatem nie mieli oporów w oferowaniu coraz wyższych cen za mieszkania. Podnosili ceny ofertowe nawet raz na miesiąc, więc kupujący nie mieli zbyt dużego pola do negocjacji – dodaje Dariusz Książak.

Sytuacja na rynku pierwotnym stymulowała rynek wtórny. Tam również mieszkania wyprzedawały się „na pniu”. Ceny mieszkań z drugiej ręki mocno więc wzrosły. W 2018 r. mediana ceny w Warszawie, po raz pierwszy od 2013 r., przewyższyła 8 tys. zł/mkw., a w Gdańsku 6 tys. zł/mkw. Prawie 1/3 z analizowanych lokalizacji zanotowała wzrosty cen na poziomie co najmniej 10% w porównaniu do 2017 r. Największe podwyżki nastąpiły w Łodzi (18%). Główną motywacją nabywców dokonujących zakupu mieszkań na rynku wtórnym była niższa cena mkw. niż w przypadku lokali z rynku pierwotnego. Dodatkowe czynniki, jak atrakcyjna lokalizacja, w tym dobry dostęp do komunikacji miejskiej czy społecznej (szkoły, przedszkola) także były brane pod uwagę podczas decyzji o zakupie.

Sprzedaż w 2018 r. nadal na wysokim poziomie

Zaprezentowane w raporcie EVALUER INDEX 2019 dane świadczyły o bardzo dobrej sytuacji sprzedających mieszkania w ubiegłym roku. Mimo, iż w 2018 r. dynamika sprzedaży spadła w kilku lokalizacjach, m.in. w Katowicach, Wrocławiu oraz Poznaniu, to zanotowany poziom i tak należy do jednych z najwyższych w historii. Liczba sprzedanych mieszkań w 7 największych polskich miastach (Warszawa, Kraków, Wrocław, Poznań, Gdańsk, Łódź i Katowice) w 2018 r. była jedynie o 0,3% niższa niż w 2016 r. i o 17% niższa niż w 2017 r. Jest to więc trzeci wynik w historii. – Spadek liczby transakcji odnotowaliśmy głównie w przypadku zakupów gotówkowych, dokonywanych zwykle przez osoby inwestujące w mieszkania na wynajem. Dla części z nich ceny w niektórych lokalizacjach mogły już osiągnąć poziom zagrażający uzyskaniu oczekiwanej rentowności z inwestycji – zauważa Prezes Emmerson Evaluation. Dobrą sytuację dla nabywców dokonujących zakupów na własne cele mieszkaniowe stymulowały preferencyjne warunki kredytowe oferowane przez banki, dodaje ekspert.

W 2019 r. dalszy wzrost cen, ale już mniej dynamiczny

W 2019 r. analitycy Emmerson Evaluation spodziewają się, że dynamika wzrostu cen mieszkań będzie stopniowo zwalniać. Z jednej strony, ceny mieszkań wciąż będą znajdować się pod presją wysokich kosztów budowy. Deweloperzy, w obliczu rosnących kosztów gruntów, materiałów budowlanych oraz siły roboczej będą musieli podnosić ceny w celu utrzymania swoich marż przynajmniej na notowanym dotychczas poziomie. Do tego mogą dojść kolejne czynniki, które mogą kreować wzrost nakładów na produkcję mieszkań, jak chociażby perspektywa zwiększenia kosztów prowadzenia rachunków powierniczych w związku planowaną przez rząd zmianą przepisów dotyczących działalności deweloperskiej. Z drugiej strony, należy zwrócić uwagę, że ceny mieszkań rosną systematycznie od 2014 r. i w tym czasie wzrosły średnio o ok. 30%, a w najlepszych lokalizacjach nawet znacznie więcej. Dalszy wzrost cen może nie być już akceptowany przez potencjalnych nabywców, w szczególności dla kupujących lokale mieszkalne inwestycyjnie – z przeznaczeniem na wynajem. – Właśnie powszechność zakupów inwestycyjnych, jakie miały miejsce w ostatnich latach, postrzegamy jako główne zagrożenie dla dalszego rozwoju polskiego rynku mieszkaniowego. Nabywcy inwestycyjni w mniejszym stopniu, niż osoby kupujące na własne potrzeby mieszkaniowe, kierują się emocjami czy sentymentem do danej lokalizacji, koncentrując się głównie na ekonomicznych aspektach transakcji, w szczególności potencjalnej rentowności, jaką może dać zakup konkretnego lokalu. W związku z konsekwentnym wzrostem cen mieszkań w ostatnich latach stopa zwrotu z takich inwestycji zaczęła spadać. Dla tej grupy nabywców może być to argumentem przemawiającym za wstrzymaniem się z zakupami do momentu ustabilizowania się sytuacji na rynku. Z kolei osoby, które nabywają mieszkania na własne potrzeby, motywowane głównie obawą przed dalszymi podwyżkami, nie powinny wycofać się z rynku – tłumaczy Dariusz Książak.

Analitycy firmy przewidują, że tegoroczne zakupy mieszkań będą zatem nieco mniejsze niż w roku ubiegłym. W efekcie, w drugiej połowie roku dostępność mieszkań powinna nieco wzrosnąć, bo i wielkość oferty deweloperskiej wciąż znajduje się na poziomie zbliżonym do rekordowego. Taki stan powinien utrzymać się jeszcze przynajmniej przez lata 2019 i 2020 w związku rekordową liczbą mieszkań, na które wydano pozwolenia na budowę w ciągu ostatnich dwóch lat. – Korzystna dla kupujących relacja podaży do popytu nie będzie jednak na tyle znacząca, aby w 2019 r. całkowicie zahamować wzrost cen. Taki scenariusz, jest naszym zdaniem możliwy dopiero w roku 2020 – zaznacza Prezes Emmerson Evaluation. Głównymi czynnikami wspomagającymi dalszy rozwój rynku w najbliższym czasie będzie niski koszt kredytów, rosnące wynagrodzenia oraz niski poziom bezrobocia.