Słabsze dane z USA powstrzymują przecenę obligacji. Dolar relatywnie stabilny. Spadek sprzedaży w USA w lutym, choć rozczarował nie neguje dalszych podwyżek stóp Fed.

Rynek walutowy i stopy procentowej

W środę, podczas sesji europejskiej kurs EURUSD spadł z około 1,241 do 1,235, nadal jednak notowany był w okolicach tygodniowych maksimów. W kraju zaś, po porannym umocnieniu złotego, kurs EURPLN utrzymywał okolice 4,20. Do przeceny euro częściowo przyczynił się prezes M. Draghi wskazując, że choć członkowie radu banku centralnego strefy euro są przekonani, że inflacja przyspiesza i w średnim terminie zbliży się do celu, to w kwestii polityki monetarnej pozostają „cierpliwi” nadal szukając potwierdzenia swoich oczekiwań.

Opublikowane popołudniu, słabsze dane o sprzedaży detalicznej w USA nie zmieniły ogólnego obrazu eurodolara. Pomimo silnego rynku pracy wg (ADP i NFP) i pozytywnych nastrojów konsumentów (wg Conference Board), w lutym sprzedaż spadła o 0,1% m/m podczas gdy oczekiwano wzrostu o 0,3%, ale jednocześnie w górę do -0,1% zrewidowano dane za styczeń. Niższa sprzedaż nie neguje scenariusza czterech podwyżek stóp Fed. Niemniej eurodolarowi nie udało się pogłębić spadku.

Zapowiedź utrzymania niskich stóp procentowych w Polsce, podczas gdy w USA koszt pieniądza rośnie, na złotego wpływa deprecjonująco. W czwartek mocno gołębie stanowisko RPP dodatkowo wspierać powinny dane inflacyjne za luty. Rynek oczekuje spadku indeksu CPI do 1,7% r/r z 1,9% wstępnie szacownych za styczeń, których ostateczny poziom również poznamy dzisiaj.

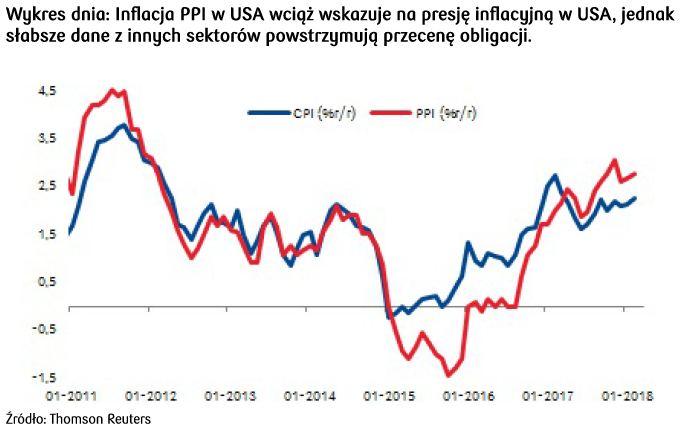

Spodziewany niższy wynik inflacji w Polsce ogranicza presję na przecenę polskich obligacji, przede wszystkim na krótkim krańcu krzywej dochodowości. Dodatkowo wsparciem dla notowań lokalnych papierów są również spadki rentowności obligacji w USA. Wspomniane gorsze dane o sprzedaży detalicznej w połączeniu ze zmianami w administracji prezydenta Trumpa (odwołanie sekretarza stanu Rexa Tillersona) działały w kierunku zejścia 10Y UST w stronę 2,80%. W tym kontekście zignorowane zostały dane o inflacji cen producenckich, która w lutym przyspieszyła do 2,8% r/r. Poziom na którym znajduje się PPI mógłby wskazywać na pojawianie się presji inflacyjnej w USA, jednak oczekiwania inflacyjne przestały odbijać, dzięki czemu krzywa UST odsunęła się od szczytów z początku lutego.

Czwartek w Polsce przyniesie również aukcję obligacji Ministerstwa Finansów, na której sprzedane zostaną papiery OK0720, PS0123, WZ0524, WS0428 oraz WZ0528 w zamian za PS0418, PS0718 oraz OK1018. W pierwszym kwartale MF przyzwyczaił inwestorów do relatywnie niskiej podaży, co może również mieć miejsce podczas najbliższego przetargu. Dobra sytuacja fiskalna (niski deficyt budżetowy w 2017 oraz nadwyżka po styczniu 2018) może prowadzić do zmniejszenia potrzeb pożyczkowych, co krótkoterminowo wciąż wspiera wyceny instrumentów dłużnych.

Autorzy/Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski