- Ranking miast europejskich ze wskazaniem wiodących lokalizacji w przyszłości został sporządzony w oparciu o wskaźniki ekonomiczne i dane z rynku nieruchomości

- Kluczowe czynniki rozwoju wiodących lokalizacji coworkingowych są ściśle związane z rozwojem gospodarki cyfrowej, aktywnością przedsiębiorców i oczekiwaniami w zakresie elastyczności

- Operatorzy coworkingowi i wynajmujący powinni niezwłocznie przemyśleć swoje podejście do projektowania i aranżacji powierzchni biurowych, aby nadążyć za zmieniającymi się oczekiwaniami najemców

Amsterdam, Sztokholm, Helsinki i Dublin znalazły się wśród największych miast uwzględnionych w najnowszym raporcie opracowanym przez międzynarodową firmę doradczą Cushman & Wakefield na temat rynku coworkingowej i elastycznej powierzchni biurowej. Raport zawiera prognozy dotyczące popytu oraz wskazuje na lokalizacje coworkingowe w Europie, które mogą liczyć na wzrost w przyszłości.

Dynamiczny rozwój sektora powierzchni coworkingowych, który nastąpił w ostatnich latach, szybko zrewolucjonizował rynki nieruchomości biurowych na świecie. Opublikowany raport przedstawia aktualną kondycję tego sektora, proces powstawania elastycznych miejsc pracy na terenie Europy kontynentalnej oraz perspektywy dalszego wzrostu.

Firma Cushman & Wakefield uwzględniła w raporcie powierzchnie coworkingowe, biura serwisowane oraz elastyczne miejsca pracy o łącznej powierzchni 11 mln m kw. W skali europejskiej miastem o największej aktywności w tym sektorze i największym całkowitym zasobie powierzchni coworkingowych (1,1 mln m kw.) jest Londyn – udział sektora powierzchni coworkingowych w łącznym wolumenie powierzchni biurowej dostępnej w stolicy Wielkiej Brytanii wynosi obecnie 4,6%. Ponadto na Londyn i Nowy Jork przypada obecnie 22% łącznych zasobów tego typu powierzchni na świecie.

Autorzy raportu wskazują jednak także na potencjalne kierunki rozwoju sektora powierzchni coworkingowych w Europie oraz miasta, które dzięki odpowiedniej kombinacji czynników mogą przyczynić się do odchodzenia od tradycyjnego modelu wynajmu powierzchni w stronę coworkingu.

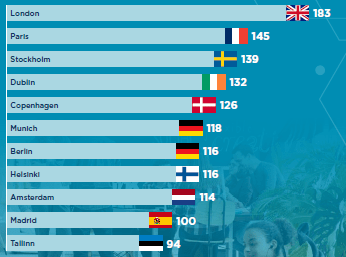

Dział badań i doradztwa w regionie EMEA firmy Cushman & Wakefield opracował pierwszy, własny ranking 10 wiodących lokalizacji coworkingowych w Europie. We wstępnej analizie uwzględniono ponad 40 miast, którym przyznano punkty w oparciu o kwantyfikowalne czynniki ekonomiczne i rynku nieruchomości, które sprzyjają rozwojowi segmentu elastycznych powierzchni biurowych, takie jak skala, środowisko biznesowe, ludzie i katalizatory.

Ranking wiodących lokalizacji coworkingowych w Europie (Źródło: dział badań Cushman & Wakefield)

Dojrzałe rynki powierzchni biurowych takie jak Londyn i Paryż zajmują najwyższe pozycje w rankingu, ale takie miasta jak Sztokholm i Dublin również uzyskały dużą liczbę punktów i mają bardzo dobre perspektywy rozwoju sektora coworkingowego. Czynniki te pozwolą operatorom i wynajmującym lepiej ustalić, jakie cechy oferty w tych miastach mogłyby zapewnić im największe szanse na sukces w przyszłości.

Elisabeth Troni, dyrektor działu badań i doradztwa w regionie EMEA, Cushman & Wakefield, autorka raportu, powiedziała: „Nasz ranking wiodących lokalizacji coworkingowych w Europie wprowadza nowy element w tradycyjnym podziale rynku powierzchni biurowych oraz wskazuje na potencjał innowacyjny tego szybko rozwijającego się sektora. Potencjał rozwoju coworkingu ukazuje jednak także szereg dynamicznych czynników wpływających na rynek powierzchni biurowych poszczególnych miast. Rozwój coworkingu świadczy przede wszystkim o wyraźnej zmianie na rynku pracy, na którym rośnie znaczenie sektorów cyfrowego i technologicznego oraz maleje udział tradycyjnych usług finansowych.

Podmioty z nowych sektorów wzrostu gospodarki cyfrowej są bardziej aktywne i otwarte na elastyczne modele pracy. W wyniku zmiany preferencji wśród najemców, którzy chętniej decydują się na elastyczny system pracy, zyskują oni przewagę w stosunku do wynajmujących, którzy z kolei korygują i dostosowują swoje strategie. Poznając dokładniej czynniki kształtujące popyt na powierzchnie coworkingowe w indywidualnych miastach, operatorzy i wynajmujący będą w stanie bardziej precyzyjnie ustalić, jakiego rodzaju oferta miejsc pracy ma największe szanse na sukces w poszczególnych lokalizacjach w Europie.

Z naszej analizy wynika, że każde miasto ma swoją specyfikę. Przewidujemy, że popyt na powierzchnie coworkingowe na opisanych rynkach utrzyma się na wysokim poziomie. Z tego względu rekomendujemy operatorom coworkingowym i wynajmującym powierzchnie biurowe oraz inwestorom przyjęcie strategii proaktywnej w odpowiedzi na dynamikę zmian”.

Raport stwierdza także, że wiele innych miast europejskich spoza pierwszej dziesiątki rankingu również może zyskać na znaczeniu jako atrakcyjne lokalizacje oferujące elastyczne powierzchnie biurowe. W wielu z nich dynamiczny rozwój oferty biur serwisowanych i zarządzanych świadczy o zainteresowaniu elastycznymi rozwiązaniami w zakresie wynajmu powierzchni wśród bardziej tradycyjnych najemców korporacyjnych.

Catherine Bai, starszy konsultant w dziale badań i doradztwa w regionie EMEA firmy Cushman & Wakefield, powiedziała: „Rozwój coworkingu zmusza operatorów i wynajmujących do przemyślenia swojego podejścia do projektowania i aranżacji tradycyjnej powierzchni biurowej, aby lepiej reagować na zmieniający się popyt ze strony najemców. Uważamy, że strategie coworkingowe uwzględniające indywidualne czynniki poszczególnych miast europejskich mają największe szanse powodzenia, a nasze badanie potwierdza słuszność tego podejścia”.

Jan Szulborski, konsultant w dziale Badań i Doradztwa, Cushman & Wakefield, komentuje: „Obserwowany obecnie dynamiczny przyrost podaży powierzchni coworkingowej w Warszawie rozpoczął się około 7 lat temu i w tym okresie urósł do poziomu 77 400 mkw. rosnąc w tempie około 70% rocznie. Tempo rozwoju sektora elastycznej powierzchni wpisuje się w proces zmian w podejściu do tradycyjnych koncepcji pracy ewoluującej z układu gabinetowego, przez open-space do coraz częściej spotykanej elastycznej formuły pracy (Activity Based Working). W kolejnych latach tempo rozwoju operatorów przestrzeni coworkingowych utrzyma się a warszawski rynek biurowy będzie oferował ponad 150 000 mkw. elastycznej powierzchni biurowej. Dynamiczny rozwój operatorów coworkingowych sprawił, że Warszawa stała się liderem w regionie Europy Środkowo Wschodniej pod względem udziału powierzchni coworkingowej w całkowitym zasobie powierzchni biurowej (0,9%) jak i aktywności operatorów powierzchni coworkingowej w całkowitym wolumenie transakcji (10,7%)”.