Powstały w 2009 roku rynek Catalyst otworzył przed spółkami nowe możliwości finansowania, z których spółki zaczęły chętnie korzystać. Łączny outstanding – porównując stan na koniec 2010 roku z końcem ubiegłego – 2016 roku – wzrósł z 17 do 69 mld zł, czyli ponad czterokrotnie. Dynamika oraz kierunek zmian outstandingu mogą być traktowane jako istotny wskaźnik mówiący o rozwoju rynku. Na zmianę wartości notowanych obligacji składa się: wzrost lub spadek łącznej wartości emisji dokonywanych przez podmioty, które już od jakiegoś czasu są obecne na rynku (spółki takie jak np. Kruk, którego pierwsza seria została uplasowana na Catalyst jeszcze w 2011 roku, a który na koniec 2016 miał notowanych 20 serii), emisje emitentów, którzy odeszli z rynku, a także emisje nowych emitentów – którym w dalszej części tekstu poświęcimy najwięcej uwagi.

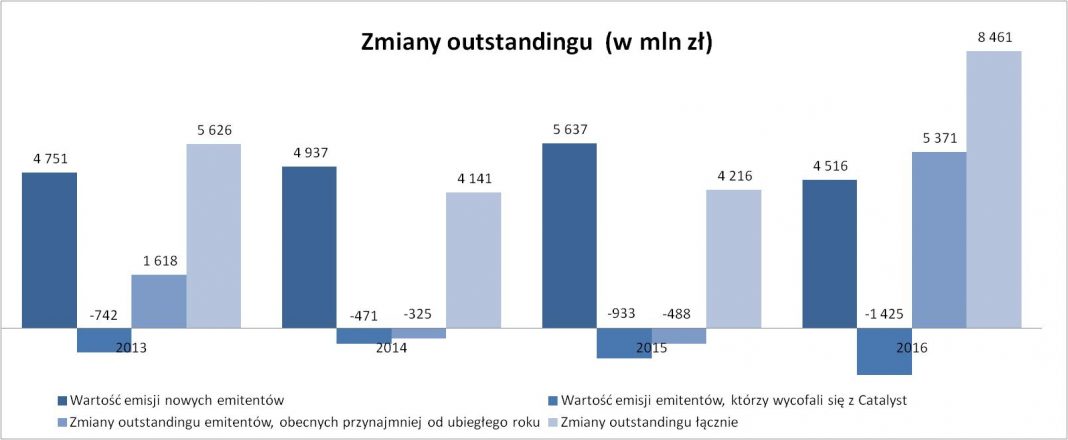

Warto zwrócić uwagę na to, jak duży wpływ na zmiany outstandingu mają większe podmioty dokonujące emisji obligacji – np. w roku 2013, Polska Grupa Energetyczna wypuszczając swoją pierwszą emisję na Catalyst (o wartości nominalnej 1 mld zł), odpowiadała za 21 proc. łącznej wartości emisji nowych emitentów. W kolejnych latach liczby te są nawet większe – emisja PZU Finance AB – ponad 2 mld zł – z 2014 roku stanowiła ponad 43 proc. wartości emisji nowych emitentów. Wartość nominalna obligacji Tauronu, wyemitowanych w 2015 roku była równa niemal 1,8 mld zł, stanowiąc równowartość 31 proc. łącznej wartości emisji nowych spółek na Catalyst. W ostatnim, 2016 roku, emisja jednego podmiotu – spółki Orlen Capital AB (3,3 mld zł) – stanowiła więcej niż 73 proc. wartości emisji wszystkich debiutantów na rynku Catalyst. W przypadku Orlen Capital AB należy pamiętać, że jest to spółka kontrolowana przez PKN Orlen – a więc można stwierdzić, że nie zalicza się ona do grona nowych emitentów.

W latach 2014 oraz 2015 wartość emisji podmiotów debiutujących na rynku była większa niż całkowite zmiany outstandingu. Istotny wpływ na taki stan rzeczy w 2015 miał wykup obligacji PKO Finance AB – tj. pierwszych euroobligacji jakie pojawiły się na rynku Catalyst – o wartości nominalnej równej 800 mln euro, czyli około 3,4 mld zł. Co więcej, zarówno w 2014 i 2015 roku mieliśmy do czynienia ze zmniejszeniem się outstandingu w grupie emitentów, którzy są obecni na rynku przynajmniej od poprzedniego roku. Należy podkreślić, że w 2014 roku bardzo duży wpływ na ten spadek miał wykup obligacji Banku Gospodarstwa Krajowego serii IPS1014 i BGK0514 o łącznej wartości równej 7,9 mld zł, co przełożyło się na zmianę netto równą -5,3 mld zł.

Przyglądając się outstandingowi obligacji korporacyjnych nowych emitentów na rynku Catalyst musimy, oprócz porównywania samych liczb, zwrócić uwagę na to co się za nimi kryje. Przedstawione powyżej przykłady dobrze oddają fakt, że stosunkowo niewiele podmiotów odpowiada za wręcz ogromną wartość wyemitowanych obligacji, a pominięcie faktu skąd pochodzą dane liczby może nam dać zniekształcony obraz tego jak rozwija się rynek.

Koncentrując naszą uwagę na nieco węższym horyzoncie czasowym – roku 2016 – możemy zauważyć, że nastąpił spadek liczby emitentów. Z rynku wycofało się łącznie 37 spółek (ich łączna wartość to 1,4 mld zł), zastąpionych przez 22 nowych emitentów (łączna wartość wyemitowanych przez nich obligacji to 4,5 mld zł – a pomijając Orlen Capital AB: 1,2 mld zł). Mediana oraz średnia wartość nominalna obligacji, które opuściły rynek w 2016 to odpowiednio: 8 i 39 mln zł, natomiast w drugiej grupie te wartości to: 57 oraz 42 mln zł (wyłączając dużą emisję, wspomnianej wcześniej spółki Orlen Capital AB). Wzrost średniej wartości nominalnej obligacji emitentów może być odczytany jako pozytywny sygnał. Z rynku znikają serie o niewielkiej wartości nominalnej, wśród których zdarza się wiele defaultów: w 2016 wycofało się 20 emitentów o wartości nominalnej obligacji poniżej 10 mln zł, w tym samym roku pojawiło się takich zaledwie 4. Te ryzykowne emisje są zastępowane obligacjami podmiotów bardziej bezpiecznych z punktu widzenia obligatariusza.

Maciej Kostański, Michael/Ström