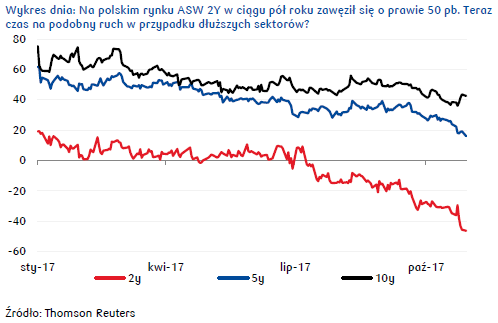

Na polskim rynku ASW w dłuższych tenorach zawęzi się dzięki niższej podaży obligacji i poprawie oceny kredytowej. Przybywa argumentów za silniejszym dolarem, co uderzy w euro i złotego w kolejnych okresach roku.

Rynek stopy procentowej

Na krajowym rynku stopy procentowej początek tygodnia przyniósł spadek rentowności krótko- i średnioterminowych obligacji skarbowych. Wspomniany ruch był spowodowany zarówno czynnikami krajowymi jak i globalnymi. Papiery o nieco dłuższych terminach wykupu zyskały głównie dzięki umocnieniu się notowań US Treasuries i Bundów. Bardziej interesujący był natomiast dalszy wzrost cen krótkoterminowych obligacji. Wszystko wskazuje na to, że w tym przypadku niska podaż w połączeniu z napływem kapitału na rynek z tytułu wykupu obligacji i wypłaty odsetek miały większe znaczenie niż rosnące prawdopodobieństwo podwyżek stóp procentowych w 2018 r., co zaczął wyceniać m.in rynek instrumentów pochodnych. Stąd bardzo silne rozszerzenie się spreadu pomiędzy rynkiem obligacji a IRS widoczne przede wszystkim w sektorach do 2 lat.

Z punktu widzenia krótkoterminowych perspektyw rynku istotna będzie teraz publikacja przez Ministerstwo Finansów harmonogramu aukcji w listopadzie (na koniec miesiąca). Scenariuszem bazowym pozostają dwie aukcje (zamiany i regularna) o łącznej wartości ok. 8 mld PLN. Warto jednak zwrócić uwagę na bardzo korzystną realizację budżetu. Jak wynika z nieoficjalnych informacji PAP po wrześniu budżet państwa odnotował nadwyżkę w wysokości 3 mld PLN. Biorąc pod uwagę bardzo wysoką poduszkę płynnościową MF, a także pozytywne perspektywy na kolejne kwartały widać pewną szansę na ograniczenie wartości emitowanych obligacji do końca roku. Ten czynnik będzie wzmacniał wyceny obligacji, chociaż mógł już zostać w dużej mierze wyceniony, szczególnie w przypadku krótkich sektorów.

Teraz możliwy byłby kierunkowo podobny ruch w przypadków papierów 5- i 10-letnich. Przykładowo ASW dla papierów 5-letnich wynosi około 20 pb., natomiast 10-letnich oscyluje blisko 42 pb. Tu też można dostrzec potencjał do zawężenia się spreadu o około 20 pb. Tym bardziej, że poza korzystną sytuacją na rynku pierwotnym mamy jeszcze do czynienia z wyraźną poprawą oceny kredytowej Polski. Poza korzystną sytuacją budżetu i bardzo silnym obniżeniem prognoz dotyczących deficytu budżetowego również sektor samorządu terytorialnego może odnotować w tym roku wynik bliski zera (po I połowie roku nadwyżka bliska 14 mld PLN), co sprzyjać będzie niskiemu deficytowi sektora finansów publicznych.

Dodatkowym czynnikiem wzmacniającym scenariusz spadku ASW w dłuższych sektorach jest perspektywa szybszego od prognoz wzrostu gospodarczego w kolejnych kwartałach, podtrzymująca korzystną sytuację finansów publicznych, ale również brak silniejszej presji na odpływ kapitału globalnego z rynków wschodzących. Wydaje się, że rynek globalny w dużej mierze wycenia już przyszłe podwyżki stóp procentowych w USA. Chociaż w scenariuszu bazowym założyć należy dalszy ruch rentowności UST w górę, to jednak będzie on bardziej ograniczony do krótkiego końca krzywej (amerykańskie papiery 10-lenie mogą mieć problem z trwałym pokonaniem 2,50%). Biorąc pod uwagę dodatkowo te aspekty spodziewać się można dalszej poprawy oceny ze strony agencji ratingowych, nawet jeśli póki co podtrzymują one neutralne nastawienie (szczególnie w przypadku agencji S&P).

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

Poniedziałek na rynku głównej pary walutowej przyniósł lekkie osłabienie dolara do euro, kurs EURUSD wzrósł do 1,166. W przedpołudniowym handlu wsparciem dla euro okazała się publikacja raportów koniunkturalnych. Wskaźnik nastrojów gospodarczych (ESI) w strefie euro wzrósł o 0,9 pkt m/m, wynosząc w październiku 114 pkt (prognoza wskazywała 113,4 pkt). Wyżej od oczekiwań wypadł też wskaźnik nastrojów biznesu (BCI), w tym samym okresie wzrastając o 0,1 pkt m/m do poziomu +1,44 pkt (tu konsensus wynosił +1,41 pkt). Wzrosty euro nie trwały jednak długo, wraz ze słabszymi publikacjami dot. inflacji z niemieckich landów EURUSD zaczął zawracać. Tak jak się obawiano rozczarowały też wynik dla całej gospodarki niemieckiej z wynikiem 1,6% r/r wobec oczekiwanych 1,7% i wobec 1,8% r/r odnotowanych wcześniej. Te niższe odczyty przekładają się na rewizję oczekiwań wobec dzisiejszych szacunków presji cenowej w strefie euro, która w ujęciu rocznym może zwolnić wobec 1,5% oczekiwanych przez rynek. Do tego poniedziałkowe dane z USA dot. wydatków konsumentów (wspierających amerykańskie PKB) zaskoczyły pozytywnie, wzrostem we wrześniu o 1,0% wobec 0,8% prognozowanych. Statystycznie był to najsilniejszy wzrost od ponad ośmiu lat, prawdopodobnie dzięki zakupom aut przez mieszkańców Teksasu i Florydy, których samochody zostały uszkodzone na skutek huraganów. Wydatki na dobra trwałe, takie jak auta, wzrosły w ubiegłym miesiącu o 3,2%, podczas gdy na usługi ledwie o 0,5%. Inflacja w USA pozostała jednak na umiarkowanym poziomie. Preferowana przez Fed miara presji cenowej w amerykańskiej gospodarce, czyli wskaźnik bazowy PCE, we wrześniu zgodnie z oczekiwaniami wyniósł 0,1% m/m. Niemniej dane te wystarczyły, aby dolar przyspieszył wzrost, jeszcze podczas sesji europejskiej spychając euro w okolice 1,16 USD. Po południu na rynek dotarły informacje, iż w czwartek prezydent D. Trump może wskazać J. Powella, jako następcę obecnej prezes Fed J. Yellen. Choć Powell uważany jest za większego jastrzębia niż Yellen, jednak nie jest tak otwarty na podwyżki stóp jak Taylor. W rezultacie, po niewydanym ataku na 1,16 eurodolar zawrócił.

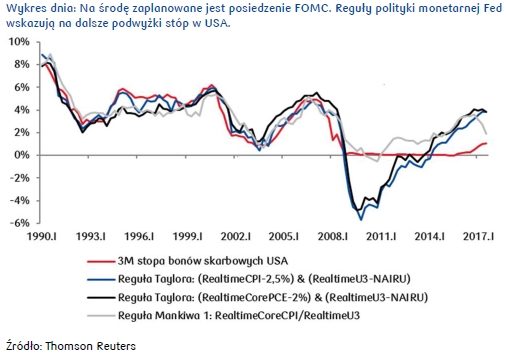

W najbliższych dniach, w oczekiwaniu na piątkowy raport z amerykańskiego rynku pracy (wg NFP), uwaga rynków skupi się przede wszystkim na środowych obradach amerykańskiej Rezerwy Federalnej. O ile stopy Fed nie zostaną z pewnością podniesione (takiej decyzji oczekuje się w grudniu), to jednak wydźwięk posiedzenia powinien być wyraźnie jastrzębi. FOMC powinien potwierdzić swoją gotowość do kontynuowania jastrzębiej polityki pieniężnej w tym i w przyszłym roku. Biorąc pod uwagę publikowane dane z USA wyraźnie jastrzębi Fed może dać impuls do powrotu dolara do silniejszych wzrostów. Perspektywy dla dolara są zatem dobre, tym bardziej, że w strefie euro tapering będzie gołębi, a nawet nie tapering a rekalibracja QE, jak zapowiadał M. Draghi podczas październikowego posiedzenia EBC. Czynniki te, wspierane wspomnianym już listopadowym posiedzeniem FOMC oraz publikacją raportu NFP (wraz z inflacją i danymi o zarobkach Amerykanów) powinny spychać eurodolara poniżej 1,16 (w kierunku 1,15) do końca tygodnia. Ponieważ polska gospodarka silnie związana jest z europejską, negatywne nastroje w strefie euro będą oddziaływać na zachowanie inwestorów na rynku złotego, prowadząc do jego osłabienia. Przy jastrzębim wydźwięku środowego posiedzenia Fed i solidnych piątkowych danych z rynku pracy w USA oraz dodatkowo biorąc pod uwagę możliwe rozczarowanie wstępnymi danymi inflacyjnymi za październik z Polski (publikacja już we wtorek) kurs EURPLN powinien powrócić do trendu wzrostowego, w kolejnych dniach kierując się do strefy oporów pomiędzy 4,26-4,27 i powyżej 4,30 w kolejnych okresach tego roku.

Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski