Ostatni tydzień przyniósł silne spadki rentowności obligacji skarbowych. Za nami dobry tydzień dla złotego. Kurs EURPLN spadł poniżej 4,25 przy EURUSD notowanym powyżej 1,18.

Rynek stopy procentowej

Na rynku stopy procentowej ostatni tydzień przyniósł silne spadki rentowności obligacji skarbowych. Biorąc pod uwagę brak ważniejszych wydarzeń w kraju czy na świecie można mówić w tym przypadku raczej o technicznym odreagowaniu.

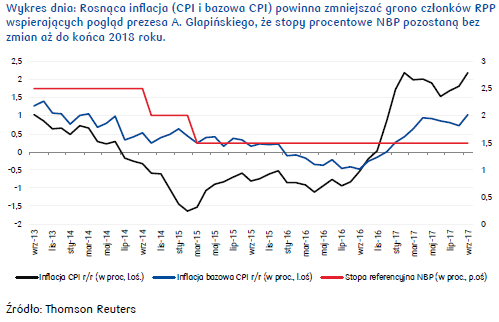

Pod koniec tygodnia na pewno rynkowi obligacji skarbowych nie sprzyjała publikacja danych nt. inflacji, w tym inflacji bazowej. Wzrost cen we wrześniu okazał się wyższy niż oczekiwano, co raczej zwiększać będzie tylko presję na RPP. Brak negatywnej reakcji rynku po publikacji tłumaczyć można jedynie tym, że w ostatnich wypowiedziach większość członków RPP podtrzymała zamiar utrzymania stóp procentowych bez zmian do końca 2018 r. Dodatkowo potencjalną presję ze strony podaży obligacji równoważy jeszcze fakt, że 25 października Ministerstwo Finansów będzie odkupowało obligacje DS1017 i wypłacało odsetki na łączną kwotę 17,7 mld PLN. Biorąc pod uwagę, że tak duża ilość środków trafi na rynek spodziewać się można krótkoterminowego wzmocnienia notowań w najbliższych tygodniach (szczególnie w przypadku papierów o dłuższych terminach wykupu). Dodatkowo za spadkiem rentowności krajowych obligacji przemawiać mogły zmiany na rynkach bazowych, gdzie doszło do wyraźnego spadku krzywych.

W najbliższych dniach presję na krótkim końcu krzywej dochodowości może nieco zwiększyć publikacja krajowych danych makroekonomicznych za wrzesień. Poza inflacją, która jak już wiemy we wrześniu wzrosła znacznie mocniej od prognoz, teraz oczekujemy na publikację danych z rynku pracy (wtorek) oraz produkcji przemysłowej i sprzedaży detalicznej (środa). We wszystkich przypadkach spodziewać się można wysokich odczytów powyżej konsensusu. Na rynku pracy utrzymać się powinien wysoki wzrost średnich wynagrodzeń w sektorze przedsiębiorstw (prognoza PKO: 6,3% r/r wobec 6,6% w poprzednim miesiącu). Jest to o tyle ważne, że potwierdzi on szeroką utrwalającą się presję płacową w gospodarce i jednocześnie negować będzie argumenty akcentujące tymczasowy charakter sierpniowego wzrostu płac. Dodatkowo pozytywny obraz gospodarki powinien zostać potwierdzony odczytem produkcji przemysłowej (prognoza PKO: 5,4% r/r) i sprzedaży detalicznej (prognoza PKO: nominalnie 8,4% r/r). Ten bardzo pozytywny obraz gospodarki będzie tworzył dalszą presję na RPP. Aktualnie trzech przedstawicieli Rady z 10 rozważa możliwość podwyżek stóp procentowych w najbliższych kwartałach. Pod wpływem mocnych październikowych danych zwolennicy zaostrzania polityki pieniężnej zyskają kolejne argumenty, a ich grupa może się powiększyć. Chociaż przy stanowczym głosie prezesa NBP A. Glapińskiego trudno będzie w najbliższych kwartałach zebrać większość konieczną do przegłosowania podwyżki stóp, to jednak inwestorzy mogą zacząć dyskontować szybszy ruch ze strony Rady. Teraz rynek wycenia w pełni jedną podwyżkę o 25 pb. pod koniec 2018 r. i dużą część kolejnej w tej samej skali w I połowie 2019 r. Spodziewać się można, że po publikacji danych zacznie on bardziej brać pod uwagę sygnalizowany przez RPP alternatywny scenariusz podwyżki stóp w połowie przyszłego roku, co jednocześnie tworzyłoby silniejszą presję na wzrost rentowności krótkoterminowych papierów skarbowych.

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

Za nami dobry tydzień, jeśli chodzi o złotego. W reakcji głównie na utrzymujący się pozytywny sentyment na rynku globalnym, ale też i publikowane w kraju solidne dane makro kurs EURPLN spadł poniżej wsparcia na 4,25 zaś USDPLN przetestował 3,58.

W piątek w centrum uwagi pozostawały raporty inflacyjne z USA i Polski. Od kilku tygodni dane z amerykańskiej gospodarki coraz mocniej pozytywnie zaskakują rynek, stąd w oczekiwaniu na publikację kurs EURUSD lekko obniżał się, nadal pozostając jednak powyżej 1,18. Ubiegły tydzień jest jednak jednym z najlepszych dla wspólnej waluty biorąc pod uwagę skalę jej tygodniowego wzrostu względem dolara. W ostatnich dniach „zielonego” osłabiały m.in. poprawiający się klimat inwestycyjny w Europie (po tym jak zmalało ryzyko rozpadu Hiszpanii, a z EBC coraz części napływały jastrzębie komentarze) oraz czynniki wewnętrzne (w tym rosnące obawy o powodzenie reformy podatkowej forsowanej przez Donalda Trumpa oraz wydźwięk protokołu z wrześniowego posiedzenia amerykańskiej Rezerwy Federalnej). Choć minutes Fed potwierdziło gotowość do decyzji o trzeciej w tym roku podwyżce stóp procentowych (rynek typuje posiedzenie grudniowe), to jednak poświęcone sporo czasu na dyskusję nt. przyczyn uporczywie niskiej w inflacji w USA wyostrzyło czujność inwestorów. Grudniowa podwyżka jest wyceniona na ok. 70%, ale już na kolejne trzy kwartały zdyskontowanych jest zaledwie około 20 pb zacieśniania polityki w Stanach Zjednoczonych.

Piątkowe dane inflacyjne z USA rozczarowały, co biorąc pod uwagę treść minutes Fed musiało spowodować osłabienie dolara. Po tym jak się okazało, że inflacja CPI wyniosła 2,2% wobec 2,3% oczekiwanych (a bazowa CPI 1,7% wobec 1,8% prognozowanych) kurs EURUSD wzrósł powyżej 1,185 z około 1,18 notowanych przed publikacją. Słabiej od prognoza wypadła też wrześniowa sprzedaż detaliczna, rosnąc o 1,6% wobec 1,7% szacowanych), ale dane te są zapewne zakłócone wpływem huraganów na gospodarkę amerykańską i jak się oczekuje w kolejnych miesiącach powinny poprawić wyniki.

W weekend szefowa Fed J. Yellen powtórzyła, że FOMC bacznie obserwuje stosunkowo niską inflację, ale ogólnie amerykańska gospodarka ma się dobrze i Fed nadal rozważa dalsze stopniowe podnoszenie stóp procentowych. Pomimo tej jastrzębiej wypowiedzi kurs EURUSD jedynie zdołał zejść do 1,18.

Tymczasem w strefie euro równie solidne dane gospodarcze mogą dać większą pewność EBC przy ogłaszaniu decyzji o redukcji programu QE. O tym jak będzie on przebiegał dowiemy się już 26 października, podczas decyzyjnego posiedzenia EBC. Wg nieoficjalnych doniesień Rada Prezesów banku centralnego jest coraz bliższa decyzji, by przedłużyć program zakupu aktywów o dziewięć miesięcy przy jednoczesnym ograniczeniu jego wartości. Choć wciąż trwają dyskusje odnośnie szczegółów, jaką ostatecznie podjąć decyzję, w EBC istnieje konsensus co do tego, że należy zasygnalizować potrzebę ograniczenia wsparcia w obliczu solidnego wzrostu gospodarczego przy jednoczesnym zobowiązaniu do dalszego zapewniania wsparcia. Wg piątkowych doniesień na chwilę obecną nie ma jednak zgody, czy podać wiążącą datę zakończenia programu, czy zachować w tym względzie elastyczność. Podczas gdy jastrzębi członkowie ECB na czele z Niemcami chcą, by bank jasno zasygnalizował koniec programu, to już gołębie skrzydło jest za zachowaniem elastyczności w razie pogorszenia perspektyw gospodarki. Przedmiotem dyskusji jest też skala programu zakupu aktywów – dyskutowane są poziomy od 25 do 40 mld euro miesięcznie.

Obok poprawiających się nastrojów w Europie, w piątek złotego wspierały też wspomniane dane inflacyjne. Wg wyliczeń NBP, we wrześniu inflacja bazowa (po wyłączeniu cen żywności i energii) wzrosła do poziomu 1,0% r/r wobec 0,9% oczekiwanych i 0,7% notowanych miesiąc wcześniej. Tym samym rosnące indeksy CPI, jak i bazowy CPI powinny zmniejszać grono członków RPP wspierających pogląd A. Glapińskiego, że stopy procentowe NBP pozostaną bez zmian aż do końca 2018 roku. Jest jednak mało prawdopodobne, aby już w pierwszej połowie przyszłego roku w Radzie zdołała zbudować się większość, która przegłosowałaby łagodnie nastawionego do polityki monetarnej prezesa NBP, to jednak polaryzacja poglądów wśród członków Rady powinna nasilać się.

W tym tygodniu poznamy wrześniowe dane z rynku pracy oraz produkcyjno-sprzedażowe dla Polski. Oczekiwane pozytywne zaskoczenie ich wydźwiękiem będzie sprzyjało jastrzębiej frakcji w RPP (choć na razie w liczbie trzech osób), co powinno ograniczać możliwe osłabienie złotego wynikające ze zmian na szerokim rynku (oczekiwane słabsze odczyty dla PKB Chin).

Autor: Joanna Bachert, PKO Bank Polski