Przy braku silnego popytu na aukcji, kontynuowana była stabilizacja rentowności polskich obligacji. Złoty lekko mocniejszy. Przy EUR/USD powyżej 1,13 notowania EUR/PLN chwilowo spadły w okolice 4,282.

Rynek walutowy i stopy procentowej

W czwartek najważniejsze dla rynkowych nastrojów były doniesienia dotyczące Brexitu. Sam fakt, że rząd T. May przyjął szkic ustawy dotyczącej sposobu opuszczenia UE przez Wielką Brytanię, która zakłada, że tzw. okres przejściowy po opuszczeniu Unii potrwa do końca 2020r., pozytywnie wpłyną na euro, podnosząc kurs EUR/USD do 1,135. Jednakże świadomość, że trudniejsze do osiągnięcia może okazać się przegłosowanie ustawy w parlamencie powodowała, że popyty na wspólną walutę malał. Rynki zaniepokoił fakt, że pomimo rzekomego kolektywnego przyjęcia ustawy, w czwartek z brytyjskiego rządu odchodzili ministrowie, w tym osoba od Brexitu, a do tego eurosceptyczne skrzydło w Partii Konserwatywnej mówiło o zamiarze złożenia wniosku o wotum zaufania dla premier May. Ta nagła zmiana nastrojów wokół Brexitu pogorszyła sentyment wokół walut europejskich i jeszcze przed południem kurs EUR/USD spadł do 1,127. Sesja amerykańska przyniosła odreagowanie. W temacie relacji handlowych USA-Chiny pojawiły się informacje, że obie strony nadal wyrażają wolę do rozmów, choć na razie w formie oficjalnej korespondencji. EUR/USD powrócił powyżej 1,135. Ogólnie patrząc obraz rynku głównej pary walutowej pozostaje bez zmian, co nie tylko pozwala złotemu utrzymywać poziomy z ostatnich dni, ale wręcz podejmować próby umocnienia.

W czwartek EUR/PLN chwilowo spadł do 4,282. Zgodnie z oczekiwanymi dane NBP nt. inflacji bazowej (w październiku na poziomie 0,9% r/r) nie wpłynęły na obraz rynku naszej waluty, nadal nie są bowiem one w stanie wpłynąć na obecną postawę RPP zakładającą stabilizację stóp na dotychczasowym poziomie co najmniej do 2019 roku.

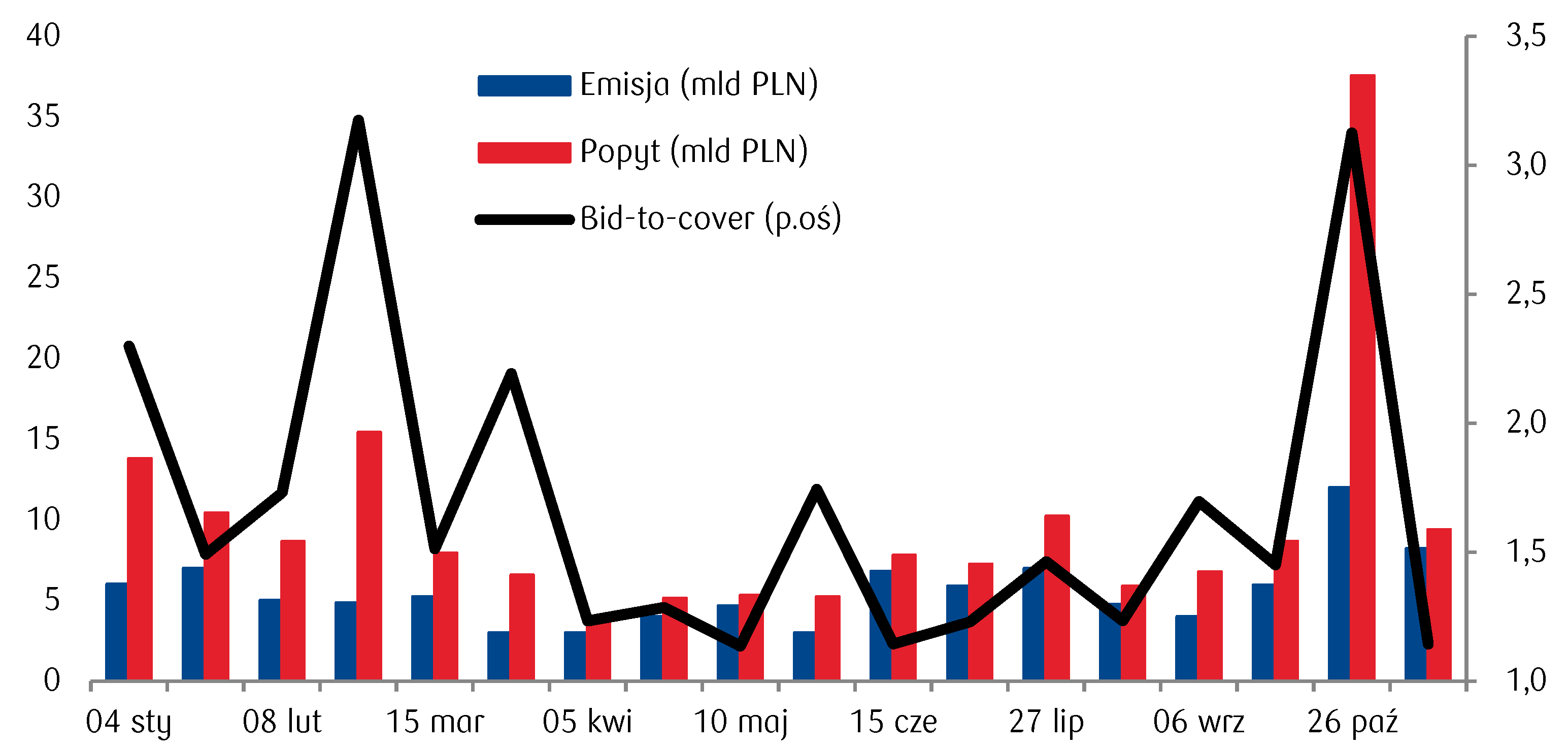

Na polskim rynku dłużnym nie doszło do większych zmian rentowności obligacji skarbowych. W ostatnim czasie zmienność jest relatywnie niska, gdyż czynniki przemawiające ze spadkiem i wzrostem notowań wzajemnie się równoważą. Głównym wydarzeniem na polskim rynku w czwartek była aukcja zamiany, na której Ministerstwo Finansów sprzedało papiery za 8,2 mld PLN przy popycie wynoszącym 9,4 mld. Tym razem zainteresowanie ze strony inwestorów było zdecydowanie niższe niż na ostatnim przetargu w październiku, kiedy suma ofert wyraźnie przekraczała 30 mld PLN. Wtedy silny popyt wywołany był jednak dużymi odkupami zapadających serii obligacji. Po listopadowej aukcji zamiany sfinansowano już 93% tegorocznych potrzeb pożyczkowych oraz 11% potrzeb zapisanych w ustawie budżetowej na 2019 rok. W takim wypadku podaż na kolejnej w tym miesiącu aukcji nie powinna przekroczyć planowanych 6 mld PLN.

Za brakiem presji do dalszego wzrostu rentowności obligacji przemawiają również niższe notowania surowców energetycznych. Ceny ropy znajdują się około 20 USD od ostatniego szczytu, co skutkuje również spadkiem oczekiwań inflacyjnych. Takie zmiany notowań na rynku surowcowym pozwoliły również na spadki rentowności w USA, które na dłuższym końcu krzywej sięgają już 15pb.

Wykres dnia: Na listopadowej aukcji zamiany popyt okazał się zdecydowanie niższy niż w październiku.

Autorzy / źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski