Wiadomością dnia jest wymiana ciosów pomiędzy USA a Chinami w ramach kolejnych odpowiedzi w wojnie handlowej. W tle mamy gigantyczne przeceny ropy naftowej, a Nowa Zelandia obniża stopy procentowe.

Chiny z dodatkowymi cłami

Pekin jako pierwszy zdecydował się odpowiedzieć na amerykańskie cła. Amerykanie zgodnie z zapowiedziami nie pozostali dłużni w zamian za taryfy odwetowe. Wczoraj ogłosili zatem dodatkową stawkę celną. Oznacza to, że łączne cła na chińskie produkty wynoszą już 104%, a nowe stawki weszły w życie zgodnie z planem, dokładnie 9 kwietnia. Reakcja rynków była pewnym zaskoczeniem. Giełdy azjatyckie otworzyły się spadkami. W dalszej części dnia jednak rynki w Japonii czy Korei kontynuowały obniżki. Z kolei chińskie indeksy, które powinny ucierpieć najbardziej, okazuje się, że dzisiaj rosną. Generalnie chiński parkiet zachowuje się w tym roku dużo lepiej od japońskiego, który ma naprawdę słabą passę. Z drugiej strony rynek walutowy nie był już tak łaskawy. W szczytowym momencie juan osłabiał się w nocy o niemal 2% względem złotego.

Co z ropą naftową?

W ciągu ostatnich pięciu dni cena baryłki ropy naftowej obniżyła się o niemal 20%. Powód jest prosty – skoro pojawiają się cła, to rynek spodziewa się załamania globalnego handlu. Nie bez znaczenia jest też oczekiwane zmniejszenie aktywności gospodarczej. Głośno się mówi o tym, że przy tak dużym spadku należy się spodziewać interwencji rynkowych. Wielu analityków wskazuje, że nadzwyczajne ruchy ze strony państw OPEC są realnie nieuniknione. Ceny hurtowe paliw w Polsce, które mają przełożenie na ceny na stacjach, spadają dużo wolniej. Trzeba jednak pamiętać, że ropa, która jest dzisiaj w rafineriach, została kupiona znacznie drożej.

Nowa Zelandia tnie stopy procentowe

W nocy Bank Rezerwy Nowej Zelandii zgodnie z oczekiwaniami analityków podjął decyzję o obniżeniu stóp procentowych o 0,25%. Wskaźnik wynosi aktualnie 3,5%. Powodem cięcia jest utrzymywanie się inflacji już drugi kwartał z rzędu na poziomie 2,2%. Kraj ten jest w o tyle dobrej sytuacji, że w ramach wojny celnej nie doczekał się żadnych dodatkowych ceł ze strony USA, tylko standardową stawkę 10%. Nowa Zelandia nie odczuje jednak przesadnie tych taryf, gdyż słabnący ostatnio dolar nowozelandzki spowoduje, że eksport będzie bardziej konkurencyjny.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

20:00 – USA – protokół z posiedzenia FOMC.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

Po wprowadzeniu ceł rynki finansowe zareagowały bardzo negatywnie, zwiększając obawy recesyjne. Obecnie obserwujemy pewną odwilż, ale rodzi się pytanie, wobec kogo Trump ugnie się w najbliższym czasie. Czy będzie to reakcja na obawy recesyjne, które odzwierciedla korekta na rynkach, czy też wyniki negocjacji z innymi krajami? Trump zdaje się być świadomy tej sytuacji i dąży do utrzymania nałożonych ceł, aby wynegocjować korzystne warunki, unikając jednocześnie recesji i załamania na giełdach.

To bardzo trudne do zrealizowania i najbliższe miesiące mogą przynieść duże zmiany, niepewność oraz strach na rynkach finansowych. Inwestorzy będą starali się przewidzieć moment, w którym Trump ugnie się pod presją recesji, jednocześnie Trump będzie musiał komunikować, że trzyma się swojej strategii, mając na uwadze oczekiwania rządów negocjujących z nim. – Jeżeli cła pozostaną na tak wysokim poziomie, jak pierwotnie nałożone, szanse na recesję w Ameryce szacuję na 40-50% – powiedział serwisowi eNewsroom Rafał Benecki, główny ekonomista ING Banku Śląskiego. – Konsumenci i firmy wstrzymają wydatki oraz inwestycje, obawiając się działań odwetowych ze strony innych krajów. Gospodarstwa domowe mają obawy związane z inflacją oraz możliwością zwolnień, co przekłada się na mniejsze wydatki. W rezultacie, mogą wystąpić poważne trudności w amerykańskiej gospodarce. Prognozy wzrostu dla USA zmieniają się z 2,5% zakładanych jeszcze miesiąc temu do około 1% lub mniej dzisiaj. Spowolnienie w Ameryce wpłynie także na gospodarki europejskie, azjatyckie, a również polską, chociaż w nierównym stopniu. Jest większa szansa na osiągnięcie kompromisu z Europą, ponieważ deficyt handlowy USA z Europą jest kompensowany przez nadwyżkę usług cyfrowych, co może ułatwić negocjacje. Natomiast cła nałożone na Chiny są wyższe od oczekiwań i ta linia konfliktu eskaluje. Chiny nałożyły cła odwetowe, a Trump zapowiedział dalsze kroki, jeśli Chiny nie ustąpią. Można się spodziewać intensywniejszego starcia na linii USA-Chiny niż na linii USA-Europa, co wpłynie na handel międzynarodowy i problemy z łańcuchami dostaw, co z kolei może zagrażać spowolnieniu w Europie i Polsce. Czekamy, jak rozwiną się negocjacje i jak długo Trump wytrwa pod presją rynków finansowych. Pierwsza reakcja rynków to przecena giełd oraz walut, ale najgorszy moment może jeszcze nadejść. Jeżeli inwestorzy zaczną wycofywać swoje pieniądze z funduszy inwestycyjnych, zacznie to wywoływać panikę, co doprowadzi do sprzedaży aktywów, nawet amerykańskich obligacji. Pierwsze sygnały tej paniki pojawiły się na przełomie poniedziałku i wtorku, ale na razie się zatrzymały. Jeśli sytuacja się pogorszy, może to prowadzić do głębszej recesji w Ameryce oraz spowolnienia w Europie, a bez wsparcia ze strony FED-u nie ma szans na szybkie wyjście z kryzysu – podsumowuje Benecki.

Analityk eToro w USA, Bret Kenwell podkreśla, że pomimo ogromnej zmienności oraz silnej presji podażowej, inwestorzy indywidualni w Stanach Zjednoczonych postrzegają obecną wyprzedaż jako okazję inwestycyjną. Chociaż w pierwszym kwartale odnotowano ponadprzeciętne straty w kluczowych sektorach, m.in. w obszarze technologii i dóbr konsumpcyjnych, pozostają one jednymi z ulubionych segmentów portfeli inwestorów. Łącznie rynek technologii i dóbr luksusowych odpowiada za ponad 40 proc. udziału w indeksie S&P 500.

Oba te sektory zanotowały gorsze wyniki niż szeroki rynek (S&P 500) od początku roku i są jedynymi, które pozostają w tyle za benchmarkiem. Pomimo zaistniałej sytuacji to właśnie w ramach tych przecenionych sektorów inwestorzy kupują “dołki”. 3 kwietnia — podczas pierwszej sesji po tzw. „Dniu Wyzwolenia” ogłoszonym przez prezydenta Trumpa — akcje takie jak Nvidia, Amazon i Nike znalazły się wśród najczęściej kupowanych na świecie przez użytkowników platformy eToro.

Liczba otwieranych pozycji długich była o 51 proc. wyższa niż średnia dzienna z marca. W szczególności więcej inwestorów otworzyło pozycje na takich spółkach jak Nvidia, Amazon, Apple, Meta, Nike, AMD i Alphabet, niż je zamknęło. Odwrotna sytuacja miała miejsce w przypadku Microsoftu i Tesli.

Biorąc pod uwagę kontynuację wyprzedaży w kolejnych dniach, mogłoby się wydawać, że inwestorzy weszli na rynek zbyt wcześnie. Jednakże precyzyjne wyznaczenie momentu zwrotu jest niezwykle trudne, a dane historyczne przemawiają na korzyść długoterminowych stóp zwrotu po gwałtownych i bolesnych spadkach.

Paweł Majtkowski: Warto pamiętać o horyzoncie długoterminowym

Paweł Majtkowski, polski analityk eToro zauważa, że historia pokazuje, że rynki przechodzą przez cykle – wzrosty i spadki są naturalnym elementem ich funkcjonowania. Niektórzy inwestorzy w takich okresach decydują się przeczekać trudniejszy czas, inni – stają się bardziej selektywni i skupiają się na firmach odpornych na nowe regulacje. Warto zauważyć, że aż 35 proc. Polaków objętych najnowszą edycją badania Pulsu Inwestora Indywidualnego w obliczu niepewności, z jaką my do czynienia obecnie, chce dokonać zmian w swoich portfelach. Jednak równie duża grupa polskich inwestorów indywidualnych (31 proc.) planuje trzymać się swojej dotychczasowej strategii inwestycyjnej w okresach zmienności rynku i nie uwzględnia w niej znaczących zmian. Technologia pozostaje wciąż najchętniej wybieranym przez Polaków obszarem inwestycyjnym, decyduje się na nią 16 proc. badanych. Polacy coraz częściej inwestują także w nieruchomości i usługi finansowe (wzrost o 3 proc. w obu przypadkach). Wzrost można zaobserwować także dla dóbr konsumpcyjnych (+5 proc.).

Przy długim horyzoncie czasowym – np. 10 czy 15 lat – spadku są już wliczone w nasza inwestcyjną strategię. I warto pamiętać, że w długiej perspektywie akcje przyniosą nam założone zyski. Nawet jeśli uważamy, że obecna sytuacja jest czymś bez precedensu, to warto przyglądać się danym z przeszłości, które pokazują, że rynek zdoła się odbudować. Jak wynika z badania eToro, w Polsce inwestorzy indywidualni przyjmują raczej długoterminową perspektywę inwestycyjną. Prawie połowa (47 proc.) uczestników badania trzyma swoje pozycje przez lata, a kolejne 5 proc. przez dekady. Jednak nadal dość znaczna liczba inwestorów przyjmuje krótszy horyzont inwestycyjny: 34 proc. trzyma aktywa przez miesiące, 8 proc. przez kilka tygodni, a 2 proc. przez kilka dni.

W każdej sytuacji powinniśmy działać zgodnie z naszą wcześniejszą strategią. Jeśli inwestujemy długoterminowo prawdopodobnie nie powinniśmy zmieniać składu naszego portfela. Chodzi o to żeby przyniósł nam założone dochodowy w okresie, na jaki został zaplanowany. Cześć inwestorów, szczególnie tych którzy wpłacają regularnie pieniądze na swoje inwestycje, może wykorzystać ten moment, by wpłacić więcej – w sytuacji w której akcje stały się na rynku tańsze. Obecna sytuacja to dobry moment by postawić na dywersyfikacją, czyli większe zrównoważenie naszego portfela. Widzimy bowiem, że różne rynki w różnym stopniu reagują na taryfy celne i obecną sytuację. Jeśli mamy większość naszych środków zainwestowanych w Polsce, jest to okazja by poszerzyć swój portfel o akcje amerykańskie i europejskie.

Przejście na gospodarkę o obiegu zamkniętym (GOZ) jest kluczowym wyzwaniem dla firm z sektora dóbr konsumpcyjnych i handlu detalicznego. Choć coraz częściej deklarują one ambicje w tym obszarze, realizacja konkretnych działań napotyka na szereg barier – od braku mierzalnych celów po ograniczenia technologiczne i operacyjne. Pozytywnie wyróżniają się jednak niektóre podsektory, takie jak branża elektroniki użytkowej, dóbr luksusowych czy sektor modowy, które coraz intensywniej wdrażają rozwiązania zgodne z zasadami cyrkularności. Raport KPMG International pt. „From talk to action. Paving the way for a circular economy in the consumer goods and retail industry” prezentuje poziom gotowości firm do transformacji cyrkularnej i wskazuje liderów zmian.

Branża elektroniki użytkowej liderem w rankingu cyrkularności

Raport KPMG analizuje stopień realizacji założeń GOZ w poszczególnych podsektorach. Na czele zestawienia znalazła się branża elektroniki użytkowej (średni wynik: 6,75 pkt w 10-punktowej skali), która skupia się na efektywności materiałowej, recyklingu elektrośmieci oraz redukcji odpadów. Kolejne miejsca zajęły branża dóbr luksusowych (5,88 pkt) oraz modowa (5,82 pkt), które deklarują dążenie do zwiększania udziału materiałów pochodzących z recyklingu i wydłużania cyklu życia produktów. Sektor spożywczy (5,73 pkt) wyróżnia się kompleksowym podejściem do cyrkularności w całym łańcuchu wartości, obejmującym zrównoważone pozyskiwanie surowców oraz rozwiązania dotyczące opakowań.

Wyniki globalnego badania wskazują na interesującą zależność – podczas gdy najlepsze wyniki uzyskiwane są w deklaracjach dotyczących ambicji i strategii firm, to bardziej konkretne, mierzalne działania, takie jak przyjęcie celów cyrkularności czy zmapowanie wykorzystywanych surowców, wypadły najsłabiej spośród sześciu analizowanych zagadnień. Proces przejścia od ogólnych deklaracji do konkretnych zmian wymaga od firm poszerzania kompetencji, a także zbierania i analizowania danych, między innymi dotyczących przepływów materiałowych czy cyklu życia produktów. Warto dodać, że tematyka gospodarki o obiegu zamkniętym pojawia się także w legislacji dotyczącej zrównoważonego rozwoju, na przykład w Taksonomii UE czy w raportowaniu zgodnym z dyrektywą CSRD. Stawka jest wysoka – przejście na model GOZ pozwala na redukcję emisji gazów cieplarnianych oraz kosztów związanych z zarządzaniem odpadami, co zmniejsza zależność od surowców pierwotnych i paliw kopalnych. Model ten łagodzi także ryzyko zakłóceń w łańcuchu dostaw, podnosząc odporność operacyjną firm – dodaje Justyna Wysocka-Golec, Partnerka, Liderka Zespołu ESG, Dekarbonizacji i Bioróżnorodności w KPMG w Polsce.

Transformacja w kierunku gospodarki o obiegu zamkniętym wymaga nie tylko zmian operacyjnych, ale także strategicznych decyzji opartych na rzetelnych analizach i długofalowym podejściu. Kluczowe jest wykorzystanie danych do monitorowania postępów i identyfikacji obszarów wymagających optymalizacji. Widać wyraźny trend, w którym liderzy rynku decydują się na kompleksowe audyty i wdrażanie innowacyjnych rozwiązań technologicznych wspierających GOZ. Firmy, które zintegrowały cyrkularność ze swoją strategią biznesową, nie tylko minimalizują straty surowców, ale także budują przewagę konkurencyjną poprzez zwiększenie efektywności operacyjnej oraz spełnianie rosnących oczekiwań regulacyjnych i konsumenckich. Jednak wyzwaniem pozostaje skuteczna implementacja – bez jasno określonych celów i ścisłego monitorowania wyników ryzyko pozostania na etapie deklaracji jest wysokie – komentuje Piotr Grauer, Partner Associate w Zespole Fuzji i Przejęć w Dziale Deal Advisory, Lider doradztwa dla sektora dóbr konsumpcyjnych w KPMG w Polsce.

Analiza wskazuje, że choć większość firm deklaruje strategię cyrkularną, to w wielu przypadkach brakuje konkretnych planów działania i jasno zdefiniowanych celów. W szczególności podsektor handlu detalicznego (5,25 pkt) oraz mebli (5,13 pkt) uzyskały stosunkowo niskie wyniki w zakresie realnych wdrożeń. Firmy z branży meblarskiej borykają się z wyzwaniami związanymi z recyklingiem surowców oraz standaryzacją procesów odzysku. Z kolei handel detaliczny, mimo coraz większej liczby inicjatyw związanych z GOZ, nadal zmaga się z barierami logistycznymi i ekonomicznymi w zakresie recyklingu opakowań oraz ponownego wykorzystania produktów.

O raporcie:

Raport KPMG dotyczący gotowości sektora dóbr konsumpcyjnych i handlu detalicznego do transformacji w kierunku gospodarki o obiegu zamkniętym opiera się na autorskiej metodologii oceny. Analiza obejmuje sześć kluczowych obszarów: strategię i ambicje, cele i wskaźniki, zasoby i wiedzę, przepływy surowców, zarządzanie odpadami oraz czynniki wspierające cyrkularność. Badanie bazuje na analizie ponad 100 raportów, artykułów i publikacji poświęconych gospodarce cyrkularnej, przeglądzie najlepszych praktyk rynkowych oraz wywiadach z ekspertami branżowymi. Ocenie poddano pięć do ośmiu wiodących firm w każdym podsektorze, biorąc pod uwagę ich strategie, inicjatywy oraz podejście do wdrażania modelu cyrkularnego. Każda z firm została sklasyfikowana na podstawie systemu punktowego (0–10), co pozwoliło na porównanie poziomu zaawansowania wdrożonych działań.

Narodowy Bank Polski kontynuuje dynamiczne zakupy kruszcu, zwiększając rezerwy do niemal 497 ton. To nie tylko historyczny rekord, ale i strategiczny ruch w niestabilnych czasach. Marcowy zakup 16,5 tony kruszcu sprawił, że złoto stanowi już blisko 21% wszystkich aktywów rezerwowych. Tym samym Polska przekroczyła deklarowany przez NBP próg 20% i po raz kolejny umocniła pozycję wśród krajów o największych rezerwach na świecie. Czy okaże się, że marcowe zakupy będą jednymi z ostatnich?

Z najnowszych danych opublikowanych przez Narodowy Bank Polski wynika, że w marcu 2025 roku instytucja ta dokonała zakupu kolejnych 16,5 tony złota. Tym samym całkowite zasoby kruszcu zgromadzone przez NBP wzrosły do imponującego poziomu blisko 497 ton. Ich szacunkowa wartość przekracza obecnie 192 miliardy złotych, co oznacza, że złoto stanowi już niemal 21% wszystkich aktywów rezerwowych banku centralnego. To więcej niż zakładany przez prezesa NBP docelowy udział na poziomie 20%. W świetle tych danych nie można wykluczyć, że marcowa transakcja była jedną z ostatnich, tak dużych operacji zakupu kruszcu– przynajmniej w krótkim terminie.

Polska zdecydowanie śmiało podchodzi do inwestycji w złoto. Według danych Światowej Rady Złota na koniec zeszłego kwartału (Q4 2024) byliśmy dziesiątym krajem, co do wielkości posiadanych rezerw. Przed nami plasowały się kolejno: Stany Zjednoczone Ameryki, Niemcy, Włochy, Francja, Chiny, Szwajcaria, Indie, Japonia oraz Holandia.

Jednak wraz z imponującym wzrostem zasobów pojawiają się także pytania o ich bezpieczeństwo. Ze sprawozdania finansowego NBP za 2023 rok wynika, że jedynie 105 ton złota przechowywane jest w Polsce. Reszta zdeponowana jest w Banku Anglii oraz w nowojorskim oddziale Rezerwy Federalnej. Oznacza to, że blisko 80% zasobów podlega ryzyku strony trzeciej – komentuje Tomasz Gessner, główny analityk Tavex. Te obawy nie są bezpodstawne – ostatnie miesiące przyniosły znaczną intensyfikację transferów złota do USA, co doprowadziło do wydłużenia czasu realizacji zwrotów z Banku Anglii nawet do dwóch miesięcy. Dodatkowo, nowa polityka administracji USA skłoniła m.in. Niemcy do rozważenia repatriacji własnych zasobów (około 1200 ton) przechowywanych w USA – dodaje.

Złoto od zawsze postrzegane jest jako jedna z najbezpieczniejszych form lokowania kapitału. Historia pokazuje, że jego wartość rośnie w długim terminie, szczególnie w okresach niepewności geopolitycznej, kryzysów finansowych czy globalnych napięć. Postawienie złota jako fundamentu strategii rezerwowej NBP to z pewnością przemyślana decyzja.

Do zespołu doradców technicznych Avison Young w Polsce dołącza Piotr Krysztopa.

Piotr ma 7-letnie doświadczenie w prowadzeniu projektów związanych z nieruchomościami komercyjnymi, ze szczególnym uwzględnieniem nowoczesnych technologii, instalacji budynkowych oraz automatyki. Zakres prowadzonych przez niego projektów koncentruje się na obszarach takich jak efektywność energetyczna, analiza danych budynkowych oraz zagadnienia ESG. Piotr posiada również doświadczenie związane z audytami technicznymi budynków.

Przed dołączeniem do Avison Young pracował w Go4Energy i Zonifero.

„Wraz z dołączeniem do naszego zespołu eksperta automatyki budynkowej, wzbogacamy naszą ofertę świadczenia usług o pogłębioną analizę w tym zakresie. – komentuje Tomasz Daniecki, Director, Head of Technical Advisory – Wychodzimy z założenia, że poświęcenie czasu na dokładną analizę danych płynących z systemów budynkowych i podjęcie na tej podstawie dalszych działań pozwala w sposób racjonalny i zauważalny zwiększyć efektywność funkcjonowania budynku, co przekłada się na realny zysk naszych klientów.“

1 czerwca 2025 roku Przemysław Orchowicz obejmie stanowisko Country Managera Heimstaden w Czechach. Heimstaden jest największym operatorem najmu instytucjonalnego (PRS) na czeskim rynku.

Przemysław Orchowicz odpowiada obecnie za rozwój Heimstaden w Polsce, Finlandii i Wielkiej Brytanii. Wcześniej przez niemal 20 lat pracował na kierowniczych stanowiskach w Grupie Accor. Do Heimstaden dołączył w 2021 roku – początkowo jako Head of Operations w Polsce. W 2023 roku objął stanowisko Country Managera w Polsce oraz Group Directora na nowe rynki – Polskę, Finlandię i Wielką Brytanię.

– Serdecznie witamy Przemka w Heimstaden w Czechach. Przemek odegrał kluczową rolę w osiągnięciu doskonałych wyników operacyjnych na naszych trzech rozwijających się rynkach. Jego energia i wieloletnie doświadczenie operacyjne będą nieocenione w dalszej rozbudowie naszego czeskiego portfolio – podkreśla Helge Krogsbøl, Co-CEO Heimstaden Bostad.

Zmiana stanowiska i zakresu odpowiedzialności Przemysława Orchowicza w ramach grupy nie wpłynie na działalność Heimstaden na polskim rynku. Na stanowisku Head of Operations w Polsce pozostaje Paweł Romańczuk, którego zakres odpowiedzialności zostanie poszerzony.

– Nie mogę się doczekać objęcia stanowiska Country Managera w Czechach, które są jednym z kluczowych dla Heimstaden rynków. W nadchodzących latach będziemy kontynuować rozwój portfolio i wdrażanie zrównoważonych rozwiązań, szczególnie w obszarze zwiększania efektywności energetycznej i modernizacji budynków – komentuje Przemysław Orchowicz.

Dotychczasowy Country Manager Heimstaden w Czechach, Jan Rafaj, opuści spółkę z końcem maja po ośmiu latach pełnienia funkcji. W tym czasie z sukcesem zarządzał Heimstaden na czeskim rynku, zwiększając portfolio do ponad 41 tys. mieszkań na wynajem w regionie morawsko-śląskim oraz w stołecznej Pradze.

– W Heimstaden zostawiam fantastyczny zespół, współpracę z którym niezwykle ceniłem. Razem osiągnęliśmy znakomite wyniki, m.in. wzmacniając satysfakcję najemców i rozwijając cyfrową rewolucję w branży nieruchomości – dodaje Jan Rafaj.

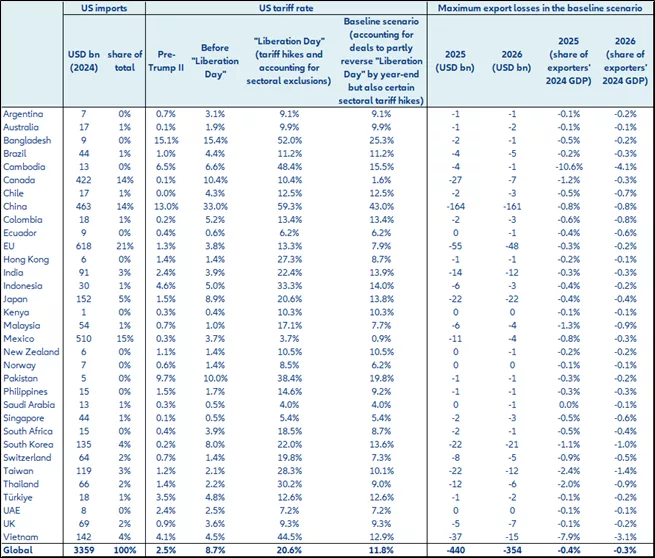

Prezydent Stanów Zjednoczonych Donald Trump ogłosił rekordowe, najwyższe od stu lat cła handlowe, co wywołało gwałtowne reakcje na światowych rynkach finansowych i nasiliło obawy przed dalszą eskalacją konfliktów gospodarczych. Najbardziej dotknięte nowymi taryfami zostały Chiny, na które nałożono łączne cła w wysokości aż 104%, a także Wietnam (46%) i Unia Europejska (20%). Trump uzasadnił te działania koniecznością „rekonstrukcji globalnego handlu” i ochroną interesów gospodarczych USA, zapowiadając kolejne kroki, w tym cła na leki, drewno i półprzewodniki.

Rynki finansowe zareagowały silnym pesymizmem. Rentowności amerykańskich obligacji długoterminowych znacząco wzrosły, co świadczy o ich masowej wyprzedaży. Spread między rentownością obligacji 30-letnich a 2-letnich wynosi obecnie 114 punktów bazowych. Dolar osłabił się względem jena, który – podobnie jak złoto – zyskał na wartości jako tzw. bezpieczna przystań. Indeks giełdowy Nikkei zanotował spadek o ponad 4.4%, a cena ropy WTI spadła o 1.34%, schodząc poniżej poziomu 58 USD za baryłkę.

Chiny, mimo że nie ogłosiły jeszcze formalnych działań odwetowych, zdecydowały się na celowe osłabienie juana, próbując w ten sposób ograniczyć skutki gospodarcze amerykańskich taryf. Premier Li Qiang zapewnił, że kraj dysponuje odpowiednimi narzędziami do neutralizacji zewnętrznych szoków gospodarczych i jest gotowy „walczyć do końca”.

W odpowiedzi na działania USA, inne państwa również podejmują stanowcze kroki. Kanada wprowadziła 25-procentowe cła odwetowe na samochody, podczas gdy Francja i Niemcy naciskają na Unię Europejską, by przyjęła bardziej zdecydowaną postawę. Korea Południowa ogłosiła pakiet wsparcia dla gospodarki, a Japonia zapowiedziała zwołanie specjalnego spotkania władz finansowych w celu opanowania narastających wahań rynkowych.

Polityka Trumpa spotyka się z rosnącą krytyką również w samych Stanach Zjednoczonych. Liderzy sektora finansowego, tacy jak Jamie Dimon z JP Morgan, ostrzegają przed groźbą rozpadu globalnych sojuszy gospodarczych, a inwestor Bill Ackman wezwał do przesunięcia terminu wejścia ceł w życie. Mimo tych głosów sprzeciwu, prezydent pozostaje nieugięty, twierdząc, że jego działania doprowadzą do gospodarczego boomu oraz zwycięstwa Republikanów w nadchodzących wyborach. Cała sytuacja odzwierciedla skalę narastających napięć międzynarodowych oraz powagę ekonomicznych konsekwencji, jakie niesie za sobą agresywna polityka handlowa Stanów Zjednoczonych.

Spór na szczycie: jak zabezpieczyć interesy spółki wobec konfliktu między spółką a byłymi członkami zarządu dotyczącymi wydatków służbowych.

Bezprawne wydatki, konflikty na szczycie i rozmyta odpowiedzialność to często przyczyna strat biznesowych i wizerunkowych spółek. Głośna sprawa z końca ubiegłego roku pokazała jak z pozoru błahe sytuacje mogą doprowadzić do poważnych sporów na szczycie władz spółki. W tym artykule wyjaśniam, jak prawnie można zminimalizować ryzyko nieporozumień oraz jak skuteczniej chronić interesy spółki.

Pod koniec ubiegłego roku media w Polsce obiegła informacja, że nowy Zarząd Orlenu, powołany w 2024 roku, złożył do sądu pierwszy z kilku planowanych pozwów przeciwko byłym członkom zarządu spółki – Danielowi Obajtkowi i Michałowi Rogowi. Jak wynika z doniesień, koncern dochodzi od nich odszkodowania za wydatkowanie środków spółki w sposób niedozwolony, poprzez m. in. pobyty w luksusowych hotelach, drogie kolacje czy też kupno drogich upominków.

Obaj pozwani bronią się twierdząc, że wszelkie wydatki ponoszone były w związku z działaniami biznesowymi podejmowanymi w imieniu Orlenu, którego status na rynku, a tym samym status potencjalnych kontrahentów, wymagał często ponoszenia kosztów „luksusowych” w celu prowadzenia rozmów i działań biznesowych.

Ogólne granice wydatków członków zarządu

Ocena powyższych kwestii zostanie teraz przeprowadzona przez sąd. Jednak bazując na tej sprawie wiele firm może, a wręcz powinno się zastanowić, w jaki sposób można zabezpieczyć się przed podobnego rodzaju sytuacjami, ograniczając ryzyko potencjalnych konfliktów lub przygotowując się do ich odpowiedniego prowadzenia.

Zarząd spółki jest ustawowo uprawniony do jej reprezentacji, w tym przede wszystkim do prowadzenia spraw spółki. (art. 201 § 1 k.s.h.). Członkom zarządu zależy przy tym najczęściej, aby mieli oni jak najszersze możliwości samodzielnego działania, co pozwala na usprawnienie podejmowania procesów decyzyjnych. Jednocześnie właściciele spółki chcą mieć pewność, że działania członków zarządu będą podejmowane w racjonalnych ramach, a ich wolność w podejmowaniu decyzji nie będzie wykorzystywana przeciwko spółce. Jest to niejednokrotnie niezwykle trudna relacja, która z jednej strony wymaga dużej porcji wzajemnego zaufania i zrozumienia, a z drugiej nieodłącznie wisi nad nią widmo wzajemnych rozliczeń i odpowiedzialności w przypadku niepowodzenia współpracy. I choć ryzyka tego nie da się wyeliminować, gdyż jest ono nieodłącznym elementem biznesu, można przy użyciu odpowiednich narzędzi je zminimalizować bądź odpowiednio przygotować na jego zmaterializowanie.

Zakres wydatków, które może realizować członek zarządu na koszt spółki, nie jest w żaden precyzyjny sposób ustalony w obowiązującym prawie. Jest to jak najbardziej zrozumiałe, biorąc pod uwagę ilość branż, w których mogą działać spółki, oraz ilość ról i sytuacji, w jakich mogą działać w imieniu spółek członkowie zarządu. Najlepszym punktem zaczepienia przy ocenie tego typu kosztów wydaje się ustawa o podatku dochodowym od osób prawnych i zawarte tam pojęcie kosztów uzyskania przychodu przez spółkę (przede wszystkim art. 15 tej ustawy). Innymi słowy – jeśli poniesiony przez członka zarządu koszt można zaliczyć do kosztów uzyskania przychodu przez spółkę, można wstępnie założyć, że jest on kosztem zasadnym z punktu widzenia wydatkowania środków spółki przez członka zarządu. Potwierdzenie takiego podejścia możemy znaleźć chociażby w orzeczeniach sądowych (m. in. wyrok Sądu Apelacyjnego w Szczecinie z 19.11.2020 r., sygn. akt I AGa 67/20).

Jednak ustalenie w takim przypadku, jakie ogólne kategorie kosztów mogą wchodzić w zakres kosztów, do których poniesienia zobligowana może być spółka, jest zaledwie wierzchołkiem góry lodowej. W poszczególnych kategoriach mogą się bowiem mieścić wszelkie możliwe rozmiary tych kosztów, zależne od chociażby jakości nabywanych przez członków zarządu na koszt spółki rzeczy bądź usług. Ostatecznie więc ocena zawsze zależeć będzie w największej mierze od stanu faktycznego konkretnej sprawy. A ten spółka może kształtować już na długo przed rozpoczęciem potencjalnego sporu.

Czy firmy mogą się zabezpieczyć? Konfliktu nie da się uniknąć, ale można nim zarządzać

Kluczowym aspektem z punktu widzenia ewentualnego postępowania sądowego będzie bowiem ustalenie „modelowej” sytuacji w danym, konkretnym stanie faktycznym. Najprościej mówiąc, strony będą musiały przekonać sąd, jakie koszty i wydatki w danej sprawie można uznać za racjonalne z punktu widzenia prowadzonej przez spółkę działalności – jej profilu, skali, itd. Racjonalność taka może być ustalana na podstawie abstrakcyjnych, obiektywnych czynników, ale na jej kształt mogą również wpływać aspekty w pełni od samej spółki zależne.

Z pomocą mogą oczywiście przyjść przede wszystkim bezpośrednie ustalenia pomiędzy spółką a członkiem zarządu na etapie negocjacji przed powołaniem członka zarządu do pełnienia funkcji i podpisaniem przez niego odpowiedniej umowy. Strony mogą ustalić rodzaj i skalę wydatków, które spółka wprost zgodzi się ponosić w przypadku czynności podejmowanych w jej imieniu i na jej rzecz przez członka zarządu, jak również sposób rozliczania wszelkich ponoszonych przez członka zarządu kosztów.

Sama spółka również może podjąć działania wewnętrzne, które pozwolą jej lepiej zabezpieczyć swoje interesy, np. poprzez wprowadzenie wewnętrznych regulaminów oraz instrukcji dotyczących wszelkiego rodzaju kwestii odnoszących się do wydatków członków zarządu, od kwestii czysto technicznych, tj. np. sposobu ponoszenia i rozliczania tych kosztów, do aspektów dużo bardziej szczegółowych, tj. np. standardu hoteli, z których korzystać mogą członkowie zarządu podczas podróży służbowych czy też rodzaju wydatków, które co do zasady wymagają wcześniejszego potwierdzenia przez odpowiednie osoby w spółce. Należy jednak pamiętać, że w przypadku niektórych dokumentów, takich jak np. regulamin zarządu, aby mogły być przygotowane przez wspólników, możliwość taka musi zostać wprost wskazana w umowie spółki. W innym wypadku, na mocy przepisów k.s.h., regulamin zarządu będzie mógł być uchwalany przez sam zarząd.

Mądry przedsiębiorca myśli o konflikcie, zanim on wybuchnie

Tego typu ustalenia pozwolą na dużo prostsze stworzenie punktu odniesienia przy późniejszej ocenie poszczególnych, potencjalnie spornych wydatków. Umiejętne wprowadzenie tego rodzaju postanowień i regulacji zarówno do bezpośredniej relacji pomiędzy spółką a członkiem zarządu, jak i wewnętrznego ładu korporacyjnego spółki pozwoli na zbudowanie jasnej i klarownej linii argumentacji w odwołaniu do konkretnych przykładów, co pomoże w osiągnięciu silniejszej pozycji negocjacyjnej i procesowej już na samym początku konfliktu. Stanowić będzie też znaczącą przewagę w sytuacji, gdy sporu sądowego nie uda się ostatecznie uniknąć. Powyższe kwestie w jasny sposób pokazują, jak istotne jest odpowiednie i profesjonalne podejście do spraw spółki na każdym etapie jej funkcjonowania.

Autor:

Adam Zakrzewski – adwokat w kancelarii prawnej Chałas i Wspólnicy

Adam Zakrzewski – adwokat w kancelarii prawnej Chałas i Wspólnicy w Warszawie. W swojej pracy zajmuje się m.in. doradztwem na rzecz podmiotów z branży budowlanej i nieruchomościowej. Pomaga klientom unikać oraz minimalizować ryzyka na etapie realizacji inwestycji, a także reprezentuje klientów w sporach zarówno na drodze negocjacji i mediacji, jak i ostatecznie również na etapie postępowań sądowych.

Zima nieodzownie kojarzy się z mrozem, śniegiem i ograniczoną widocznością na drogach. Dla wielu przyszłych motocyklistów rodzi się wówczas pytanie — czy prawo jazdy kat a można zdobyć także w chłodniejszych miesiącach? Odpowiedź nie jest jednoznaczna. Choć zimą bez przeszkód przejdziesz kurs teoretyczny i zdasz egzamin pisemny, kwestie bezpieczeństwa sprawiają, że egzamin praktyczny odradza się w tym okresie.

Poniżej opisujemy, jak efektywnie wykorzystać zimowe miesiące na naukę, a także, dlaczego wiosna to najlepszy czas, by bezpiecznie udowodnić swoje umiejętności za kierownicą motocykla. Serdecznie zapraszamy do zapoznania się z dalszą częścią wpisu!

Teoria zimą? Jak najbardziej!

Zimowe miesiące to idealny moment, by skupić się na solidnym przygotowaniu teoretycznym. Bez względu na aurę możesz zapisać się na kurs na prawo jazdy kat a, który obejmuje między innymi: 1. Podstawy przepisów ruchu drogowego. 2. Zasady prawidłowej eksploatacji motocykla. 3. Elementy pierwszej pomocy. Zajęcia teoretyczne mogą odbywać się stacjonarnie w sali wykładowej lub w formie e-learningu. Taki elastyczny tryb pozwala na naukę bez narażania się na niekorzystne warunki pogodowe.

Dlaczego egzamin praktyczny lepiej zdać wiosną?

Choć teoretycznie prawo jazdy kategorii a można próbować zdobyć przez cały rok, realia są takie, że zimowa pogoda bywa skrajnie nieprzewidywalna. Niskie temperatury, oblodzona nawierzchnia i śnieg stwarzają dodatkowe zagrożenia zarówno na placu manewrowym, jak i w ruchu drogowym. Wielu instruktorów zaleca więc, by prawo jazdy na motocykl w zakresie praktycznym zdobywać w cieplejszym sezonie. Wiosna i wczesne lato to:

● Stabilniejsze warunki atmosferyczne — wyższe temperatury i lepsza przyczepność kół.

● Lepsza widoczność — dłuższe dni i mniejsza częstotliwość występowania mgieł czy opadów śniegu.

● Wyższy komfort kursanta — nie musisz inwestować w specjalną, ogrzewaną odzież motocyklową, co zmniejsza koszty startowe. Pamiętaj, że na egzaminie praktycznym egzaminator ocenia płynność Twoich manewrów, umiejętność utrzymania równowagi i szybkiego reagowania na bodźce z otoczenia. Zima znacznie utrudnia spełnienie tych wymagań, co może wpłynąć na wynik całego egzaminu.

Jak efektywnie przygotować się zimą do praktyki?

Zimowy czas możesz doskonale spożytkować na szlifowanie teorii oraz rozwijanie pewności siebie, zanim wsiądziesz na motocykl:

● regularne powtórki z przepisów — zaopatrz się w aktualne testy, oglądaj porady, np. na YouTube,

● planowanie terminu praktyki — umów się na jazdy próbne i egzamin w okresie, gdy ryzyko skrajnie niekorzystnych warunków będzie mniejsze. Serdecznie zapraszamy na szkolenia do nas!

Niektóre szkoły umożliwiają trening nawet w chłodniejszych miesiącach, szczególnie gdy zima nie jest surowa. Jednak większość kursantów i instruktorów preferuje nauka jazdy przy stabilniejszej aurze. Jeśli mimo wszystko zdecydujesz się na jazdy w zimie, zadbaj o porządne wyposażenie: odzież z warstwami chroniącymi przed zimnem, rękawice z odpowiednią izolacją i kask przystosowany do niższych temperatur. Pamiętaj też, że prawojazdy kat a zdobyte zimą nie odbiega w żaden sposób od tego uzyskanego w słoneczne dni. Wszystko zależy od Twojej determinacji i umiejętności przystosowania się do trudnych warunków.

Sytuacja na rynku pozostaje skrajnie niestabilna, ruchy na giełdzie oparte są na strzępach informacji. W takim otoczeniu spekulacyjne ruchy i emocje przejmują stery.

Silne ruchy, spadkowe, jak i wzrostowe. mogą pojawić się bez znacznego oparcia w realnie zmienionej polityce. W niepewnych czasach rośnie ilość scenariuszy, które mogą się zrealizować. Jakie strategie i klasy aktywów mogą okazać się skuteczne w czasach niepewności?

Złoto uznawane jest za bezpieczną przystań, choć zwiększenie korelacji z rynkiem akcji w pewnym momencie spowodowało niechęć inwestorów do tego rynku. Taką sytuację obserwowaliśmy w 2022 r., kiedy złoto poruszało się w trendzie bocznym, wraz ze wzrostem stóp procentowych na świecie. Choć o złocie mówi się, że chroni przed inflacją, to właśnie wtedy w okresie jej najwyższych od lat poziomów, inwestorzy zdecydowali się na realizację zysków.

– W czasach podwyższonej niepewności inwestorzy sięgają po aktywa, które w ich ocenie są bezpieczną przystanią i wiadomo, że takim aktywem jest złoto, ale co ciekawe, tym razem bije na głowę indeksy giełdowe, stwarzając dla inwestorów problem, ponieważ złoto powinno stanowić jedynie uzupełnienie ich portfela – mówi w rozmowie z MarketNews24 Tymoteusz Turski, analityk rynku akcji w XTB. – Złoto w portfelu inwestora powinno znaleźć się po to, aby stabilizować portfel.

Od wybuchu konfliktu na Bliskim Wschodzie wraz z kontynuacją wojny w Ukrainie ceny złota poszybowały, reagując na globalną niepewność. W marcu kruszec osiągnęło historyczne szczyty, blisko poziomu 3 100 USD za uncję, napędzany dodatkowo spekulacjami wokół polityki gospodarczej Trumpa.

Do tego dochodzi kryzys zadłużenia USA, który burzy obraz stabilności świata. Mówi się o potencjalnej rewaluacji złota jako aktywa rezerwowego w USA, co mogłoby doprowadzić do jeszcze większego popytu ze strony banków centralnych. Rok 2025 najprawdopodobniej nie będzie inny. Warto pamiętać, że ilość złota na świecie jest ograniczona. Choć jego podaż z roku na rok rośnie o ok. 2%. To zdecydowanie mniej, niż wynosi wzrost podaży pieniądza. Złoto pełni funkcję aktywa pierwszego ‘tezauryzacyjnego’ wyboru, a fundusze ETF ułatwiają uzyskanie na nie ekspozycji.

Rynek akcji, w szczególności w USA pozostawał mocno rozgrzany wraz z pojawieniem się nowego trendu – sztucznej inteligencji. Akcje największych spółek technologicznych na świecie rozgrzewały nadzieje inwestorów na szybszy rozwój w przyszłości i możliwość jeszcze większych zarobków. W końcu przyszła jednak weryfikacja i wyniki spółek nie były w stanie sprostać oczekiwaniom inwestorów.

– Na rynkach akcji obserwujemy wyraźny trend: transfer kapitału w kierunku tzw. defensive stocks – komentuje T.Turski. Wyniki finansowe spółek defensywnych, związanych są z sektorami: energetyka, sektor zdrowotny czy podstawowe produkty konsumenckie, są mniej wrażliwe na wahania koniunktury. W Europie szczególną uwagę przyciągają natomiast spółki związane z przemysłem zbrojeniowym.

Obligacje, lub fundusze ETF dające na nie pośrednią ekspozycję stanowią istotny element każdego zrównoważonego portfela inwestycyjnego, szczególnie w okresach stabilności rynkowej. Zapewniają one regularny, przewidywalny strumień dochodów w postaci odsetek, co pozwala na lepsze planowanie finansowe. Obligacje skutecznie stabilizują portfele poprzez dywersyfikację ryzyka – zazwyczaj poruszają się w trendzie odmiennym do akcji, redukując ogólną zmienność i wrażliwość portfela.

Stopy procentowe mają kluczowy wpływ na ceny obligacji, działając w sposób odwrotnie proporcjonalny: gdy stopy rosną, ceny obligacji spadają, a gdy stopy maleją, ceny rosną. W stabilnym środowisku ta relacja jest bardziej przewidywalna, co ułatwia zarządzanie ryzykiem.

Dłuższe terminy zapadalności oznaczają większą wrażliwość obligacji na zmiany stóp procentowych i większe ryzyko pożyczkodawcy (nabywającego obligacje). Wybór odpowiedniego terminu zapadalności pomaga zrównoważyć ryzyko i zysk.

– Inwestorzy najchętniej kupowali 10-letnie obligacje amerykańskie, które jednak mogą teraz znaleźć się po szczególną presją – wyjaśnia ekspert XTB. – W tym roku rentowności tych obligacji istotnie spadły, choć w pierwszych miesiącach Fed nie zmienił swojej narracji. Obecnie obligacje o krótszej zapadalności są atrakcyjniejszym zabezpieczeniem.

Fundusze ETF stanowią coraz częściej wybierane narzędzie inwestycyjne, które również może wspomóc inwestorów w czasach niepewności. Dzięki oferowaniu ekspozycji na całe indeksy, zamiast na poszczególne spółki, inwestorzy zyskują zmniejszenie ryzyka specyficznego wynikającego z sytuacji pojedynczej spółki. W czasach niepewności szczególnie atrakcyjne są ETF-y sektorowe skierowane na tzw. sektory defensywne.

W czasach, gdy przewidywalność rynków finansowych drastycznie spada, kontrakty terminowe powracają na radar inwestorów. Są one wykorzystywane jako narzędzie do ochrony kapitału, jak i aktywnego zarządzania ryzykiem. Instrumenty te umożliwiają objęcie pozycji zarówno na spadki jak i wzrosty praktycznie każdego rodzaju aktywa – od indeksów giełdowych, przez surowce, po obligacje i waluty – dając dostęp do ekspozycji rynkowej bez fizycznego posiadania instrumentu bazowego.

Wybierając w szerokiej ofercie kontraktów terminowych inwestor może zabezpieczyć się przed skokiem zmienności na rynku amerykańskich akcji otwierając pozycję na indeksie VIX (tzw. indeks strachu). Europejskim odpowiednikiem VIX jest EURO STOXX 50 Volatility i analogicznie może zabezpieczyć portfel przed spadkami na europejskim rynku akcji.

Rynek walutowy (forex, FX) to arena, na której niepewność przejawia się najszybciej. W okresach kryzysu czy podwyższonej niepewności inwestorzy kierują się ku walutom postrzeganym jako “bezpieczne przystanie” (ang. safe havens), tj. dolar amerykański (USD), japoński jen (JPY) czy frank szwajcarski (CHF). Należy jednak pamiętać, że forex to dynamiczny i pełen zmienności rynek, gdzie każda publikacja danych makroekonomicznych czy wypowiedź bankierów centralnych ma znaczenie.

Bywają okresy w których bitcoin radzi sobie zdecydowanie lepiej od rynków akcji, czy samego złota burząc korelacje z tradycyjnym rynkiem. Dlatego też w niewielkiej ilości może być ciekawym uzupełnieniem strategicznego portfela. Zgodnie z dotychczas funkcjonującymi cyklami, cena Bitcoina może być podatna na ekstremalną zmienność w ramach 4-letnich cykli halvingowych. Jako aktywa nieskorelowane z tradycyjnym rynkiem fundusze ETP na Bitcoin (m.in. ETC czy ETN) mogą służyć inwestorom za strategiczną składową dywersyfikacji majątku, rozszerzając nieco jego profil zmienności, w zamian za potencjał wzrostu.

– Ważne jest, że wybór aktywów do portfela powinien być uzależniony od tego czy chcemy być inwestorem aktywnym czy pasywnym – komentuje T.Turski z XTB. – Inwestorzy pasywni, którzy podeszli do swych strategii z długim horyzontem mogą teraz bardzo łatwo wpaść w pułapkę krótkoterminowej zmienności, bo trudno jest nadal inwestować pasywnie jeśli na rynku widzimy wokół spadki na rynkach akcji. I dzieje się to po bardzo pieszczotliwym dla inwestorów pasywnych 2024 roku.

W 2025 roku, podobnie jak rok wcześniej, dobrostan pracowników będzie największym wyzwaniem dla polskich i europejskich pracodawców. Kolejne miejsca na podium trosk przedsiębiorców zajmują: utrzymanie pracowników w firmie (25 proc.) oraz pozyskiwanie nowych talentów (24 proc.). Pierwszą piątkę kluczowych wyzwań zamykają malejące zaangażowanie pracowników (23 proc.) oraz firmowy system wynagrodzeń i świadczeń (22 proc.). To wnioski płynące z najnowszego międzynarodowego badania przeprowadzonego przez SD Worx.

Dobrostan pracowników już kolejny rok jest na liście priorytetowych i problematycznych kwestii, którymi mają zamiar zajmować się pracodawcy. Wskazało na niego aż 28 proc. ankietowanych. To najwyższy wynik w tegorocznym badaniu SD Worx, choć jednak w porównaniu do minionego roku widać wyraźny spadek – w 2024 roku dobrostan zatrudnionych był wyzwaniem dla aż 37 proc. pracodawców w całej Europie. Największym dla tych, którzy działają w Chorwacji, Norwegii i Słowenii. Na drugim miejscu plasuje się utrzymanie pracowników w firmie (25 proc.), co stanowi spadek w porównaniu wobec 33 proc. w 2024 roku. Może to wskazywać na zmniejszenie się migracji pracowników, zwłaszcza jeśli wynik ten zestawimy z kolejną pozycją z badania, czyli „pozyskiwaniem nowych talentów”. W ubiegłym roku było to najważniejsze wyzwanie aż dla 34 proc. europejskich pracodawców – w tym już tylko dla 24 proc. Rekrutacja nowych pracowników jest wciąż – według wskazań w badaniu – dużym problemem dla firm w Belgii, Francji i Holandii. Na czwartym miejscu znajduje się „doświadczenie i zaangażowanie pracowników” – to wyzwanie również jest mniejsze niż rok temu, kiedy wymieniało je 27 proc. europejskich firm. Dziś to problem w 23 proc. z nich. Nowością w pierwszej piątce wyzwań kadrowo-płacowych w przedsiębiorstwach jest „system wynagrodzeń i świadczeń”, który wyparł z listy problematycznych kwestii upskilling i reskilling pracowników. To jedyny obszar wśród pięciu największych wyzwań, który odnotował wzrost – z 21 proc. w 2024 roku do 22 proc. w 2025 roku.

Wyniki naszego najnowszego badania dowodzą, że wyzwania, z którymi mierzą się pracodawcy są co roku bardzo podobne. Zmienia się jednak ich waga, bo i rynek pracy zmienia się dynamicznie, a pracodawcy i managerowie HR wykonują bardzo solidną pracę, aby niwelować problemy, z którymi mierzą się firmy i ich pracownicy. Nie dziwi znaczny udział w wynikach problemu troski i dbałości o dobrostan oraz zdrowie psychiczne pracowników. Wiele osób czuje się przytłoczonych sytuacją na świecie, najpierw pandemią, potem inflacją i widmem kryzysu gospodarczego oraz konfliktów zbrojnych na terenie Europy. To przekłada się na ich codzienne funkcjonowanie, także w pracy. Zadaniem firm i działów HR jest poszukiwanie i wdrażanie rozwiązań, które pomogą im wesprzeć zdrowie psychiczne i dobrostan zatrudnionych – mówi Daniel Idźkowski, Dyrektor Zarządzający w SD Worx Poland.

Niektóre obszary zarządzania HR w firmie obecnie stały się bardziej wymagające niż w 2024 roku. Przykładowo, zgodność z przepisami prawa pracy jest dziś kluczowym wyzwaniem dla 17 proc. europejskich pracodawców, w porównaniu do 14 proc. w 2024 roku. Również optymalizacja procesów płacowych zyskuje na znaczeniu – w 2025 roku wskazuje na nią 14 proc. pracodawców, podczas gdy w 2024 roku tylko 11 proc. Podobny wzrost odnotowano w obszarze mobilności wewnętrznej i zarządzania ścieżkami kariery – ten aspekt stanowi wyzwanie dla 13 proc. pracodawców (11 proc. rok wcześniej). Te trendy pokazują, że firmy w Europie coraz większą uwagę przykładają do zgodności regulacyjnej, efektywności procesów HR oraz rozwoju własnych pracowników.

Młodzi ludzie odczuwają mniej stresu, ale częściej pozostają w domu z powodu problemów ze zdrowiem psychicznym

Wiele organizacji boryka się z wyzwaniami związanymi ze zdrowiem psychicznym swoich pracowników. Aż czterech na dziesięciu (39 proc.) europejskich pracodawców uważa to za istotne wyzwanie, z którym będą mierzyć się w najbliższym roku. Potwierdzają to odpowiedzi ankietowanych w badaniu SD Worx pracowników – aż 38 proc. Europejczyków i ponad 46 proc. Polaków twierdzi, że nie czuje się zdrowo ani w pełni sił podczas wykonywania pracy. Dodatkowo ponad 53 proc. Polaków postrzega swoją pracę jako psychicznie męczącą i stresującą. Co więcej, w skali całej Europy poziom stresu rośnie wraz z wiekiem – doświadcza go 46 proc. osób poniżej 25. roku życia, ale już 57 proc. pracowników w wieku powyżej 25 lat.

Problemy ze zdrowiem psychicznym coraz częściej prowadzą do absencji w pracy – 18 proc. Europejczyków w ubiegłym roku przebywało na zwolnieniu z tego powodu. Zjawisko to jest szczególnie widoczne wśród młodszych pracowników – aż 25 proc. osób poniżej 35. roku życia korzystało ze zwolnienia lekarskiego z powodu nadwątlonego zdrowia psychicznego. Starsi pracownicy rzadziej zgłaszają tego typu problemy – w grupie wiekowej 35-49 lat w minionym roku zrobiło to tylko 18 proc., a wśród osób w wieku 50-64 lat jedynie 11 proc. ankietowanych pracowników. Te dane wskazują na pilną potrzebę działań wspierających zdrowie psychiczne zatrudnionych, szczególnie tych z młodszych pokoleń.

Ponad jeden na dziesięciu pracowników aktywnie szuka nowej pracy

Choć utrzymanie pracowników jest dla pracodawców drugim największym wyzwaniem, wiele talentów pozostaje lojalnych wobec swojej firmy. Tylko 14,6 proc. Polaków i 13 proc. Europejczyków deklaruje, że aktywnie poszukuje nowej pracy, a kolejne 15,5 proc. Polaków i 13 proc. Europejczyków chce zmienić stanowisko, ale w ramach tej samej firmy.

Zarówno pracownicy, jak i pracodawcy dostrzegają jednak niedobór zatrudnionych, który utrudnia realizację codziennych obowiązków. Aż 44 proc. europejskich pracowników zauważa braki kadrowe w swoich zespołach, a 45 proc. przewiduje, że sytuacja ta pogorszy się w najbliższych latach. Wśród pracodawców ten odsetek jest jeszcze wyższy – 46 proc. dostrzega niedobór pracowników już teraz, a 53 proc. spodziewa się jego dalszego wzrostu.

Te dane pokazują, że organizacje muszą skupić się nie tylko na retencji pracowników, ale także na efektywnej rekrutacji i rozwoju wewnętrznych talentów, aby sprostać rosnącym wyzwaniom na rynku pracy.

O międzynarodowym badaniu pracowników

Badanie zostało przeprowadzone w lutym 2025 roku w 16 krajach europejskich, obejmując Belgię, Chorwację, Finlandię, Francję, Niemcy, Irlandię, Włochy, Niderlandy, Norwegię, Polskę, Rumunię, Serbię, Słowenię, Hiszpanię, Szwecję oraz Wielką Brytanię.

W badaniu wzięło udział 5 625 pracodawców i 16 000 pracowników, co pozwoliło uzyskać reprezentatywny obraz rynku pracy w każdym z badanych krajów.

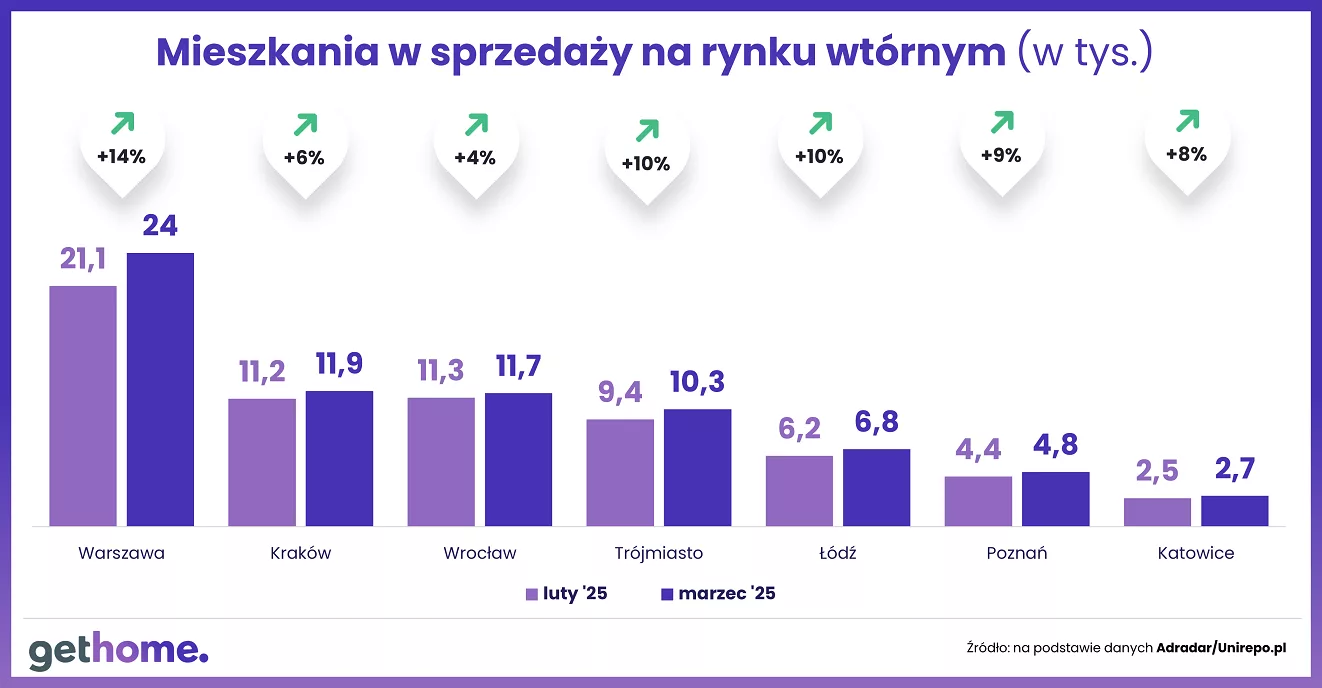

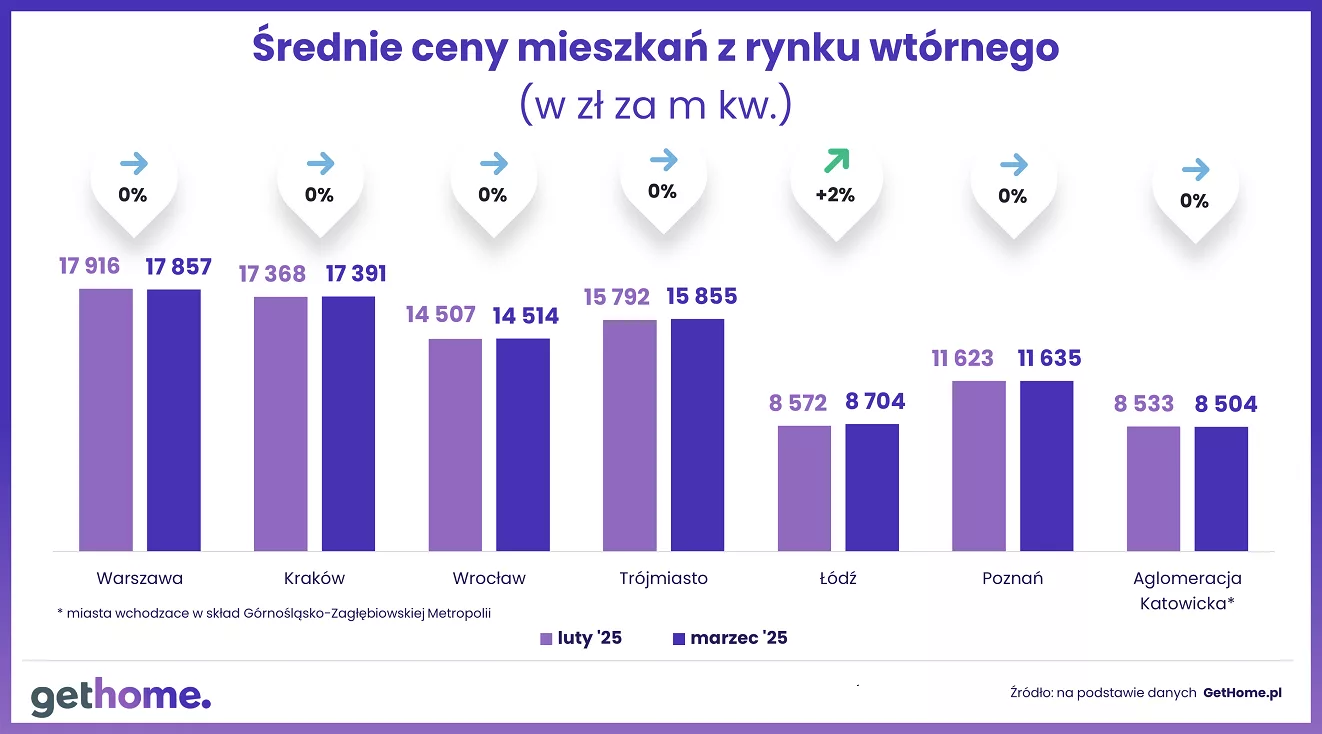

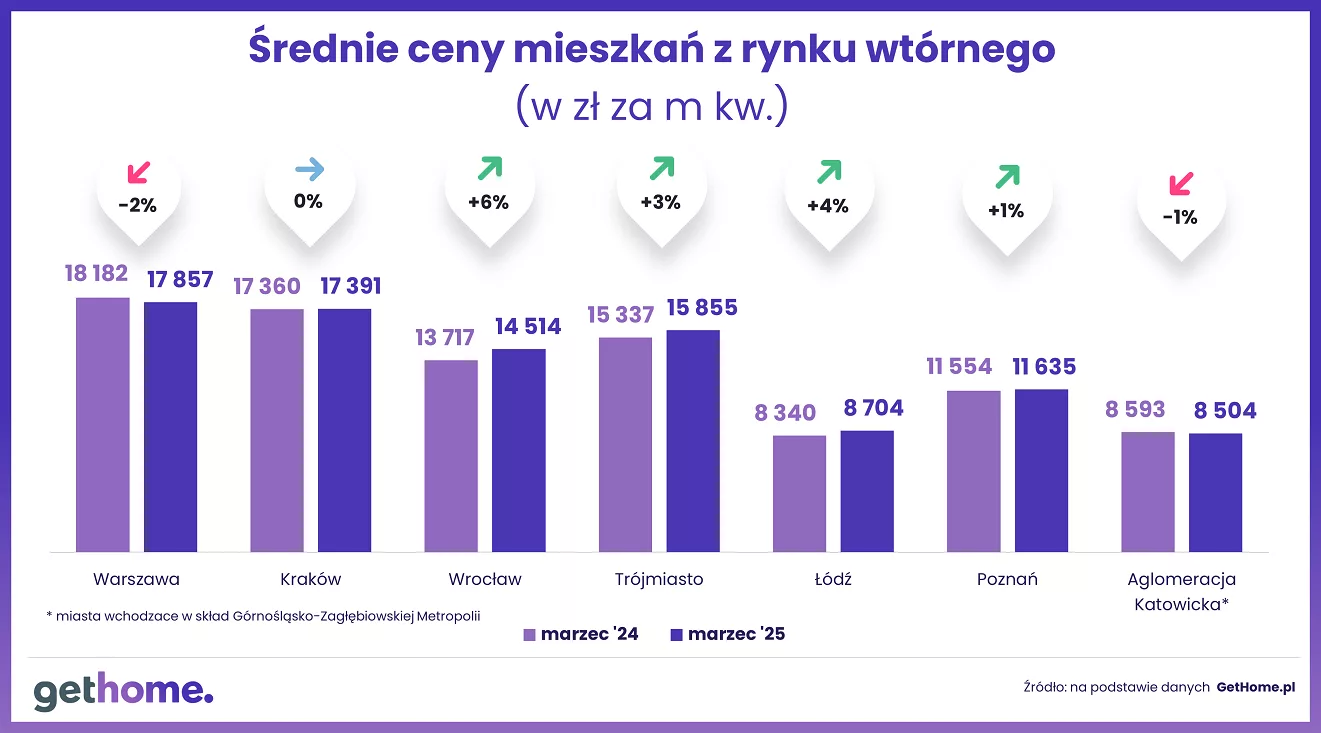

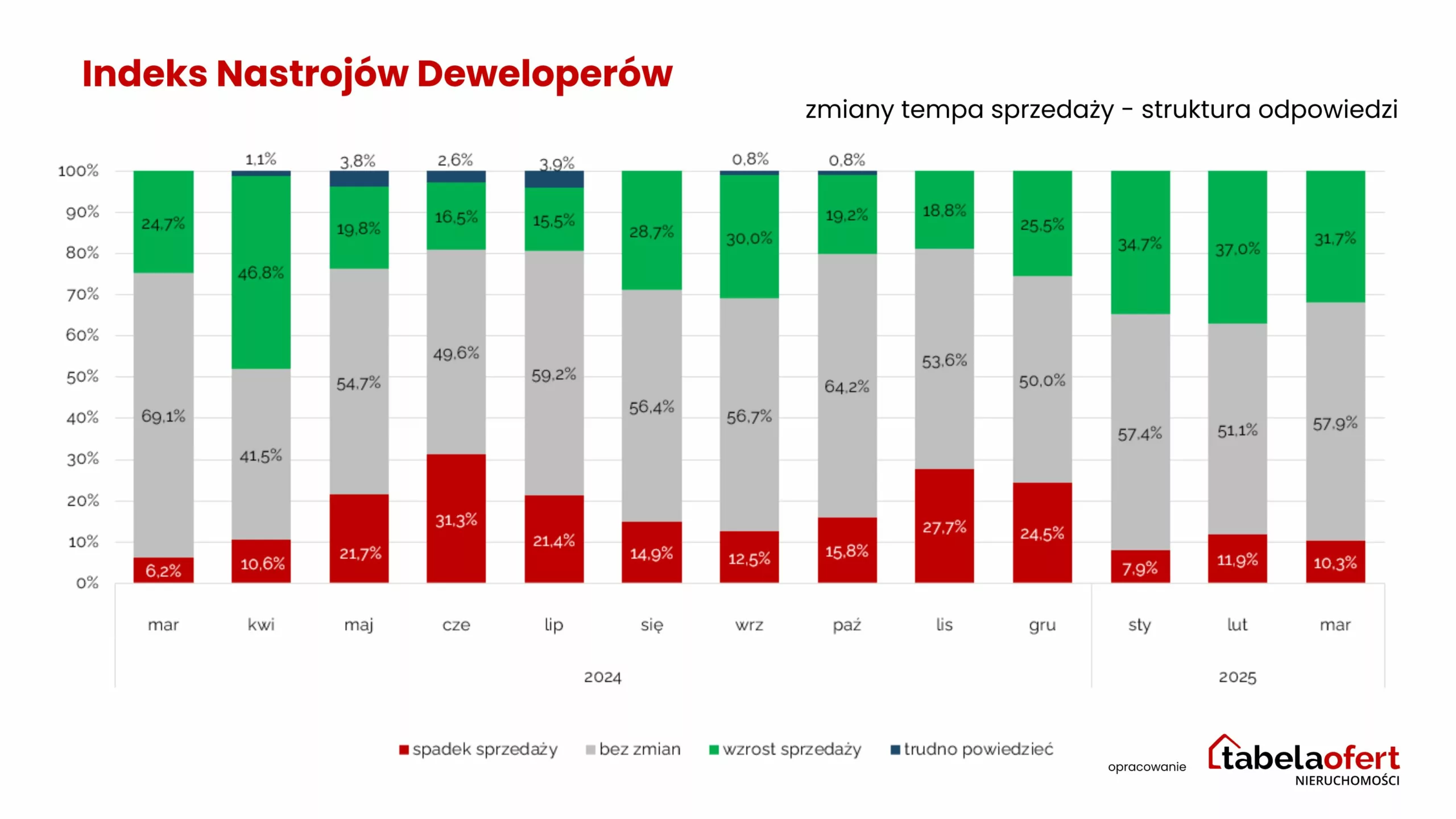

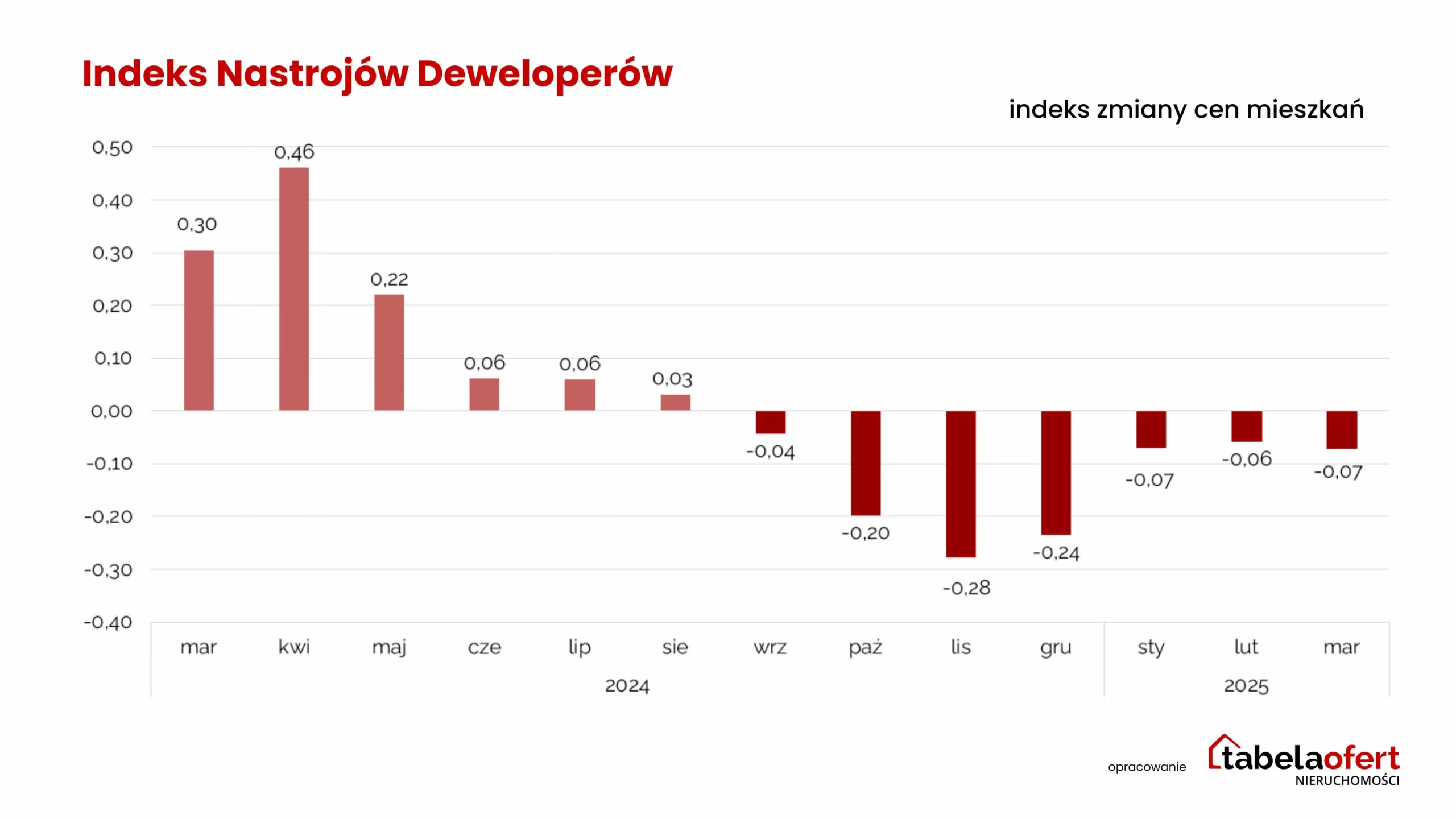

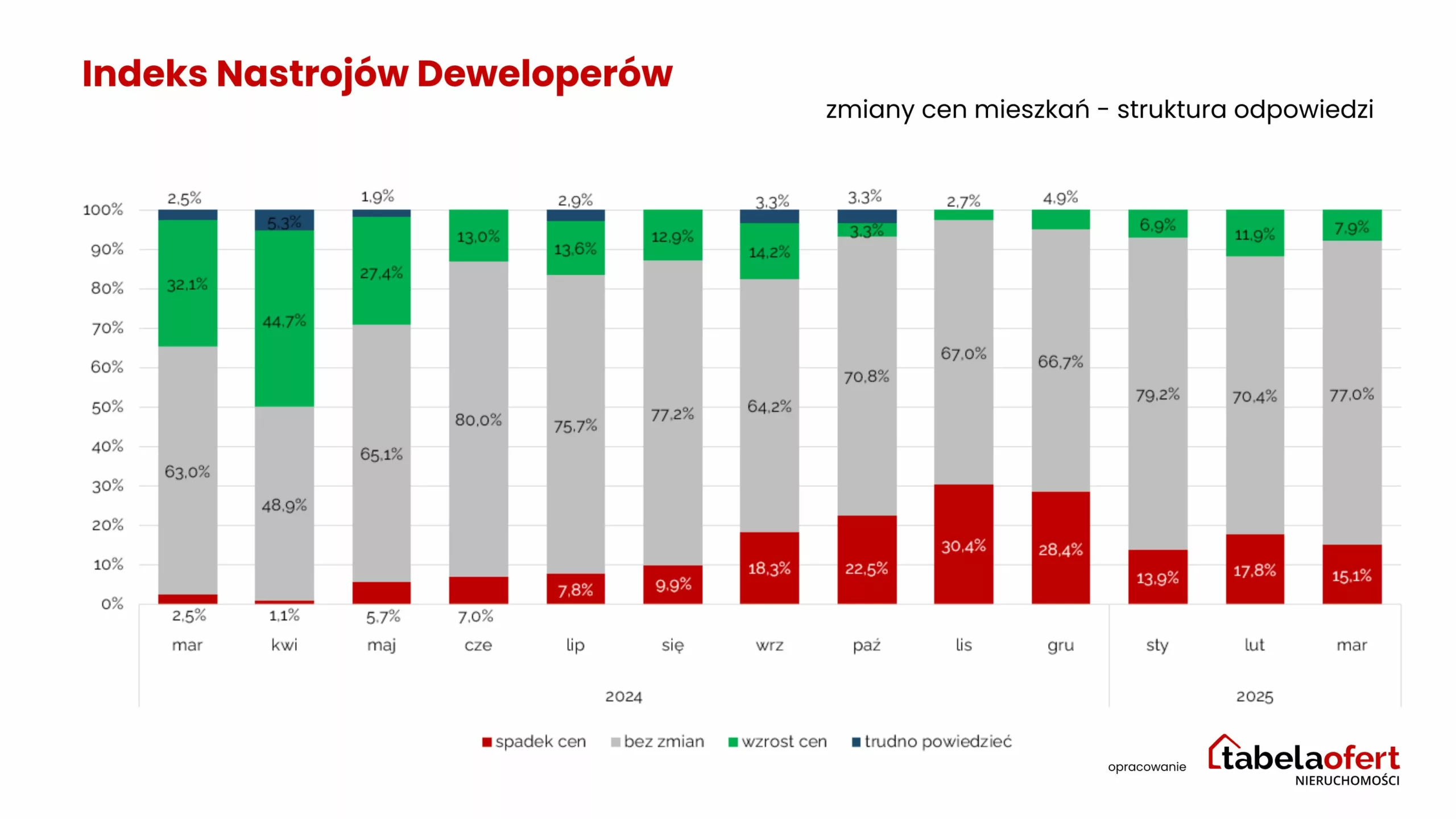

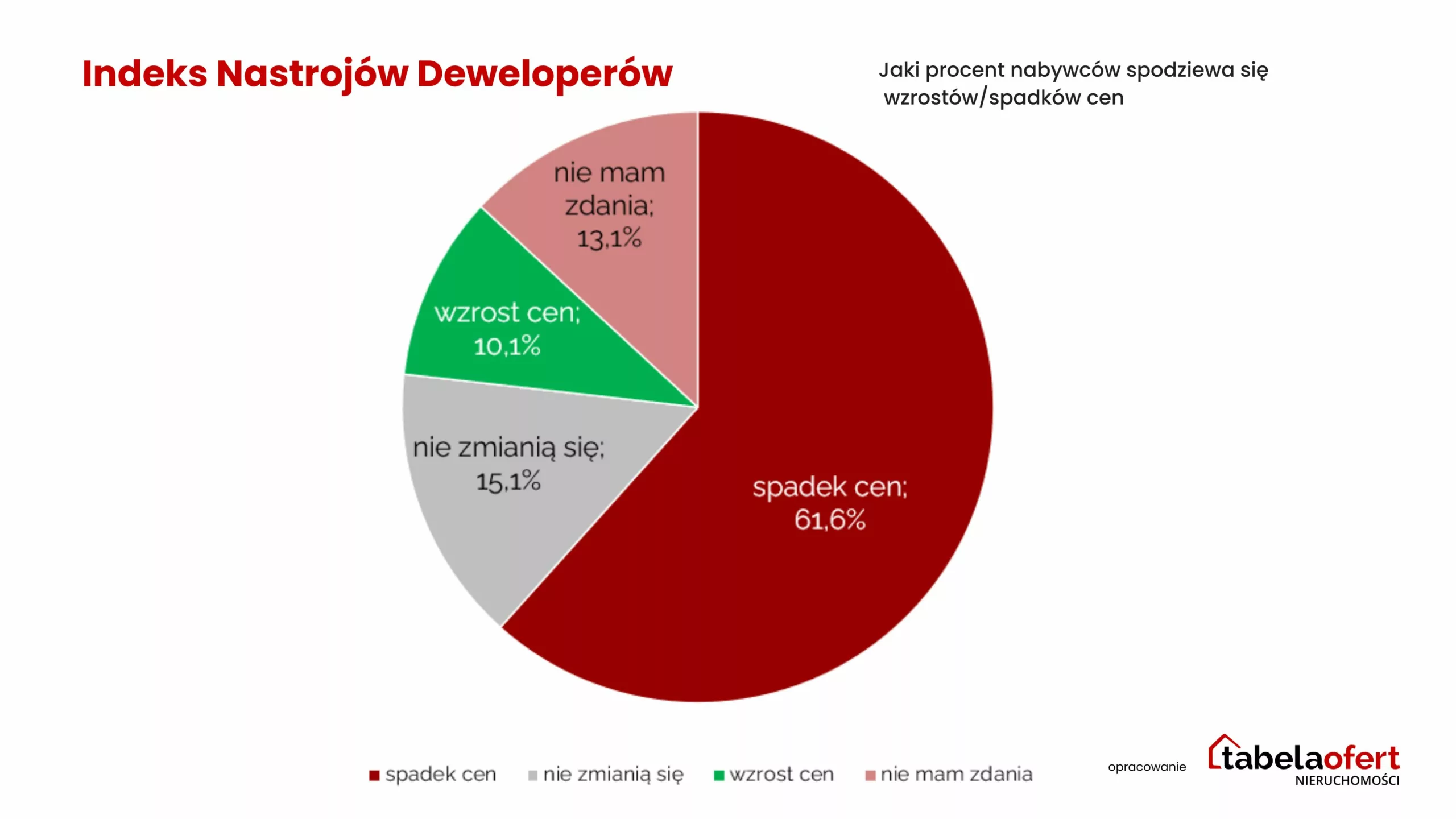

W niektórych miastach spadł udział gotowych mieszkań od deweloperów. Warto jednak pamiętać, że powiększyła się cała oferta.

Druga połowa minionego roku nie była w wykonaniu deweloperów już tak aktywna jak pierwsza pod względem rozpoczynanych inwestycji. Warto zatem sprawdzić, czy mocno zmienił się udział oddanych do użytkowania mieszkań deweloperskich na sprzedaż. Nawet spadek tego odsetka (np. w Krakowie) nie powinien mocno martwić osób szukających gotowego „M”. Znacząco urosła bowiem łączna oferta deweloperów.

Na podstawie danych BIG DATA RynekPierwotny.pl można łatwo sprawdzić, jak pod koniec lutego 2025 roku wyglądał udział oddanych do użytkowania nowych mieszkań na sprzedaż (tzn. lokali mieszkalnych bez uwzględnienia domów). Taka statystyka z największych miast wyglądała następująco:

Bydgoszcz – 33% w lutym 2025 r. (rok wcześniej – 34%)

Powyższe informacje potwierdzają, że udział gotowych mieszkań deweloperskich w ofercie zmieniał się rozmaicie. Warto chociażby porównać zmiany dotyczące Krakowa (duży spadek przez rok) oraz Szczecina, Łodzi i Poznania (wyraźne wzrosty).

Duży spadek odsetka gotowych mieszkań z takich miast jak Kraków oraz Lublin nie powinien mocno martwić osób szukających ukończonego i nowego „M”. Bardzo wyraźny rozrost łącznej oferty sprawił bowiem, że w Krakowie jest dostępnych nawet nieco więcej gotowych lokali deweloperskich niż rok wcześniej. Klienci deweloperów z Lublina też nie mogą zbytnio narzekać na wybór gotowych mieszkań.

Autor: Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

Inflacja na Węgrzech wyniosła w marcu 4,70 proc. r/r i była niższa od prognoz na poziomie 5,00 proc. Miesiąc do miesiąca ceny pozostały bez zmian, a inflacja bazowa wyniosła 5,70 proc.

Odczyt inflacyjny poniżej prognoz może być wodą na młyn dla węgierskiego banku centralnego, który już od września zeszłego roku pozostawia stopy procentowe bez zmian na poziomie 6,50 proc.

Choć w tym miejscu trzeba oczywiście pamiętać, że rozpoczęty w październiku 2023 cykl obniżek przyjął praktycznie kształt pionowej ściany spadków z poziomu 13,00 proc.

Obawa o potencjalne cła i ich wpływ na węgierską gospodarkę, połączona z pozytywnym inflacyjnym zaskoczeniem (wcześniej 3 negatywne zaskoczenia z rzędu), z pewnością mogą wpłynąć na decyzje węgierskiego banku centralnego. Jego najbliższe posiedzenie odbędzie się 29 kwietnia.

Szymon Gil, Doradca inwestycyjny, CIIA, Dyrektor ds. klientów strategicznych, Michael / Ström Dom Maklerski

We wtorek rynki finansowe na całym świecie odnotowały lekkie odbicie, co inwestorzy potraktowali jako okazję do zakupów po wcześniejszych silnych spadkach. W Europie indeks Stoxx 600 zyskał 0.8%, a kontrakty terminowe na amerykański S&P 500 wzrosły o 1.4%. Rynki azjatyckie, reprezentowane przez indeks MSCI Asia Pacific, poszły w górę o 2.4%, wspierane przez działania banków centralnych i funduszy państwowych. Mimo tych optymistycznych sygnałów, nastroje pozostają napięte, a zmienność utrzymuje się na wysokim poziomie ze względu na obawy przed dalszą eskalacją wojny handlowej między Stanami Zjednoczonymi a Chinami.

Tłem tej sytuacji są agresywne działania handlowe administracji Donalda Trumpa. Wysokie cła, sięgające nawet 50%, ogłoszone w ubiegłym tygodniu, przyczyniły się do globalnych spadków na rynkach akcji. Trump dąży do przebudowy globalnego systemu handlowego, forsując politykę protekcjonistyczną, której celem jest ochrona krajowego przemysłu, nawet kosztem zakłóceń w łańcuchach dostaw i wyższych cen dla konsumentów. Administracja przedstawia to jako niezbędny krok do odbudowy amerykańskiej gospodarki.

Chiny zareagowały stanowczo, grożąc działaniami odwetowymi oraz zapowiadając wsparcie dla lokalnych rynków, w tym interwencje banku centralnego. Jednocześnie Pekin stara się budować wizerunek stabilnego i przewidywalnego partnera handlowego, kontynuując ekspansję eksportową i promując zaawansowane technologie, w tym produkcję pojazdów elektrycznych i baterii. Chiny przyjmują rolę przeciwwagi dla amerykańskiej dominacji, podkreślając swoje przywiązanie do otwartego handlu i międzynarodowej współpracy.

Konsekwencje tych napięć są widoczne również na rynkach obligacji i walut. Rentowność dziesięcioletnich amerykańskich obligacji skarbowych spadła do poziomu 4.14%, co świadczy o rosnącym popycie na bezpieczne aktywa. Dolar osłabił się względem głównych walut, co przełożyło się na umocnienie euro i funta. Z kolei chiński juan nieznacznie się osłabił, w wyniku działań wspierających krajowy eksport.

Na rynku surowcowym złoto, postrzegane jako bezpieczna przystań, zdrożało o 0.8%, osiągając poziom 3007.53 USD za uncję. Cena ropy Brent spadła o 0.6%, do 63.83 USD za baryłkę. Na rynku kryptowalut bitcoin zyskał symboliczne 0.2%, osiągając wartość 79 100 USD.

Obecna sytuacja ma dalekosiężne konsekwencje dla globalnych graczy gospodarczych. Międzynarodowe korporacje, takie jak Apple czy Nike, borykają się z rosnącymi kosztami operacyjnymi i zakłóceniami w dostawach, a kraje rozwijające się – jak Wietnam i Indie – mogą tracić dostęp do rynku amerykańskiego, jednocześnie stając się celem dla rosnącego eksportu tanich produktów z Chin. Europa znajduje się w trudnym położeniu, rozważając potencjalne działania odwetowe wobec USA, a zarazem stając się adresatem chińskiej ekspansji handlowej.

Prognozy wskazują na możliwość trwałego podziału światowej gospodarki na dwa bloki – kraje wspierające politykę USA i te, które będą starały się jej przeciwstawiać. Według analiz Bloomberg Economics eksport Chin do USA może do 2030 roku spaść nawet o 85%. Również inne gospodarki rozwinięte, w tym Unia Europejska, Japonia czy Korea Południowa, mogą odczuć znaczne ograniczenia eksportowe. Jednocześnie wzrost chińskiego eksportu do innych krajów będzie raczej symboliczny, co ograniczy możliwości rekompensaty strat.

W tych okolicznościach Chiny intensyfikują działania dyplomatyczne, by wzmocnić swoją pozycję w handlu międzynarodowym. Prezydent Xi Jinping planuje serię wizyt w krajach Azji Południowo-Wschodniej, takich jak Wietnam i Malezja, w celu zacieśnienia współpracy gospodarczej i politycznej w regionie dotkniętym skutkami amerykańskiego protekcjonizmu. Długoterminowe skutki obecnego konfliktu zależeć będą od dalszych działań Stanów Zjednoczonych oraz zdolności Chin do elastycznej adaptacji swojego modelu gospodarczego. Nawet jeśli część ceł zostanie zniesiona, szkody wyrządzone zaufaniu rynków i przedsiębiorstw mogą okazać się trwałe, prowadząc do głębokich zmian w globalnym układzie handlowym.

W jakim stopniu REIT-y (Real Estate Investment Trusts) podbiją aktywność w sektorze PRS (Private Rented Sector) w Polsce? Czy ta forma inwestowania sprawdzi się na naszym rynku? Jak szybko może wzrosnąć oferta mieszkań na wynajem? Czy deweloperzy planują zwiększyć swój udział w sektorze PRS? Sondę przygotował serwis nieruchomości dompress.pl.

Tomasz Kaleta, dyrektor zarządzający ds. sprzedaży i marketingu w Develii

Fundusze typu REIT to rozwiązanie, które od lat z powodzeniem funkcjonuje w wielu krajach, umożliwiając inwestorom indywidualnym czerpanie korzyści z finansowania projektów, które wcześniej, ze względu na swoją skalę, dostępne były tylko dla dużych graczy. W kontekście Polski, jeśli nowa ustawa stworzy sprzyjające warunki dla REIT-ów mieszkaniowych, możemy spodziewać się zwiększenia aktywności inwestorów, co przełoży się na wzrost liczby budowanych mieszkań na wynajem w sektorze PRS.

W 2025 roku, oprócz rozbudowy portfela projektów firmy w największych miastach Polski, zarówno w segmencie popularnym, jak i o podwyższonym standardzie oraz premium, planujemy realizację co najmniej dwóch inwestycji w sektorze living (PRS oraz prywatnych akademików). W styczniu br. zakupiliśmy grunt w centrum Wrocławia pod budowę akademika na około 600 pokoi.

Witold Kikolski, członek zarządu MS Waryński Development S.A.

Wprowadzenie REIT-ów w Polsce z pewnością wpłynie na sektor mieszkaniowy, zwiększając dostępność kapitału i aktywność w segmencie PRS. Dzięki tej formie inwestowania można spodziewać się wzrostu liczby mieszkań na wynajem, szczególnie w dużych miastach, co wpłynie nie tylko na poprawę dostępności lokali, ale także na ich jakość. REIT-y sprzyjają także rozwojowi nowych inwestycji mieszkaniowych.

Nasza firma, biorąc pod uwagę rosnący potencjał rynku wynajmu instytucjonalnego, nie wyklucza w przyszłości zwiększenie zaangażowania w tym segmencie, widząc w nim interesującą szansę na długoterminowy rozwój.

Andrzej Biedronka-Tetla, członek zarządu Atal, dyrektor finansowy

Biorąc pod uwagę popularność sektora mieszkaniowego wśród inwestorów, REIT-y mogłyby być ciekawą alternatywą do generowania stabilnego przychodu w dłuższej perspektywie. Jest to w Polsce niedostępna w tej chwili formuła inwestycyjna. Zmiany legislacyjne mogłyby ją spopularyzować, choć wydaje się, że jeszcze długo będzie ona mieć marginalne znaczenie w portfelach oszczędnościowych Polaków. Chętniej inwestujemy bowiem we własność jako taką, niż jednostki partycypacji w niej. Z pewnością przykłady nietrafionych inwestycji, np. w condohotele czy inne prywatne przedsięwzięcia na rynku nieruchomości, pogorszyły postrzeganie tej i podobnych form lokowania kapitału.

Sektor PRS odgrywa w działalności nszej firmy znikomą rolę. Nigdy nie byliśmy optymistami, co do jego przyszłości w Polsce, ze względu na otoczenie rynkowe i przyzwyczajenia Polaków. Samo wprowadzenie REIT-ów nie spowoduje natychmiast wielkiego boomu inwestycyjnego w sektorze mieszkaniowym. Mimo to rynkowy udział tego modelu biznesowego ma potencjał wzrostowy. Wiele zależy od szczegółowych regulacji, które ewentualnie zostaną wdrożone. To nie pierwsza inicjatywa ustawodawcza w tym zakresie. Niestety może się okazać, że nie ostatnia, jeśli nie zakończy się powodzeniem lub przyjęte rozwiązania będą nieatrakcyjne dla inwestorów.

Mariusz Gajżewski, Head of Sales, Marketing and Communication BPI Real Estate Poland

Wprowadzenie REIT-ów może znacząco wpłynąć na rynek mieszkaniowy, zwłaszcza na rozwój najmu instytucjonalnego. Jeśli regulacje będą sprzyjające, zwiększy się dostępność kapitału na inwestycje, w mieszkania na wynajem, co z kolei może przełożyć się na większą podaż lokali. To mogłoby także zwiększyć płynność rynku i przyciągnąć nowych inwestorów. Od dłuższego czasu uważnie monitorowaliśmy sektor PRS i poszukiwaliśmy partnera do realizacji takiego projektu. Ostatecznie, po przeanalizowaniu wszystkich opcji, w ubiegłym roku sprzedaliśmy działkę z zatwierdzonym projektem przy ulicy Obrzeżnej w Warszawie firmie Speedwell.

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Przy obecnych stopach zwrotu nie przewidujemy, aby wprowadzenie REITów w najbliższym czasie w znaczący sposób wpłynęło na rynek. Takie narzędzie pozwoli na ściągnięcie większej ilość kapitału na rynek jednak nie zmieni to faktu, że zasadniczym problemem mieszkalnictwa w Polsce jest brak polityki mieszkaniowej i dostępności gruntów pod budownictwo mieszkaniowe.

Renata McCabe Kudła, Country Manager, Grupo Lar Polska

Mamy dużą nadzieję, że projekt wprowadzenia REIT-ów ziści się w 2025 roku. W Hiszpanii Grupo Lar jest zarządzającym REITu o nazwie Lar Espana, który ma już ponad 10-letnią historię związaną z centrami handlowymi. Jeśli chodzi o możliwość stworzenia REITów, które zainwestowałyby w nieruchomości mieszkalne w celu najmu wierzymy, że mogłoby to zwiększyć aktywność polskich inwestorów na rodzimym rynku. Byłaby to możliwość dla inwestorów indywidualnych do zainwestowania w rynek najmu w sposób bardziej ustrukturyzowany i różnorodny, niż jest to obecnie możliwe.

Jeśli chodzi o udział Grupo Lar w Polsce w segmencie PRS, jest to rynek, który obserwujemy i w którym planujemy być obecni. Czekamy na obniżki stóp procentowych, które na dziś nas hamują w tej dziedzinie.

Andrzej Gutowski, dyrektor sprzedaży Ronson Development

Wprowadzenie REIT-ów w sektorze mieszkaniowym będzie miało przede wszystkim stabilizujący wpływ na rynek, zwłaszcza w pierwszym okresie. Choć efekt początkowo może być niewielki, w ciągu roku, dwóch lat powinien się on nasilić szczególnie na rynku najmu.

Uważamy, że REIT-y będą stanowiły formę inwestowania, która może przyciągnąć klientów i stanowić atrakcyjną alternatywę oszczędnościową. Fakt, że ludzie będą gromadzili w ten sposób swoje oszczędności, powinien spowodować wzrost dostępnego kapitału, co przyczyni się do większego doinwestowania rynku. Stworzy to szansę na rozwój większej liczby projektów, a to z kolei może wpłynąć na poziom cen i sprzedaży na rynku deweloperskim. Silny rynek najmu stanie się przeciwwagą dla agresywnego rynku deweloperskiego. Nasza firma obecnie otwiera się na rynek PRS.

Damian Tomasik, prezes zarządu Alter Investment

Wprowadzenie REIT-ów na polski rynek może być jednym z kluczowych impulsów do rozwoju sektora mieszkań na wynajem i stanowić fundament pod dalsze zmiany w strukturze rynku nieruchomości. W krajach rozwiniętych, takich jak USA czy Niemcy, tego typu fundusze są istotnym elementem stabilizującym rynek mieszkaniowy, umożliwiając inwestowanie w nieruchomości szerokiemu gronu inwestorów, a jednocześnie zwiększając dostępność mieszkań na wynajem długoterminowy.

Obecnie w Polsce sektor PRS (Private Rented Sector) rozwija się dynamicznie, ale nadal jest w fazie wzrostu i stanowi niewielki procent całego rynku mieszkaniowego. Upowszechnienie REIT-ów może znacząco zwiększyć skalę tego segmentu, przyciągając kapitał instytucjonalny i zachęcając do budowy nowych mieszkań przeznaczonych wyłącznie na wynajem. To odpowiedź na zmieniające się potrzeby rynku. Coraz więcej osób, szczególnie wśród młodszego pokolenia, traktuje wynajem jako wygodniejszą i bardziej elastyczną alternatywę wobec zakupu nieruchomości na kredyt, zwłaszcza w warunkach wysokich stóp procentowych i ograniczonej zdolności kredytowej.

REIT-y mogą zatem nie tylko zwiększyć podaż mieszkań, ale także poprawić jakość oferty najmu, wprowadzając na rynek profesjonalnie zarządzane budynki z długoterminowym podejściem do utrzymania nieruchomości. Obecnie w samym Gdańsku posiadamy trzy projekty w przygotowaniu oraz kilkanaście zrealizowanych inwestycji w różnych częściach kraju. Wprowadzenie REIT-ów na polski rynek z pewnością wpłynie na zwiększenie naszego zaangażowania w ten segment.

Marcin Michalec, dyrektor zarządzający, Okam Capital

REIT-y pozwalają na pozyskanie kapitału od inwestorów indywidualnych i instytucji, udostępniając ten rynek mniejszym inwestorom, którzy nie muszą posiadać dużego kapitału na zakup nieruchomości. Umożliwiają i znacznie zwiększają atrakcyjność inwestowania w rynek mieszkaniowy.

Pozyskanie przez deweloperów niedostępnego wcześniej kapitału może wspierać finansowanie budowy nowych projektów mieszkaniowych, a w praktyce zwiększać podaż mieszkań na wynajem, zwłaszcza w segmencie najmu instytucjonalnego. Szczególnie w dużych miastach może być to odpowiedzią na rosnące zapotrzebowanie na rynku.

Wzrost płynności kapitału w sektorze PRS może też przyciągnąć na polski rynek nowych graczy, w tym fundusze zagraniczne. REIT-y mogą więc stanowić ważny element strategii rozwoju firm deweloperskich, które działają lub planują działalność w segmencie PRS. Ale ostateczny ich sukces w Polsce będzie zależał od szczegółów legislacyjnych, takich jak opodatkowanie, regulacje dotyczące dystrybucji zysków oraz kwestie związane z zarządzaniem aktywami.

Eyal Keltsh, prezes zarządu Robyg i Vantage

Wprowadzenie REIT-ów (Real Estate Investment Trusts) w Polsce, jeśli zostanie odpowiednio wdrożone, może mieć istotny wpływ na sektor mieszkaniowy, w tym na dostępność mieszkań oraz aktywność w segmencie PRS (Private Rental Sector).

REIT-y mają potencjał, aby zwiększyć dostępność finansowania w sektorze mieszkaniowym, ponieważ umożliwiają inwestorom indywidualnym oraz instytucjonalnym lokowanie kapitału w nieruchomości. Wprowadzenie REIT-ów, zwłaszcza w kontekście sektora PRS, może zachęcić do większych inwestycji w budowę nowych mieszkań, szczególnie w dużych miastach, gdzie popyt na wynajem jest duży.

Jeśli deweloperzy będą mogli pozyskiwać kapitał z rynku za pomocą REIT-ów, może to spowodować wzrost liczby inwestycji w budownictwo mieszkaniowe, umożliwiając inwestorom mniejszym (indywidualnym) uczestniczenie w rynku nieruchomości, nawet przy stosunkowo niskim kapitale początkowym. Przesunięcie aktywności na wynajem, a nie sprzedaż, może być także odpowiedzią na zmieniające się preferencje społeczne, gdzie coraz więcej osób decyduje się na wynajem zamiast kupowania nieruchomości.

W ostatnich dniach ceny benzyny 95-oktanowej oraz oleju napędowego wykazywały stabilizację. Benzyna potaniała symbolicznie — o zaledwie 1 grosz na litrze — natomiast diesel utrzymał swoją wcześniejszą cenę.

Na rynku ropy doszło jednak do wyraźniejszych zmian. Notowania ropy Brent na giełdzie w Rotterdamie spadły o 6 dolarów na baryłce, osiągając poziom 65,6 USD. Największe obniżki miały miejsce w czwartek i piątek, kiedy to cena spadła aż o 9 dolarów.

Za główną przyczynę tej sytuacji uznaje się ogłoszenie nowych ceł przez administrację Stanów Zjednoczonych. 2 kwietnia prezydent Donald Trump zapowiedział nałożenie 10-procentowego cła na cały import do USA, a niektóre kraje mają zostać objęte jeszcze wyższymi stawkami. Chiny odpowiedziały błyskawicznie, zapowiadając od 10 kwietnia wprowadzenie 34-procentowych ceł na towary ze Stanów. Te działania wywołały globalny niepokój związany z możliwą recesją i zmniejszeniem zapotrzebowania na surowce energetyczne.

Dodatkowo grupa OPEC+ zapowiedziała nieoczekiwany wzrost wydobycia – o 411 tysięcy baryłek dziennie od maja. W ślad za tym Arabia Saudyjska obniżyła ceny swojej ropy dla klientów w Azji do najniższego poziomu od czterech miesięcy.

Prognozy na najbliższy tydzień wskazują, że ceny paliw na stacjach raczej nie ulegną większym zmianom.

Komentarz przygotował Marcin Wawrzkiewicz, Country Manager Malcom Finance w Polsce.

Sztuczna inteligencja przestała być wizją przyszłości – już dziś rewolucjonizuje sektor publiczny na całym świecie. Sama implementacja technologii nie jest jednak wystarczająca, aby w pełni wykorzystać jej potencjał. Rządy powinny podejść do tego procesu strategicznie, uwzględnić kwestie etyczne, bezpieczeństwo danych oraz przygotować na zmiany swoich pracowników.

Poniżej przedstawiam opracowanie pięciu kluczowych kroków, które pomogą rządom skutecznie wdrożyć AI, usprawniając zarządzanie i podnosząc jakość usług publicznych.

Jasna wizja integracji AI

Skuteczna transformacja zaczyna się od przemyślanej strategii. Rządy mają obowiązek patrzeć szerzej niż na pojedyncze projekty – kluczowe jest podejście systemowe, które łączy inicjatywy AI z priorytetami państwa, takimi jak poprawa jakości opieki zdrowotnej, optymalizacja usług administracyjnych czy wzmocnienie gospodarki.

AI może usprawnić procesy związane z podatkami czy administracją zdrowotną, redukując błędy i poprawiając doświadczenia obywateli. Sukces nie sprowadza się jednak jedynie do większej efektywności – liczy się realny wpływ. Rządy powinny określić konkretne, mierzalne cele, takie jak skrócenie czasu oczekiwania na usługi czy wzrost zadowolenia obywateli.

Niezbędna jest również ścisła współpraca między instytucjami – AI powinna działać w sposób zintegrowany, a nie w odizolowanych silosach. Jasna wizja i konsekwentne działania budują zaufanie publiczne i pokazują, że sztuczna inteligencja ma wspierać obywateli, a nie ich zastępować.

Etyczne ramy dla AI

Zaufanie do AI zależy od tego, jak jest zaprojektowana i wdrażana. Aby zapewnić jej transparentność, rządy powinny:

Minimalizować stronniczość – AI powinna być trenowana na zróżnicowanych, reprezentatywnych zbiorach danych, aby uniknąć dyskryminacji.

Zagwarantować przejrzystość – Obywatele muszą wiedzieć, na jakiej podstawie AI podejmuje decyzje, zwłaszcza w obszarach takich jak opieka zdrowotna, wymiar sprawiedliwości czy świadczenia społeczne.

Wzmocnić nadzór – AI powinna działać zgodnie z regulacjami dotyczącymi prywatności oraz wartościami demokratycznymi, na wzór rozwiązań przyjętych np. w unijnej ustawie o AI (AI Act).

Etyczna sztuczna inteligencja to nie tylko kwestia regulacji, ale przede wszystkim budowania społecznego zaufania. Obywatele muszą mieć pewność, że decyzje podejmowane przez AI są uczciwe i służą ich interesom.

Bezpieczeństwo danych i infrastruktura gotowa na AI

AI bazuje na danych – a dane te muszą być chronione. W przeciwnym razie rządy narażają się na cyberataki, utratę wrażliwych informacji oraz zagrożenie suwerenności cyfrowej.

Kluczowe działania w tym obszarze to:

Inwestycja w infrastrukturę gotową na AI – wysokowydajne systemy obliczeniowe (HPC), chmury obliczeniowe i rozwiązania brzegowe powinny być rozwijane lokalnie.

Priorytet dla suwerenności danych – rządy powinny ograniczać zależność od zagranicznych dostawców technologii i rozwijać własne rozwiązania, jak np. system mObywatel, oferujący dostęp do cyfrowych usług urzędowych oraz elektronicznych dokumentów.

Jasne zasady zarządzania danymi – niezbędne są przejrzyste regulacje określające, jak dane są gromadzone, przetwarzane i wykorzystywane.

Zabezpieczona infrastruktura to fundament bezpiecznego wdrażania sztucznej inteligencji, która znacząco zwiększa bezpieczeństwo danych obywateli.

Przygotowanie pracowników sektora publicznego

Transformacja sztucznej inteligencji wymaga nie tylko technologii, ale w równej mierze odpowiednich kompetencji. Aby urzędnicy efektywnie korzystali z nowych narzędzi, rządy powinny:

Zainwestować w szkolenia i przekwalifikowanie – AI powinna wspierać pracowników, a nie ich zastępować. Nowe kompetencje pozwolą im skutecznie wykorzystywać inteligentne systemy.

Rekrutować specjalistów AI – potrzebni są eksperci, tacy jak analitycy danych czy inżynierowie uczenia maszynowego, którzy będą nadzorować rozwój technologii.

Promować kulturę innowacji – zachęcanie urzędników do testowania nowych rozwiązań może znacząco przyspieszyć transformację.

Według raportu Polskiego Instytutu Ekonomicznego „Stosunek Polaków do wykorzystania sztucznej inteligencji w administracji publicznej 2024”, 60,4 proc. ankietowanych uważa, że państwo powinno wykorzystać sztuczną inteligencję przy tworzeniu cyfrowych usług publicznych. Rządy, które priorytetowo potraktują rozwój kompetencji, będą liderami cyfrowej transformacji.

Współpraca publiczno-prywatna jako fundament suwerennego ekosystemu AI

AI rozwija się najskuteczniej tam, gdzie biznes, administracja i środowiska akademickie działają wspólnie. Rządy mogą przyspieszyć innowacje poprzez:

Wspieranie lokalnych startupów AI – inwestycje w badania i rozwój umożliwią tworzenie rozwiązań dopasowanych do lokalnych potrzeb.

Regulacyjne piaskownice – testowanie nowych technologii w kontrolowanych warunkach pozwoli na ich bezpieczne wdrażanie.

Dzielenie się wiedzą – partnerstwa publiczno-prywatne mogą przełamywać silosy informacyjne i przyspieszać postęp. Dialog z zaufanymi partnerami technologicznymi, ale także ze środowiskiem naukowym pozwala poszerzyć wiedzę i spojrzeć na wyzwania z różnych perspektyw.

Budowanie krajowych kompetencji w zakresie sztucznej inteligencji ograniczy zależność od zagranicznych technologii, zwiększy bezpieczeństwo i stworzy samowystarczalne ekosystemy innowacji.

Kształtowanie przyszłości AI: wspólna odpowiedzialność

AI w sektorze publicznym to nie tylko technologia – to zobowiązanie do budowania zrównoważonych, etycznych i bezpiecznych rozwiązań. Wdrażając odpowiednie strategie, rządy mogą wykorzystać AI do realnej poprawy jakości życia obywateli i stworzenia sprawniejszej, bardziej przejrzystej administracji.

Mohammed Amin, Starszy Wiceprezes, CEEMETA, Dell Technologies

Koszty transformacji energetycznej przerzucono w Polsce na przemysł, inaczej niż w UE, gdzie gospodarstwa domowe ponoszą większe koszty opłat przesyłowych i podatków. Żaden polski rząd w ostatnich dwóch dekadach nie prowadził eksperckiej dyskusji w sprawie cen energii i transformacji energetycznej.

Polski model gospodarczy nieźle funkcjonował przez 35 lat. Nasze firmy znalazły sobie solidne miejsce w łańcuchu tworzenia wartości dodanej dużych firm międzynarodowych i globalnych. Wprawdzie była to dolna część tego łańcucha, ale robiliśmy to na tyle dobrze, że zapewniło to Polakom bezprzykładny wzrost zamożności, a Polska szybko nadrabiała dystans dzielący ją od najbogatszych krajów Europy Zachodniej.

Ważnym elementem naszego modelu był relatywnie wysoki udział przemysłu w wartości dodanej całej gospodarki. Jeszcze w 2022 r. wynosił on w Polsce 22,6 proc. wobec średniej dla UE na poziomie 20 proc, a dla Niemiec i Czech 25 proc. Żeby ten poziom utrzymać, jeśli nie zwiększyć, musimy zachować konkurencyjną strukturę kosztów produkcji.

Jednym z elementów konkurencyjności kraju jest poziom cen energii. Jeszcze 10 lat temu miały one niewielki wpływ na konkurencyjność sektora przemysłowego w Polsce. W 2014 r. średni udział energii w kosztach przedsiębiorstw przemysłowych wynosił 2,2 proc., a tylko dla 10 proc. przemysłu przekraczał 5 proc. (dane Forum Energii).

Szybki rozwój naszej gospodarki po 1989 r. był bezsprzecznie związany z procesem budowy nowoczesnego przemysłu. Wejście Polski do UE w 2004 r. spowodowało głęboką integrację gospodarki z rynkiem unijnym, co dało naszemu przemysłowi silny bodziec rozwojowy. Mimo wzrostu w latach 2003-2013 cen energii o ponad 80 proc., wartość dodana przemysłu przetwórczego wzrosła w tym okresie o 115 proc., a produktywność o 97 proc.

Polscy przedsiębiorcy nie musieli się – jak widać – martwić cenami energii. Podobnie zresztą jak politycy. Wstępując do UE wyraziliśmy zgodę na unijny system handlu certyfikatami CO2, znany jako ETS. Wszyscy zatem byliśmy świadomi, że istnieje w UE system, który w długim okresie będzie penalizował producentów wysokoemisyjnej energii, a mimo to kolejne rządy podejmowały decyzje o budowie nowych elektrowni węglowych. W międzyczasie cena certyfikatów ETS znacznie wzrosła, co od 2004 r. było dla wszystkich oczywiste. Na początku kwietnia 2025 r. kształtowała się ona na poziomie poniżej 70 euro za tonę CO2, ale w lutym 2025 r. jej poziom przekraczał 80 euro, a wcześniej nawet 100 euro.

Na sprzedaży uprawnień do emisji CO2 Polska zarobiła w latach 2013-2024 prawie 110 mld zł. Te pieniądze trafiły do budżetu państwa, ale tylko w niewielkim zakresie (poniżej 10 proc.) zostały wydane na działania związane z transformacją energetyczną. Według Banku Pekao, koszty emisji CO2 stanowią od 59 proc. (stare bloki na węgiel kamienny) do 68 proc. (bloki na węgiel brunatny) kosztów wytwarzania energii elektrycznej. W przypadku bloków gazowych to tylko 25 proc., lecz koszt gazu jest o ok. 80 proc. wyższy niż węgla.

Dyskusja o cenach energii jest trudna i skomplikowana; w Polsce dodatkowo jest źle prowadzona, a nasi politycy jej bynajmniej nie ułatwiają. Generalnie najtańszym źródłem jest energia z OZE, której koszty krańcowe są praktycznie nieistotne, skoro za słońce, wiatr czy wodę nie musimy płacić.

Sam koszt wytworzenia energii stanowi w przypadku Polski zaledwie 1/3 wysokości rachunków, które otrzymujemy od jej dostawców. Resztę stanowią różne pozycje, których mało kto jest w stanie zrozumieć, ukryte są w nich podatki, opłaty przesyłowe, opłaty jakościowe, koszty utrzymania elektrowni węglowych wynikające z rynku mocy, etc. System przesyłu energii przy dużym udziale OZE musi być bardziej elastyczny, gdyż w przeciwieństwie do źródeł stabilnych (węgiel, gaz, niskoemisyjny atom), czyli dyspozycyjnych, OZE pracują inaczej, a system integracji energii ze źródeł odnawialnych musi być inaczej skonstruowany. Jego istotnym elementem muszą być np. magazyny energii, które dopiero teraz zaczynają być u nas budowane.

Przyjrzyjmy się, jak wygląda struktura kosztów energii z różnych źródeł. Najniższy jest koszt energii z nowych, najbardziej sprawnych i relatywnie niskoemisyjnych (ale nadal istotnie przekraczających emisyjność na poziomie 550 g/kWh) elektrowni węglowych, który wynosi 358 zł/MWh (z czego sam koszt produkcji to 133 zł, a reszta to zakup uprawnień do emisji CO2). Dalej są elektrownie gazowe z kosztem produkcji na poziomie 405 zł/MWh, z czego tylko 77 zł to koszt ETS, a większa część to zakup gazu. Cena energii generowanej przez elektrownie na węgiel brunatny to 479 zł, z czego koszt certyfikatów CO2 to aż 326 zł (węgiel brunatny jest najbardziej emisyjny). Ale najdroższa jest produkcja ze starych bloków węglowych (tzw. 200 MW), gdzie koszt emisji CO2 to 286 zł. Dla porównania, gwarantowana cena dla instalacji OZE w ramach kontraktów aukcyjnych to 316 zł (są one zatem zdecydowanie najtańsze), a dla morskich farm wiatrowych (powstaną za kilka lat) w kontrakcie różnicowym to 444 zł.

To są same koszty produkcji, ale w przypadku systemu elektroenergetycznego dochodzą jeszcze takie koszty jak opłata dystrybucyjna czy mocowa. Moc stała się „produktem” oddzielonym od samej produkcji energii. Stabilne elektrownie: gazowe, węglowe czy w przyszłości jądrowe, dostarczą odpowiednią moc wtedy, kiedy tej brakuje, gdy uzależnione od pogody OZE nie produkują energii bądź produkują jej zbyt mało. Dlatego w Polsce docelowo potrzebujemy zarówno najtańszych, choć niestabilnych OZE, jak również źródeł stabilnych.

Ceny prądu w Polsce drastycznie wzrosły w 2022 r. Miały na to wpływ zarówno czynniki globalne (wojna na Ukrainie, która zakłóciła dostawy surowców energetycznych, głównie gazu, i podbiła ceny na rynkach europejskich), jak i lokalne. Dodatkowo nastąpił nie nieoczekiwany wzrost cen uprawnień do emisji CO2. Swoje tez zrobiły skutki pandemii Covid-19, która zakłóciła globalne łańcuchy dostaw i dodatkowo wpłynęła na koszty energii.

Hurtowe ceny energii w Polsce należą obecnie do najwyższych w Europie. To skutek tego, że przespaliśmy kilka dziesięcioleci, kiedy Zachód realizował transformację energetyczną swoich gospodarek. Teraz musimy nadgonić wieloletnie opóźnienia.

W krajach takich jak Szwecja czy Finlandia rachunki za energię elektryczną są znacznie niższe: w 2023 r. wynosiły ok. 20 euro/MWh. Niskie ceny prądu są tam możliwe dzięki dużemu udziałowi energii wodnej i jądrowej, które są mniej podatne na wahania cen surowców i nie są obciążone opłatą za emisję CO2. We Francji ceny energii też są stosunkowo niskie (65 euro/MWh w 2023 r.), głównie dzięki rozbudowanej energetyce jądrowej, której koszty krańcowe nie są duże. Natomiast w krajach Południa, takich jak Hiszpania i Portugalia, ceny są wyższe (ok. 95 euro/kWh), co jest wynikiem dużych kosztów związanych z importem gazu oraz inwestycji w OZE.

Odnawialne źródła wywołują w Polsce spadek cen na rynku hurtowym, ale nie przekłada się on na wysokość rachunków za energię. Dla przemysłu w Polsce ceny energii są najwyższe w UE, ale w przypadku gospodarstw domowych już tak nie jest. To efekt decyzji politycznej: koszty transformacji energetycznej przerzucono w Polsce na przemysł, inaczej niż w UE, gdzie gospodarstwa domowe ponoszą większe koszty opłat przesyłowych i podatków. Żaden polski rząd w ostatnich dwóch dekadach nie prowadził eksperckiej dyskusji w sprawie cen energii i transformacji energetycznej.