Czerwcowa informacja GUS, komunikująca wstępne wyniki budownictwa mieszkaniowego w maju oraz w okresie pierwszych pięciu miesięcy bieżącego roku, nie zdradza oczekiwanych oznak tendencji ograniczania inwestycji mieszkaniowych przez inwestorów, a zwłaszcza deweloperów. Pytanie jednak, skąd rozbieżność pomiędzy sygnałami ostrego hamowania mieszkaniowej kontraktacji na rynku pierwotnym, a wciąż trzymającymi fason statystykami nowych inwestycji deweloperskich.

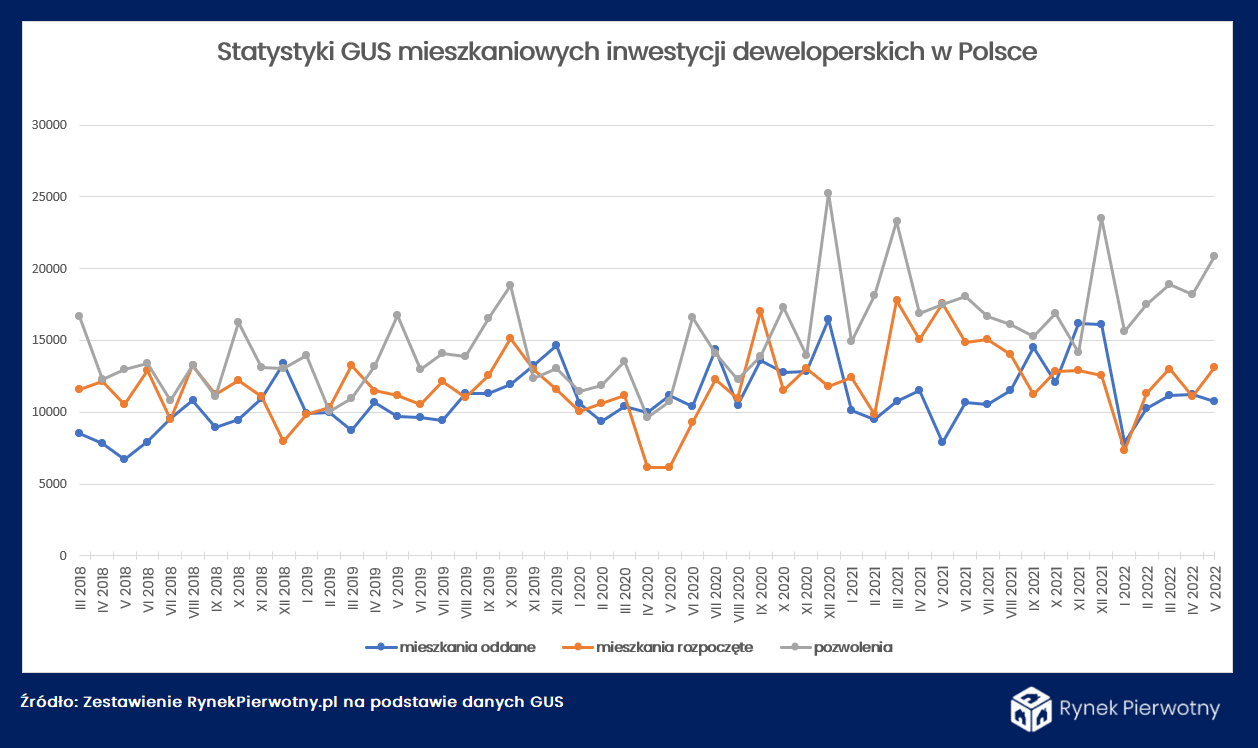

Już trzeci kwartał z rzędu pojawiają się sygnały narastającej nierównowagi popytowo-podażowej na pierwotnym rynku mieszkaniowym. Z tym tylko zastrzeżeniem, że w odróżnieniu od sytuacji sprzed roku, obecnie to podaż zaczyna wyraźnie górować nad popytem. O ile dobrze widać to było już w statystykach z marca i kwietnia, to dane z maja pobiły pod tym względem wszelkie rekordy. Według danych serwisu BIGDATA.RynekPierwotny.pl, w minionym miesiącu wolumen mieszkań sprzedanych na sześciu głównych rynkach kraju był dwukrotnie mniejszy w relacji rok do roku.

W tej sytuacji należałoby oczekiwać przynajmniej stopniowego ograniczania produkcji nowych lokali przez deweloperów, choćby w trosce o utrzymanie równowagi rynkowej bez ryzyka pompowania nawisu podażowego.

Tymczasem publikowane dane sygnalne GUS wciąż nie komunikują słabnącego potencjału inwestycyjnego deweloperów. Tak jak w czasach sprzedażowego boomu, do najmocniejszych stron przedmiotowych statystyk budownictwa mieszkaniowego wciąż należą dane dotyczące nowych pozwoleń na budowę bądź zgłoszeń z projektem budowlanym oraz mieszkań rozpoczętych. Nieznaczne osłabienie, prawdopodobnie o przejściowym charakterze, widać jedynie w przypadku mieszkań oddanych do użytkowania, których wolumen ogółem zniżkował w maju do jednej z najniższych wartości od dwóch lat.

Tymczasem publikowane dane sygnalne GUS wciąż nie komunikują słabnącego potencjału inwestycyjnego deweloperów. Tak jak w czasach sprzedażowego boomu, do najmocniejszych stron przedmiotowych statystyk budownictwa mieszkaniowego wciąż należą dane dotyczące nowych pozwoleń na budowę bądź zgłoszeń z projektem budowlanym oraz mieszkań rozpoczętych. Nieznaczne osłabienie, prawdopodobnie o przejściowym charakterze, widać jedynie w przypadku mieszkań oddanych do użytkowania, których wolumen ogółem zniżkował w maju do jednej z najniższych wartości od dwóch lat.

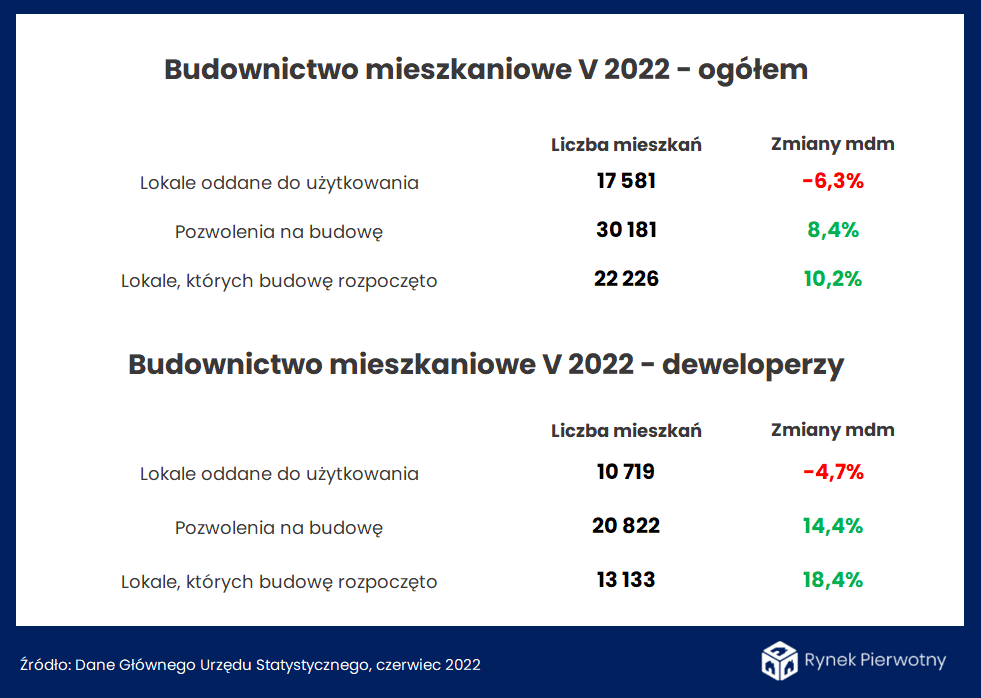

W przypadku najważniejszych danych GUS z punktu widzenia oceny bieżącego stanu koniunktury, wynik 22,2 tys. mieszkań rozpoczętych może nie wydawać się imponujący w relacji rdr, a to z racji spadku o blisko jedną czwartą. Podobnie rzecz ma się u samych deweloperów, którzy uruchomili nieco ponad 13 tys. nowych budów. Są to jednak de facto całkiem zadowalające rezultaty, zwłaszcza jak na obecne czasy, a istotny spadek wynika jedynie z bardzo wysokiej bazy wyników sprzed roku, które należały wówczas do rekordowych w historii pierwotnego segmentu mieszkaniówki.

Wciąż brak słabnięcia rynkowej euforii inwestycyjnej komunikują gusowskie dane dotyczące nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. W sumie, w maju w ramach wszystkich form budownictwa wydano grubo ponad 30 tys. przedmiotowych decyzji administracyjnych, co jest wynikiem minimalnie lepszym licząc rok do roku. Natomiast od początku roku nowych pozwoleń było ogółem 136 tys., czyli niespełna 4 proc. mniej niż w analogicznym okresie ub. roku.

Wciąż brak słabnięcia rynkowej euforii inwestycyjnej komunikują gusowskie dane dotyczące nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. W sumie, w maju w ramach wszystkich form budownictwa wydano grubo ponad 30 tys. przedmiotowych decyzji administracyjnych, co jest wynikiem minimalnie lepszym licząc rok do roku. Natomiast od początku roku nowych pozwoleń było ogółem 136 tys., czyli niespełna 4 proc. mniej niż w analogicznym okresie ub. roku.

I tym razem decydujący wpływ na relatywnie wysoki poziom statystyk GUS mieli deweloperzy. Ich wynik z maja br. na poziomie blisko 21 tys. jednostek był lepszy rdr o ponad 18 proc., natomiast za okres styczeń – maj w wymiarze 91,5 tys. nowych pozwoleń, wypadł o ułamek procenta powyżej wyniku liczonego w relacji rdr.

Jak wiadomo nowe pozwolenia na budowę są podstawowym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów oraz wiarygodnym wskaźnikiem ich optymizmu inwestycyjnego. Jednak w dzisiejszych warunkach rynkowych możemy mieć do czynienia z efektem różnicy w czasie od złożenia wniosku o pozwolenie do momentu jego uzyskania. Innymi słowy obecnie wydawane pozwolenia w większości były wnioskowane na tyle dawno temu, że niewiele wskazywało na bliską perspektywę koniunkturalnego przesilenia.

Z kolei statystyki lokali oddawanych do użytkowania, najmniej istotne dla oceny bieżącej koniunktury, wciąż trzymają się na zadowalających poziomach, choć bliższych dolnemu zakresowi wahań. W tym przypadku regresu wciąż nie widać, co jest oczywistym efektem charakteru tej kategorii danych, odzwierciedlających stan koniunktury rynkowej sprzed około 2 lat.

W maju było takich mieszkań w sumie prawie 18 tys., czyli licząc rok do roku o ponad 11 proc. więcej. Również dodatnio prezentuje się dynamika lokali oddanych do użytkowania w pięciu pierwszych miesiącach br. Przy wolumenie 91 tys. daje to wynik lepszy od uzyskanego przed rokiem o prawie 4 proc.

Tymczasem zbliża się koniec drugiego kwartału. Już niedługo poznamy więc wyniki sprzedażowe deweloperów za kolejne 3 miesiące tego roku i całe pierwsze półrocze. Na ich podstawie oraz dołączonych komentarzy zarządów spółek prawdopodobnie będzie można nieco więcej powiedzieć o bieżącym stanie koniunktury rynkowej oraz jej perspektywach w bliższej i dalszej przyszłości.

Przede wszystkim jednak kontraktacja głównych branżowych tuzów w II kw. br. być może da odpowiedź na pytanie, czy wciąż w pełni zadowalające statystyki inwestycyjne GUS rynku mieszkaniowego nie są przypadkiem na wyrost w odniesieniu do jego kurczących się perspektyw.

Autor: Jarosław Jędrzyński, ekspert portalu RynekPierwotny.pl