Sezon letni przynosi pierwsze jaskółki zmiany trendu cenowego na rynku mieszkaniowym. W kilku miastach wojewódzkich po drugim kwartale roku ceny nowych mieszkań zaczęły spadać, a w miastach gdzie odnotowano wzrosty, ich dynamika była już znacznie mniejsza. Spadków cen nie widać za to na razie na rynku wtórnym.

Wg ekspertów drastyczna seria podwyżek stóp procentowych, w połączeniu z inflacją i ogólnie niepewną sytuacją makroekonomiczną oraz nastawieniem konsumentów przełoży się na korektę cenową na rynku mieszkaniowym. Wg analityków PKO BP realny jest spadek cen do 5 proc. w ciągu roku.

„W scenariuszu bazowym zakładamy spadek cen mieszkań w okresie II kw. 2022 r. – I kw. 2023 r. w przedziale 0 proc. do -5 proc. Na prognozę składają się: (1) silny spadek popytu kredytowego w warunkach znacznych podwyżek stóp procentowych; (2) znaczny spadek zdolności kredytowej gospodarstw domowych po wdrożeniu ostatnich zaleceń nadzoru bankowego; (3) założenie wzrostu stopy referencyjnej do poziomu ok. 7 proc. i utrzymania jej na tym poziomie w okresie prognozy; (4) powolna reakcja podaży na słabszy popyt na mieszkania, szczególnie w sytuacji w dalszym ciągu dużej liczby projektów w budowie” – czytamy w raporcie banku.

Skala ewentualnej przeceny pozostaje jednak niewiadomą, głównie za sprawą czynników obiektywnie hamujących spadki. Chodzi przede wszystkim o rosnące koszty inwestycji budowlanych – materiałów i robocizny. Deweloperzy mają więc ograniczone możliwości “schodzenia” z marż. Poza tym przed przeceną będą się ratować, ograniczając podaż nowych inwestycji. Mniejszy wybór mieszkań na rynku może sprzyjać utrzymaniu wysokiego poziomu cen. Nie bez znaczenia jest fakt, że w niepewnych czasach nieruchomości ciągle są traktowane jako atrakcyjna lokata kapitału, co utrzymuje popyt inwestycyjny, zwłaszcza że – m.in. w związku z napływem ludzi ze wschodu – jest wysokie zapotrzebowanie na mieszkania na wynajem.

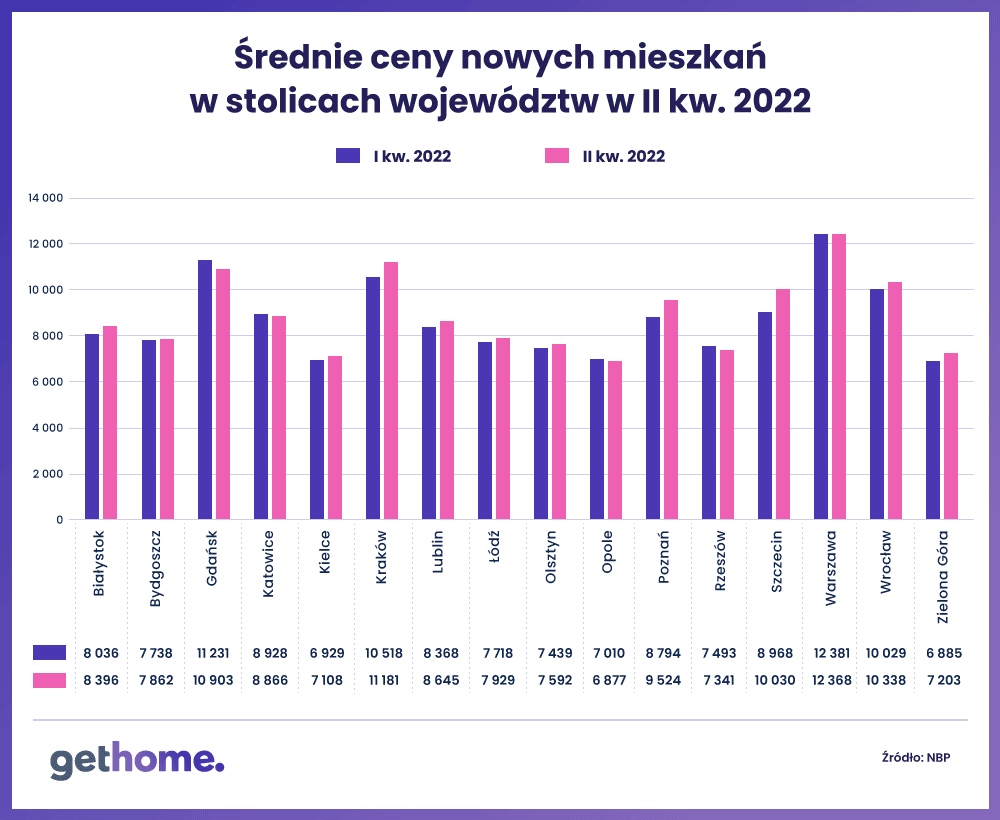

Ceny mieszkań po II kw. 2022

Nie dysponujemy jeszcze danymi za aktualny, trzeci kwartał roku na rynku mieszkaniowym, ale na podstawie pełnych danych za pierwsze półrocze – do końca czerwca 2022, można powiedzieć, że widać już hamowanie cenowe na mieszkaniowym rynku pierwotnym. W kilku dużych miastach ceny mieszkań w II kw.2022 spadły. Poniżej zamieściliśmy wykres oraz tabelę ze średnimi cenowymi na lokalnych rynkach. Dane pochodzą z NBP, który co kwartał publikuje informacje o średnich cenach mieszkań w miastach wojewódzkich.

Wykres 1 – średnie ceny nowych mieszkań w stolicach województw w II kw. 2022 (źródło: NBP)

Jak widzimy, co prawda w analizowanym okresie w większości miast wojewódzkich mieszkania jeszcze drożały, ale skala wzrostów cen była już jednak znacznie mniejsza niż w 2021 r., najczęściej w granicach 100 – 200 zł/mkw. Wyraźniejsze wzrosty cen zanotowano jedynie w Szczecinie, Poznaniu i Krakowie. W stolicy Małopolski stawki poszły do góry o niecałe 700 zł. Równocześnie jednak widać też – spodziewane – przełamywanie trendu. Bardzo minimalnie, bo zaledwie o 20 zł na metrze kwadratowym, ale jednak – spadły ceny mieszkań w Warszawie. O 300 zł na metrze kw. zmniejszyły się też średnie ceny w Gdańsku, a o niecałe 100 zł staniały mieszkania w Katowicach. Niewielkie spadki cen zanotowano również w Opolu i Rzeszowie.

Czy dane NBP istotnie wskazują, że era drożejących mieszkań odchodzi w przeszłość? Jak już wspomnieliśmy – na razie ciężko jednoznacznie przesądzać, w którą stronę pójdzie rynek. Co prawda analitycy spodziewają się przeceny, ale – jak wspominaliśmy -są też czynniki, które mogą hamować ewentualne spadki.

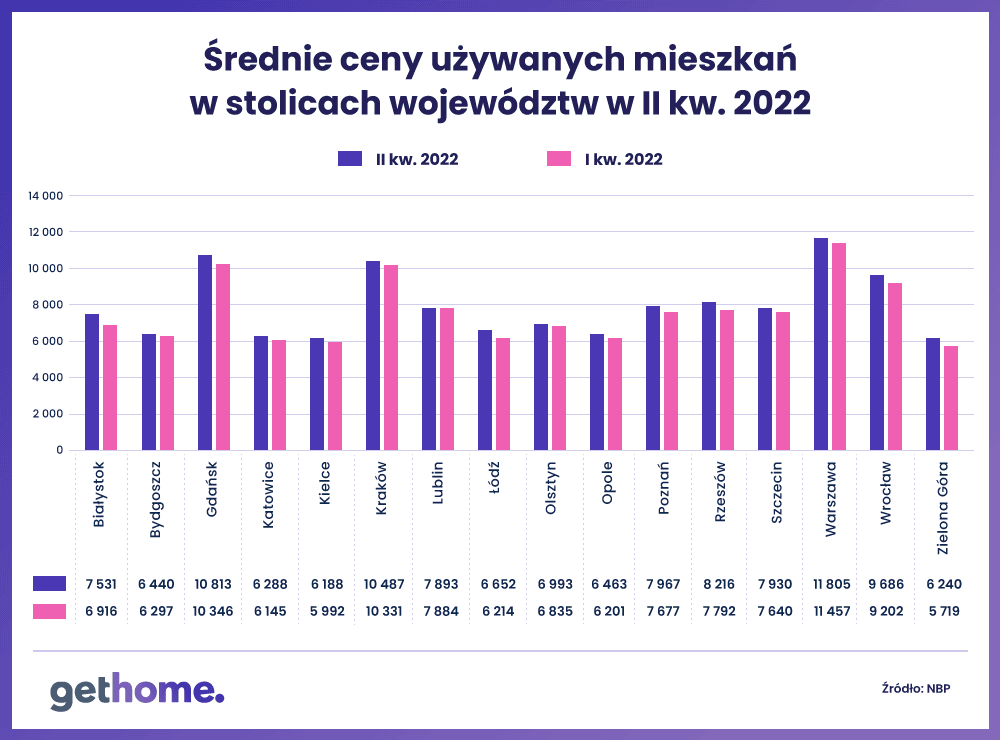

Rynek wtórny – przeceny nie widać

O ile na mieszkaniowym rynku pierwotnym u progu lata pojawiły się sygnały świadczące o rozpoczynającym się cyklu taniejących mieszkań, o tyle segment nieruchomości używanych na razie nie reaguje na niekorzystne czynniki makroekonomiczne, drożejący pieniądz z banków, czy też spadek popytu. Na mieszkaniowym rynku wtórnym w minionym kwartale ceny nadal wyraźnie rosły.

Wykres 2 średnie ceny używanych mieszkań w stolicach województw w II kw. 2022 (źródło: NBP)

Największe wzrosty cen – o 8 i 7 proc. – odnotowano w Łodzi, Rzeszowie, Trójmieście i Kielcach. O ponad 6 proc. podrożały mieszkania używane we Wrocławiu, Zielonej Górze i Białymstoku, o 5 proc. w Szczecinie i Poznaniu, a o 4 proc. w Krakowie. Najmniejsze wzrosty – o nieco ponad 1 proc. zanotowano w Warszawie. Ceny nie zmieniły się natomiast w Lublinie.

Powyższe dane wskazują, że rynek wtórny na razie jeszcze nie wierzy w przecenę. Oczywiście wstawiający mieszkania na sprzedaż reagują z opóźnieniem na tendencje rynkowe. Prawdziwym testem sytuacji cenowej będzie więc jesień. Na chwilę obecną wyhamowanie drożyzny mieszkaniowej widać głównie na rynku pierwotnym, ale o większej skali przecen także tu nie ma mowy.

Mieszkanie pod miastem albo do remontu

Należy się spodziewać, że w związku z ciągle drogimi mieszkaniami i drożejącymi kredytami, które skutecznie uderzają w zdolność kredytową Polaków, klienci rynku mieszkaniowego w większym zakresie będą poszukiwać tańszych alternatyw wobec wygórowanych cenowo mieszkań w stolicach województw. Z danych RynekPierowtny.pl wynika, że w miejscowościach przyległych do metropolii nowe mieszkania są tańsze – przeciętnie o 1000 do 2000 zł na metrze kwadratowym w stosunku do średnich cenowych w wiodących dużych miastach. Taki stan rzeczy będzie prowokował kupujących do poszukiwania nieruchomości w oddalonych lokalizacjach.

Innym spodziewanym trendem jest większe zainteresowanie mieszkaniami do remontu. W okresach hossy były one głównie na celowniku inwestorów pod wynajem, czy tzw. filpperów zajmujących się szybkim obrotem nieruchomościami. Dziś w związku z trudną sytuacją rynkową nieruchomości “do poprawki” mogą być w większym stopniu na celowniku osób kupujących na własny użytek.

Autor: Marcin Moneta, ekspert portalu GetHome.pl