Niemal nie ma wątpliwości, że Rada Prezesów Europejskiego Banku Centralnego dokona w tym tygodniu ósmego cięcia w tym cyklu. Dalsza przyszłość jest mniej pewna, co może narazić w czwartek euro na pewną zmienność.

Kluczowe punkty:

- EBC ponownie obniży stopy o 25 pb.

- Biorąc pod uwagę ryzyka celne, Lagarde będzie gołębia.

- Bilans ryzyk dla wzrostu pozostanie skierowany w dół.

- Prognoza inflacji na 2025 r. zostanie obniżona.

- Lagarde podtrzyma podejście zależne od danych.

- Spodziewamy się pauzy w lipcu, stopy depozytowej na 1,75% na koniec roku.

Obniżka stóp procentowych EBC o 25 pb. jest w pełni wyceniana przez rynki przed posiedzeniem w ten czwartek, nie powinna więc mieć żadnego wpływu na kurs euro. Rynki będą dokładnie analizować ton komunikatów banku, w szczególności konferencję prasową prezeski Christine Lagarde, wypatrując wskazówek na temat tempa i skali dalszego rozluźniania polityki monetarnej. Podejrzewamy, że – jak bywa od jakiegoś czasu – Lagarde nie zdradzi wiele, a zamiast tego bank będzie czekał na nadchodzące dane i rozwój wydarzeń na froncie handlowym, nim podejmie decyzje o dalszych działaniach.

Wizja ceł zwiększa szanse na cięcia stóp EBC

Bez wątpienia największą niewiadomą dla Europejskiego Banku Centralnego są amerykańskie cła. W negocjacjach między USA i Unią Europejską nie poczyniono dotąd istotnych postępów, odsunięcie do 9 lipca gróźb Trumpa dotyczących 50-procentowych ceł pozwoliło jednak wspólnemu blokowi na chwilę oddechu. Choć Biały Dom wydaje się zdecydowany, by utrzymać przynajmniej 10-procentowe bazowe cła na UE. Moc Trumpa bez wątpienia osłabła po orzeczeniu amerykańskiego sądu – trudno bowiem wyobrazić sobie, jak prezydent uzasadni nałożenie ceł, jeśli nie jest pewne, czy ma do tego prawo.

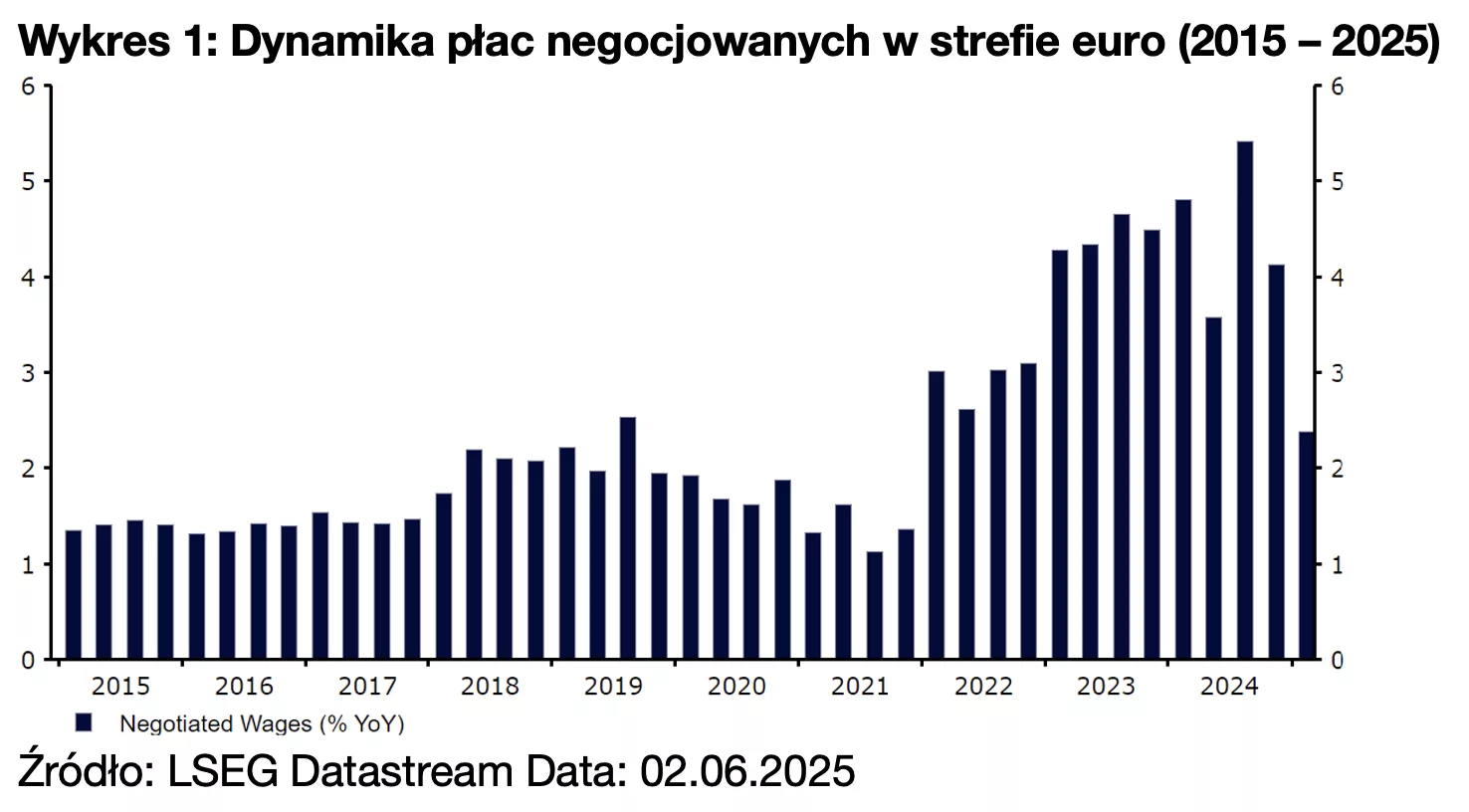

W tle impasu związanego z cłami rozwój wydarzeń we wspólnym bloku przemawia za dalszymi cięciami EBC. Inflacja w strefie euro pozostaje ograniczona i w maju spadła poniżej celu 2%. Presja cenowa osłabła po „dniu wyzwolenia”, głównie przez globalny spadek cen ropy (w przypadku ropy Brent o 15% od 2 kwietnia) i aprecjację euro (kurs euro w ujęciu ważonym handlem wzrósł o niemal 3%). Osłabła również presja płacowa, co powinno dodatkowo wspierać przekonanie, że wynoszący 2% cel inflacyjny będzie osiągnięty. Dynamika płac negocjowanych spadła w I kwartale do najniższego od trzech lat poziomu 2,4% względem 4,1% w IV kwartale ubiegłego roku.

PKB w strefie euro bez dobrych perspektyw

PKB w strefie euro bez dobrych perspektyw

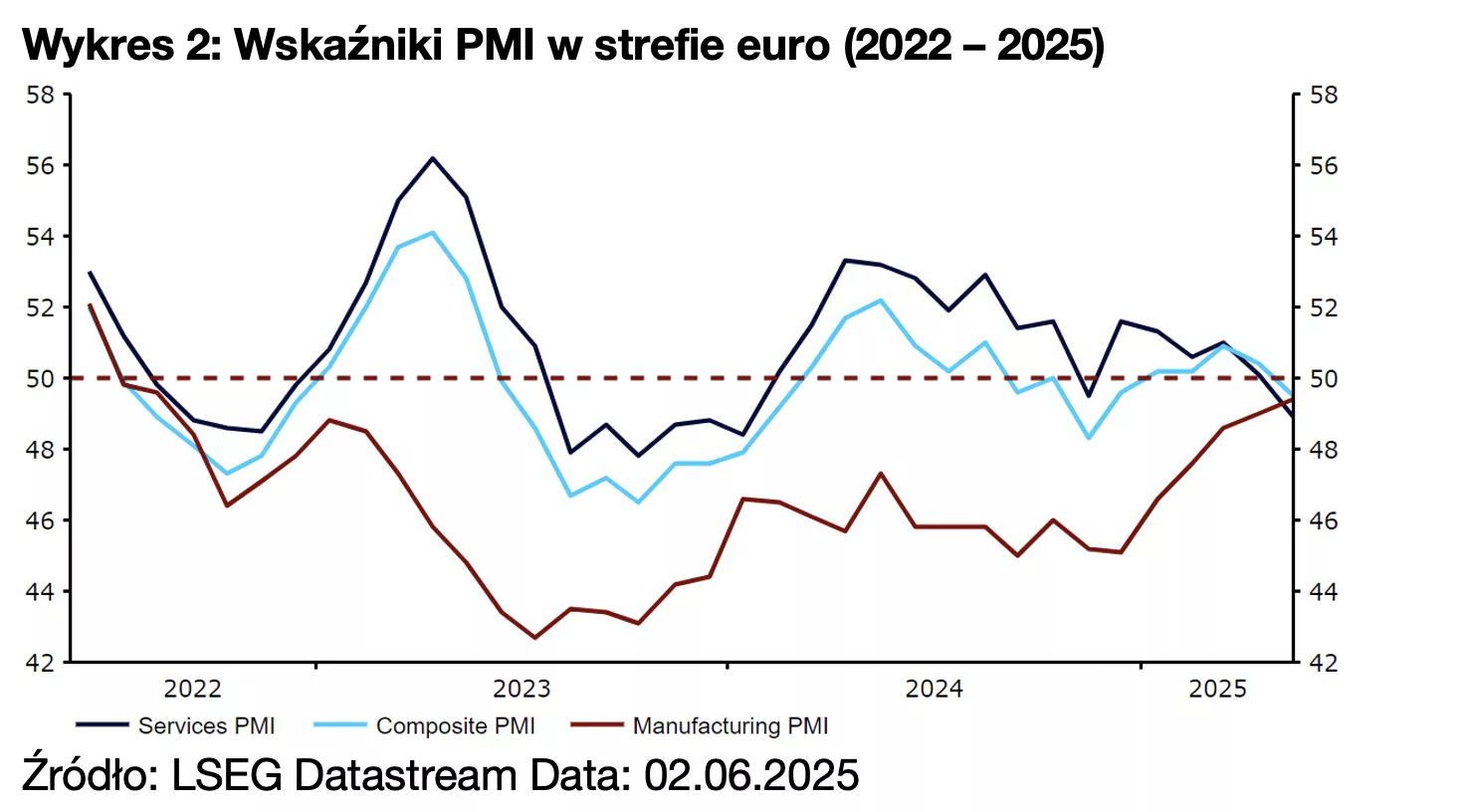

Przez cały ten czas perspektywy wzrostu PKB w bloku pozostają kruche. Gospodarka strefy euro w I kwartale doświadczyła ekspansji o solidne 0,3%, było to jednak spowodowane do pewnego stopnia przyspieszonym eksportem do USA przed wprowadzeniem ceł. Wskaźniki o wysokiej częstotliwości nie są szczególnie dobre – zbiorczy PMI spadł w maju poniżej granicznego poziomu 50 pkt (do 49,5 pkt) po raz pierwszy od grudnia. Choć można to w jakiejś części przypisać niepewności handlowej, głównym czynnikiem jest słaby popyt w bloku. Szczególnie niepokojące są kiepskie wyniki sektora usługowego.

Prawdopodobna rewizja prognoz inflacji w dół

Spodziewamy się, że podczas swojej konferencji prasowej Lagarde pozostanie gołębia. Prawdopodobnie powie, że czynione są dalsze postępy na drodze do dezinflacji i zaznaczy, że ze względu na cła bilans ryzyk dla wzrostu pozostaje skierowany w dół. Biorąc pod uwagę niepewność dotyczącą negocjacji handlowych, nie spodziewamy się żadnych zmian forward guidance w komentarzach Lagarde i oświadczeniu Rady. Decydenci będą chcieli utrzymać szeroki wachlarz możliwości, zachowane więc zostanie podejmowanie decyzji z posiedzenia na posiedzenie. Lagarde może zostać zapytana o doniesienia, że przygotowuje się do objęcia stanowiska prezesa Światowego Forum Ekonomicznego, zostaną one jednak zapewne zdementowane.

Uwagę przyciągną w tym tygodniu również zrewidowane projekcje makroekonomiczne, które będą dla euro prawdopodobnie kluczowe. Biorąc pod uwagę spadek presji cenowej po „dniu wyzwolenia”, uważamy, że możliwa jest dość silna rewizja w dół prognoz inflacji na 2025 r., a bank może nawet powiedzieć, że spodziewa się jej powrotu do celu 2% w dalszej części roku (czyli rok wcześniej, niż zakładano). W dłuższym terminie sprawę nieco komplikuje wpływ stymulacji fiskalnej w Niemczech, ale może nie znaleźć pełnego odzwierciedlenia w najbliższych prognozach.

To jeszcze nie koniec cięć

Uważamy, że obniżenie stopy procentowej EBC o 25 pb. na posiedzeniu w tym tygodniu jest właściwie przesądzone. Dalsza ich ścieżka jest jednak mniej pewna. Ostatnie komunikaty członków Rady Prezesów, w tym głównego ekonomisty Philipa Lane’a, pozwalają sądzić, że pauza na posiedzeniu w lipcu jest bardzo prawdopodobna, szczególnie biorąc pod uwagę opinie, że możemy być już na długoterminowym neutralnym poziomie stopy procentowej lub w jego pobliżu. Wrześniowe posiedzenie może przynieść zmiany, zależy to jednak w dużej mierze od publikowanych do tego czasu danych. W każdym razie spodziewamy się jeszcze dwóch cięć stopy procentowej EBC przed końcem roku, w wyniku czego stopa depozytowa spadłaby do 1,75%.

Decyzja w sprawie polityki EBC zostanie ogłoszona w czwartek (05.06) o godz. 14:15, a konferencja prasowa prezeski Lagarde rozpocznie się 30 minut później.

Autorzy: Matthew Ryan, CFA; Roman Ziruk – analitycy Ebury