Czy banki w Polsce zarabiają za dużo? Zanim dojdziemy do prostych wniosków trzeba zrozumieć na czym i dlaczego zarabiają banki.

W ostatnich tygodniach jesteśmy świadkami zbiorowej dyskusji o tym, ile – i czy przypadkiem nie za dużo – zarabiają banki w Polsce. Impuls do dyskusji dało porównanie marż kredytów hipotecznych w Unii Europejskiej oraz komunikat, iż Polska jest pod tym względem „najdroższym krajem w Europie”[1]. Te tezy zostały już wielokrotnie obalone w przestrzeni publicznej na podstawie rzetelnych, a nie chwytliwych medialnie wyliczeń, nie będziemy ich zatem powtarzali. Przy okazji tej dyskusji dostało się jednak znów WIBOR-owi, który przez ostatnie 30 lat nie wzbudzał większych kontrowersji, wypełniając spokojnie swoją rolę jako kluczowy wskaźnik referencyjny stóp procentowych w Polsce. Uderza się ponownie w WIBOR twierdząc, że banki nie zarabiają wyłącznie na marży, lecz także – w ukrytej formie – właśnie na WIBOR-ze, który jest rzekomo „zawyżany”. Warto więc wyjaśnić, jak i dlaczego zarabiają banki oraz na czym polega WIBOR. Uczyńmy to w formie swoistego dekalogu.

Po pierwsze, banki nie są instytucjami charytatywnymi. To podmioty gospodarcze, które nastawione są na zysk. Nie produkują niczego poza szeroko rozumianymi usługami finansowymi, których sprzedaż musi być opłacalna.

Po drugie, banki na całym świecie, w tym Polsce, bardzo rzadko działają wyłącznie na rachunek ich właścicieli. To ostatnie wiąże się z tym, że banki wypełniają niezwykle ważną rolę społeczną tzn. przechowują odpłatnie nadwyżki, które mamy jako osoby fizyczne i prawne. Nasze środki pieniężne lokowane są na rachunkach bankowych, do których mamy stały dostęp i z których możemy niemal w dowolnym czasie swoje pieniądze wycofać. Depozyty takie nie są na stałe, więc banki muszą cały czas poszukiwać środków na rynku poprzez inne instrumenty, np. emitowane przez siebie obligacje.

Po trzecie, banki muszą zarabiać na pozyskanych depozytach od osób fizycznych i prawnych. Czynią to albo lokując środki w różnego rodzaju inwestycjach, np. w bezpieczne „rządowe papiery”, które dają im niski, acz raczej pewny zysk, albo też udzielając pożyczek lub kredytów osobom fizycznym lub prawnym. Muszą dochować zawsze staranności w upewnieniu się, że środki pieniężne oddane takim osobom powrócą do nich, bo gdyby tak się nie stało, poniosą stratę.

Po czwarte, banki nie mają dowolności w lokowaniu „naszych” środków (tj. depozytów). Nie mogą założyć np. hodowli dżdżownic, choć mogą słyszeć, że jest ona bardzo dochodowa. To lokowanie podlega bowiem ścisłej kontroli ze strony państwa (kontrola jest wykonywana przez państwową Komisję Nadzoru Finansowego – KNF), które może od nich żądać wglądu we wszystkie transakcje, a co więcej – może nakładać na nie różne obowiązki, np. przeciwdziałania finansowania terroryzmu i praniu brudnych pieniędzy.

Po piąte, banki mogą wykonywać i wykonują bezpłatnie usługi dla państwa i społeczeństwa. W Polsce tego nie doceniamy, a przecież nasza identyfikacja w coraz szerszym zakresie czynności urzędniczych wykonywana jest z pośrednictwem banków. Dzięki temu nie musimy się stawiać osobiście w urzędzie (czas to pieniądz!), bo możemy daną czynność wykonać online. Czy państwo i my obywatele płacimy za tego rodzaju usługi bankowe? A one kosztują i koszt ten ponoszą banki.

Po szóste, banki muszą mieć własną miarę wyliczania kosztu pozyskania środków pieniężnych dla prowadzenia swojej działalności. Co więcej, koszt ten musi być możliwy do zaobserwowania na tych samych zasadach przez długi czas, albowiem umowy zawierane z bankami – np. o kredyt hipoteczny – są zazwyczaj długoterminowe. Nie może to być określona stawka procentowa banku centralnego (w przypadku Polski byłaby to stopa referencyjna NBP), ponieważ wówczas ani klienci banków – osoby fizyczne, ani firmy nie byłyby potrzebne bankom jako ci, którzy składają u nich swoje środki jako depozytariusze. Banki po prostu pożyczałyby od banku centralnego pieniądze i dzięki tak pozyskanym środkom udzielałyby kredytów. My zaś – osoby fizyczne – powrócilibyśmy do sakiewek, w których przechowywalibyśmy nasze nadwyżki pieniężne.

Po siódme, w całym cywilizowanym świecie umówiliśmy się, że musimy wyliczać w jakiś sposób koszt pozyskania środków przez dany bank i musi być to sposób ujednolicony, bo inaczej pożyczkobiorca/kredytobiorca dostałby bólu głowy, biegając od jednego do drugiego banku by porównać oferty. Teoretycznie możemy sobie wyobrazić, że konsument szedłby od banku do banku, a te pokazywałyby mu po kolei wyliczenia, że koszt pozyskania przez nie środków pieniężnych wygląda tak a tak, a sposób pozyskiwania środków – tak a tak. Konsument wówczas wiedziałby, w jaki sposób będzie wyliczana dla niego stopa oprocentowania kredytu w każdym banku. Ale ile by się nabiegał! Ale co jeśli bank zmieni w przyszłości sposób pozyskiwania środków i konsument będzie skarżył się, że ten sposób nie jest dla niego korzystny, ponieważ gdyby czynił inaczej, to koszt oprocentowania kredytu byłby niższy?

Po ósme, w cywilizowanym świecie umówiliśmy się, że jedynym sposobem na uniknięcie powyższego problemu będzie odwołanie się do miary kosztu pozyskania pieniądza na tzw. rynku międzybankowym. Na tym rynku działają wyłącznie banki i to one również w zależności od potrzeby mogą pożyczać sobie pieniądze. W przypadku Polski mamy powiązane ze sobą dwie stopy: WIBOR (ile chcę za przyjęcie moich pieniędzy u ciebie) oraz WIBID (ile zapłacę ci za przyjęcie twoich pieniędzy u siebie). Tak jak na wszystkich rynkach finansowych, tak i w Polsce odwołujemy się do miary, która obliczana jest na podstawie danych pochodzących od reprezentatywnej próbki banków poprzez podmiot zewnętrzny, którym w Polsce jest GPW Benchmark, spółka zależna Giełdy Papierów Wartościowych w Warszawie. Ponownie należy przypomnieć, że spółka ta nadzorowana przez KNF – zresztą w świetle unijnych standardów.

Po dziewiąte, to prawda, że w Polsce oba wskaźniki są powiązane „ścisłym korytarzem”, tzn. pomiędzy nimi nie mogą się otwierać zbytnio nożyce różnic, albowiem będą one automatycznie korygowane. Ale ten ścisły korytarz pozwala nam na uniknięcie wielu perturbacji i spekulacji na rynku bankowym. Otóż gdyby jakikolwiek bank z panelu, który wyznacza WIBOR/WIBID przechodził wewnętrzne trudności to powiązanie obu stawek powoduje, że nie zaburzy rynku tylko z tego powodu, że nagle ogłoszą, iż płacą bardzo dużo za lokowanie u nich pieniędzy (WIBID). Warto także pamiętać, że WIBOR zawsze będzie wyższy niż WIBID, bo na tym polega biznes bankowy – pozyskać taniej środki i lokować je tam, gdzie stopa zwrotu będzie wyższa.

Po dziesiąte, kiedy odwołujemy się do WIBOR, cały czas musimy pamiętać o stopie referencyjnej NBP, po której bank centralny „skupuje” od banków ich towar, czyli powierzone im przez klientów (osoby fizyczne i przedsiębiorstwa) środki pieniężne. Jak to czyni NBP? Tak samo jak na całym świecie, tj. poprzez tzw. operacje rynku otwartego polegające na emitowaniu krótkoterminowych bonów i albo zmniejszaniu płynności lub zwiększaniu płynności w celu zbliżenia się jak najbliżej do wyznaczonej stopy referencyjnej NBP. Stawka bonów NBP to cena, po jakiej bank może „sprzedać” dowolną ilość swojego towaru, czyli pieniędzy bez żadnego ryzyka, co w ekonomii określamy jako tzw. cena krańcowa. Jednakże takie stawki wyznaczane są na 7 dni, a WIBOR najczęściej ustalany jest na 3 lub 6 miesięcy, a bank, który kształtuje WIBOR, musi tę stopę NBP odpowiednio przetworzyć. To właśnie dlatego WIBOR dla takiego banku staje się ceną krańcową, czyli ceną, poniżej której nie opłaca się mu nic taniej sprzedawać. Gdyby więc liczyć wyłącznie koszt pozyskania środków z rynku przez bank, aby je przekształcić w kredyt lub pożyczkę, to wówczas z góry możemy założyć, iż bank będzie ponosił stratę. Gdyby zaś bank podejmował decyzje ze świadomością, że będą one przynosić stratę, to zarządowi takiego banku groziłaby odpowiedzialność karna za działania na szkodę spółki i jej akcjonariuszy. W końcu Celem każdej spółki jest generowanie zysku, o czym była mowa w pierwszym punkcie niniejszego „dekalogu”.

I tu dochodzimy do sedna problemu i odpowiedzi na pytanie, czy rzeczywiście można winić banki za drogie kredyty, których oprocentowanie odwołuje się do stawki WIBOR. Warto jednak pamiętać, że relatywnie drogie obecnie kredyty w Polsce wynikają nie z chciwości banków, ale wysokiej stopy referencyjnej NBP, z którą WIBOR jest ściśle powiązany. Trzeba też odnotować, że w ostatnich dniach, w wyniku zapowiedzi ze strony Rady Polityki Pieniężnej, WIBOR – mimo utrzymania stóp procentowych na tym samym poziomie – zaczął spadać. Dlaczego? Otóż dlatego, że za sprawą swojej konstrukcji WIBOR „patrzy w przyszłość”, to znaczy wyprzedza rynek i przewiduje, że stopy procentowe będą rosnąć albo spadać. W obecnej sytuacji WIBOR reaguje na zapowiedzi obniżki stóp, a zatem jest… niższy od stopy referencyjnej NBP (stan na 08.04.2025). Co w oczywisty sposób przełoży się na obniżenie rat kredytów i utrudni atakowanie WIBOR-u jako „bankowej manipulacji”. Trudno bowiem sobie wyobrazić, aby teraz kredytobiorcy zaatakowali banki za… zaniżanie WIBOR.

[1] O tym pisze również w TEP o Gospodarce dr Mieczysław Groszek, zob. Nadmierne zyski banków czy rekompensata za chude lata

Dr Jarosław Bełdowski

—————–

Członek Rady Towarzystwa Ekonomistów Polskich

Dr Radosław Góral

—————–

Partner w międzynarodowej kancelarii Clyde & CO, Warszawa

SOFTSWISS to międzynarodowa marka technologiczna, która w 2024 roku obchodziła 15-lecie działalności. W 2013 roku firma jako pierwsza w branży iGaming zintegrowała rozwiązania oparte na kryptowalutach. Obecnie SOFTSWISS zatrudnia ponad 2000 pracowników, zarówno w biurach stacjonarnych, jak i zdalnie, a jej główne centra rozwoju mieszczą się w Warszawie i Poznaniu.

SOFTSWISS to międzynarodowa marka technologiczna, która w 2024 roku obchodziła 15-lecie działalności. W 2013 roku firma jako pierwsza w branży iGaming zintegrowała rozwiązania oparte na kryptowalutach. Obecnie SOFTSWISS zatrudnia ponad 2000 pracowników, zarówno w biurach stacjonarnych, jak i zdalnie, a jej główne centra rozwoju mieszczą się w Warszawie i Poznaniu.

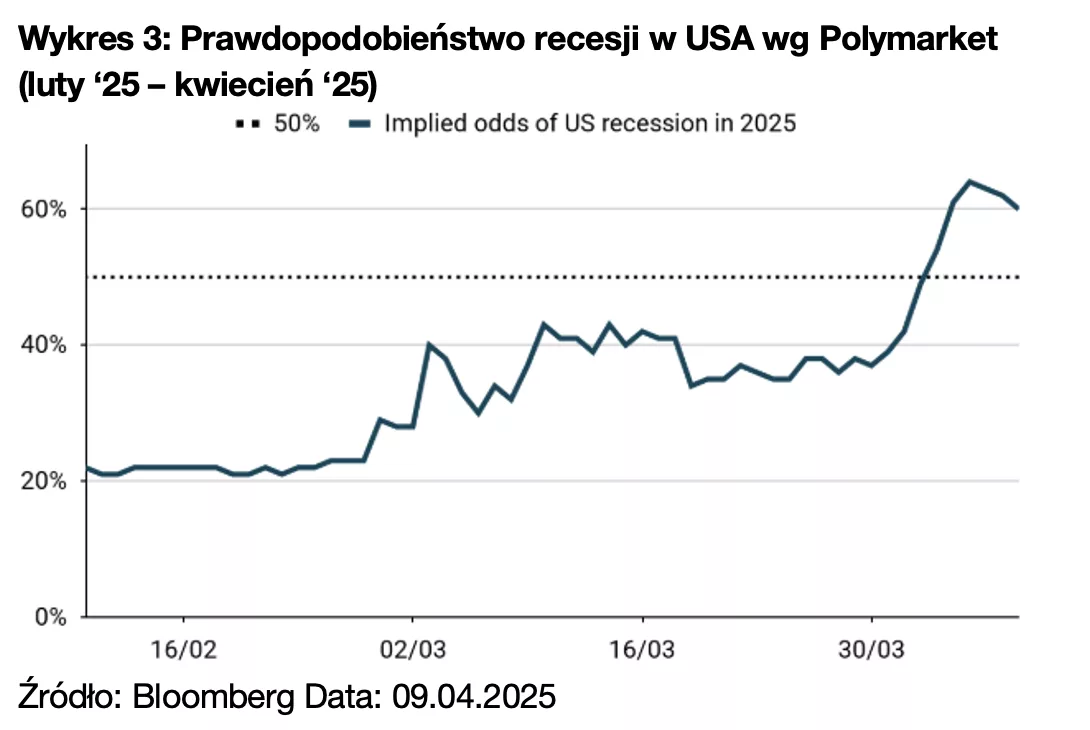

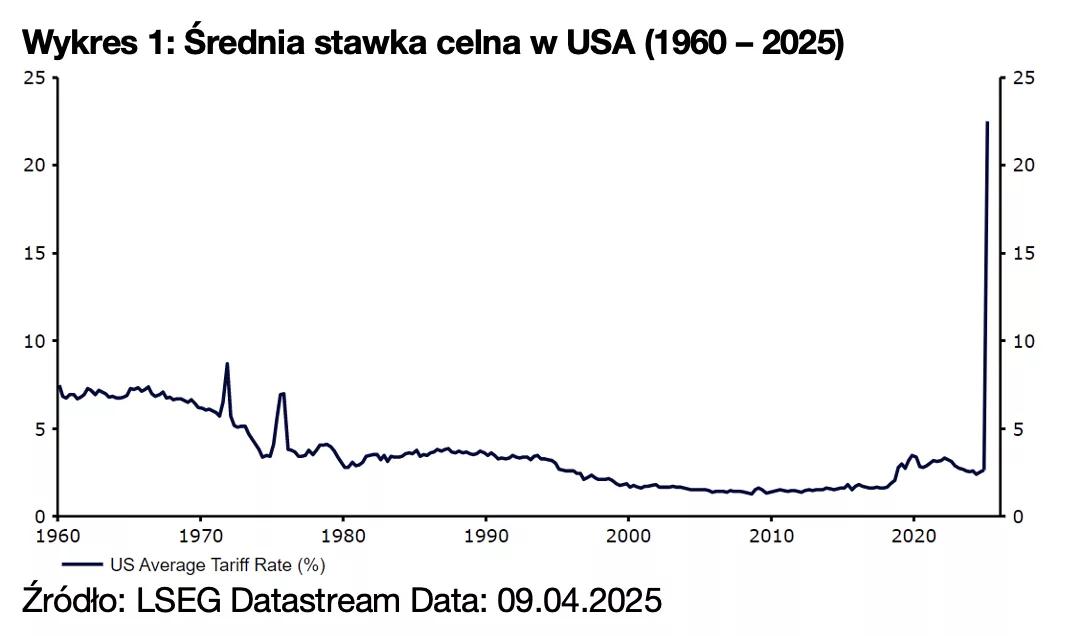

Jak zwykle bywa w okresach większego napięcia, pierwszą reakcją uczestników rynku była wyprzedaż aktywów ryzykownych i kupno bezpiecznych. Rynki akcji ucierpiały tuż po „dniu wyzwolenia”, ponieważ inwestorzy obstawiali, że restrykcje handlowe nie tylko zaważą na wzroście w USA, ale też zaszkodzą globalnej gospodarce. Wiele głównych indeksów, w tym S&P 500, który w ubiegłym tygodniu odnotował największy jednodniowy spadek od 2020 r., spadło w pewnym momencie o ponad 10%, a wskaźnik zmienności giełdowej VIX wzrósł do najwyższego poziomu od początku pandemii.

Jak zwykle bywa w okresach większego napięcia, pierwszą reakcją uczestników rynku była wyprzedaż aktywów ryzykownych i kupno bezpiecznych. Rynki akcji ucierpiały tuż po „dniu wyzwolenia”, ponieważ inwestorzy obstawiali, że restrykcje handlowe nie tylko zaważą na wzroście w USA, ale też zaszkodzą globalnej gospodarce. Wiele głównych indeksów, w tym S&P 500, który w ubiegłym tygodniu odnotował największy jednodniowy spadek od 2020 r., spadło w pewnym momencie o ponad 10%, a wskaźnik zmienności giełdowej VIX wzrósł do najwyższego poziomu od początku pandemii.![Wykres 2: Jednodniowa zmiana S&P 500 [%] (2005 – 2025)](https://ceo.com.pl/wp-content/uploads/2025/04/2.-Jednodniowa-zmiana-SP-500-2005-–-2025-png.webp)