Rozwój AI wywiera wpływ oraz presję na implementowanie tej technologii w urządzeniach elektronicznych, takich jak smartfony czy komputery osobiste. Według danych firmy badawczej Counterpoint Research w 2028 roku 9 na 10 smartfonów o wartości powyżej 250 dolarów (około 1 000 zł) ma obsługiwać Gen-AI. Z kolei, z przewidywań Business of Apps wynika, że sektor aplikacji sztucznej inteligencji ma urosnąć z 5,5 mld dol. na koniec 2025 r. do 30 mld dol. w 2030 r. Dane pokazują też, że Polacy wciąż mają dużo do zrobienia w kwestii cyfryzacji oraz adopcji sztucznej inteligencji w firmach, w tym tych produkcyjnych. Zdaniem Edyty Gorzoń, jedynie pełna adopcja usług tego typu daje im szansę na zwiększenie skali biznesu. Same szkolenia to za mało.

Szczególnie dynamicznie rozwija się dziś sektor aplikacji AI. W latach 2025 – 2030 osiągnie on skumulowany roczny wskaźnik wzrostu (CAGR) wynoszący ponad 40 proc., rosnąc z 5,5 miliarda dolarów na koniec bieżącego roku do ponad 30 mld dol. w 2030 r. Dla porównania w 2023 r. wartość przychodów generowanych przez sektor aplikacji AI wyniósł 1,8 mld dol. To dane podane przez firmę Business of Apps, specjalizującą się m.in. w analityce sektora aplikacji.

Chatboty stają się wszechobecne. Lawinowo rośnie liczba użytkowników oraz zapytań w programach, takich jak ChatGPT, Copilot czy Gemini. Jest to widoczne również w liczbie pobrań ChataGPT w sklepie Play, która przekroczyła 100 mln. Gemini od Google było pobierane w tym miejscu przez użytkowników ponad 50 mln razy. Natomiast Microsoft Copilot przekroczył liczbę 10 mln pobrań. 28 lutego sklep Google Play umożliwił instalowanie nowej aplikacji i modelu AI – Grok 3.

Rozwój software’u i aplikacji AI zwiększa zapotrzebowanie na sprzęt – w 2028 r. większość smartfonów będzie wyposażona w jednostki przetwarzania neuronowego (NPU)

– Dynamiczny rozwój generatywnej sztucznej inteligencji oraz aplikacji, które ją wykorzystują, nie byłby możliwy bez rozwoju hardware’u. To naczynia połączone. Według danych firmy badawczej Counterpoint Research w 2028 roku 9 na 10 smartfonów o wartości powyżej 250 dolarów (około 1 000 zł) ma obsługiwać GenAI. Natomiast, jak wynika z danych IDC, dostawy komputerów nazywanych jako PC AI przekroczą w 2025 r. 100 mln sztuk, co będzie stanowiło 40 proc. całego rynku. Według predykcji analityków tej amerykańskiej firmy badawczej, do 2028 r. liczba jednostek komputerowych obsługujących AI wzrośnie do 205 mln sztuk, rosnąc w latach 2024-2028 średniorocznie o 44 proc. (CAGR). Uważam te szacunki za bardzo zachowawcze – komentuje Karolina Pietz-Drapińska, Marketing & Digital Development Director w Komputronik S.A.

O wiele bardziej entuzjastyczny w kwestii komputerów, których procesory mają mieć wbudowaną jednostkę przetwarzania neuronowego (NPU), był na początku 2024 r. Patrick Gelsinger, ex-CEO firmy Intel. Jego zdaniem, do 2028 r. 80 proc. wszystkich komputerów osobistych będzie wyposażona w sztuczną inteligencję.

Jednak, czy Polacy i firmy są gotowe do jej używania?

Większość firm zainwestuje w 2025 roku w Gen-AI, a 1/5 rodzimych pracowników wciąż może mieć obawy

W Polsce liczba firm, które wprowadziły zmiany operacyjne i organizacyjne oparte o sztuczną inteligencję wzrósł z 33 proc. w 2023 do 40 proc. w 2024 r. – wynika z badania „Jak polskie firmy wdrażają AI”, autorstwa firmy EY.

Organizacje wiążą duże nadzieje w związku z wykorzystaniem AI. 97 proc. spośród dyrektorów biorących udział w badaniu „The Global GenAI Report 2025”, wykonanym na zlecenie NTT DATA przez firmę Jigsaw, spodziewa się realnego wpływu generatywnej sztucznej inteligencji na procesy biznesowe w ich firmach. Z tego względu 99 proc. z nich planuje dalsze inwestycje w rozwój tej technologii.

36 proc. ankietowanych przez EY polskich firm nadal chce zwiększać swoje kompetencje, jednak napotyka na pewne wyzwania. Jednym z nich jest obawa i niechętne wykorzystywanie rozwiązań AI. Dotyczy to przeszło 1 na 5 pracowników (21 proc.) organizacji biorących udział w badaniu.

Żadne środki i szkolenia nie zastąpią adopcji danego rozwiązania

Dla 80 proc. ankietowanych biorących udział w badaniu firmy NTT DATA, zajmującej się integracją usług IT, bardzo ważna jest możliwość strategicznego skalowania modeli Gen-AI. To także najważniejszy czynnik brany pod uwagę przez partnerów technologicznych oceniających rozwiązania z zakresu generatywnej sztucznej inteligencji.

– Dane z raportu The Global GenAI pokazują jasno, że 8 na 10 badanych ma świadomość, jak istotna w strategii biznesowej ich firm jest umiejętność rozszerzania skali poprzez wykorzystanie rozwiązań Gen-AI. Mają oni świadomość, że do odniesienia sukcesu konieczne jest zbudowanie trwałych fundamentów operacyjnych, organizacyjnych i technologicznych. Aby skalowanie było możliwe, warunkiem jest pełna adopcja rozwiązania czy usługi. Same szkolenia pracowników to za mało. Konieczna jest zmiana mentalności każdego pracownika, który wykorzystuje w swojej pracy duże modele językowe, niezależnie od tego, czy używa ich do generowania treści, obrazów, kodu programistycznego czy jeszcze innych zastosowań. Tylko wtedy przyniosą korzyści dla całej organizacji – komentuje Edyta Gorzoń, ekspertka w zakresie adopcji usług Microsoft 365 Copilot z NTT DATA.

Rozwój i adopcja technologii szansą na pobudzenie polskiego przemysłu

W lutym br. – pierwszy raz od kwietnia 2022 r. – wskaźnik PMI dla polskiego sektora przemysłowego przekroczył 50., wynosząc dokładnie 50,6 pkt. – podało na początku marca S&P Global. PMI to skrót od Purchasing Managers Indeks, co oznacza indeks nabywczy inwestorów. Dane te mogą sugerować poprawę, a nie regres w sektorze produkcyjnym.

– Szansą na jeszcze większą poprawę sytuacji w polskiej branży produkcyjnej są wdrożenia nowych technologii oraz wykorzystanie ich potencjału. Sprawi to, że rodzime firmy wytwórcze staną się konkurencyjne na rynkach zagranicznych. Wykorzystanie najnowszych rozwiązań prowadzi m.in. do automatyzacji i przyspieszenia procesów, co przekłada się na realne korzyści. Oczywiście to proces, który trzeba odpowiednio wcześnie zaplanować oraz znaleźć w budżecie środki na ten cel, a następnie przeprowadzić wdrożenie – tłumaczy Krystian Stypczyński, Head of SAP Consulting w NTT DATA Business Solutions.

– O ile większość firm produkcyjnych – szczególnie tych dużych – na stałe korzysta dziś z systemów do zarządzania procesami firmy, takich jak ERP (92 proc. badanych), Business Intelligence (78 proc.) czy platform CRM (72 proc.), o tyle np. AI (44 proc. wskazań) znajduje się dopiero na trzecim miejscu wśród innowacji IT wymienianych przez ich przedstawicieli. Istotniejszy dla 84 proc. decydentów jest rozwój big data. Natomiast dla 62 proc. – predykcyjne utrzymanie ruchu. To jedne z wniosków z raportu „Cyfryzacja przemysłu: rola zintegrowanych systemów zarządzania w firmach produkcyjnych w Polsce”, wykonanego na zlecenie naszej firmy – dodaje Krystian Stypczyński z NTT DATA Business Solutions.

Do 2035 r. 85 proc. Polaków zyska kompetencje cyfrowe na podstawowym poziomie

Z danych ministerialnych wynika, że obecnie tylko 44 proc. Polaków posiada co najmniej podstawowe umiejętności cyfrowe, co jest jednym z najniższych wyników w całej Unii Europejskiej. Dane te świadczą o konieczności dalszych inwestycji.

Strategia Cyfryzacji Polski, której głównym celem ma być poprawa jakości życia obywateli dzięki cyfryzacji, zakłada, że w 2035 r. aż 85 proc. z nas będzie miało kompetencje cyfrowe na poziomie podstawowym, a 50 proc. – zaawansowanym. Do 2030 roku nasz kraj ma przeznaczyć na cyfryzację przeszło 100 mld zł, dzięki czemu powinniśmy zyskać co najmniej 1,5 mln specjalistów od technologii informacyjnych i komunikacyjnych.

Swoje inwestycje w rozwój technologii i cyfryzację planują też w Polsce zagraniczne firmy, takie jak Google czy Microsoft.

– Przeznaczenie 5 milionów dolarów na szkolenia cyfrowe w Polsce w ciągu pięciu lat to suma, która – w kontekście skali działalności firmy Google – brzmi wręcz symbolicznie. Aby uświadomić sobie, jak niewielkie są to środki, wystarczy przypomnieć, że w 2024 r. roczny przychód Alphabet (spółki matki Google) wyniósł 350 miliardów dolarów. Przy takich liczbach 5 milionów dolarów wydaje się raczej gestem, ale mam obawy, czy będzie to znaczący impuls rozwojowy dla polskiego rynku technologii i kompetencji cyfrowych. Prawdopodobnie takowe szkolenia będą odbywały się głównie na produktach firmy Google, co z jednej strony jest zrozumiałe, ale z drugiej sugeruje, że co do zasady mamy do czynienia z budżetem marketingowym. Jeśli spojrzymy na nasze sąsiednie kraje, zobaczymy, że globalne firmy technologiczne inwestują tam o wiele śmielej. Chociażby w Niemczech Microsoft w zeszłym roku zobowiązał się do zainwestowania 3 miliardów euro w rozwój sztucznej inteligencji – komentuje Radosław Mechło, doradca ds. AI, BUZZcenter.

Podsumowując, statystyki dotyczące cyfryzacji Polaków oraz wykorzystania przez nich najnowszych technologii takich jak sztuczna inteligencja zarówno do celów prywatnych, jak i zawodowych pokazują, że na tych polach mamy jeszcze wiele do zrobienia.

O badaniu EY:

Druga edycja badania „Jak polskie firmy wdrażają AI” została opracowana na zlecenie EY Polska przez Cube Research w ostatnim kwartale 2024 roku na próbie 501 dużych i średnich przedsiębiorstw działające w branżach produkcyjnej, usługowej i handlowej.

O badaniu NTT DATA:

Badanie „Global GenAI Report: How organizations are mastering their GenAI destiny in 2025” zostało przeprowadzone w 2024 roku na grupie 2 307 decydentów z całego świata (34 rynki; 5 regionów) i wpływowych osób zajmujących się GenAI, pochodzących głównie z dużych przedsiębiorstw, pracujących na stanowiskach kierowniczych. Reprezentowali 12 sektorów ze zróżnicowanych branż, wśród których wymienić należy: automotive (8 proc.), bakowość i inwestycje (11 proc.), energetykę i użyteczność publiczna (7 proc.), healthcare (9 proc.), szkolnictwo wyższe i badania (6 proc.), ubezpieczenia (9 proc.), nauki przyrodnicze i farmację (9 proc.), logistykę i transport (5 proc.), przemysł (14 proc.), sektor publiczny i rządowy (8 proc.), handel i dobra szybko zbywalne (5 proc.) oraz telekomunikację, media i technologie (9 proc.). Globalny raport GenAI opiera się na danych badawczych pochodzących z niezależnych źródeł. Zostały one zebrane za pomocą kwestionariusza internetowego, który uczestnicy wypełniali we wrześniu i październiku 2024 r. Badanie przeprowadziła na zlecenie NTT DATA agencja Jigsaw Research.

O badaniu NTT DATA Business Solutions:

Badanie „Jak cyfryzacja przemysłu zmienia produkcję w Polsce?” zostało przeprowadzone w dniach 1-31 lipca 2024 roku metodą CATI oraz CAWI. Przebadanych zostało 100 dużych przedsiębiorstw przemysłowych działających na polskim rynku. Badanie skierowane było do kadry zarządzającej C-level oraz top managementu z obszaru IT, produkcji i administracji. Przedstawiciele odpowiedzieli na 15 pytań zamkniętych. Badanie zostało wykonane przez Computerworld na zlecenie NTT DATA Business Solutions.

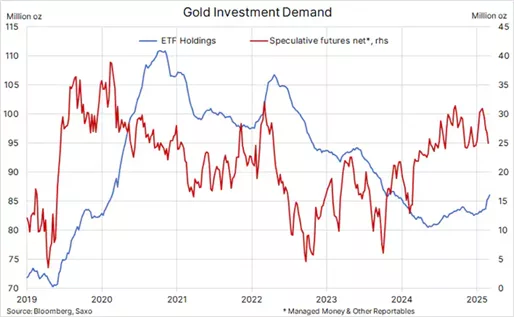

Zakupy złota przez banki centralne przyspieszyły w 2022 roku i utrzymują się na wysokim poziomie od tamtego czasu.

Zakupy złota przez banki centralne przyspieszyły w 2022 roku i utrzymują się na wysokim poziomie od tamtego czasu.

Folię strech dzielimy na ręczny i maszynowy. Może ona mieć różne kolory, grubość i szerokość. Możesz zamówić także wersję mini.

Folię strech dzielimy na ręczny i maszynowy. Może ona mieć różne kolory, grubość i szerokość. Możesz zamówić także wersję mini. Podobnie do folii stretch sytuacja ma się w kwestii taśm pakowych i ich nawoju. Choć najczęstszą jednostką długości, którą posługujemy się w życiu codziennym są metry, to w przypadku taśm pakowych możesz trafić na yardy.

Podobnie do folii stretch sytuacja ma się w kwestii taśm pakowych i ich nawoju. Choć najczęstszą jednostką długości, którą posługujemy się w życiu codziennym są metry, to w przypadku taśm pakowych możesz trafić na yardy.

– W ostatnich latach środowisko pracy przeszło transformację. Dziś globalne bezrobocie zbliża się do rekordowo niskiego poziomu, a pracodawcy mają nowe metody wspierania pracowników. Oba te czynniki przyczyniły się do wzrostu zaangażowania zatrudnionych na całym świecie – mówi Nela Richardson, główna ekonomistka ADP.

– W ostatnich latach środowisko pracy przeszło transformację. Dziś globalne bezrobocie zbliża się do rekordowo niskiego poziomu, a pracodawcy mają nowe metody wspierania pracowników. Oba te czynniki przyczyniły się do wzrostu zaangażowania zatrudnionych na całym świecie – mówi Nela Richardson, główna ekonomistka ADP.