Tylko 24 proc. gniazdowników uważa, że w obecnej sytuacji gospodarczej ma szansę otrzymać kredyt na zakup pierwszego mieszkania. Jednak, jak wynika z badania Otodom, już 40% pozytywnie patrzy w przyszłość, liczy na zmiany na rynku i pomoc w sfinansowaniu wymarzonego M. Jak wypada polski gniazdownik na tle innych krajów Unii Europejskiej? Czy gniazdowanie to mus czy może wybór oraz czy kredyt na start to realna pomoc dla młodych ludzi na rynku mieszkaniowym?

Jak wynika z badania Eurofound, czyli Europejskiej Fundacji na rzecz Poprawy Warunków Życia i Pracy, mieszkańcy krajów Unii Europejskiej, którzy mieszkają z rodzicami stanowią 42 proc. osób w wieku 25-29 lat oraz 20 proc. mających od 30 do 34 lat. Co jest istotne, znaczna część ludzi młodych, będących w wieku produkcyjnym, nadal mieszka w domu rodzinnym, nawet jeśli są zatrudnieni. Różnice wśród krajów unijnych są bardzo duże. Wystarczy porównać na przykład Finlandię i Szwecję, gdzie tylko 2 proc. młodych pracujących mieszka z rodzicami. Na drugim biegunie jest Chorwacja z 65 proc. poziomem gniazdowników (osób w wieku 25-34 lata, mieszkających z rodzicami) i Słowacja (60 proc.). Jak na tym tle wypada Polska? Powyżej średniej unijnej. Zbadano, że w Polsce w 2022 roku 42 proc. młodych ludzi w wieku 25-34 lata, którzy pracowali, mieszkali nadal ze swoimi rodzicami. To tak samo jak w Hiszpanii. W Niemczech i we Francji odsetek takich osób stanowił 12 proc., W Irlandii 40 proc, we Włoszech 48 proc., a w Portugalii i Grecji odpowiednio 52 proc. i 57 proc. Dodatkowo najnowsze dane Głównego Urzędy Statystycznego pokazują, że polskich gniazdowników jest 1,7 miliona[2], z czego 63 proc. pracuje zawodowo. Zatem co trzecia osoba w wieku produkcyjnym mieszka z rodzicami. Co za tym stoi?

Mieszkanie z rodzicami zapewnia młodym ludziom poczucie bezpieczeństwa. Z ankiety Życie i praca w UE przeprowadzonej wiosną 2023 roku wynika, że wśród ludzi młodych, będących w domu rodzinnym, mniejszy odsetek stanowią osoby, które boją się utraty miejsca zamieszkania niż u tych, którzy mieszkają samodzielnie. Zatem optymalizacja kosztów życia razem jest znaczącym czynnikiem determinującym decyzję o nie wyprowadzaniu się z domu. Potwierdzają to również badania w ramach projektu Szczęśliwy dom. Najnowszy raport „Mieszkanie na osi czasu” wskazuje, że na czele listy powodów gniazdowania są między innymi trudności finansowe (38 proc. wskazań), a także możliwość oszczędzania dzięki mieszkaniu z rodziną (35 proc. wskazań). Choć pamiętajmy, że nie są to nie jedyne przyczyny przebywania z rodzicami pod jednym dachem.

– Rzeczywiście sytuacja na rynku mieszkaniowym, biorąc pod uwagę skokowe wzrosty cen lokali wywołanych choćby przez ostatni program rządowych dopłat Bezpieczny kredyt, może być wyzwaniem dla ludzi młodych, którzy myślą o swoim pierwszym własnym mieszkaniu. Na horyzoncie mamy kolejny, zapowiadany już od dawna projekt subsydiów, czyli Kredyt na start. Z pewnością będzie to program popytowy, więc może wpłynąć na ceny mieszkań, choć już nie w takim stopniu jak jego poprzednik. Co to oznacza dla młodych ludzi, planujących wyprowadzkę z domu rodziców? Ceny mieszkań nie spadną, ale ewentualne skorzystanie z dopłat może ułatwić im podjęcie decyzji o zakupie pierwszej nieruchomości. Na pewno powinni monitorować rynek mieszkaniowy, aby lepiej rozumieć zjawiska, jakie na nim zachodzą – komentuje Agata Stachowiak, ekspertka rynku nieruchomości.

Gniazdownicy z wyboru

W Polsce średni wiek, kiedy opuszczamy dom rodzinny, to nieco ponad 27 lat wobec 28,2 w 2022 roku. Najszybciej z gniazda wybywają Finowie (21 lat), a najpóźniej Chorwaci (więcej niż 31 lat). Tegoroczne badanie GUS potwierdza, że liczba gniazdowników zmniejszyła się o 300 tys. osób w latach 2018-2022. Młodzi ludzie raczej dążą do samodzielności. Jednak decyzja o pozostaniu w domu rodzinnym nie zawsze jest podyktowana finansami. Autorzy badania Eurofound wnioskują, że w krajach Europy Południowej i Wschodniej więzi rodzinne są bardzo silne, a wsparcie dla młodych ludzi na rynku mieszkaniowym ze strony rządu dość niskie. Stąd między innymi młodzi dłużej zostają w domach.

Kwestie relacji z bliskimi zbadał także Otodom. W najnowszym raporcie „Szczęśliwy dom. Mieszkanie na osi czasu” wśród powodów gniazdowania na trzecim miejscu jest stały dostęp do kontaktu z bliskimi – tak deklarowało 34 proc. badanych oraz dobre relacje z rodzicami (32 proc.) i bliskość i mocne więzi rodzinne (29 proc.). Dla wielu bycie gniazdownikiem to wybór a nie konieczność. Możemy śmiało mówić o gniazdownikach nie jako osobach, którym się nie powiodło, tylko takich, którzy często świadomie wybierają mieszkanie z rodzicami, równocześnie prowadząc, zaprojektowane po swojemu, dorosłe życie. Nie oznacza to, że nie planują niezależności mieszkaniowej. Raport jednoznacznie wskazuje, że 47% osób w wieku 25-34 lata żyje z rodzicami z własnej woli, a nie przez sytuację finansową, mimo to ponad połowa chce wyprowadzić się, jeśli tylko będzie to możliwe. Strategia gniazdowania z wyboru może być okresem przejściowym, przygotowującym młodych ludzi do pełnej samodzielności realizowanej w sposób przemyślany i bezpieczny, jeśli chodzi o realia rynkowe.

Gniazdownicy a realia mieszkaniowe

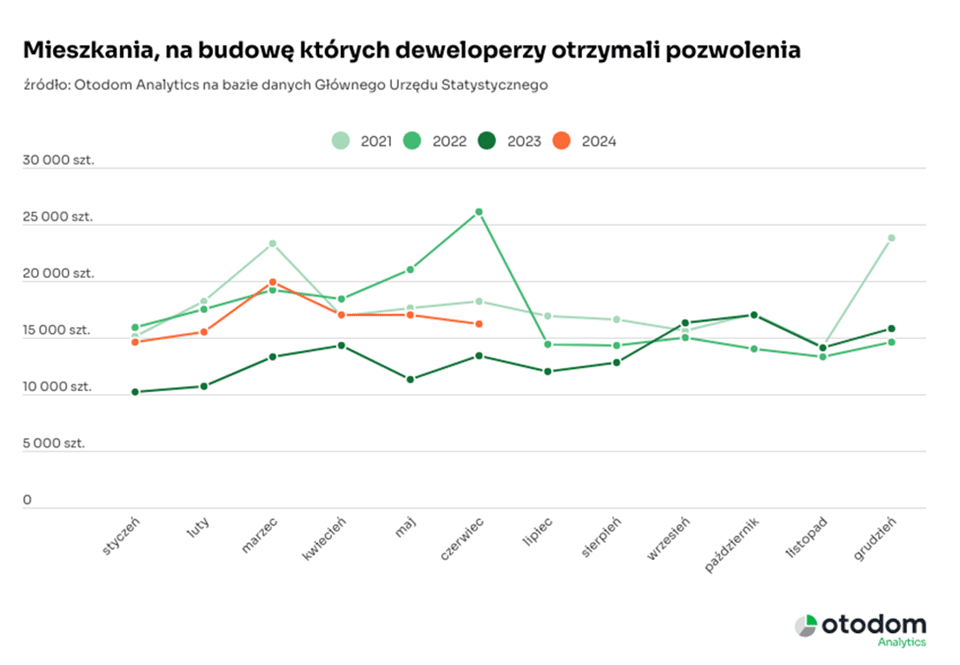

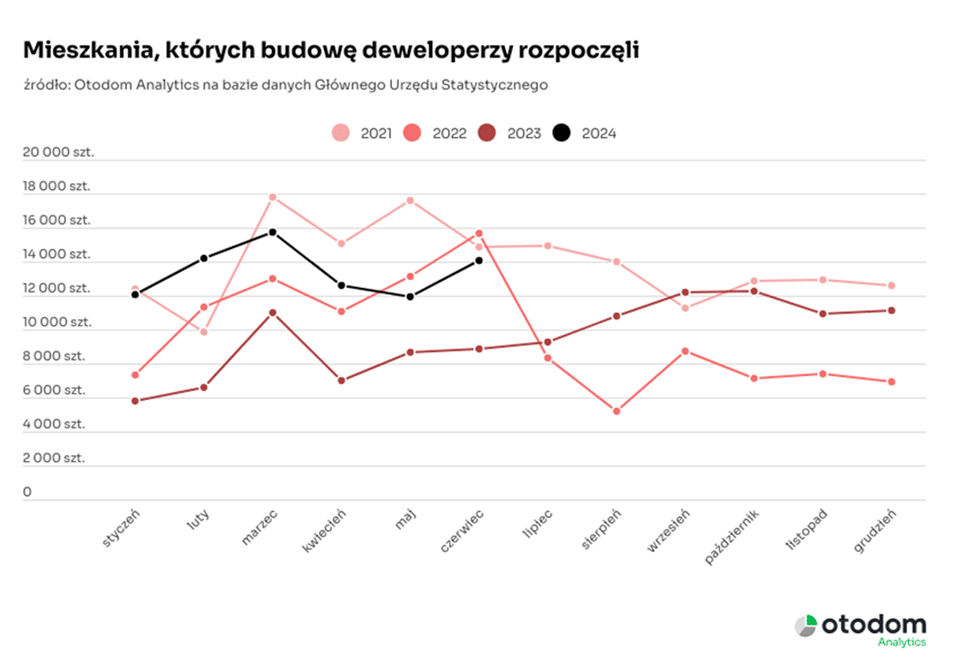

Według Eurostat, unijnego urzędu statystycznego, Polska jest obecnie liderem wzrostu cen mieszkań w Europie. Podczas gdy wykresy Niemiec, Francji czy Włoch rysują się sinusoidalnie z dołkami i pikami, w Polsce ceny niemal nieprzerwanie rosną od ponad 10 lat. Znaczący wzrost nastąpił od 2020 roku, a w ostatnich kwartałach zjawisko rosnących cen nabrało na sile. Według danych Otodom Analytics średnia stawka za metr kwadratowy mieszkania z rynku deweloperskiego w Warszawie to 17,5 tys. zł. Dla porównania w Krakowie to niespełna 16 tys. zł, we Wrocławiu nieco ponad 14 tys. zł, podobnie jest w Trójmieście, a w Katowicach i Poznaniu ceny oscylują wokół 12 tys. zł. Łódź jest teoretycznie najtańszym miastem, jeśli poszukujemy mieszkania od dewelopera, ale tutaj kwoty za metr kwadratowy nowego lokalu rosną najszybciej i sięgają już 11 tys. zł.

Rynek wtórny również się ceni. Choć w ujęciu miesięcznym zauważalna jest obecnie lekka stabilizacja cen i zmniejszenie się dynamiki wzrostów, a podaż przewyższa popyt, to zdarzają się sytuacje, gdy mieszkanie od poprzedniego właściciela jest droższe niż nowe. Tak jest na przykład w Warszawie, gdzie średnia stawka za metr kwadratowy na rynku wtórnym wynosi ponad 18,5 tys. zł. W pierwszym półroczu 2024 roku ceny ofertowe mieszkań z rynku wtórnego podniosły się we wszystkich analizowanych przez Otodom Analytics miastach poza Chorzowem. Od początku roku ceny ofertowe mieszkań z rynku wtórnego na 7 głównych rynkach podniosły się najbardziej w Katowicach (+7%) – z blisko 8,6 do 9,2 tys. zł/mkw. – i w Warszawie (+5%), z 17,9 tys. zł do prawie 18,8 tys. zł/mkw. We Wrocławiu, Krakowie, Poznaniu, Łodzi i Gdańsku podwyżka od stycznia wyniosła 3-4%. We Wrocławiu za metr kwadratowy trzeba aktualnie zapłacić średnio 13,6 tys. zł, w Krakowie 16,9 tys. zł, w Poznaniu 11,7 tys. zł, w Łodzi 8,7 tys. zł, a w Gdańsku prawie 15,7 tys. zł.

W nabyciu mieszkania może pomóc program dopłat rządowych kredyt #naStart, jednak ten, stymulując popyt, może także lekko podbić stawki wyjściowe zarówno na rynku wtórnym, jak i deweloperskim.

Szansa na tańszy najem

Zgodnie z najnowszymi deklaracjami rządu program #naStart uwzględnia to, że o preferencyjne finansowanie będą mogli ubiegać się także single, czyli osoby żyjące samotnie. Warunkiem jest między innymi wiek – będą to osoby, które nie ukończyły jeszcze 35 lat i nie mają dzieci. Co więcej, projekt obejmuje kryterium dochodowe i w przypadku wniosków złożonych do 31 grudnia 2025 roku dla singli będzie to 7 tysięcy zł netto miesięcznie. Natomiast nie będzie kryterium ceny za metr kwadratowy mieszkania, które będzie finansowane tanim kredytem. Pozostaje limit dotyczący metrażu. Na przykład singiel będzie mógł kupić 50-metrowe mieszkanie.

– Program, choć propopytowy, z pewnością zwiększy szansę wielu młodych ludzi, którzy pragną się usamodzielnić. Kluczem jest jednak długoterminowa i przemyślana polityka mieszkaniowa państwa. Projekty w stylu tani kredyt działają interwencyjnie, a nie systemowo. Tylko przemyślana strategia rozwoju mieszkalnictwa w Polsce nakierowana na młodych ludzi może w przyszłości coś zmienić. Należy pamiętać, że budownictwo społeczne czy komunalne lub budowanie mieszkań pod tańszy wynajem przez samorządy nie zagrożą budownictwu prywatnemu, czyli deweloperom. Warto więc kierować dyskurs również w tę stronę – podsumowuje Agata Stachowiak z Otodom.

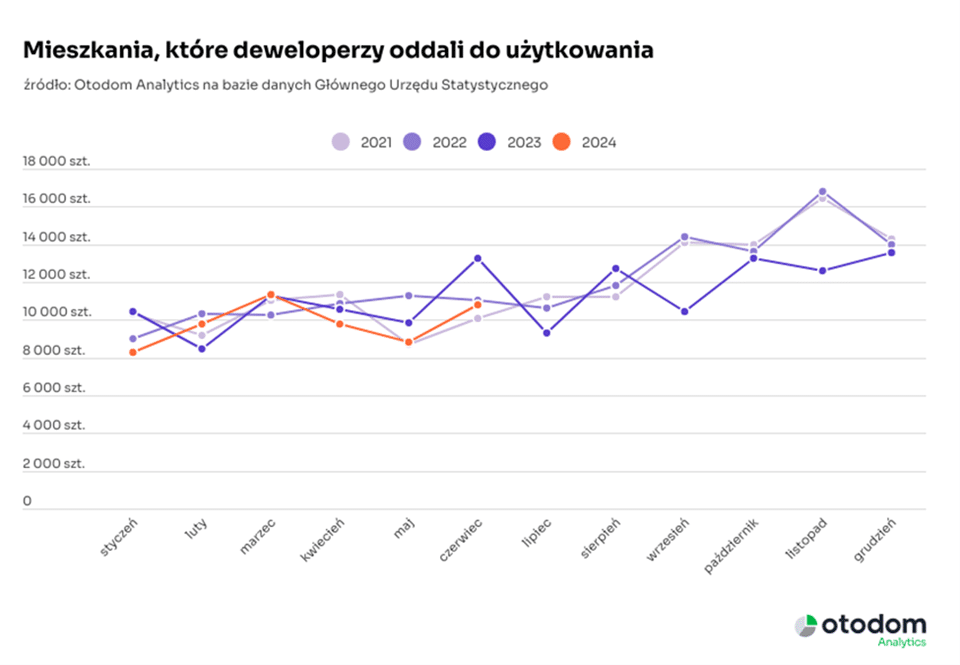

Czy plany oddania do użytku 20 tysięcy nowych tanich mieszkań na wynajem każdego roku od uruchomienia programu lokali budowanych przez samorządy, czyli z założenia 2025 roku, realnie wesprą młodych ludzi w usamodzielnianiu się na rynku mieszkaniowym? Czas pokaże. Podobnie, jak to, czy planowe 20 miliardów zł przeznaczone do polskich miast i miasteczek do końca kadencji obecnego parlamentu będą wystarczające na inwestycje mieszkaniowe aktywizujące ludzi młodych i słabiej uposażonych, które przynajmniej w danym momencie cyklu życia nie mogą sobie pozwolić na lokal własnościowy.

")

Katarzyna Kuniewicz, Dyrektorka badań rynku Otodom Analytics

Katarzyna Kuniewicz, Dyrektorka badań rynku Otodom Analytics