Od 6 sierpnia na rynku pracy mogą zacząć zachodzić zmiany. Wszystko za sprawą nowego prezydenta, Karola Nawrockiego, zapowiadającego, że już w pierwszym dniu urzędowania skieruje do Sejmu projekty ustaw realizujące najważniejsze elementy jego programu wyborczego. Nowy prezydent zapowiedział politykę nastawioną na wzmocnienie sytuacji ekonomicznej rodzin, wsparcie przedsiębiorczości oraz rozwój lokalnej infrastruktury. Dla pracodawców i pracowników oznacza to potencjalne zmiany w otoczeniu prawnym i finansowym, które mogą wpłynąć na decyzje kadrowe, inwestycyjne i płacowe.

Kierunek, jaki obrał Karol Nawrocki, wskazuje na próbę przełamania barier rozwoju gospodarczego poprzez uproszczenie systemu podatkowego, zwiększenie dochodów rozporządzalnych obywateli oraz pobudzenie inwestycji lokalnych. W teorii otwiera to nowe perspektywy na rynku pracy oraz stwarza szanse dla przedsiębiorców i pracowników. Kluczowe jednak będzie, jak te założenia zostaną wdrożone w praktyce.

Podatkowy kontrakt – uproszczenia i ulgi

Jednym z pierwszych działań prezydenta ma być złożenie projektu ustawy obniżającej podstawową stawkę VAT z 23% do 22%. Według założeń nowej głowy państwa, zmniejszenie tej stawki ma przynieść realne oszczędności dla konsumentów i ograniczyć presję inflacyjną. Równocześnie do Sejmu trafił pakiet ustaw podatkowych, przewidujący między innymi wprowadzenie zerowego PIT-u dla rodzin wychowujących co najmniej dwoje dzieci – do 140 tysięcy złotych rocznego dochodu dla każdego z rodziców. Prezydent zapowiada również podwyższenie drugiego progu podatkowego do tego samego poziomu oraz likwidację podatku od zysków kapitałowych (tzw. podatku Belki) do granicy 140 tysięcy złotych rocznie. Ulgi podatkowe mają objąć także prorodzinnych przedsiębiorców niezależnie od formy opodatkowania – zarówno liniowego, jak i ryczałtowego. Uproszczeniu ulec ma także system rozliczeń: składki zdrowotne, ZUS i PIT będą płacone jednym przelewem. Karol Nawrocki zapowiadał też, że nie podpisze żadnej ustawy podnoszącej podatki dla obywateli.

– To sygnał dla rynku, że otoczenie fiskalne ma być przewidywalne, a system podatkowy prostszy i bardziej przyjazny dla pracujących i przedsiębiorców. Przejrzystość i stabilność to kluczowe wartości w gospodarce, szczególnie w czasie globalnej zmienności – mówi Cezary Maciołek, ekspert rynku pracy i prezes Grupy Progres. – Z perspektywy pracowników uproszczenie systemu podatkowego może poprawić motywację i poczucie bezpieczeństwa, ale jednocześnie istnieje ryzyko, że zmiany nie przełożą się na realny wzrost wynagrodzeń czy stabilność zatrudnienia. Dla przedsiębiorców to z kolei szansa na łatwiejsze planowanie i rozwój, ale także wyzwanie związane z koniecznością szybkiego dostosowania się do nowych regulacji oraz złożonością korzystania z ulg, które nie zawsze gwarantują automatyczny wzrost zatrudnienia czy inwestycji. W dodatku nie każda firma będzie mogła sobie pozwolić na podwyżki wynagrodzeń, co może ograniczyć pozytywne efekty tych zmian na rynku pracy – dodaje Cezary Maciołek.

Emerytury mają rosnąć

Najnowsze dane Zakładu Ubezpieczeń Społecznych pokazują, że liczba emerytów w Polsce systematycznie rośnie – w ciągu roku, od grudnia 2023 do grudnia 2024, przybyło ich 100 tys., a w maju 2025 roku świadczenia pobierało już 6,366 mln osób. Średnia emerytura brutto również rośnie – w całym 2024 roku wynosiła 3862,61 zł, a w maju 2025 osiągnęła 4189,54 zł, mimo sezonowych wahań po marcowej waloryzacji podnoszącej świadczenia o około 250 zł. Prezydent zapowiedział, że za jego kadencji waloryzacja świadczeń emerytalnych będzie realizowana tak, aby podwyżki wynosiły co najmniej 150 zł rocznie i zawsze przewyższały tempo wzrostu cen.

Wielka Czwórka Rozwoju i inwestycje lokalne

W zakresie rozwoju gospodarczego Karol Nawrocki zapowiedział realizację tzw. Wielkiej Czwórki Rozwoju: Centralnego Portu Komunikacyjnego, energetyki jądrowej, rozbudowy portów oraz tworzenia nowych stref inwestycyjnych. Równolegle uruchomiony ma zostać program inwestycji lokalnych – obejmujący modernizację dróg, szkół, sieci kanalizacyjnych i cyfrowych oraz budowę ścieżek rowerowych we wszystkich gminach w Polsce. Według nowego prezydenta inwestycje lokalne to zlecenia dla polskich firm i praca dla Polaków z każdej gminy w Polsce. Niskie, proste i prorodzinne podatki – podatkowy kontrakt – mają dodatkowo wspierać ten rozwój.

– Realizacja tak ambitnych planów nie jest pozbawiona wyzwań. Koordynacja działań na różnych szczeblach administracji może napotkać na biurokratyczne przeszkody, a niedobory wykwalifikowanej siły roboczej w sektorach takich jak budownictwo czy energetyka mogą spowolnić tempo inwestycji – zaznacza Cezary Maciołek, prezes Grupy Progres. – Ponadto, globalne wahania gospodarcze i niepewność na rynkach mogą wpłynąć na koszty i dostępność materiałów, co z kolei może podnieść koszty realizacji projektów lub opóźnić ich wykonanie. Dlatego kluczowe będzie nie tylko uruchomienie programów, ale także skuteczne zarządzanie ryzykiem oraz elastyczne dostosowywanie strategii do zmieniających się warunków – mówi ekspert ds. rynku pracy.

Polityka migracyjna tak, ale…

Zapowiadane zmiany to także wypowiedzenie przez Polskę unijnego Paktu Migracyjnego oraz działania na rzecz zwiększenia bezpieczeństwa granic w kontekście nielegalnej migracji.

– Polityka migracyjna jest dziś kluczowym czynnikiem wpływającym na decyzje kadrowe wielu polskich firm. Oczywiście musi być dobrze regulowana i skutecznie walczyć z nielegalną migracją oraz szarą strefą pracy, jednak ignorowanie wpływu, jaki mają na rynek pracy przepisy i postawa polityków, może poważnie ograniczyć dostęp do wykwalifikowanych pracowników, zwłaszcza w branżach z niedoborem kadrowym. Dlatego tak ważne jest, aby nie tylko rządzący, ale także przedsiębiorcy mieli realny głos w kształtowaniu tych polityk oraz aby państwo zapewniło im wsparcie w uproszczeniu procedur i integracji cudzoziemców – podkreśla Cezary Maciołek.

Z najnowszego badania Grupy Progres wynika, że aż 28% firm w Polsce przyznaje, że decyzje o zatrudnianiu cudzoziemców w ich zespole zależą właśnie od polityki migracyjnej i postawy polityków. Jednocześnie 55% pracodawców planuje zwiększenie zatrudnienia obcokrajowców, ale ponad 70% firm dostrzega pilną potrzebę wsparcia ze strony państwa.

Przedsiębiorcy oczekują przede wszystkim skrócenia procedur (55%) i uproszczenia przepisów (43%), a także dofinansowań dla pracodawców zatrudniających cudzoziemców (45%). Ponadto, 38% wskazuje na konieczność uruchomienia programów integracyjnych, takich jak dofinansowanie nauki języka polskiego, kursy obywatelskie czy wydłużenie okresów zatrudnienia na 18 lub 36 miesięcy. Co więcej, mimo rosnącego zainteresowania zatrudnianiem cudzoziemców, tylko 43% firm zna założenia nowej polityki migracyjnej na lata 2025–2030, co oznacza, że aż 57% przedsiębiorstw pozostaje w tej kwestii nieświadomych. Co więcej, zdecydowana większość pracodawców (72%) uważa, że powinni oni mieć realny wpływ na tworzenie polityki migracyjnej.

Zmiany zapowiadane przez nowego prezydenta tworzą realną szansę na ożywienie gospodarcze i poprawę warunków na rynku pracy, zwłaszcza dzięki uproszczeniu systemu podatkowego, wsparciu rodzin oraz inwestycjom lokalnym. Jednak sukces tych reform będzie w dużej mierze zależał od sprawnej i konsekwentnej realizacji planów, otwartości na dialog z przedsiębiorcami oraz elastycznego dostosowywania strategii do zmieniających się warunków gospodarczych. Nie mniej ważne będzie uwzględnienie potrzeb rynku pracy, szczególnie w obszarze migracji i zatrudniania wykwalifikowanych pracowników. Tylko kompleksowe podejście, łączące stabilność fiskalną, wsparcie inwestycji i efektywne regulacje migracyjne, może przynieść trwały rozwój i zwiększyć konkurencyjność Polski na arenie międzynarodowej.

***

O badaniu:

Badanie zostało przeprowadzone przez Grupę Progres w czerwcu i lipcu 2025 roku wśród 600 przedstawicieli firm działających na terenie Polski. Respondentami były osoby decyzyjne w zakresie zatrudnienia – właściciele, członkowie zarządów, dyrektorzy HR i menedżerowie odpowiedzialni za politykę personalną. Celem badania było zidentyfikowanie barier i potrzeb pracodawców związanych z zatrudnianiem cudzoziemców, ocena ich gotowości do integracji pracowników zagranicznych oraz zbadanie poziomu wiedzy na temat polityki migracyjnej państwa. Firmy objęte badaniem reprezentowały sektory, które najczęściej korzystają z pracy cudzoziemców – m.in. przemysł, logistyka, produkcja, budownictwo, rolnictwo, HoReCa i usługi. W próbie znalazły się zarówno mikro-, małe, średnie, jak i duże przedsiębiorstwa, z różnych regionów Polski. Dzięki temu możliwe było uchwycenie zróżnicowanych perspektyw i doświadczeń. Badanie zrealizowano metodą ilościową – głównie w formie ankiety

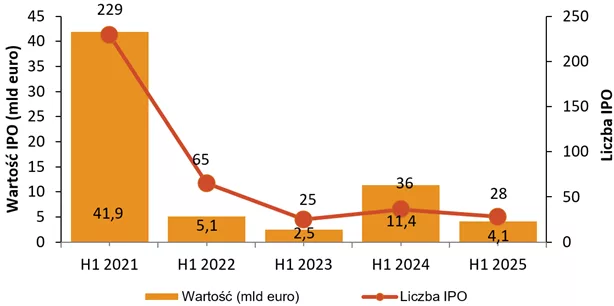

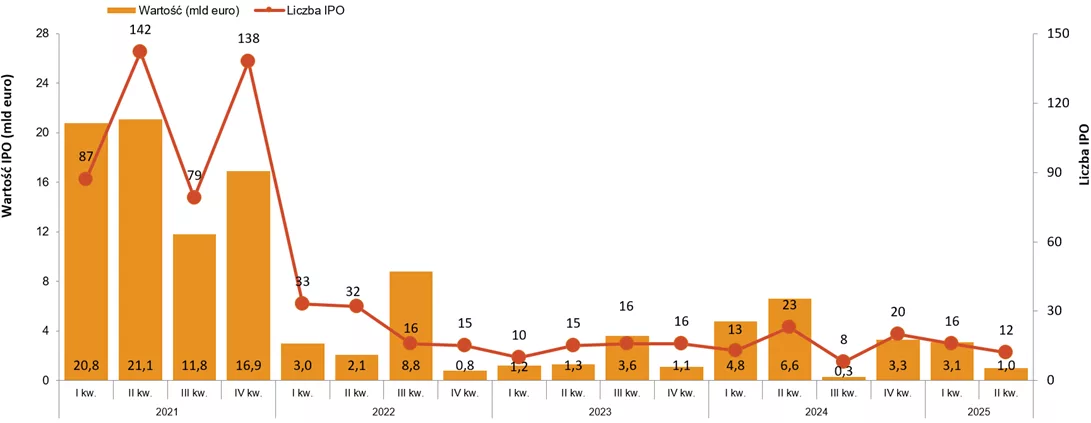

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch EMEA oraz w Raporcie.

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch EMEA oraz w Raporcie.