W tym tygodniu w centrum uwagi:

- Publikacje krajowych danych mogą mieć w tym tygodniu mieszany wydźwięk. Oczekujemy nieznacznego osłabienia wskaźnika PMI w przetwórstwie (PKO: 53,5 pkt; konsensus: 53,1 pkt., publikacja we wt.) m.in. ze względu na spadek komponentu nowych zamówień eksportowych, co wpisze się w dotyczące głównie Europy obawy o trwałość ożywienia i odbicie inflacji. Z drugiej strony wstępny odczyt inflacji CPI (śr.) powinien pokazać jej powrót do trendu wzrostowego (PKO: 1,7%; konsensus: 1,6%). We wtorek wstępne szacunki deficytu fiskalnego (ESA2010) najprawdopodobniej potwierdzą, że w 2017 obniżył się on do 1,7% PKB, dopełniając tym samym obraz doskonałej sytuacji sektora finansów publicznych w minionym roku.

- Finalne odczyty PMI z Niemiec i ze strefy euro za marzec (wt.) potwierdzą dalsze osłabienie nastrojów w przemyśle. Testem na ile nastroje odzwierciedlają rzeczywiste wyniki firm będą dane o lutowych zamówieniach (cz.) i produkcji (pt.) w przemyśle Niemiec. Dostępne dane krajowe wskazują, że wstępny odczyt inflacji HICP w strefie euro (śr.) przyniesie przełamanie spadków z początku tego roku. Wśród szeregu danych z USA najważniejsze będą odczyty z rynku pracy (pt., w śr. raport ADP), a w nich m.in. to, czy uda się podtrzymać silny wzrost aktywności zawodowej, który ogranicza presję płacową.

Przegląd wydarzeń:

Nadwyżka w budżecie po lutym

Budżet państwa po lutym zanotował nadwyżkę 4,5 mld zł (wobec nadwyżki 0,9 mld zł w 2017 oraz wobec 14,6 mld zł przeciętnego deficytu w latach 2010-16). Dochody budżetowe w lutym wzrosły o 11,9% r/r (wobec spadku o 4,8% r/r w styczniu) co oznacza, że trend wzrostowy dochodów (3 mies. śr. ruch.) utrzymuje się na dwucyfrowym poziomie (14,0% r/r w lutym vs. 13,1% r/r w styczniu oraz 16,0% r/r w 4q17). Dynamika wydatków w lutym wyniosła 3,5% r/r (po spadku o 11,8% r/r w styczniu), a trend wzrostowy (3 mies. śr. ruch.) wydatków budżetowych obniżył się do 7,0% r/r (po typowym, sezonowym przyspieszeniu wydatkowania środków budżetowych pod koniec 2017).

Bardzo dobrą sytuację fiskalną potwierdzają także dane o zadłużeniu publicznym. Dług publiczny (ESA2010) wyniósł na koniec 2017 1003,4 mld zł i spadł o 3,2 mld zł w porównaniu do końca 2016. Był to pierwszy w historii spadek nominalnego poziomu długu publicznego (wyłączając zmiany w systemie emerytalnym w 2014). Relacja długu publicznego (ESA) do PKB także obniżyła się w 2017 do 50,6% PKB (wobec 54,2% PKB w 2016).

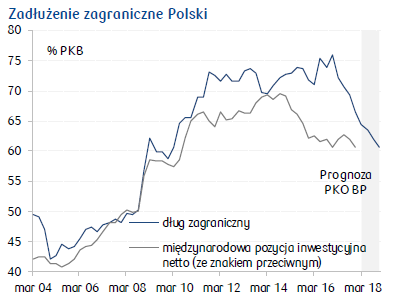

Brak nierównowag zewnętrznych

NBP podniósł szacunek nadwyżki na rachunku obrotów bieżących w 2017 do 0,3% PKB (z 0,1% PKB przed rewizją vs -0,3% PKB w 2016) przede wszystkim ze względu na podniesienie szacunków nadwyżki handlowej (zarówno towary jak i usługi). Rewizja danych miesięcznych pokazała, że nadwyżka w handlu usług po styczniu (w ujęciu 12-miesięcznym) po raz pierwszy w historii przekroczyła 4% PKB. Dane kwartalne pokazują, że głównymi źródłami jej wzrostu są usługi: IT, biznesowe, transportowe oraz podróże i naprawy. Wzrost roli usług IT i biznesowych obrazuje strukturalną zmianę w bilansie płatniczym i będzie stanowił ważne źródło dalszego umacniania się salda usług. W podobnym kierunku będą oddziaływać usługi transportowe (przynajmniej do czasu wejścia w życie przepisów przejściowych dotyczących reguł wynagradzania polskich pracowników delegowanych). Wzrost roli eksportu usług transportowych oraz silny wzrost inwestycji magazynowych (powierzchnia magazynów wzrosła w ubiegłym roku o 20%, przy czym wielkość nowej podaży była o ok. 70% większa niż w 2016) pokazują umacniającą się rolę Polski jako regionalnego centrum logistycznego. Nadwyżka na rachunku obrotów bieżących, a także rosnący napływ środków z UE (w połączeniu ze spadkiem deficytu budżetowego) przyczyniły się do obniżenia długu zagranicznego do 66,5% PKB (najniższy poziom od 2010 roku). Dane potwierdzają, że trwająca ekspansja gospodarcza nie generuje nierównowag w sferze zewnętrznej. Jednocześnie są one pozytywne dla perspektyw polskiego ratingu.

Pomimo odnotowanego w marcu spadku, indeks ISM dla amerykańskiego przetwórstwa przemysłowego wciąż wskazuje na jego ekspansję. Firmy wskazują na narastające ograniczenia podażowe (m.in. rynek pracy) i najszybszy od 7 lat wzrost cen, który w części branż jest już także wiązany z ogłoszonymi cłami na import stali i aluminium.

Indeks Caixin/Markit PMI dla chińskiego przetwórstwa spadł w marcu do 51,0 pkt. z 51,6 pkt. odzwierciedlając m.in. wolniejszy napływ nowych zamówień, w tym zagranicznych.

Źródło: PKO Bank Polski