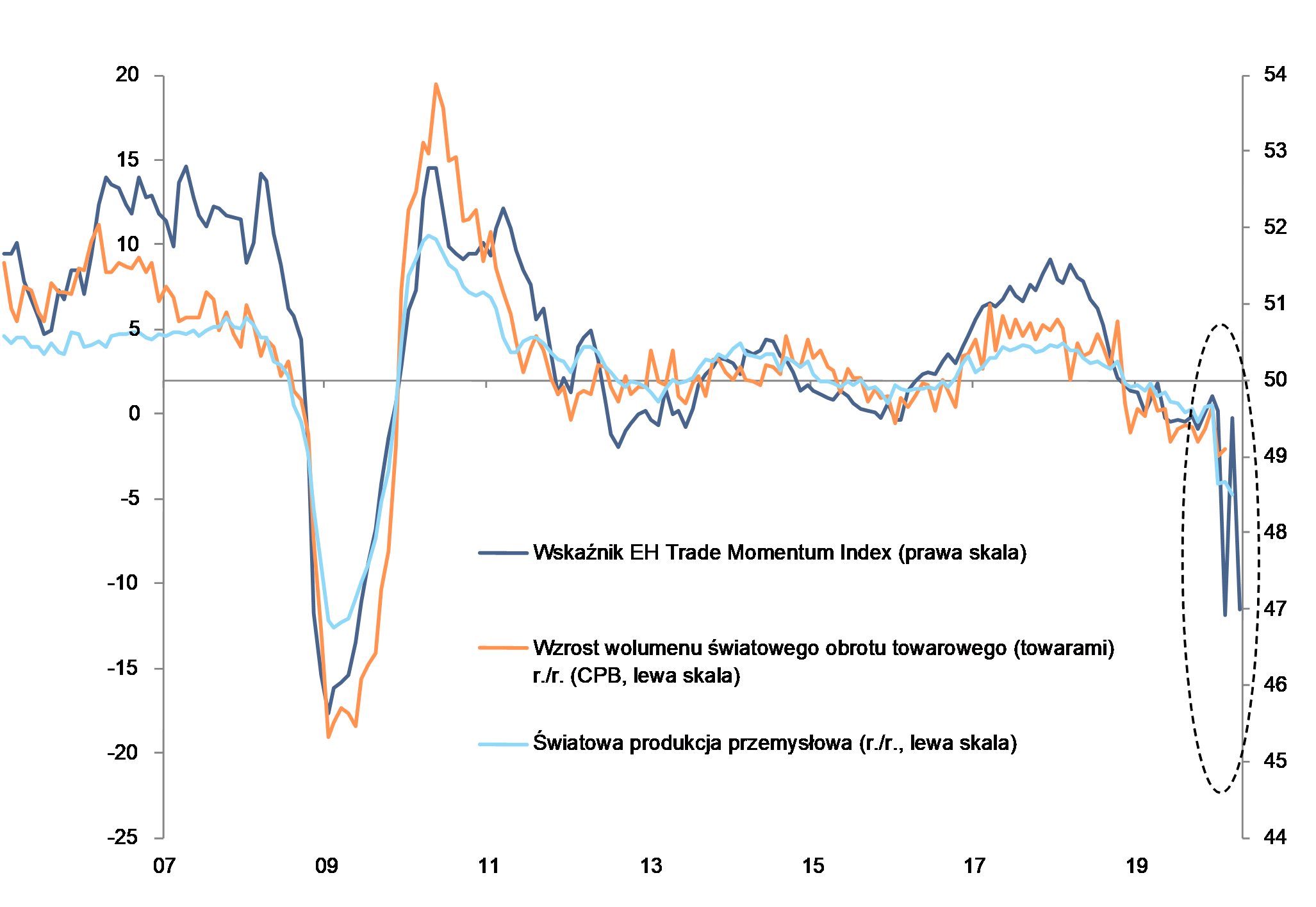

Największy od I kwartału 2009 roku spadek w wymianie towarowej. jest tylko pierwszą częścią całej historii. Autorski wskaźnik Euler Hermes – Trade Momentum Index pokazuje, że w II kw. nastąpi prawdopodobnie jeszcze większy spadek (zob. Rysunek 1), gdyż kwiecień może oznaczać spadek -13% r/r. Cały handel skurczył się w I kwartale o -2,5% kw./kw., a w samym marcu mieliśmy do czynienia z trzecim ujemnym wskaźnikiem (-1,4% m./m. i -4,3% r./r.). W marcu, gdy gospodarka Chin została ponownie uruchomiona, chiński eksport odbił się o +12,4% m./m. (+2,3% r./r.), w tym samym czasie strefa euro doznała największego ciosu: spadku o -7,7% m./m. (-10% r./r.), gdy jej największe gospodarki zostały zamrożone. Ekonomiści Euler Hermes spodziewają się, że najniższy punkt w światowej wymianie handlowej zostanie osiągnięty w II kw., gdy w kwietniu połowa światowego PKB była w stanie blokady a chiński eksport dostał zadyszki w poszukiwaniu utraconego popytu, o czym świadczą jeszcze słabsze zamówienia eksportowe.

Ceny w światowej wymianie towarowej wyrażone w USD spadły w marcu (-3,6% m./m.), zamykając się w I kw. na poziomie -6,2% kw/kw. To efekt szoku związanego z cenami ropy naftowej i ogólnym spadkiem cen towarów ze względu na zahamowanie popytu Chin, następnie Europy i jednoczesne znaczące umocnienie się dolara. Dla eksporterów efekt cenowy powinien pogłębić szok popytowy, odbijający się na przychodach z eksportu.

Jednak ten obraz pomija handel usługami, który prawdopodobnie odnotuje nawet silniejszy dwucyfrowy spadek w I kw. ze względu na gwałtownie spadający popyt na usługi turystyczne i transportowe na świecie. Przywrócenie handlu usługami może zająć więcej czasu, ponieważ ograniczenia dotyczące transportu i podróżowania zostają utrzymane nawet po poluzowaniu krajowych blokad gospodarki. Z tego powodu nie należy oczekiwać, aby światowy handel towarami i usługami do końca tego roku przekroczył 90% swojego poziomu sprzed kryzysu.

Rysunek 1: Światowy obrót towarowy i wskaźnik EH Trade Momentum Index

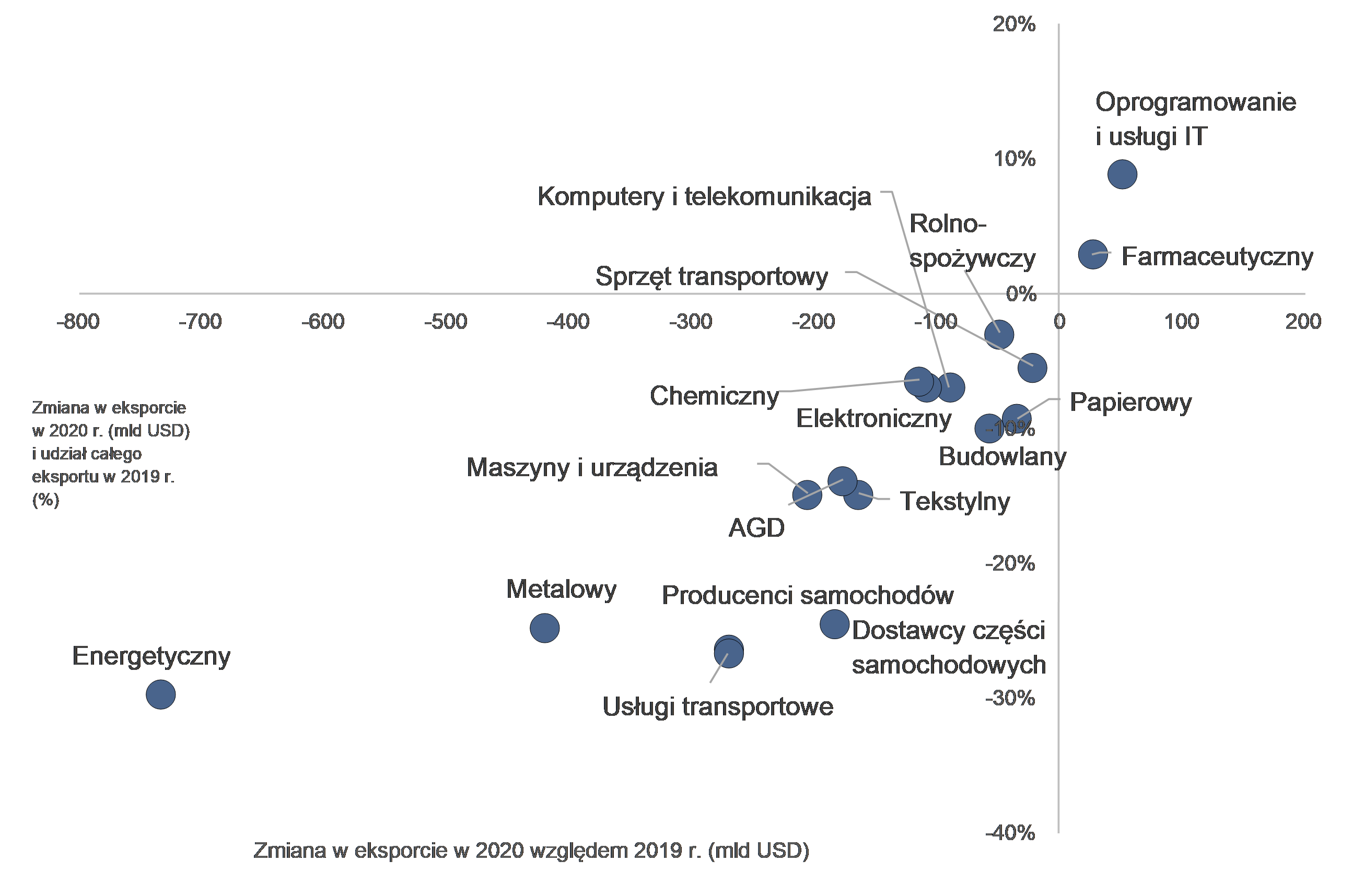

Co to oznacza dla przedsiębiorstw? Ekonomiści Euler Hermes spodziewają się, że w 2020 r. to sektor energetyczny (i paliwowy) zostanie najbardziej dotknięty (straty eksportowe -733 mld USD), następnie sektor metalowy (-420 mld USD) i usługi transportowe, w powiązaniu z producentami samochodów (-270 mld USD). Podczas gdy dostawcy maszyn i urządzeń, tekstyliów i części samochodowych stracą mniej w wartościach bezwzględnych, to procentowa wartość ich eksportu zmniejszy się o ponad 15%. Jedynymi sektorami, które wyjdą bez szwanku, powinny być usługi oprogramowania i IT (wzrost eksportu o +51 mld USD) i branża farmaceutyczna (+27 mld USD). Rynki giełdowe również oczekują znaczących szkody w wymienionych sektorach: w ciągu ostatnich 12 miesięcy wskaźnik MSCI sektora energetycznego stracił -37% wartości, sektor samochodowy -18%, transport -16% oraz sektor metalowy i wydobywczy -11%, podczas gdy światowy indeks MSCI stracił -12%. Akcje sektora bankowego również spadły o oszałamiające -39%.

Rysunek 2: Zmiana w eksporcie według sektorów w 2020 r. (mld USD) i udział całego eksportu w 2019 r. (%)

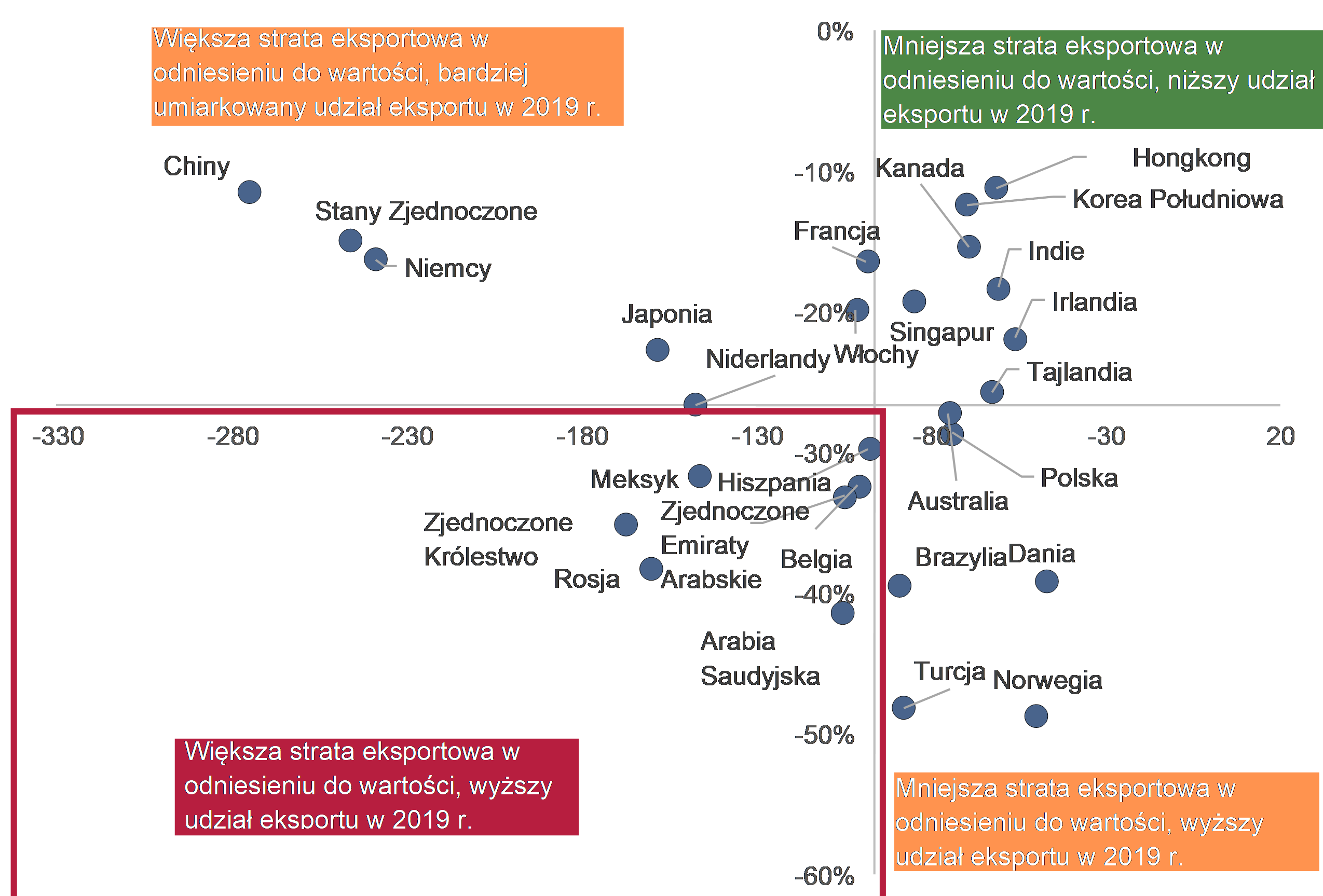

Który kraj straci najwięcej?

W tym roku praktycznie żaden kraj nie odnotuje zysku eksportowego w porównaniu do 2019 r. Najbardziej dotknięci pod względem całkowitej wartości strat eksportowych są – co nie jest niespodzianką – najwięksi eksporterzy: Chiny (-275 mld USD), USA (-246 mld USD) i Niemcy (-239 mld USD). Ustaliliśmy kolejność krajów według strat eksportowych – ich wartości bezwzględnej oraz biorąc pod uwagę ich udział światowej wymianie handlowej w 2019 r. Do krajów, które mogą odnotować wysokie straty eksportowe zarówno w odniesieniu do wartości bezwzględnej jak i procentowego spadku swojego całkowitego eksportu, zaliczają się z kolei: Rosja, Wielka Brytania, Meksyk, Hiszpania, Zjednoczone Emiraty Arabskie, Belgia i Arabia Saudyjska.

Rysunek 3: Zmiana w eksporcie według krajów w 2020 r. (mld USD) i udział całkowitego eksportu w 2019 r. (%)

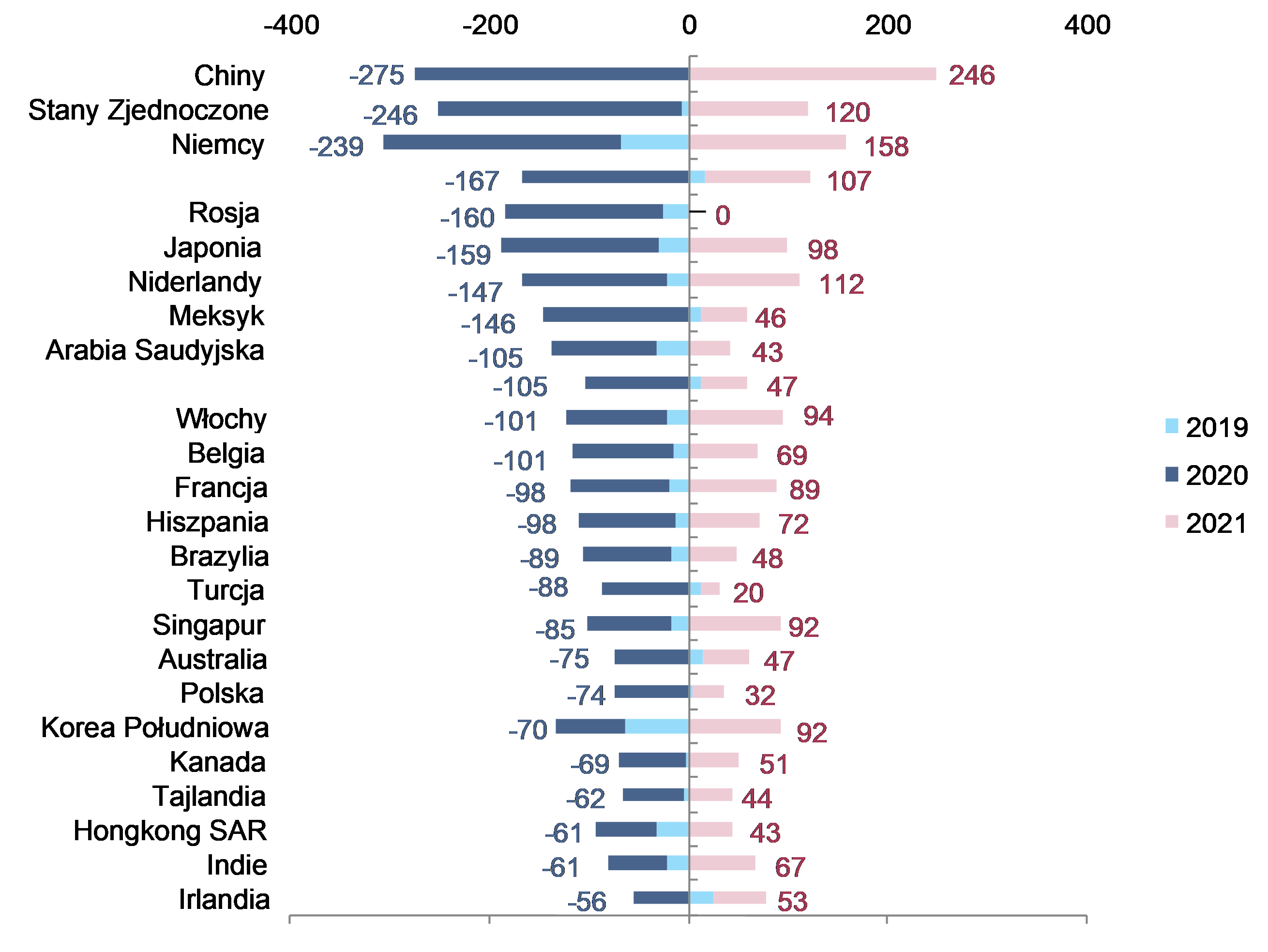

Rysunek 4: Zmiana eksportu ogółem według krajów (mld USD)

Co więcej, krótkoterminowe środki protekcjonistyczne na towary medyczne, sygnalizować mogą ponowne pojawienie się retoryki patriotyzmu gospodarczego, co wraz ze zmianami zasad polityki gospodarczej zakłócać może łańcuchy dostaw w fazie ożywienia i spowalniać wznowienie działalności w II poł. roku. Podczas gdy Chiny niedawno nałożyły 80-procentowe cło na australijski eksport jęczmienia, pogłoski o cłach na import USA z Chin nasilają się wraz z intensyfikacją oskarżeń przeciwko roli Pekinu w kryzysie Covid-19. Krótkoterminowe spory handlowe mogą podkopać zaufanie, wystraszyć rynki i przyczynić się do wstrzymania odrodzenia cyklu inwestycyjnego. Historycy ekonomii wykazali, że przyjęcie restrykcyjnych polityk handlowych najprawdopodobniej pogłębiło Wielki Kryzys z lat 30. zeszłego wieku. Tymczasem niedawno, bo zaledwie w 2019 r. konflikt handlowy USA-Chiny i w efekcie recesja w sektorze produkcyjnym zmniejszyły o ponad 300 mld USD dotychczasowe obroty w handlu światowym.

Należy także monitorować średnioterminowe zmiany w polityce. Przedstawiciel USA ds. handlu ogłosił koniec offshoringu (przenoszenia procesów biznesowych – produkcji jak i usług za granice w celu ograniczenia kosztów), podczas gdy parlament europejski oświadczył, że „wspiera reintegrację łańcuchów dostaw wewnątrz UE”. Czy uogólniony ruch w kierunku reshoringu (lub inaczej inshoring – odwrotne do offshoringu zjawisko: przenoszenie z powrotem przysłowiowych fabryk do kraju macierzystego –

i zazwyczaj rynku zbytu) i odłączeniu się od gospodarki chińskiej może mieć sens?

Po pierwsze, całkowite uzależnienie od produkcji chińskiej znacznie wzrosło w ostatnich 20 latach, co sprawia, że reshoring jest jeszcze trudniejszy. Nie tylko wartość chińskiej produkcji – jej udział w światowej produkcji wzrósł od 2004 r. ponad dwukrotnie, ale równocześnie inne kraje zwiększały swoje pośrednie i bezpośrednie uzależnienie od chińskich czynników produkcji (Baldwin i Evenett, 2020). Rzeczywiście, Chiny są głównym dostawcą środków produkcji do USA. Ale są także głównym dostawcą części samochodowych do Niemiec, Japonii, Meksyku i Kanady. Kraje te z kolei korzystają z chińskich czynników produkcji, kiedy wytwarzają części i komponenty samochodowe, które sprzedają amerykańskim producentom samochodów, co tworzy pośrednie uzależnienie od Chin, znacznie większe niż zazwyczaj obserwowane bezpośrednie uzależnienie.

Po drugie, reshoring nie zawsze oznacza zmniejszenie ryzyka, gdyż może także oznaczać wrzucenie wszystkiego do jednego worka, tworząc w ten sposób ryzyko procykliczności w razie uderzenia kryzysu. Można sobie wyobrazić, że wszystkie sektory staną się narażone na krajowe fluktuacje w gospodarce. Jeżeli dana gospodarka znajdzie się w stanie zamrożenia, a jej zakłady zostaną zamknięte, nie będzie mogła rzeczywiście produkować dóbr na potrzeby lokalne.

Po trzecie, rosnące niezadowolenie społeczne może być nie do pogodzenia z reshoringiem, ponieważ pociągałoby za sobą wysokie koszty pracy przeniesione na konsumentów. Podczas gdy strategiczna niezależność (od importu) jest tak zachwalana przez decydentów politycznych, rosnące ceny kluczowych dóbr trwałych, takich jak samochody czy sprzęt elektroniczny codziennego użytku mogą być niepopularne i delikatne z politycznego punktu widzenia.

W końcu, poza argumentami politycznymi wciąż brakuje zachęt dla przedsiębiorstw do reshoringu, który może kosztować mnóstwo publicznych pieniędzy, co zapewne obciążyłoby podatników. Czy firmy uwzględnią to w sowich marżach? Czy wszystkie rządy zdołają obejść teorię przewagi komparatywnej Ricardo i alokowania pracy tam, gdzie jest tańsza? Jak dotąd istnieje rozbieżność pomiędzy ambitnymi stanowiskami politycznymi i bodźcami biznesowymi.

Ale nie tylko handel może zostać zakłócony, ponieważ bardziej gorliwa kontrola bezpośrednich inwestycji zagranicznych może spowolnić transgraniczne przepływy kapitału. Według OECD, w ostatnich latach, od 55% do 65% światowego napływu bezpośrednich inwestycji zagranicznych trafiało do krajów, które stosowały międzysektorowe procesy oceny bezpośrednich inwestycji zagranicznych – było to dwukrotnie więcej od ich średniego napływu przez większą część lat 90 ubiegłego wieku, gdy podlegały one kontroli motywowanej przede wszystkim względami bezpieczeństwa. Kryzys Covid-19 prawdopodobnie przyspieszy trend (powrotu do tych zasad), a UE i Wielka Brytania w szczególności mogą potencjalnie zaostrzyć swoje zasady kontroli. UNCTAD przewiduje drastyczny spadek światowego przepływu bezpośrednich inwestycji zagranicznych – do 40% – w latach 2020-2021 i osiągnięcie najniższego ich poziomu od dwóch ostatnich dekad.

Autor: GEORGES DIB, Ekonomista Euler Hermes, Allianz Research

![Komisja Europejska w walce z koronawirusem. Rozszerza pulę dotacji finansowych programu Horyzont 2020 przeznaczonych na badania związane z walką z SARS-CoV-2 [DEPESZA]](https://ceo.com.pl/wp-content/uploads/2020/05/vlcsnap-error559w_1000r_png_small.png)