- Listopadowy odczyt inflacji w Wielkiej Brytanii może przynieść jej stabilizację na poziomie 3,0% r/r, umożliwiając BoE utrzymanie stóp procentowych na stabilnym poziomie na czwartkowym posiedzeniu. Według projekcji banku, po osiągnięciu szczytu w 4q17 inflacja CPI powinna w 2018r spadać ze względu na koniec wpływu słabego funta na ceny energii.

- Komponent ZEW dotyczący oczekiwań pozostanie prawdopodobnie na niskich poziomach, wskazując na obawy niemieckich inwestorów co do trwałości ożywienia, którym sprzyjać może brak rozstrzygnięć politycznych.

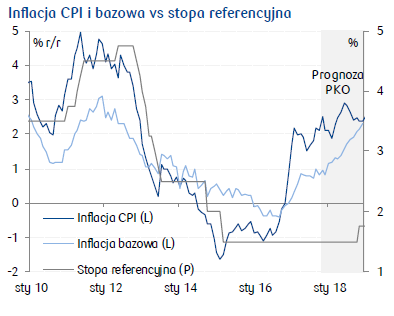

- Struktura wczorajszego odczytu inflacji wskazuje na wzrost inflacji bazowej do 0,9% r/r w listopadzie z 0,8% r/r miesiąc wcześniej.

Przegląd wydarzeń:

Inflacja w celu (nie na długo)

Inflacja CPI wzrosła w listopadzie do 2,5% r/r (PKO: 2,4% r/r; konsensus: 2,4% r/r) z 2,1% r/r w październiku, a ostateczne dane potwierdziły szacunek flash. Tym samym inflacja osiągnęła cel NBP po raz pierwszy od pięciu lat.

Główną przyczyną wzrostu inflacji było listopadowe przyspieszenie dynamiki cen paliw wywołane przez odbicie cen ropy naftowej (spekulacje przed decyzją OPEC z końca listopada, konflikt w irackim Kurdystanie oraz sytuacja geopolityczna na Półwyspie Arabskim).

Kolejny miesiąc drożała żywność i napoje bezalkoholowe, których dynamika przyspieszyła do 6,0% r/r z 5,4% r/r w październiku i była najwyższa od maja 2011 roku. Rosnące ceny odnotowano niemal we wszystkich kategoriach (uwagę zwraca 30% m/m dynamika cen jaj; spadały zaś ceny cukru i owoców). W najbliższych miesiącach ceny żywności będą prawdopodobnie nadal pozostawały na wysokich poziomach, niemniej z uwagi na silne efekty wysokiej bazy (wysokie wzrosty cen żywności na przełomie ubiegłego roku spowodowane czynnikami pogodowymi na południu Europy) ich dynamika zacznie wyhamowywać począwszy od grudnia stanowiąc (obok spadku dynamiki cen paliw) główny czynnik stojący za spadkiem inflacji na przełomie roku. Nieznacznie przyspieszyła dynamika cen energii, przy czym wzrost cen opału był najsilniejszy od grudnia 2011 r.

Inflacja usług spadła do 2,5% z 2,7% w październiku, podczas gdy dynamika cen towarów wzrosła do 2,5% r/r z 2,0% r/r w październiku. Szacujemy, że inflacja bazowa przyspieszyła w listopadzie do 0,9% r/r z 0,8% r/r.

Prognozujemy, że inflacja CPI wyhamuje w grudniu w okolice 2,1% r/r i utrzyma się na podobnym (lub nieco niższym poziomie aż do lutego), aby później rozpocząć silny trend wzrostowy (do ok. 2,9-3,0% r/r w czerwcu 2018 r.), którego ważnym silnikiem będzie inflacja bazowa.

Wciąż spodziewamy się pierwszej podwyżki stóp procentowych NBP pod koniec 2018r., nie wykluczając wcześniejszych wniosków o podwyżki stóp (i intensyfikacji dyskusji w RPP) w obliczu wzrostu dynamiki cen konsumenckich, w tym w kategoriach bazowych.

R. Sura (RPP) powiedział, że „jeżeli marcowa projekcja inflacji będzie wskazywać na niekorzystne tendencje inflacyjne, to w drugiej połowie 2018 r. możliwa jest dyskusja nad zmianą nastawienia w polityce pieniężnej”. Do zmiany nastawienia skłoniłoby go trwałe utrzymywanie się inflacji powyżej celu w nowej projekcji NBP. Tym samym, R. Sura jest kolejnym członkiem Rady, który w obliczu ostatnich mocnych danych z gospodarki nie wyklucza zacieśnienia polityki pieniężnej w 2018 r.

Zgodnie z oczekiwaniami czeska inflacja wyhamowała w listopadzie do 2,6% r/r z 2,9% r/r w paź., do czego przyczyniły się głównie efekty wysokiej bazy cen żywności. Ceny jajek wzrosły o 37,8% m/m, na co (podobnie jak w przypadku Polski) miał wpływ silniejszy popyt z zagranicy związany ze skażeniem jaj w Europie Zachodniej fipronilem. Czeska inflacja powinna w najbliższych miesiącach kontynuować spowolnienie w związku z efektami wysokiej bazy cen paliw i żywności. Umożliwi to bankowi centralnemu pozostawienie stóp na niezmienionym poziomie (0,50%) po listopadowej podwyżce (najbliższe posiedzenie 21 grudnia).

Dane GUS o handlu zagranicznym w październiku wskazują na ryzyko w dół dla prognoz salda na rachunku obrotów bieżących (PKO: 274 mln EUR, konsensus: 188 mln EUR, publikacja w czwartek).

Dług publiczny (ESA2010) obniżył się po 3q17 do 52,0% PKB (wobec 53,2%PKB po 2q17).

Źródło: PKO Bank Polski