Nadchodzące posiedzenie Fed i aukcja zamiany będą ciążyć wycenie obligacji skarbowych. Złoty czeka na Fed, na EURPLN oscylując w okolicach 4,20.

Rynek stopy procentowej

Na krajowym rynku stopy procentowej początek tygodnia przyniósł dosyć silne umocnienie notowań długoterminowych obligacji skarbowych. W efekcie doszło do dalszego wypłaszczenia się krzywej. Aktualnie spread 2Y10Y na rynku polskich obligacji skarbowych spadł już w okolice 155 pb. podczas, gdy jeszcze niedawno przekraczał 180 pb. Widać, że cały czas stabilizację na krótkim końcu krzywej podtrzymują obawy przed potencjalnymi podwyżkami stóp procentowych w 2018 r. w Polsce. Z drugiej strony długoterminowe obligacje zyskują przede wszystkim dzięki utrzymującemu się popytowi na obligacji na globalnym rynku długu (m.in. dzięki EBC). Tym razem w poniedziałek popyt na obligacje krótkoterminowo pobudził wzrost awersji do ryzyka po informacji o zamachu terrorystycznym w Nowym Jorku.

W kraju druga publikacja danych nt. inflacji w listopadzie nie przyniosła istotniejszych zmian notowań, niemniej mogła powstrzymywać inwestorów przed kupowaniem krótkoterminowych papierów skarbowych. Jak podał GUS, zgodnie ze wstępnym odczytem, ceny konsumpcyjne w Polsce wzrosły w listopadzie o 2,5% r/r. Chociaż generalnie dane były neutralne dla rynku, to jednak struktura zmian cen sugeruje, że inflacja bazowa po wyłączeniu cen żywności i energii powinna przyspieszyć w okolice 0,9% r/r wobec 0,8% w październiku. Lekki wzrost inflacji bazowej będzie negatywną informacją dla rynku (dane zostaną opublikowane przez NBP we wtorek). Trudno jednak oczekiwać silniejszej zmiany notowań w sytuacji, gdy cały czas nominalne odczyty pozostają wyraźnie poniżej dolnego ograniczenia odchylenia od celu inflacyjnego NBP (1,5%), sugerując brak fundamentalnej presji inflacyjnej. Jest to o tyle ciekawe, że systematycznie rośnie z kolei presja płacowa w sektorze przedsiębiorstw, w niektórych sektorach przekraczając nawet poziomy dwucyfrowe.

W najbliższych dniach głównym wydarzeniem będzie rozpoczynające się we wtorek dwudniowe posiedzenie Fed. Scenariuszem bazowym pozostaje podwyżka stóp procentowych o 25 pb. Zakładając, że wzrost awersji do ryzyka był jedynie krótkoterminowy (na co może wskazywać chociażby reakcja amerykańskich giełd), to decyzja FOMC i konferencja prasowa banku centralnego powinny mieć negatywny wpływ na wyceny obligacji skarbowych w perspektywie najbliższych tygodni.

Na koniec tygodnia (15 grudnia) Ministerstwo Finansów zorganizuje jeszcze aukcję zamiany, na której oferowane będą papiery serii OK0720, WZ1122, PS0123, DS0727 i WZ0528, a odkupowane będą WZ0118, PS0418, PS0718 i OK1018. Prawdopodobnie dużym zainteresowaniem będą cieszyć się papiery OK0720 ze względu stosunkowe wysokie rentowności bliskie 1,87%. Warto w tym kontekście zwrócić uwagę, że papiery o krótszych terminach wykupu niż PS0420 notowane są już poniżej 1,65%, w tym większość nawet poniżej stopy referencyjnej NBP. To wyraźnie pokazuje, że część instytucji finansowych zgłasza wysoki popyt na najkrótsze papiery wzmacniając ich wyceny (w ich przypadku ryzyko negatywnego wpływu ze strony wzrostu stóp procentowych jest mniejsze).

Autor: Mirosław Budzicki, PKO Bank Polski

Autor: Mirosław Budzicki, PKO Bank Polski

Rynek walutowy

Poniedziałek na krajowym rynku walutowym rozpoczął się lekkim osłabieniem złotego (do 4,206), przy jednocześnie dalej utrzymującym się dolarze do euro w okolicach 1,18. Listopadowe dane z rynku pracy w USA wskazały na wyższy od oczekiwań wzrost liczby etatów poza rolnictwem w USA, ale również na wciąż umiarkowany wzrost wynagrodzeń. W ub. miesiącu średnie wynagrodzenie wzrosło o 2,5% r/r wobec 2,3% w październiku (w ujęciu miesięcznym wzrost wyniósł 0,2%, czyli nieco poniżej oczekiwanego wzrostu na poziomie 0,3% m/m). Rynek spodziewa się podwyżki stóp na kończącym się w środę posiedzeniu Fed oraz dwóch lub trzech podwyżek w 2018 roku. Perspektywy te pogarsza jednak wciąż niska dynamika płac oraz inflacja. Jak pokazują dane amerykańska gospodarka jest bliska stanu pełnego zatrudnienia (bezrobocie na poziomie 4,1% jest najniższe od 17 lat), co powoduje, że rosną oczekiwania na wyższy wzrost dynamiki wynagrodzeń, czyli jedną z kluczowych składowych dla prognoz inflacji. Tymczasem płace nie rosną tak jak by tego oczekiwali ekonomiści, co powoduje, że jastrzębi wydźwięk Fed traci nieco na blasku. Nie zmienia to faktu, że środowe posiedzenie FOMC zakończy się zapewne trzecią w tym roku podwyżką stóp procentowych o 25 pb., ale ten ruch jest od dawna już przez rynek oczekiwany. Można więc spodziewać się, że dla dolara ważniejszy okaże się fragment komunikatu dot. skali podwyżek stóp w 2018 roku. Jeśli Fed potwierdzi trzy możliwe ruchy stóp w górę, dolar powinien wyraźnie zacząć zyskiwać wobec euro.

W tym tygodniu nie tylko obradować będzie Fed, ale posiedzenie decyzyjne zaplanowane ma również EBC. Tu jednak nie należy oczekiwać zmian parametry polityki pieniężnej. Podczas konferencji prasowej z udziałem prezesa M. Draghi’ego mogą zostać poruszone kwestie dotyczące perspektyw polityki pieniężnej, w tym szczegóły dot. prowadzonego programu luzowania ilościowego lub potencjalne zmiany w forward guidance. Rynki będą zapewne w przekazie EBC doszukiwać się argumentów przemawiających za zakończeniem programu QE we wrześniu 2018 roku. Czwartkowemu posiedzeniu będzie towarzyszyła publikacja najnowszych prognoz.

Wyższy dolar oznaczać będzie słabszego złotego, któremu dodatkowo ciąży gołębia RPP, dla której bieżące mocne dane gospodarcze nadal nie są argumentami przemawiającymi za odejściem od twardej gołębiej postawy. Wręcz przeciwnie, w ocenie prezesa Adama Glapińskiego to właśnie bieżące odczyty m.in. pokazujące wciąż niską inflację bazową, malejącą presję płacową oraz spadającą dynamikę jednostkowych kosztów pracy, nie poddają w wątpliwość zakładanego przez niego scenariusza utrzymania stóp NBP bez zmian do końca 2018 roku. Pod koniec tygodnia kurs EURPLN powinien więc zbliżać się do poziomu 4,23 przy EURUSD notowanym poniżej 1,18. Tymczasem, w poniedziałek GUS potwierdził wstępny szacunek listopadowej inflacji CPI na poziomie 2,5% r/r, we wtorek NBP opublikuje zaś inflację bazową CPI. Potwierdziło się, że osiągnięcie celu inflacyjnego NBP było możliwe przede wszystkim dzięki przyspieszeniu dynamiki cen paliw wywołanego przez odbicie cen ropy naftowej i wysokim kosztom utrzymania mieszkania (drożejący opał) oraz częściowo również dalszemu wzrostowi cen żywności.

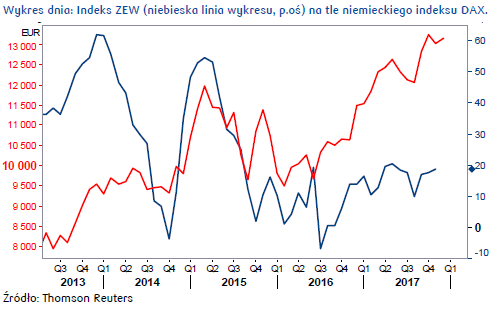

Tymczasem we wtorek w centrum uwagi rynków znajdzie się indeks ZEW mierzący nastroje niemieckich analityków finansowych. Rynek oczekuje spadku do 18 pkt w grudniu z 18,7 miesiąc wcześniej, zakładając, że nastroje niemieckich inwestorów pozostają w stanie umiarkowanego optymizmu. Tymczasem niemiecka giełda jest już rozgrzana do czerwoności. Indeks DAX przez ostatnie 12 miesięcy zyskał blisko 25%, na przełomie października i listopada zbliża się do poziomu powyżej 13.500 pkt. Hossa na parkiecie we Frankfurcie podobnie jak na Wall Street trwa od marca 2009 roku. I podobnie jak w Nowym Jorku także u naszych zachodnich sąsiadów wyceny akcji nie należą do niskich. Trudno więc oczekiwać znacznego pogorszenia nastrojów wśród niemieckich konsumentów. Nie zmienia to faktu, że pozostając pod wpływem oczekiwań na jastrzębi Fed nawet wyższy od oczekiwanego ZEW może niewiele pomóc wspólnej walucie.

Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski