Wciąż więcej mężczyzn niż kobiet prowadzi własny biznes, jednak to firmy prowadzone przez płeć piękną są w lepszej sytuacji. Kobiety to również większe optymistki. Co trzecia uważa, że najbliższe miesiące przyniosą poprawę sytuacji firmy, zaś tylko 15 proc. obawia się pogorszenia sytuacji (przy 25 proc. mężczyzn).

– Mężczyźni dominują nad kobietami pod względem udziału płci w prowadzeniu własnego biznesu. To zróżnicowanie jest inne w zależności od wielkości firmy. Większy odsetek kobiet prowadzi jednoosobową działalność gospodarczą, mniej kobiet znajdziemy w małych firmach – podkreśla w rozmowie z agencją Newseria Alicja Zbytniewska z Firmy.net.

Z raportu Firmy.net wynika, że mężczyźni dominują we wszystkich formach działalności gospodarczej. W przypadku samozatrudnienia kobiety stanowiły ponad 35 proc. W 26 proc. mikrofirm (do 9 zatrudnionych) to panie były osobami decyzyjnymi, jeszcze mniejszy udział (ok. 23 proc.) mają w małych firmach, zatrudniających do 49 osób.

– Firmy prowadzone przez kobiety cechują się większą stabilnością, zarówno pod względem poziomu cen, sytuacji finansowej, jak i poziomu sprzedaży. Kobiety dominują w handlu i usługach i w tych sektorach jest też lepsza sytuacja. Znacznie mniej kobiet na stanowiskach zarządzających jest w przemyśle, rolnictwie i budownictwie. Dlatego też firmy zarządzane przez kobiety są w lepszej kondycji – ocenia ekspertka.

W przedsiębiorstwach związanych z usługami 35 proc. osób decyzyjnych to kobiety, nieco mniej jest ich w handlu – powyżej 27 proc. Dla porównania w budownictwie zaledwie 4 proc. W przemyśle, rolnictwie, leśnictwie, łowiectwie i rybactwie kobiety zarządzają 16-17 proc. firm.

W pierwszym półroczu tego roku prawie 42 proc. przedsiębiorstw nie zanotowało żadnej zmiany w koniunkturze. W przypadku pozostałych firm częściej notowano pogorszenie sytuacji (32 proc.) niż jej poprawę (25 proc.). Blisko połowa właścicieli firm związanych z budownictwem, handlem, rolnictwem i usługami nie odczuła zmian w poprzednim półroczu. Pozostali częściej narzekali na gorszą sytuację w sektorze budownictwa i handlu.

– W firmach zarządzanych przez obie płci panują podobne nastroje na przyszłe półrocze. To kobiety jednak delikatnie przewyższają optymizmem mężczyzn. Zależy to właśnie od sektorów ekonomicznych. Firmy w sektorach usług i handlu, gdzie jest wiele kobiet, po prostu są w lepszej kondycji, a sektory te mają lepsze prognozy – przekonuje Zbytniewska.

Większość właścicieli firm bez względu na płeć uważa, że najbliższe miesiące nie przyniosą zdecydowanych zmian. Mimo to większy optymizm można zauważyć u kobiet – co trzecia uważa, że drugie półrocze przyniesie poprawę sytuacji, zaś 15 proc. spodziewa się jej pogorszenia. W przypadku mężczyzn, co czwarty prognozował polepszenie lub pogorszenie kondycji firmy.

Zdaniem prelegentów III Forum Zarządzania Wierzytelnościami nadchodzące miesiące przyniosą wiele zmian prawnych, z którymi będą musiały się zmierzyć zarówno firmy windykacyjne, jak i szeroko pojęta grupa wierzycieli. Największe wyzwanie dla sektora bankowego stanowi likwidacja uregulowań BTE. Paneliści zwracali uwagę także na kwestie upadłości konsumenckiej, a w szczególności stosowanie ww. uregulowań w praktyce. W rozmowach ekspertów dużo czasu poświęcono prawu upadłościowemu, jak również egzekucji komorniczej.

W dniach 21-22 października 2015 roku w ramach Spotkania Liderów 2015 Bankowości i Ubezpieczeń grono ekspertów dyskutowało o tematach nurtujących branżę windykacyjną. Najwięcej emocji wzbudzała konieczność znalezienia efektywnego rozwiązania zastępującego BTE. Zdaniem prelegentów, wśród których znaleźli się także przedstawiciele banków, dla sektora oznacza to konieczność całkowitej reformy sposobu dochodzenia roszczeń. Nie będzie to jednak zadanie aż tak trudne i kosztowne, jak wydawało się tuż po wydaniu wyroku Trybunału Konstytucyjnego.

Zdaniem Izabeli Dąbrowskiej-Antoniak, Dyrektora Działu Prawnego Federacji Konsumentów w okresie obowiązywania BTE istniał wyraźny brak równowagi pomiędzy bankami a innymi podmiotami rynku, w szczególności konsumentami, którzy zajmowali najsłabszą pozycję. Federacja odnotowała wiele nieprawidłowości w stosowaniu tego rozwiązania jak wystawianie BTE na sumę przewyższającą rzeczywistą kwotę wierzytelności, a także błędne formułowanie kwot, do jakich możliwe było wystawienie BTE. Z powyższym nie zgadza się m.in. adwokat Michał Kwieciński, Partner Zarządzający Kancelarii Rączkowski, Kwieciński Adwokaci, którego zdaniem zaskarżalność BTE była znikoma, a więc skala naruszeń nie mogła być na tyle rażąca, aby była powodem uchylenia dobrze funkcjonującego narzędzia windykacyjnego.

Jeśli nie BTE to co?

Marta Kosterna, Manager Wydziału Windykacji Sądowej i Egzekucyjnej, Raiffeisen Polbank uspokoiła uczestników forum twierdząc, że banki, po pierwszym szoku spowodowanym zakwestionowaniem BTE przez Trybunał Konstytucyjny, zdołały dosyć szybko wypracować nową strategię dochodzenia należności, chociażby przy użyciu Elektronicznego Postępowania Upominawczego, czy trybu nakazowego. Kosterna zwróciła uwagę także na pozytywny aspekt nowelizacji tj. znaczące obniżenie kosztów prowadzenia postępowania sądowego przez banki, gdzie górna granica opłaty sądowej w przypadku dochodzenia wierzytelności bankowych wyniesie 1.000 zł, podczas gdy w przypadku „zwykłych” wierzytelności jest to 100.000 zł. Według Izabeli Kachnowicz, radcy prawnego z kancelarii EOS & M.Witoń uchylenie BTE nie spowoduje ztenaczącej zmiany np. przy wycenie i skupie wierzytelności, niemniej jednak jest to ograniczenie niezrozumiałe, ponieważ banki jako podmioty dobrze regulowane i mające znaczący wpływ na rozwój gospodarki polskiej, powinny być w pewnym sensie uprzywilejowane, chociażby w zakresie preferencyjnych warunków dochodzenia przeterminowanych należności.

Sądy nie są gotowe na upadłość konsumencką?

Uczestnicy spotkania zwrócili uwagę na znaczne ułatwienie procedury zgłaszania wniosków o ogłoszenie upadłości przez konsumentów, przy jednoczesnym braku odpowiedniego przygotowania sądów do tej zmiany. Mecenas Zimmemann z kancelarii Zimmermann i Wspólnicy podkreślił, że nowelizacja ustawy rzeczywiście osiągnęła zakładany cel. W 2015 roku ogłoszono ok. 1400 upadłości konsumenckich, co potwierdza, że nowe przepisy „przyjęły się” w praktyce. Podkreślił jednak, iż ogłoszenie upadłości nadal nie jest tak łatwe, żeby masowość tego zjawiska mogła zagrozić pozycji i sytuacji majątkowej wierzycieli. Zdaniem Mecenasa Zimmermanna ogłaszanie upadłości przez konsumentów jest zjawiskiem naturalnym, mającym na celu przywrócić konsumenta do obrotu, a nie służyć jego wykluczeniu. Problem w takim postrzeganiu upadłości stanowi jednak brak przygotowania polskich sądów do nowelizacji. Dziś nie radzą sobie z tak dużą liczna wniosków. Opieszałość sądów i znaczne wydłużenie procedury (z zakładanych 3 lat do nawet 6 lat) może niestety spowodować brak zaistnienia skutku oddłużenia społeczeństwa, który przyświecał ustawodawcy.

Także w ocenie Izabeli Dąbrowskiej-Antoniak nowelizacja ustawy w zakresie upadłości konsumenckiej przyniosła wiele korzyści, ale konsumenci nadal nie są w stanie samodzielnie poruszać się w świcie niezrozumiałych uregulowań prawnych, co znacznie obniża poziom ich świadomości.

Nowe narzędzie dla firm bez płynności finansowej

Przedmiotem dyskusji panelistów III Forum Zarządzania Wierzytelnościami było również zagadnienie restrukturyzacji, jako nowego narzędzia służącego ratowaniu przedsiębiorstw, które czasowo utraciły płynność finansową i znalazły się na skraju upadłości. Zdaniem specjalistów narzędzie to jeszcze przez najbliższe miesiące nie będzie zbyt popularne, wobec braku przygotowania zarówno syndyków, jak i samych potencjalnych beneficjentów tego rozwiązania. Piotr Zimmermann uważa, że powodem zmiany i wprowadzenia nowej instytucji były „złe skojarzenia językowe”, które wiązały się ze słowem „upadłość”, a także zbyt łatwe i pochopne zmiany sposobu prowadzenia upadłości z układowej na likwidacyjną. W konsekwencji ogłoszenie upadłości z możliwością zawarcia układu było w Polsce niemal niemożliwe, co powodowało zbyt szybką likwidację wielu podmiotów gospodarczych, niekiedy z pokrzywdzeniem wierzycieli niemających wpływu na tok postępowania. Eksperci podkreślają, że nowe rozwiązanie przyniesie wiele korzyści i pozwoli na wznowienie działalności przez przedsiębiorstwa, które znalazły się tylko w czasowych tarapatach finansowych. Tym samym zwiększy szanse wierzycieli na zaspokojenie, a dłużnikowi być może pozwoli dalej prowadzić działalność.

Środowisko wierzycieli nieco sceptycznie podchodzi do zmian w Prawie upadłościowym. Zdaniem Marty Kosterny na rynku brakuje jeszcze specjalistów, którzy mogliby rzetelnie przeprowadzić restrukturyzację przedsiębiorstwa, nie powodując jego upadku. Niemniej jednak jest nadzieja na poprawę tej sytuacji z biegiem lat i banki widzą w nowej ustawie sporo możliwości na przyszłość.

Zmiany w procesie egzekucji komorniczej

Przedmiotem dyskusji były m.in. ograniczenie liczby przyjmowanych przez komorników sądowych spraw spoza rejonu, cyfryzacja postępowania egzekucyjnego, a także najbardziej kontrowersyjne zagadnienie – nałożenie obowiązku odprowadzania podatku VAT od niektórych czynności wykonywanych przez komorników sądowych.

Zakaz przyjmowania przez komorników spraw spoza rejonu działania, powyżej określonej ustawowo liczby wzbudza kontrowersje przede wszystkim wśród przedstawicieli wierzycieli masowych, którzy w ramach usprawnienia procesu windykacji, a także zmniejszenia kosztów dochodzenia należności, starają się współpracować z jak najmniejszą liczbą komorników. Zdaniem adwokata Michała Rączkowskiego, Partnera Zarządzającego w Kancelarii Rączkowski, Kwieciński Adwokaci proponowane zmiany są niekorzystne dla wierzycieli. Duże kancelarie komornicze są zdecydowanie lepiej przygotowane do obsługi wierzytelności masowych, chociażby z uwagi na zaplecze technologiczne, a także optymalizację kosztów w zakresie wykorzystywanych przez nich narzędzi. Natomiast rozproszenie spraw wśród licznych, a mniejszych kancelarii komorniczych może spowodować liczne trudności w ułożeniu procesu dochodzenia należności.

Głos w dyskusji zabrał Stefan Paweł Gintowt, Przewodniczący Rady Izby Komorniczej w Warszawie. W Jego opinii proponowane zmiany, teoretycznie i praktycznie, nie do końca realizują interesy komorników, wierzycieli, jak i dłużników. Przypomniał jednak, że założeniem istnienia kancelarii komorniczych, realizujących zadania z zakresu egzekucji, było wykonywanie tych zadań przez komornika osobiście. Gintowt wyraził pewna wątpliwość, czy w kancelariach masowych cele skutecznej egzekucji są w pełni realizowane. Przyznał jednak rację przedstawicielom wierzycieli –jeśli godzą się na taki sposób załatwiania ich spraw, powinni mieć możliwość wyboru kancelarii bez ograniczeń nakładanych przez ustawodawcę. Zamiast ograniczać liczbę spraw w danej kancelarii i odbierać wierzycielowi prawo wyboru, należy rozważyć stworzenie instrumentów, które pozwoliłyby na skuteczniejszą realizację zadań z zakresu egzekucji przez wszystkie kancelarie, np. w postaci umożliwienia komornikom zawiązywania spółek osobowych.

Skutkiem powyższych zmian będzie prawdopodobnie konieczność reorganizacji działających dotychczas bardzo sprawnie dużych kancelarii komorniczych, w tym zwolnienie części pracowników. A jednocześnie zdaniem Gintowta nie uratuje to źle prosperujących mniejszych kancelarii, które nie zawsze chcą przyjmować większą ilość spraw.

VAT dla komorników

Również najnowsza interpretacja ogólna Ministra Finansów z dnia 09 czerwca 2015 r., w zakresie opodatkowania podatkiem VAT czynności wykonywanych przez komorników sądowych, wzbudza emocje. Zdaniem Grzegorza Mroza, Zastępcy Dyrektora Departamentu Administracji Podatkowej w Ministerstwie Finansów powodem zmiany dotychczasowej interpretacji w zakresie opodatkowania czynności wykonywanych przez komorników sądowych był przede wszystkim wzrost wiedzy organów podatkowych na temat rodzaju tych czynności. Ministerstwo od lat próbowało rozstrzygnąć, kim jest komornik. Czy przedsiębiorcą? Czy raczej urzędnikiem państwowym (zwolnionym z podatków)? Do tej pory komornicy, traktowani jako urzędnicy, wyłączeni byli spod regulacji podatkowych, ale nie ma już dłużej uzasadnienia dla takiego wyłączenia, głównie z uwagi na rozszerzenie katalogu usług oferowanych przez komorników.

Wśród praktyków, zarówno po stronie wierzycieli, jak i dłużników, narodziło się podstawowe pytanie – jak rozliczać naliczony przez komorników podatek VAT? Według doradcy podatkowegoAgnieszki Wierzbickiej, Partnera w Kancelarii Rączkowski, Kwieciński Adwokaci czynność komornika jest usługą świadczoną zarówno dla wierzycieli, jak i dłużników. Dlatego też początkowo faktura VAT powinna zostać wystawiona na wierzyciela (w momencie zapłaty zaliczki), a w przypadku uregulowania zadłużenia przez dłużnika – korygowana i wystawiana na rzecz dłużnika. Takie rozwiązanie spowoduje znaczne podwyższenie kosztów administracji wszystkich podmiotów biorących udział w ww. „transakcji”.

Stefan Gintowt, który opowiedział się zdecydowanie przeciw zmianie interpretacji, podkreślił, że komornicy nie są przeciwni ich opodatkowaniu, jednak do tej pory organy państwowe, a za takie należy uważać komorników, nie podlegały regulacji ustawy o VAT. Według Gintowta niezgodne z prawem jest nałożenie na komorników podatku na mocy tylko interpretacji Ministra. Niezbędna jest zmiana ustawy, w szczególności, że „nałożony” interpretacją podatek obciąża dochód komornika, a nie jest neutralny, co jest przymiotem VAT-u.

Wszyscy paneliści ocenili pozytywnie zmiany proponowane nowelizacją z dnia 10 lipca 2015 roku o zmianie ustawy – Kodeks cywilny, ustawy – Kodeks postępowania cywilnego oraz niektórych innych ustaw, w zakresie postępowania egzekucyjnego. Eksperci wyrazili jednocześnie obawy, czy uda się je wprowadzić w najbliższym czasie z uwagi na brak dostosowania technologicznego, w szczególności sądów. Zdaniem Stefana Gintowta, który zajął stanowisko w kwestii elektronicznych licytacji ruchomości, ustawodawca oczywiście wprowadził bardzo pozytywne narzędzie, jednak mógł od razu je rozszerzyć o możliwość elektronicznego przeprowadzania licytacji nieruchomości, ponieważ stanowią one znaczną część wszystkich licytacji i pozwalają na skuteczne zaspokojenie wierzycieli.

Martin Winterkorn, dotychczasowy szef Volkswagena, otrzymał wynagrodzenie za 2014 rok 16 mln euro, na jego koncie emerytalnym zgromadzonych jest 28,6 mln euro. Wierzyciele dostrzegli realną szansę zaspokojenia roszczeń z majątku osobistego zarządców. Gdzie się kończy odpowiedzialność członka zarządu? Czy zarządca spółki ma prawo się mylić? Odpowiada Zbigniew Jara, partner zarządzający w kancelarii JARA DRAPAŁA & PARTNERS.

Coraz więcej roszczeń wobec zarządców

Odpowiedzialność osobista zarządcy związana jest z zarządzaniem sprawami spółki, czyli z ryzykiem podejmowanych przez zarządcę decyzji biznesowych. Podejmujący błędne decyzje zarządca naraża się na odpowiedzialność korporacyjną i może być w każdym momencie odwołany decyzją wspólników z funkcji członka zarządu. Ponadto naraża się na odpowiedzialność odszkodowawczą wobec spółki, a przede wszystkim wobec wierzycieli spółki. Wysokie odszkodowania mogą prowadzić do finansowej ruiny członka zarządu i jego rodziny.

Odpowiedzialność osobista członka zarządu za przekroczenie granic ryzyka gospodarczego obowiązuje w kodeksie spółek handlowych od jego uchwalenia w 1934 roku. W praktyce do roku 2008 ograniczała się ona głównie do solidarnej ze spółką odpowiedzialności członków zarządu za jej zobowiązania. Od kryzysu finansowego w 2008 roku obserwujemy jednak wzrost roszczeń odszkodowawczych wobec członków zarządów spółek. Przyczyniły się do tego: globalizacja, wzrost świadomości poszkodowanych oraz paradoksalnie, masowo zawierane na rzecz członków zarządu polisy ubezpieczenia ich odpowiedzialności cywilnej (D&O). Nie bez znaczenia jest również wzrost wynagrodzeń zarządców, które obecnie są kilkadziesiąt do kilkuset razy wyższe niż pensje pracowników.

Żeby wygrać, trzeba grać

Zarządzanie spółką to podejmowanie decyzji gospodarczych. Podejmowanie decyzji biznesowych wiąże się z ryzykiem, że nie zawsze będą one trafione i przyniosą spółce korzyści. Błędne decyzje mogą nawet narazić spółkę na niewypłacalność, a w ostateczności doprowadzić do jej upadłości. Podejmowanie ryzyka biznesowego bardzo często jest jednak niezbędnym warunkiem osiągnięcia sukcesu. Stąd wynika presja, jakiej poddawany jest każdy członek zarządu.

Odpowiedzialność osobista członka zarządu zawiera się w ramach wyznaczonych z jednej strony przez decyzje biznesowe obarczone ryzykiem powstania szkody dla spółki, z drugiej strony nakazem działania w interesie spółki. Warto przy tym podkreślić, że członek zarządu nie ma obowiązku działania w interesie wspólnika, któremu „zawdzięcza” swój mandat, ale z korzyścią dla spółki, czyli w jej interesie. Interes spółki realizuje się w zasadzie w osiągnięciu jej celu – najczęściej jest to wypracowanie zysku, czyli dywidendy dla wspólnika, który jest w sensie gospodarczym właścicielem spółki.

Kiedy zarządca może uniknąć odpowiedzialności osobistej

Członek zarządu może uniknąć odpowiedzialności osobistej, jeżeli będzie sprawował zarząd w interesie spółki, lojalnie oraz z uwzględnieniem tzw. należytej staranności. Wyróżnia się trzy zasadnicze kategorie obowiązków członka zarządu: (i) obowiązek działania zgodnie z prawem, tj. nakaz wypełniania konkretnych obowiązków określonych w ustawie, umowie spółki oraz w uchwałach wspólników; (ii) obowiązek starannego prowadzenia spraw spółki, tj. obowiązek należytego planowania i kierowania procesami w spółce w celu wykrycia pojawiających się szans biznesowych, ale i zagrożeń dla rozwoju i istnienia spółki oraz obowiązek bieżącego monitorowania sytuacji finansowej (oraz majątkowej) spółki, w szczególności jej zdolności (płynności) do terminowego wykonywania zobowiązań spółki; (iii) obowiązek kontroli działań pozostałych zarządców (kontrola horyzontalna) oraz podległych pracowników (kontrola wertykalna).

Ciężar dowodu braku winy spoczywa na zarządcy

Przesłankami odpowiedzialności odszkodowawczej członka zarządu są: niewykonanie lub nienależyte wykonanie obowiązków, wskutek czego spółka poniosła szkodę, związek przyczynowy między niewykonaniem lub nienależytym wykonaniem obowiązków a szkodą oraz zawinienie niewykonania lub nienależytego wykonania obowiązków. Spółka powinna udowodnić szkodę i niewykonanie lub nienależyte wykonanie obowiązków. Na członku zarządu spoczywa ciężar dowodu braku winy, czyli dołożenia należytej staranności przy wykonywaniu swych obowiązków.

Członek zarządu powinien znać prawo

Przepisy ustanawiają domniemanie winy członków zarządu. Mogą oni uwolnić się od odpowiedzialności wykazując brak winy. Przy wykonywaniu obowiązków wymaga się od zarządcy dołożenia staranności wynikającej z zawodowego charakteru ich działalności. Miernik staranności „sprawowania zarządu”, którego zachowanie wyłącza winę nieumyślną, powinien być oceniany z uwzględnieniem zawodowego charakteru elementu zawinienia. W orzecznictwie wskazuje się, iż „sprawowanie zarządu” obejmuje w szczególności znajomość procesów organizacyjnych, finansowych, kierowania zasobami ludzkimi oraz znajomość prawa i następstw z niego wynikających w zakresie prowadzonej działalności.

Członek zarządu ponosi więc osobiste ryzyko, że błędnie ocenił stan prawny. Nieznajomość prawa lub brak wiedzy, np. odnośnie kondycji finansowej zarządzanej spółki, wynikający wyłącznie z zaniechania zarządcy, nie prowadzi do uwolnienia go od odpowiedzialności.

Nie wystarczy również, że członek zarządu, kolegialnego organu spółki, powstrzyma się od głosu podczas podejmowania uchwały. Taki członek zarządu, podobnie jak jego przegłosowany kolega w zarządzie, jest zobowiązany do podjęcia aktywnych działań, aby decyzja zarządu nie była sprzeczna z interesem spółki.

Pomoc doradców nie zwalnia z odpowiedzialności

Decyzje zarządu mogą opierać się na prawnej analizie problemu dokonanej przez pracowników spółki lub podmioty zewnętrzne, dysponujące konieczną wiedzą specjalistyczną i doświadczeniem. Powierzenie problemu osobie zajmującej się zawodowo określoną domeną i posiadającej stosowne wykształcenie nie jest jednak jednoznaczne z dochowaniem należytej staranności. Czynności „sprawowania zarządu” nie można skutecznie przenieść na osobę trzecią.

Członek zarządu powinien poddać uzyskaną opinię ocenie pod kątem jej logicznej poprawności, zwłaszcza jeżeli przyjęta argumentacja i sformułowane wnioski znacznie odbiegają w opinii od dokumentu, na podstawie którego zarząd spółki może podejmować doniosłe decyzje. Podstawą przyjęcia jakiekolwiek opinii za wiarygodną powinna być jej rzetelna i wyczerpująca argumentacja zawierająca spójny wywód i stanowiąca oparcie dla sformułowanych wniosków końcowych. Powyższych kryteriów zasadniczo nie spełnia opinia ustna. Forma pisemna zalecana jest choćby dla celów dowodowych. Ocena formalna i merytoryczna udzielonej opinii powinna uwzględniać perspektywę członka zarządu jako laika w skomplikowanych nierzadko kwestiach prawnych.

Czy zarządca ma zatem prawo się mylić?

Zarządca jak najbardziej ma prawo się mylić. Ryzyko popełnienia błędu jest bowiem immanentną cechą podejmowanych decyzji biznesowych. Aby uchronić się od odpowiedzialności za decyzje, które ex post okazały się błędne i doprowadziły do powstania szkody po stronie spółki, należy jednak przestrzegać pewnych standardów staranności. Standardy te zakładają w szczególności, że członek zarządu podjął decyzję na podstawie odpowiednich informacji i profesjonalnych analiz, w warunkach braku konfliktu interesów między członkiem zarządu a interesem spółki.

Jak przebiegają wybory na rynkach, gdzie partia utrzymuje się przy władzy – pokazał przykład Turcji. Złoty potrzebuje więcej czasu, gdyż analitycy cały czas kalkulują obietnice wyborcze. Dzisiaj dzień publikacji wskaźników PMI.

Znamy wyniki wyborów w Turcji. 49,4% zdobyła rządząca partia Sprawiedliwości i Rozwoju. Zdobyła ona ponad 300 mandatów w 550 miejscowym parlamencie. Oznacza to, że będzie ona kontynuować 13-letnią już władzę. Jest to formacja obecnego prezydenta Erdogana. Skoro jest to formacja odpowiedzialna za ostatnie sukcesy gospodarcze Turcji, nie może dziwić fakt, że jej zwycięstwo spowodowało wzrosty na giełdzie i umacnianie się liry. Było to odrabianie strat po zeszłotygodniowych spadkach, kiedy to inwestorzy w obawie o wynik wyborów ostrożniej podchodzili do tematu Turcji.

Również w Polsce stabilizuje się sytuacja na rynkach walutowych. Pomimo tego że jesteśmy w prasie i portalach informacyjnych straszeni nową władzą, rynki wydają się uspokajać. Podatek od hipermarketów nie zdewastuje tej branży, nawet jeżeli zostanie wprowadzony w tej formie co obecnie proponowany. Po czym poznać, że rynki walutowe spodziewały się gorszego? W ciągu tygodnia od wyborów euro staniało z 4,28 zł na 4,25 zł. Frank spadł z 3,94 zł na 3,91 zł. Ze względu na ruchy na rynkach światowych dolar i funt pozostały na mniej więcej takich samych poziomach.

W nocy poznaliśmy dane na temat chińskiego PMI. Wypadł on co prawda o 0,9 pkt lepiej od oczekiwań, ale to tylko dlatego, że oczekiwania analityków po ostatnich danych z Chin są naprawdę pesymistyczne. Poziom 48,3 pkt wyraźnie wskazuje, że optymizm w gospodarce zamiera. Może to sugerować, że wymarzone 7% wzrostu założone na ten rok nie zostanie dowiezione. Dobrze, że na kolejne lata założono już “tylko” 6,5% wzrostu, przynajmniej pompowanie gospodarki, by sprostać tak wyśrubowanym wskaźnikom będzie miało mniej efektów ubocznych dla gospodarki globalnej.

Co ciekawe dane z Japonii zgodnie z oczekiwaniami analityków uległy wyraźnie poprawie. Indeks PMI dla przemysłu wyniósł 52,4 pkt wobec 51 pkt w poprzednim okresie. Świadczy to o dużym optymizmie menadżerów biorących udział w ankietach, gdyż ostatnie dane makroekonomiczne z Japonii nie napawały optymizmem.

Odczyt dla Polski wyniósł 52,2 pkt. Z jednej strony to dobry wynik. Z drugiej analitycy spodziewali się 0,2 pkt więcej. Dane te spowodowały krótkotrwałe osłabienia złotego względem innych walut, jednakże już po pół godzinie nie było widać wpływu tego ruchu na kurs.

Dzisiaj oprócz pozostałych wskaźników PMI warto zwrócić uwagę na następujące dane:

14:00 – Polska – wstępny wskaźnik inflacji,

16:00 – USA – wskaźnik ISM dla przemysłu.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 02.08.2015 do 02.11.2015

Kurs EUR/PLN znajduje się w trendzie wzrostowym. Po przebiciu maksimum na poziomie 4,2600, kurs kontynuuje wzrosty. Dla ruchu w górę najbliższym oporem jest poziom 4,2950 gdzie znajduje się nowe maksimum lokalne. W przypadku spadków kolejne wsparcie stanowi linia łącząca minima lokalne na 4,2400 a następnie minima w okolicach 4,1550-4,1600.

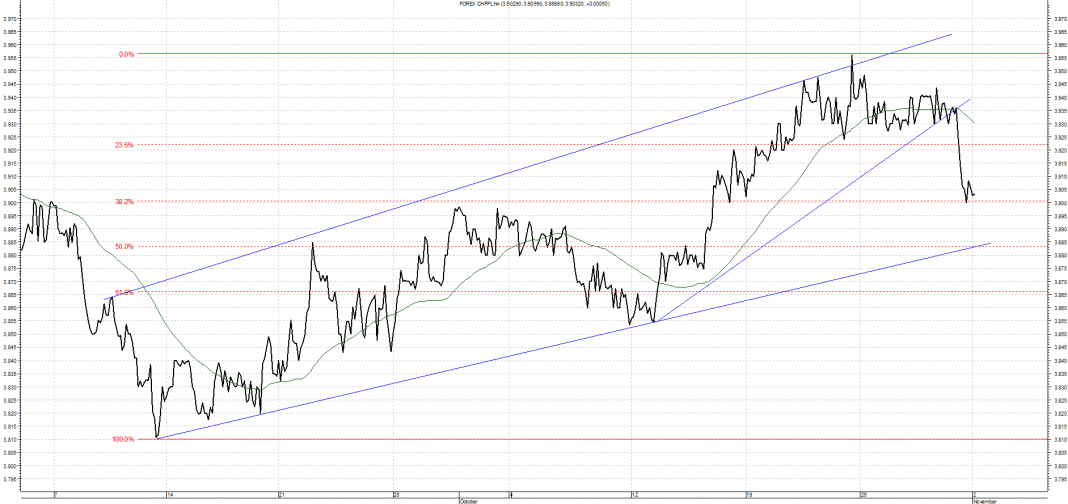

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 02.08.2015 do 02.11.2015

Kurs CHF/PLN przeszedł w trend wzrostowy. Po przebicia testowanej linii oporu na 3,8950 kolejnym istotnym oporem są okolice 3,9500 gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem jest linia łącząca minima lokalne na 3,9300.

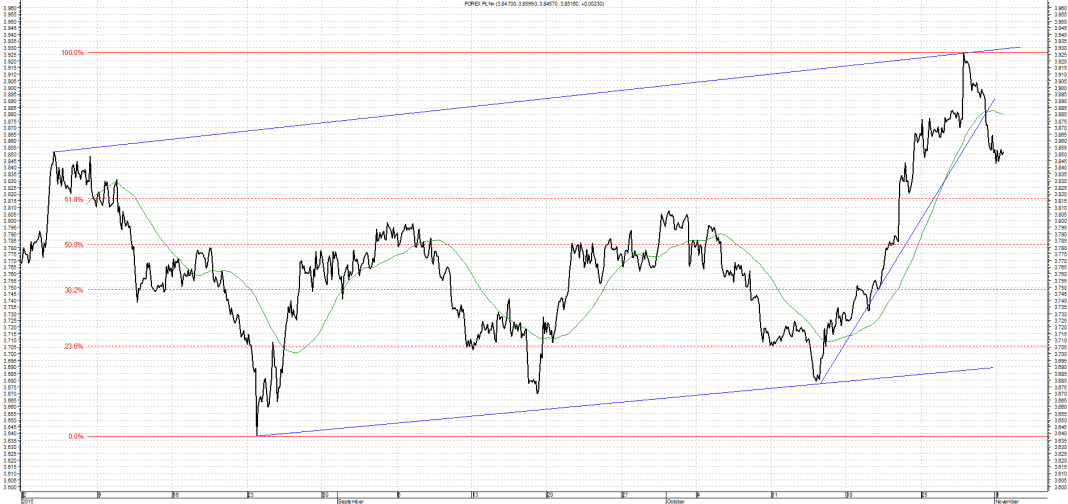

USD/PLN

Wykres kursu średniego USD/PLN za okres od 02.08.2015 do 02.11.2015

Kurs USD/PLN wybił się z trendu bocznego we wzrostowy. Nowym oporem są maksima na 3,9350. dla ewentualnego ruchu w dół najbliższym wsparciem jest linia łącząca minima lokalne na 3,9000.

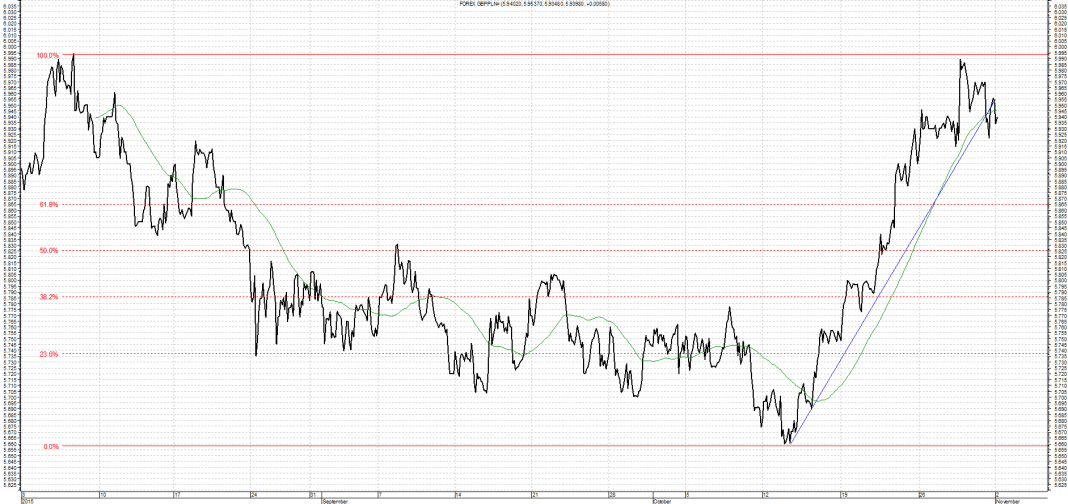

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 02.08.2015 do 02.11.2015

Kurs GBP/PLN podążał jeszcze na początku miesiąca w trendzie spadkowym. Przed wyborami doszło do silnego wybicia, które jest kontynuowane i najbliższymi ograniczeniami dla wzrostu kursu są obecnie maksima lokalne na 5,9950. W przypadku spadków ważnym wsparciem jest 5,6600 czyli ostatnie minimum.

„Pasjonaci biznesu” – tak chcą być postrzegani. Dbają, aby twój samochód godnie cię reprezentował, a środowisko na tym nie cierpiało. Przekształcają swoje marzenia w biznes, wprowadzając innowacje do Polski. Chcą działać jak Steve Jobs i zmieniać świat.

Miłość i wytrwałość w Biznesie Ivan Kosarovych urodził się na Ukrainie, ale polskie korzenie dały o sobie znać i w wieku 15-tu lat przeprowadził się do Polski. Ojciec od początku zaszczepiał w nim miłość do bycia przedsiębiorczym, a on sam już w liceum poznał jednego ze swoich wspólników, Dawida Chmielarza. Aktualnie obaj są studentami UEK w Krakowie. Kolejny wspólnik to Mateusz Patrzałek, którego z Dawidem Chmielarzem połączyła najpierw pasja – żeglarstwo, a później praca. Mateusz jest studentem III roku AGH w Krakowie i ma spore doświadczenie w budowaniu struktur konsumenckich, które obecnie wykorzystuje w budowaniu StartUpu. W sprzedaży nauczył się wytrwałości, którą wykorzystuje na co dzień w prowadzeniu firmy. Swój startup NESS założyli w Akademickim Inkubatorze Przedsiębiorczości w Krakowie. Wzajemnie się uzupełniają: Ivan zna się na środkach chemicznych i samochodach, Dawid jest od finansów, a Mateusz zajmuje się sprawami technicznymi.

Skąd pomysł?

– Myjąc często samochód czy też podlewając trawnik rzadko myślimy o tym, że woda pitna jest cennym surowcem i jej brak może być najpoważniejszym problemem świata. W związku z tym wpadliśmy na pomysł, aby ograniczyć to zużycie, a co za tym idzie, zaczęliśmy szukać technologii mycia samochodu bez wody, aby ją zastosować w Polsce – mówi Ivan Kosarovych.

Sama metoda mycia pochodzi z Australii, gdzie naukowcy na potrzeby lotnictwa pracowali nad stworzeniem środków do bezwodnego mycia samolotów w warunkach pustynnych. Jak to zwykle bywa technologia ta znalazła potem zastosowanie na co dzień. W związku z tym dostrzegli szansę w takiej metodzie mycia i wprowadzają ją sukcesywnie na terenie Krakowa, a w niedługim czasie planują działania na większym obszarze.

Jak to działa?

Średnio na każde mycie samochodu marnuje się 200 litrów wody. Sama metoda powoduje, że woda jest jedynie nośnikiem substancji w związku z czym zużywamy jej jedynie około 0,5 litra. Podczas mycia samochodu cząsteczki brudu są zbierane i pochłaniane w tzw. nanopowłowki, który ścieramy za pomocą szmatki z mikrofibry.

– Sam efekt jest piorunujący, bo auto często wygląda jak nowe – mówi Dawid Chmielarz, jeden ze wspólników.

To nie wszystko, gdyż w przyszłości NESS chce się skupić na badaniach naukowych tego typu środków oraz chemii motoryzacyjnej, a także ich ulepszaniem, gdyż widzą w tym potencjał. Już prowadzą rozmowy z laboratoriami i inwestorami. Jednak co do tego drugiego są bardzo ostrożni, gdyż chcą się motywować nie pieniędzmi, tylko wizją i pasją, bo to ona tworzy profesjonalizm.

Szansa dla młodych

Ivan, Dawid i Mateusz swoje pierwsze kroki w biznesie stawiali w Akademickich Inkubatorach Przedsiębiorczości (AIP) w Krakowie. Brak wiedzy nie stanowił bariery, bo w niedługim czasie, pod okiem specjalistów z AIP rozwinęli skrzydła. Księgowość, biuro, prawnicy to niektóre z elementów,które dał im inkubator, aby mogli przetestować swój pomysł na biznes. Nie musieli też od początku płacić składek na ZUS ani podatku dochodowego, a do umów i faktur wykorzystują w dalszym ciągu dane rejestrowe AIP (NIP, REGON, KRS). Ness jest również jednym z finalistów konkursu Kraków Business Starter organizowanego przez AIP, UBS oraz Miasto Kraków i powalczy z innymi 9 startupami o nagrodę główną w wysokości 10 000 zł pod koniec 2015 r. (www.krakowbusinessstarter.pl).

Myśl globalnie działaj lokalnie StartUp aktualnie posiada punkt stacjonarny w Krakowskim Business Parku, jednak chce otwierać coraz więcej punktów w biurowcach, galeriach, czyli tam gdzie jest duża liczba samochodów. Jednocześnie nie skupia się tylko i wyłącznie na punktach stacjonarnych, bo jego głównym atutem jest mobilność, dzięki czemu będzie można wymyć auto wszędzie.

– Mamy zlecenia w samym centrum Krakowa, na rynku. Nie ma dla Nas ograniczeń, gdyż nie

generujemy ścieków, mówi Mateusz Patrzałek.

Dłużnicy alimentacyjni muszą liczyć się z tym, że nieuregulowanie należności oznacza nie tylko wiele utrudnień związanych z wpisem do wszystkich rejestrów dłużników w kraju, ale również są podstawą do przeprowadzenia egzekucji zaległości z wynagrodzenia. Prawo określa jednak wysokość kwoty, którą należy pozostawić dłużnikowi mimo ciążących na nim zobowiązań finansowych.

Z najnowszego raportu KRD wynika, że po wejściu w życie Ustawy z 20 lutego 2015 r. o zmianie ustawy – Kodeks karny oraz niektórych innych ustaw wartość niezapłaconych alimentów, które trafiły do Rejestru, w ciągu zaledwie 3 miesięcy wzrosła o miliard złotych.

– W związku z tym, że egzekucja zadłużenia alimentacyjnego rządzi się nieco odmiennymi prawami niż ma to miejsce w przypadku innego rodzaju zobowiązań finansowych, pracodawcy, których jednym z podstawowych obowiązków jest wypłata wynagrodzenia za pracę, muszą wiedzieć jakie zasady obowiązują w zakresie zajęcia pensji przez uprawnione do tego organy – mówi Tomasz Kaczorowski, adwokat w kancelarii JKP Adwokaci we Wrocławiu.

Kwota wolna od potrąceń

Zgodnie z art. 87 (1) Kodeksu pracy, wolna od potrąceń pozostaje kwota wynagrodzenia za pracę w wysokości:

1) minimalnego wynagrodzenia za pracę, ustalanego na podstawie odrębnych przepisów, przysługującego pracownikom zatrudnionym w pełnym wymiarze czasu pracy, po odliczeniu składek na ubezpieczenia społeczne oraz zaliczki na podatek dochodowy od osób fizycznych – przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne. W przypadku świadczeń alimentacyjnych trzeba jednak pamiętać, że potrącenia mogą być dokonywane do wysokości 3/5 wynagrodzenia za pracę – co wynika z prawnej ochrony alimentów,

2) 75% wynagrodzeniaminimalnego (określonego w pkt 1) – przy potrącaniu zaliczek pieniężnych udzielonych pracownikowi,

3) 90% wynagrodzeniaminimalnego (określonego w pkt 1) – przy potrącaniu kar pieniężnych przewidzianych w art. 108 Kodeksu pracy (mowa tutaj o karach porządkowych).

– Należy wiedzieć, że potrąceń dokonuje się w ściśle określonej kolejności, która wynika z art. 87 § 1 Kodeksu pracy – mówi Tomasz Kaczorowski z JKP Adwokaci – Sumy egzekwowane na mocy tytułów wykonawczych na zaspokojenie świadczeń alimentacyjnych ściągane są w pierwszej kolejności. Następną grupę stanowią kwoty pobierane na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne. Później potrąceniu ulegają zaliczki pieniężne udzielone pracownikowi, natomiast na samym końcu ściągnąć można kary pieniężne przewidziane w art. 108 Kodeksu pracy (czyli kary porządkowe) – tłumaczy ekspert.

W każdym indywidualnym przypadku zajęcia wynagrodzenia pracownika przez organ egzekucyjny pracodawca powinien obliczyć kwotę wolną od potrącenia. Pozwoli to upewnić się, że pracownik otrzyma ją w gwarantowanej przez prawo wysokości. Jest to niezwykle ważne, ponieważ bez względu na prowadzoną egzekucję, dłużnik będący pracownikiem nie może pozostać bez środków do życia.

Wielka Brytania należy do pierwszej dziesiątki najważniejszych partnerów handlowych Polski. Tempo sprzedaży polskich towarów do tego kraju nieprzerwanie od 2002 r. dynamicznie rośnie. Prognozy na 2015 rok są równie optymistyczne. Jak wskazuje Wydział Promocji Handlu i Inwestycji Ambasady RP w Londynie, wzajemne obroty nadal będą wykazywały tendencje wzrostowe. Eksperci z firmy Ebury obserwują, że coraz więcej polskich przedsiębiorstw handlujących z Wielką Brytanią będzie także skutecznie zabezpieczać się przed ryzykiem zmian kursu GBP/PLN.

Wielka Brytania plasuje się na trzecim miejscu na liście naszych kluczowych obszarów eksportu w 2014 roku, tuż za Niemcami i Czechami, wynika z raportu Ebury „Biznes bez granic”. Sektorem polskiej gospodarki, który szczególnie zyskuje na znaczeniu pod względem osiąganych wyników sprzedaży na wyspach jest segment rolno–spożywczy. Wartość polskiego eksportu tych produktów do Wielkiej Brytanii wyniosła w 2014 roku ok. 2,5 mld euro i stanowiła około 20% ogółu przychodów branży. Na rynku brytyjskim obecne są już takie polskie marki jak Krakus, Morliny, Pudliszki, Sokołów, Wedel, Wawel, Tymbark, Kamis, Tarczyński czy Mlekpol. Obok polskich hurtowni spożywczych oraz sklepów z polską żywnością, dużą popularnością wśród Brytyjczyków cieszą się także polskie meble.

Zwiększa się również zapotrzebowanie na drewno oraz plastik z Polski. Produkty, które stanowią istotną część polskiego eksportu to także wyroby przemysłu elektromaszynowego, urządzenia mechaniczne i elektryczne, pojazdy czy statki. Z kolei Brytyjczycy eksportują do Polski przede wszystkim wyroby przemysłu elektromaszynowego i chemicznego oraz urządzenia mechaniczne.

Dochodowość zarówno firm eksportujących, jak i importujących w dużej mierze zależy od kursu GBP/PLN. Eksporter otrzymuje wpływy w funtach, a koszty ponosi w złotych, w związku z czym będzie cieszył się z wysokiego kursu wymiany funta. Inaczej importer, który ponosi koszty w funtach, a przychody otrzymuje w złotych. Umacnianie się brytyjskiej waluty względem złotego w ostatnich latach wpłynęło zatem pozytywnie na marżowość i rozwój polskiego eksportu. Importerzy zaś borykali się z rosnącymi kosztami.

Mimo, że ryzyko kursowe można skutecznie ograniczyć stosując odpowiednie instrumenty zabezpieczające, dzisiaj wciąż niewielu przedsiębiorców korzysta z takiej możliwości – obserwuje międzynarodowa firma Ebury specjalizująca się w tym obszarze. – Wiele z tych firm nie zdaje sobie sprawy z możliwości jakie ma do dyspozycji. Najlepszym przykładem mogą być transakcje terminowe forward, dzięki którym możemy w danym momencie, kiedy podejmujemy decyzję biznesową, być pewni, po jakim kursie nastąpi rozliczenie w przyszłości. To skutecznie zabezpiecza marże, a co za tym idzie zwiększa efektywność całego biznesu w długim terminie – przekonuje Jakub Makurat, Dyrektor Generalny Ebury Polska.

Obserwowane tendencje w tym zakresie są jednak pozytywne. – Od kilku kwartałów jesteśmy aktywnie obecni na polskim rynku i przeprowadziliśmy wiele rozmów z przedsiębiorcami. Przede wszystkim postawiliśmy na edukację i dogłębną analizę potrzeb tych firm. Już widzimy, że świadomość rośnie, a wraz z nią podejmowane są działania w kierunku eliminacji ryzyka kursowego. Oceniamy, że tendencja ta będzie się utrzymywać – podobnie było np. w Hiszpanii, gdzie analogiczną działalność zaczęliśmy podejmować kilka lat temu – dodaje Jakub Makurat.

Michał Dembiński, główny doradca Brytyjsko-Polskiej Izby Handlowej (BPCC) twierdzi że polscy eksporterzy są elastyczni i dynamicznie szukają nowych rynków zbytu. – Widzimy, że wartość polskiego eksportu do Rosji skurczyła się o prawie 30% w tym roku, ale mimo tego, ogólna wartość całego polskiego eksportu wzrosła o ponad 7%. Zauważamy, że Wielka Brytania staje się co raz ciekawszym rynkiem dla naszych eksporterów; mamy wzrost wartości eksportu o ponad 11%. Polska marka cieszy się coraz lepszą renomą na rynku brytyjskim – tłumaczy Michał Dembiński.

Wykres kursu średniego CHF/PLN za okres od 02.08.2015 do 02.11.2015

Wykres kursu średniego CHF/PLN za okres od 02.08.2015 do 02.11.2015 Wykres kursu średniego USD/PLN za okres od 02.08.2015 do 02.11.2015

Wykres kursu średniego USD/PLN za okres od 02.08.2015 do 02.11.2015 Wykres kursu średniego GBP/PLN za okres od 02.08.2015 do 02.11.2015

Wykres kursu średniego GBP/PLN za okres od 02.08.2015 do 02.11.2015

– W związku z tym, że egzekucja zadłużenia alimentacyjnego rządzi się nieco odmiennymi prawami niż ma to miejsce w przypadku innego rodzaju zobowiązań finansowych, pracodawcy, których jednym z podstawowych obowiązków jest wypłata wynagrodzenia za pracę, muszą wiedzieć jakie zasady obowiązują w zakresie zajęcia pensji przez uprawnione do tego organy – mówi Tomasz Kaczorowski, adwokat w kancelarii JKP Adwokaci we Wrocławiu.

– W związku z tym, że egzekucja zadłużenia alimentacyjnego rządzi się nieco odmiennymi prawami niż ma to miejsce w przypadku innego rodzaju zobowiązań finansowych, pracodawcy, których jednym z podstawowych obowiązków jest wypłata wynagrodzenia za pracę, muszą wiedzieć jakie zasady obowiązują w zakresie zajęcia pensji przez uprawnione do tego organy – mówi Tomasz Kaczorowski, adwokat w kancelarii JKP Adwokaci we Wrocławiu.