Posiedzenie Fed powinno osłabiać krajowy rynek długu. Nasilające się oczekiwania na wzrost dyferencjału stóp procentowych stały za wtorkową przeceną złotego. Nominalnie kurs EURPLN wzrósł do najwyższego poziomu od czterech miesięcy- powyżej 4,23. Jastrzębi Fed powinien podtrzymywać słabość PLN.

Rynek stopy procentowej

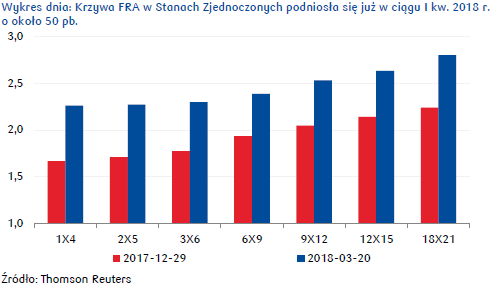

Na krajowym rynku stopy procentowej wtorkowa sesja przyniosła silny wzrost rentowności obligacji skarbowych i krzywej IRS (około 6-7 pb.). Zmiany na obu krzywych były właściwie równoległe, stąd asset swap spready pozostały praktycznie bez zmian.

Wtorkowa przecena, już druga z rzędu w tym tygodniu, wynikała w dużej mierze z pogorszenia się nastrojów na rynkach bazowych. Inwestorzy na świecie obawiają się przede wszystkim środowej decyzji Fed, który zapewne podwyższy stopy procentowe o kolejne 25 pb. (decyzję poznamy wieczorem po zakończeniu sesji europejskiej). W efekcie rosną rentowności US Treasuries (notowania 10-letniego UST wzrosły w pobliże 2,89%). Ponadto w strefie euro pojawiają się spekulacje odnośnie rozważanych koncepcji i ścieżek zmiany polityki pieniężnej przez EBC w latach 2018-2019, co dodatkowo osłabia wyceny obligacji w Europie (notowania 10-letniego Bunda wzrosły w okolice 0,60%). Jakby tego było mało, na krajowym rynku dwóch przedstawicieli RPP zaczęło sygnalizować możliwość szybszych podwyżek stóp procentowych niż zakłada to rynek i prezentuje większość członków Rady w swoich wypowiedziach.

Podczas środowej sesji GUS opublikuje dane nt. sprzedaży detalicznej w lutym. Spodziewać się można wysokiej dynamiki wzrostu, która wg PKO może wynieść 8,1% r/r. Mimo tego, że powinny podtrzymywać wiarę w wysoki wzrost gospodarczy w Polsce w I kw. 2018 r., to jednak będę one miały niewielki wpływ na oczekiwania w zakresie przyszłej polityki pieniężnej NBP, a tym samym powinny być neutralne dla wycen instrumentów finansowych. Niemniej warto pamiętać, że rynek zmierzał w ostatnich tygodniach w kierunku dyskontowania scenariusza braku zmian stóp do końca 2019 r., co doprowadziło do bardzo wysokich wycen instrumentów na rynku stopy procentowej. W takiej sytuacji byle powód może doprowadzić do silniejszej korekty. Takim powodem może być szereg mocnych danych z gospodarki, które cały czas napływają na rynek, czy oczekiwania na wyraźniejszy wzrost inflacji w II kw. 2018r., wzmacniające jastrzębi w Radzie.

Krótkoterminowo najważniejszym wydarzeniem będzie jednak środowa decyzja Fed w sprawie stóp procentowych. Większość ekonomistów oczekuje podwyżki stóp o 25 pb., ale rynek wycenił już taki scenariusz. Biorąc to pod uwagę można byłoby spodziewać się neutralnej reakcji na taką decyzję. Niemniej podwyżka stóp dokonana w I kw. zwiększa prawdopodobieństwo scenariusza zakładającego w sumie aż cztery podwyżki w tym roku. I tego mogą obawiać się inwestorzy. Chociaż bank centralny wcale nie musi tego wprost zasygnalizować, to jednak ton komentarza będzie raczej takie obawy podtrzymywać. FOMC może skorygować w górę prognozy PKB, jak również ryzyko wzrostu inflacji, co sygnalizowałoby możliwość ostrzejszej reakcji FOMC w całym roku. Warto też pamiętać, że w Fed nie brakuje zwolenników czterech podwyżek stóp. Autor / Źródło: Mirosław Budzicki / PKO Bank Polski

Autor / Źródło: Mirosław Budzicki / PKO Bank Polski

Rynek walutowy

We wtorek złoty względem głównych walut nadal tracił na wartości. Już w pierwszych godzinach handlu kurs EURPLN wzrósł powyżej 4,23. Zmiany na rynku krajowym były przede wszystkim odzwierciedleniem nastrojów na świecie, gdzie uwaga skupiała się już na środowej decyzji amerykańskiej Rezerwy Federalnej i publikacji najnowszej projekcji makroekonomicznej dotyczącej wzrostu gospodarczego, inflacji i poziomu kosztu pieniądza w przyszłości (na podstawie tzw. fedowskich dot plot) w USA.

W oczekiwaniu na jastrzębi Fed, dolar powrócił do wzrostów po tym jak tydzień rozpoczął lekkim osłabieniem w reakcji na nieoficjalne doniesienia z EBC, że dyskusje w banku centralnym zaczynają powoli przesuwać się w stronę rozważań nad „nachyleniem ścieżki stóp procentowych w późniejszym czasie” ze względu na oczekiwane powolne odbijanie inflacji w strefie euro. Jak się okazało, EBC w dużej mierze popiera rynkowe oczekiwania, że do podwyżki stóp w strefie euro może dojść w pierwszej połowie 2019 r., stąd ten poniedziałkowy ruch notowań euro do 1,236 USD.

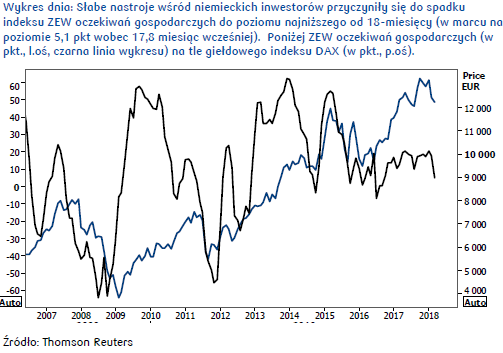

We wtorek, wspólną walutę osłabiła już publikacja danych z Niemiec pokazująca spadek marcowego indeksu ZEW oczekiwań gospodarczych do poziomu najniższego od 18-miesięcy, do 5,1 pkt. Ostry spadek głównego wskaźnika nastrojów to najprawdopodobniej w dużej mierze wynik wyraźnych spadków na niemieckiej giełdzie, której walory mocno ucierpiały w reakcji na ogłoszenie przez administrację Donalda Trumpa wprowadzenia ceł na import metali do USA. Same taryfy mogą nie mieć silnego bezpośredniego wpływ na gospodarkę Niemiec, ale już ewentualne nałożenie ceł na import samochodów mogłoby „uderzyć” w naszych zachodnich sąsiadów. Wtorkowe osłabienie euro sprowadziło notowania kursu EURUSD do 1,224.

Marcowa podwyżka stóp przez Fed o 25pb wydaje się być już zdyskontowana, stąd ważniejsza dla notowań rynkowych będzie zapewne treści komunikatu oraz wyniki dla nowych projekcji makroekonomicznej. Jeśli prognozy Fed pokażą, że obecnie więcej członków FOMC przewiduje cztery podwyżki stóp w 2018 r., co wydaje się możliwe, dolar powinien zacząć wyraźniej umacniać się wobec euro, z niekorzyścią dla złotego i inne walut EM. Brak perspektyw na podwyżki stóp w Polsce, a co za tym idzie spodziewany rosnący dyferencjał pomiędzy wysokością kosztu pieniądza w kraju i w USA (na korzyść dolara) sprawia, że pomimo solidnych wyników polskiej gospodarki waluta nasza traci w oczach inwestorów. Atrakcyjność PLN spada nie tylko wobec dolara, ale też w stosunku do euro, po tym jak wspominane wcześnie nieoficjalne doniesienia z EBC utwierdziły rynkowe oczekiwania na zacieśnienie polityki monetarnej w strefie euro w 2019 roku.

W tej sytuacji o publikacji środowych danych sprzedażowych GUS można wspomnieć tylko informacyjnie. Oczekiwany przez ekonomistów PKO BP nawet 8,1% roczny wzrost dynamiki w marcu (rynek zakłada 7,6% r/r) z pewnością nie pomoże złotemu, który w osłabieniu wypatrywać będzie zakończenia marcowego posiedzenia Fedu.

Autor / Źródło: Joanna Bachert / PKO Bank Polski

Autor / Źródło: Joanna Bachert / PKO Bank Polski