Dziś w centrum uwagi:

- Odczyty PMI w przetwórstwie powinny pokazać kontynuację pozytywnych nastrojów w strefie euro. Może jednak niepokoić drugi z rzędu spadek subindeksów zamówień eksportowych (zarówno dla Niemiec, jak i całej strefy euro), który może zwiastować stopniowe wygasanie motoru eksportowego.

- Wstępne dane ze strefy euro sugerują negatywną presję na poziom nowych zamówień eksportowych w krajowym PMI, niemniej wzrost produkcji powinien zrównoważyć ten efekt przekładając się na stabilizację polskiego PMI w lutym (prognoza PKO: 54,6 pkt., kons. 54,2 pkt.).

- Rosnące dochody i najniższa od ponad dekady stopa oszczędności wspierają wydatki amerykańskich konsumentów. Odczyt ISM może być wspierany przez rozpoczętą w lutym reformę podatkową.

- Preferowana przez Fed miara inflacji (PCE) pozostaje niska, ale po wyraźnym zaskoczeniu mocnymi danymi CPI za styczeń, dzisiejsze dane mogą zwiększyć przekonanie jastrzębich członków FOMC co do powrotu inflacji do celu w perspektywie kilku miesięcy. W tym kontekście istotne jest dzisiejsze wystąpienie J. Powella przed Senatem.

Przegląd wydarzeń:

Wyraźny spadek niemieckiej inflacji w lutym znalazł odzwierciedlenie w danych z całej strefy euro. Inflacja HICP oddaliła się od celu EBC (1,2% r/r w lutym wobec 1,3% r/r w styczniu), w głównej mierze za sprawą spadku cen żywności. Inflacja bazowa pozostała bez zmian, a dokładniejsze dane wskazują na bardzo powolne narastanie presji cenowej. W ocenie EBC czynniki hamujące inflację są tymczasowe i nie ograniczają potencjału dla wzrostu cen w średnim terminie.

Rewizja amerykańskiego PKB potwierdziła, że koniec ubiegłego roku był korzystny dla gospodarki USA. Luka popytowa zakumulowana podczas kryzysu subprime domknęła się w 2h17. Dynamika PKB została zrewidowana w dół do 2,5% (z 2,6% vs 3,2% w 3q17), ale jego struktura wciąż sugeruje przyspieszenie wzrostu w dalszej części 2018 r.

Indeks PMI dla Chin wzrósł w lutym do 51,6 pkt z 51,5 pkt sugerując kontynuację skromnego ożywienia w chińskim przemyśle.

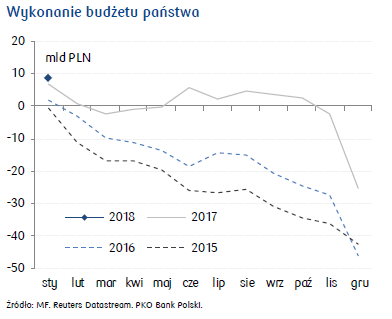

Rekordowa nadwyżka w budżecie państwa po styczniu

Budżet państwa rozpoczął rok od rekordowej nadwyżki. Wyniosła ona w styczniu 8,6 mld zł, przy czym dochody budżetowe wyniosły 35,2 mld zł a wydatki 26,6 mld zł.

Pozytywne tendencje po stronie dochodowej budżetu państwa utrzymały się odzwierciedlając trwającą ekspansję polskiej gospodarki. Dochody z PIT były wyższe o 13,7% r/r, dochody z CIT o 11,4% r/r a dochody z podatku akcyzowego o 11,8% r/r. Jednocześnie spadek dochodów z VAT (o ponad 17% r/r) odzwierciedla techniczne zmiany w harmonogramach płatności/zwrotów, które miały miejsce na przełomie 2016/2017. Stąd też, biorąc pod uwagę strukturę wzrostu gospodarczego (solidny, wysoki wzrost konsumpcji) dynamiki dochodów z VAT znormalizują się w dalszej części roku. Jednocześnie do dalszej poprawy dochodów z VAT przyczynić się mogą kolejne działania MF mające na celu uszczelnienie systemu podatkowego.

Wydatki budżetowe w styczniu spadły o 11,8% r/r. Bardzo dobra sytuacja na rynku pracy, odzwierciedlona w dochodach z PIT, znajduje także odbicie po stronie wydatkowej. Dotacja do FUS wyniosła ok. 10% poziomu z ubiegłego roku, odpowiadając za ok. 15 pp spadku dynamiki wydatków ogółem (w listopadzie – grudniu wydatki budżetowe rosły w tempie 15-30% r/r). Jeżeli wzorzec sezonowości wydatków budżetowych z ubiegłego roku powtórzy sie także w trakcie bieżącego roku, to z niskimi dynamikami wydatków będziemy mieć do czynienia przez większą część tego roku.

Biorąc pod uwagę, że budżet państwa został sporządzony przy założeniach wzrostu PKB 3,8% i inflacji CPI 2,3% oceniamy, że deficyt budżetu państwa może być niższy niż założony w ustawie budżetowej (41,5 mld zł) nawet o 10-15 mld zł (w zależności od możliwości absorpcji kumulowanych na koniec roku wydatków budżetowych).

Inwestycje kołem zamachowym gospodarki

Wzrost PKB w 4q17 wyniósł 5,1% r/r. Jego głównym motorem były inwestycje rosnące o 11,3% r/r (wkład do wzrostu 2,8 pp). Stabilny i wysoki wzrost odnotowała konsumpcja (4,9% r/r; wkład do wzrostu 2,5 pp). Kontrybucja eksportu netto okazała się być ujemna (-0,4 pp), mimo silnego wzrostu eksportu usług.

Prognozujemy, że w 2018 wzrost PKB utrzyma się na poziomie 4,6%. Oczekujemy silnej dynamiki inwestycji, w tym inwestycji prywatnych. Towarzyszyć im powinien stabilny wzrost konsumpcji. Trzecim motorem wzrostu będzie rosnący eksport, napędzany przez eksport towarów, ale przede wszystkim przez eksport usług.

Wysokie tempo wzrostu PKB utrzymuje się w całym naszym regionie. Wzrost PKB w Czechach wyniósł 5,1% r/r sa, na Węgrzech 4,8% r/r sa, a w Rumunii 7,0% r/r sa. Wyższe niż w innych krajach regionu tempo wzrostu PKB w Rumunii okupione jest jednak narastaniem nierównowag: w sferze fiskalnej, na rynku pracy, na rynku nieruchomości mieszkaniowych oraz w relacjach zewnętrznych.

Głównym ryzykiem dla krajowego wzrostu gospodarczego jest otoczenie zewnętrzne. Wprawdzie koniunktura w światowej gospodarce obecnie wygląda korzystnie, jednak dostrzegamy pewne symptomy spowolnienia (osłabienie komponentów eksportowych). Ryzyko recesji w USA jest niskie, jednak podwyższona zmienność na rynkach finansowych rodzi ryzyko głębszej korekty na rynku giełdowym.

Ryzyko polityczne w Europie związane z wyborami we Włoszech jest w naszej ocenie ograniczone, ze względu na specyfikę włoskiej sceny politycznej, i przyzwyczajenie rynków finansowych do braku stabilności w tym kraju.

Dzisiejsze dane są neutralne dla perspektyw krajowej polityki pieniężnej. Wysoki wzrost inwestycji jest obecnie, paradoksalnie, jednym z argumentów przeciw podwyżkom stóp. Przy nieprzejednanie gołębiej retoryce RPP i zmienionej funkcji jej reakcji szanse na podwyżki stóp przed 2019 wydają się być obecnie iluzoryczne.

Źródło: PKO Bank Polski