ORLEN zakończył aktualizację założeń inwestycji Nowa Chemia. Projekt został dostosowany do realiów rynkowych, uzyskał realny harmonogram oraz pełny zakres prac. Jego finalny koszt został zredukowany o 16 mld zł, co pozwoli zagwarantować rentowność projektu. ORLEN osiągnął również porozumienie z dostawcami, które pozwoli uniknąć potencjalnych kar związanych z wcześniejszymi błędami w przygotowaniu inwestycji.

Nowa Chemia została zaprojektowana tak, aby maksymalnie wykorzystać już powstałą infrastrukturę, ale efekty dostarczyć szybciej. Inwestycja zakłada budowę do 2029 r. instalacji do produkcji olefin, która będzie w stanie wytwarzać 740 tys. ton etylenu rocznie.

Przyjęty harmonogram zakłada pełne uruchomienie produkcji w 2030 r. i równoległe stopniowe wyłączanie Olefin II. W efekcie utrzymana zostanie ciągłość operacyjna płockiego zakładu, przy zmniejszeniu jego emisyjności w zakresie produkcji petrochemicznej oraz obniżeniu energochłonności.

– Kiedy obejmowaliśmy ten projekt, sposób jego prowadzenia był nie do przyjęcia. Groził spółce największymi w historii stratami. Dziś stawiamy go na właściwe tory: porządkujemy zakres, wykorzystujemy to, co już zbudowano, i prowadzimy prace tak, aby szybciej osiągnąć cel oraz trwałą wartość. Po raz pierwszy w historii tej inwestycji opracowaliśmy jej realny zakres oraz harmonogram. Dostosowaliśmy ją do wymagań rynkowych w taki sposób, by stanowiła wartość dodaną dla koncernu, nie obciążenie. Udało nam się także uniknąć miliardowych kar, które groziły nam za sprawą błędnych decyzji poprzedników. Zamiast tego zagwarantowaliśmy maksymalny możliwy udział polskich firm w realizacji tej inwestycji. Krajowi przedsiębiorcy zarobią nawet 21 mld zł na współpracy z ORLENEM przy budowie Nowej Chemii – mówi Ireneusz Fąfara, Prezes Zarządu ORLEN.

Nowa Chemia jest kolejnym krokiem w rozwoju petrochemii w Płocku – projektem przygotowanym w oparciu o nowe założenia technologiczne i operacyjne oraz o maksymalne wykorzystanie już powstałej infrastruktury. Pod koniec 2024 roku podjęto decyzję o zatrzymaniu projektu Olefiny III oraz o rozpoczęciu prac nad rozwiązaniem, które pozwoli szybciej i efektywniej wzmocnić potencjał produkcyjny zakładu, odpowiadając na potrzeby rynku i klientów, a także ograniczyć wzrost kosztów pierwotnie niedoszacowanej inwestycji.

W pierwotnej wersji projektu inwestycji nazywanej Olefiny III nie uwzględniono znacznej części niezbędnych do jej funkcjonowania instalacji, jak np. zbiorników magazynowych, instalacji wodnej, linii i podstacji energetycznych, linii wysokiego napięcia, centralnej oczyszczalni ścieków czy konieczności rozbudowy instalacji polietylenu.

Nowa Chemia. Najważniejsze informacje

Zaktualizowany budżet projektu: 35,8 mld PLN.

Produkcja etylenu: 740 tys. ton rocznie.

Szybszy efekt: zakończenie budowy do końca 2029 roku i uruchomienie w 2030 roku.

Płynne przejście technologiczne: rozruch Nowej Chemii z jednoczesnym, stopniowym wyłączaniem Olefin II – z zachowaniem ciągłości pracy zakładu.

Niższe nakłady: w porównaniu z pierwotnym wariantem projektu, w którym – po uwzględnieniu infrastruktury niezbędnej do działania instalacji – rzeczywisty koszt realizacji mógł sięgnąć nawet 51 mld zł, zaktualizowane nakłady inwestycyjne Nowej Chemii wynoszą 35,8 mld PLN, przy założeniu wykorzystania już powstałej infrastruktury i racjonalizacji zakresu.

Grupa PTWP, główny akcjonariusz spółki Gremi Media, porządkuje strukturę redakcyjną „Rzeczpospolitej” i ogłasza zmiany, które zostaną wprowadzone w 2026 roku. Jesienią do redakcji dołączy Paweł Kapusta, były redaktor naczelny Wirtualnej Polski, który obejmie stanowisko dyrektora wydawniczego „Rzeczpospolitej” i „Parkietu”. Marcin Ręczmin, były szef strony głównej Wyborcza.pl i wcześniej związany z Wirtualną Polską, odpowiada za rozwój online tytułu. Do spółki dołączył w marcu. Michał Szułdrzyński pozostaje redaktorem naczelnym „Rzeczpospolitej”. Zarówno on, jak i Marcin Ręczmin będą raportować do Pawła Kapusty.

–Mamy bardzo ambitne plany rozwojowe, a porządkowanie modelu pracy redakcji to naturalny krok w procesie, w którym się znajdujemy. Ostatnie miesiące poświęciliśmy na dogłębną analizę i wyznaczenie celów „Rzeczpospolitej”. Nowa struktura jest odpowiedzią na te potrzeby i narzędziem do zdobycia silnej pozycji na rynku mediów. Chcemy wykorzystać kompetencje osób dziś zarządzających „Rzeczpospolitą” oraz tych, które z sukcesami rozwijały media w Polsce w ostatnich latach. Stąd decyzja, by funkcję dyrektora wydawniczego powierzyć Pawłowi Kapuście – mówi Wojciech Kuśpik, prezes Grupy PTWP i członek zarządu Gremi Media.

– Naszym celem jest, aby „Rzeczpospolita” była głównym źródłem informacji dla wymagającego czytelnika i niekwestionowanym numerem jeden w Polsce pod względem jakości dziennikarskiej – dodaje Kuśpik. – Internet musi dziś być sercem redakcji, a wydanie papierowe jej najbardziej prestiżowym produktem premium.

Paweł Kapusta będzie odpowiadał za całość funkcjonowania redakcji oraz dalszy rozwój tytułów, ze szczególnym naciskiem na wzmocnienie serwisów internetowych jako centralnego punktu kontaktu z czytelnikiem.

Nowa struktura redakcji będzie opierać się na dwóch uzupełniających się i działających w ramach spójnej linii redakcyjnej pionach:

newsroomie internetowym, odpowiedzialnym za serwis rp.pl, bieżące informowanie, autorskie newsy oraz cyfrowe formaty redakcyjne,

pionie treści premium, obejmującym wydanie papierowe „Rzeczpospolitej”, tygodnik „Plus Minus”, „Parkiet” oraz rozwój oferty subskrypcyjnej i pogłębionych treści opiniotwórczych.

Priorytetowymi obszarami tematycznymi redakcji pozostają polityka, gospodarka i biznes, prawo oraz sprawy międzynarodowe. Strategia zakłada łączenie szybkości i dostępności informacji z pogłębioną analizą, komentarzem i wywiadami, przy zachowaniu najwyższych standardów dziennikarskich.

Zmiany mają na celu wzmocnienie współpracy między newsroomem internetowym a pionem treści premium, przyspieszenie cyfrowego rozwoju „Rzeczpospolitej” oraz dalsze umacnianie jej pozycji jako nowoczesnego, opiniotwórczego medium jakościowego.

Do czasu dołączenia Pawła Kapusty do organizacji Michał Szułdrzyński oraz Marcin Ręczmin będą raportować bezpośrednio do zarządu Gremi Media.

Paweł Kapusta to dziennikarz, reportażysta i menedżer mediów. Były redaktor naczelny Wirtualnej Polski, gdzie przez kilka lat odpowiadał za rozwój redakcji informacyjnych, konsekwentnie stawiając na wzmacnianie dziennikarstwa jakościowego, opartego na rzetelności, pogłębionej analizie i autorskich materiałach. Wcześniej pełnił m.in. funkcję szefa WP SportoweFakty, karierę dziennikarską zaczynał w tygodniku „Piłka Nożna”. Jest autorem reporterskich książek: „Agonia”, „Gad” oraz „Pandemia” i laureatem nagrody im. Teresy Torańskiej, nagrody Grand Press za reportaż prasowy, był też nominowany do European Press Prize. Zdobył nagrodę publiczności w międzynarodowym konkursie im. Ryszarda Kapuścińskiego na reporterską książkę roku.

Lepsza (niż w poprzednich latach) pozycja negocjacyjna polskich firm pomaga im w radzeniu sobie z ryzykiem geopolitycznym — dzięki krótszym terminom kredytu kupieckiego oferowanego odbiorcom (47% w przedziale 30–50 dni) oraz korzystnym warunkom dostaw.

Według badania Allianz Trade Global Survey z 2026 r. konflikt na Bliskim Wschodzie nie przekreślił oczekiwań dotyczących wzrostu eksportu, ale po roku wojny handlowej zmienił mapę ryzyka. Badanie, w którym wzięło udział 6000 firm z 13 rynków[1] , zostało przeprowadzone w dwóch etapach w lutym i końcu marca 2026 r. Ocenia ono wpływ konfliktu na oczekiwania przedsiębiorstw dotyczące eksportu, handlu światowego i łańcuchów dostaw.

Przedsiębiorstwa pozostają optymistyczne oczekując wzrostu eksportu, ale jednocześnie spodziewają się eskalacji ryzyka braku płatności

„Globalne badanie Allianz Trade pokazuje, że 75% eksporterów nadal spodziewa się, że ich eksport będzie w 2026r. rósł. Wpływ konfliktu na Bliskim Wschodzie wydaje się umiarkowany, zwłaszcza w porównaniu z szokiem wywołanym salwami ceł w wojnie handlowej z 2025 r., kiedy to pozytywne oczekiwania przedsiębiorców spadły r/r o 40 punktów procentowych. Obecny optymizm jest jednak kruchy i może szybko zniknąć, jeśli konflikt będzie się przedłużał lub powróci. Dla przykładu – w naszym badaniu optymizm odnośnie perspektyw na przyszłość wyraża o 10% mniej niż przed rokiem firm wietnamskich, amerykańskich i hiszpańskich, ale też – co może być zaskoczeniem – o 9% mniej firm chińskich. Konflikt sprawił, że ryzyko geopolityczne i polityczne stało się głównym zagrożeniem na świecie dla 65% firm, detronizując jako główny problem złożoność i koncentrację łańcucha dostaw (wskazane przez 45% badanych firm), które były głównym powodem do niepokoju w 2025 r. w obliczu wojny handlowej. Kwestie związane z dostawami, takie jak bankructwa dostawców i niedobory surowców, znalazły się na drugim miejscu (57%). Jednak tylko mniej niż jedna czwarta firm obawia się skutków konfliktu dla sektora energetycznego i transportu morskiego: albo przedsiębiorstwa są przekonane o skuteczności swoich mechanizmów radzenia sobie z sytuacją, albo spodziewają się, że konflikt jednak rzeczywiście będzie stosunkowo krótkotrwały” – wyjaśnia Aylin Somersan Coqui, dyrektor generalna Allianz Trade.

Pomimo tego – bądź co bądź „niezachwianego spokoju” większości przedsiębiorców z grona największych gospodarek eksportujących, to konflikt na Bliskim Wschodzie zaostrzył warunki finansowania handlu. Cykle płatności uległy wydłużeniu (z wyjątkami… o czym za chwilę), a odsetek przedsiębiorstw otrzymujących płatności w ciągu 30 dni spadł od początku konfliktu z 10% do 7%, podczas gdy odsetek tych, które czekają ponad 70 dni, wzrósł z 15% do 24%. Patrząc w przyszłość, 43% firm pomimo oczekiwanej deeskalacji spodziewa się jednocześnie dalszego pogorszenia warunków płatności (+5 pp w porównaniu z okresem przed konfliktem). Ryzyko braku płatności również wzrosło: odsetek firm spodziewających się wyższego ryzyka wzrósł do 40% (+6 pp w porównaniu z okresem przed konfliktem). Najbardziej narażone są sektory farmaceutyczny, budowlany oraz komputerowo-telekomunikacyjny, podczas gdy większe przedsiębiorstwa borykają się z nieproporcjonalnie dłuższymi cyklami płatności.

Słaba pozycja negocjacyjna polskich eksporterów? To już przeszłość

Jak podkreśla Sławomir Bąk, Dyrektor zarządzający ds. oceny ryzyka, likwidacji szkód i windykacji w oddziale Allianz Trade w Polsce, tegoroczne badanie światowego handlu wskazuje na wyraźną zmianę: trwający nearshoring wydaje się wymiernie wzmacniać pozycję polskich eksporterów.

W poprzednich latach polscy eksporterzy oferowali dłuższe terminy kredytu kupieckiego niż konkurenci z Europy Zachodniej — często był to ich sposób na zwiększenie atrakcyjności swojej oferty. Mogło to świadczyć o słabszej pozycji negocjacyjnej czy mniej renomowanym produkcie. Dziś sytuacja wygląda inaczej. W obliczu geopolitycznych zawirowań zachodnioeuropejskie firmy aktywnie szukają nowych dostawców (co wskazują w badaniu Allianz Trade nt. światowego handlu), często w Europie Środkowo-Wschodniej. Efekt? 47% polskich eksporterów oferuje obecnie termin kredytu kupieckiego 30–50 dni, podczas gdy w większości krajów udział sprzedaży z tak (krótkim) terminem jest o kilkanaście punktów niższy, a jednocześnie większy jest w nich odsetek sprzedaży z dłuższymi terminami kredytowania odbiorcy.

Polskie firmy wg. badania Allianz Trade stosunkowo rzadziej zgadzają się na dłuższe terminy:

50–70 dni: Polska 29% vs. Włochy 40%, Niemcy 40%, Hiszpania 37%

>70 dni: Polska 13% (o 5–10 pp mniej niż w wielu krajach)

>90 dni: Polska 2,7% vs. Hiszpania 6%, Niemcy 4,1%, Francja 4,7%

To oznacza, że polscy eksporterzy odchodzą od długiego kredytowania odbiorców, powszechnego w latach ubiegłych, czego w obecnej sytuacji nie można powiedzieć o wielu zachodnioeuropejskich firmach.

Drugim wyraźnym sygnałem rosnącej dojrzałości – ale też pozycji polskich przedsiębiorstw jest umiejętne ograniczanie ryzyka geopolitycznego poprzez stosowanie odpowiednich reguł Incoterms (międzynarodowe warunki dostaw). Polscy eksporterzy częściej niż ci z innych krajów wybierają warunki FOB (Free on Board), przenosząc koszty i ryzyko transportu oraz jego ubezpieczenie na kupującego. Po wybuchu konfliktu na Bliskim Wschodzie 48% polskich eksporterów deklaruje sprzedaż na warunkach FOB, dla porównania – na stosowanie takich warunków dostaw może pozwolić sobie tylko 31% firm brytyjskich, 31% francuskich, 38% niemieckich i 42% włoskich .

To pozytywny sygnał: polscy przedsiębiorcy potrafią skutecznie wykorzystywać swoje atuty w dbaniu o płynność i minimalizowaniu ryzyka. Jednocześnie — jak podkreśla Sławomir Bąk — dobre warunki sprzedażyto dopiero początek: W warunkach dynamicznie zmieniającego się otoczenia i rosnącej liczby niewypłacalności na świecie kluczowe pozostaje bieżące monitorowanie kondycji odbiorców, ich płynności oraz terminowości płatności.

W obliczu wstrząsów w łańcuchu dostaw firmy stawiają na zapasy i dywersyfikację

Od początku wojny handlowej w 2025 r. firmy wdrażają strategie łagodzące, aby dostosować się do nowego otoczenia. Firmy o długich łańcuchach dostaw[2] były najbardziej aktywne w tej materii będąc dużo bardziej zapobiegliwe w pozyskiwaniu nowych dostawców i zmianie tras dostaw niż ogół badanej próby. Najczęstszymi mechanizmami radzenia sobie z sytuacją były gromadzenie zapasów (strategia 64% firm) i dywersyfikacja: na nowe rynki zbytu (także 64%), a także pozyskiwania dostawców (63%), co wskazuje na szeroko zakrojone działania mające na celu zmniejszenie ryzyka zarówno po stronie popytu, jak i podaży. Następną najczęściej wskazywaną strategią radzenia sobie przez firmy była zmiana tras dostaw przez rynki trzecie (57%), co potwierdza, że firmy dostosowują również logistykę, aby ominąć tarcia handlowe.

„Od początku konfliktu na Bliskim Wschodzie 50% firm poszukiwało alternatywnych tras transportowych lub przewoźników – najwięcej takich działań podjęły firmy w Wietnamie (60%). Drugą równie popularną strategią po wybuchu konfliktu na Bliskim Wschodzie (również 50% wskazań) jest współpraca z wyspecjalizowanymi agencjami celnymi w celu usprawnienia i przyspieszenia odpraw, ponownie najczęściej wskazywanie w Wietnamie (64%) ale też w Indiach (56%). Trzecim krokiem jest dostosowanie – urealnianie harmonogramów dostaw (48% firm), praktykowane najczęściej we Francji, Brazylii, Indiach, Wielkiej Brytanii i Stanach Zjednoczonych. Natomiast zmiany w Incoterms (warunki dostaw, tak jak wskazany FOB) są rzadziej wskazywane (36%), co sugeruje, że dostosowania w warunkach umownych dostaw pozostają w tyle za pierwszymi zmianami operacyjnymi” – stwierdza Ano Kuhanathan, dyrektor ds. badań korporacyjnych w Allianz Trade.

Co więcej, kryzys na Bliskim Wschodzie nie wpłynął negatywnie na prognozy przedsiębiorstw dotyczące rozwoju globalnego reshoringu: 72% eksporterów spodziewa się, że utrzyma się dotychczasowe tempo dyslokacji produkcji i dostaw bliżej macierzystej siedziby i rynku. Niemniej jednak napotyka on na problemy, głównie po stronie dostawców – przede wszystkim brakuje ich najbliżej, bo na rynkach krajowych lub nie gwarantują oni odpowiedniej jakości (na tę przeszkodę wskazuje aż 83% ankietowanych firm), a następnie wskazywane są (wyższe) koszty produkcji (67%) oraz… brak zachęt podatkowych lub dotacji na przeniesienie z powrotem produkcji (61%). Bardziej złożone łańcuchy dostaw zmuszają firmy do uwzględniania ich w samym centrum swoich strategii inwestycyjnych, co nadaje priorytet konsolidacji rynku, nowym szlakom handlowym oraz budowie zakładów za granicą.

Europa i Azja wyłaniają się jako dwa wiodące regiony przyszłego wzrostu

Wojna handlowa zmniejszyła atrakcyjność Stanów Zjednoczonych dla eksporterów: tylko 13% uważa ten rynek za rokujący (na zwiększenie sprzedaży). W obliczu rekonfiguracji łańcuchów dostaw i niedawno zawartych umów o wolnym handlu priorytetowymi rynkami generującymi przyszły wzrost są Europa i Azja, ponieważ przedsiębiorstwa coraz częściej poszukują stabilności i otwartości rynkowej. Zainteresowanie Europą jako kierunkiem eksportu wzrosło we wszystkich grupach, przy czym największy wzrost zainteresowania odnotowano wśród eksporterów z Singapuru (+10 pp w porównaniu z 2025 r.) i Stanów Zjednoczonych (+9 pp w porównaniu z 2025 r.). Azja pozostaje ogólnie preferowanym kierunkiem eksportu, choć atrakcyjność inwestycyjna Chin znacznie spadła – tylko 23% ankietowanych firm (spadek aż o -30 pp w porównaniu z 2025 r.) planuje zwiększyć swoją obecność na tym rynku, choć tylko 10% aktualnie planuje wycofanie się z niego.

„Możliwości wzrostu są wzmacniane przez falę nowych umów handlowych: 93% firm planuje ekspansję w oparciu o niedawno podpisane umowy o wolnym handlu, takie jak umowa między Indiami a UE oraz umowa między MERCOSUR a UE, przy czym Indie, Brazylia, Wietnam i Francja stają się rynkami priorytetowymi. Jednak pełny potencjał tych umów pozostaje ograniczony: bariery pozataryfowe, w szczególności wymogi licencyjne i certyfikacyjne, nadal stanowią główny czynnik hamujący firmy w przekształcaniu dostępu wynikającego z umów handlowych w rzeczywisty wzrost eksportu” – podsumowuje Ana Boata, dyrektor ds. badań ekonomicznych w Allianz Trade.

[1] Brazylia, Chiny, Francja, Niemcy, Indie, Włochy, Polska, Singapur, Hiszpania, Zjednoczone Emiraty Arabskie, Wielka Brytania, Stany Zjednoczone i Wietnam

Tradycyjny model handlu lotniskowego, oparty głównie na sprzedaży kategorii duty free, wyraźnie ewoluuje. Współczesny travel retail coraz częściej staje się elementem szerszego doświadczenia podróży, w którym znaczenia nabierają autentyczność miejsca, technologia i lokalny charakter oferty. W ramach realizacji programu inwestycyjnego Port Polska oznacza to szansę na zaprojektowanie funkcji handlowo-usługowych jako części zintegrowanego ekosystemu Airport City, odpowiadającego zarówno na potrzeby pasażerów lotniczych, jak i użytkowników kolei dużych prędkości.

Globalne trendy: retail lotniskowy jako element doświadczenia podróży

Dzisiejszy pasażer poszukuje relacji z miejscem, co zmusza operatorów do redefinicji dotychczasowych formatów handlowych.

Nowoczesny travel retail opiera się dziś na trzech filarach: autentyczności miejsca, rozwiązaniach phygital oraz dobrze zaprojektowanej ofercie usługowej i gastronomicznej. Pasażerowie oczekują unikalnego designu i lokalnego rzemiosła, które budują emocjonalną więź z portem, nawet w przypadku krótkiej podróży. Sklepy stają się interaktywne, a technologia AR i autonomiczne punkty sprzedaży służą optymalizacji czasu i wygody klienta”, komentuje Michał Masztakowski, Head of Retail, Cushman & Wakefield.

Wzorcem budowania „5-gwiazdkowego doświadczenia” jest obecnie lotnisko w Wiedniu (VIE), którego strategia opiera się na radykalnej autentyczności. Zamiast powielać globalne sieci typu fast-food, Wiedeń postawił na koncept „Best of Austria”, czyniąc z lokalnej kuchni prawdziwego ambasadora kraju. W ramach rozbudowy południowej Terminala 3 pasażerowie odnajdą ikony wiedeńskiej kultury: od słynnego sznycla w restauracji Figlmüller, przez kawę z Café Landtmann, aż po tradycyjne słodycze od Demel.

Odpowiednio zaprojektowana struktura najemców sprawia, że gastronomia i handel przestają pełnić wyłącznie funkcję uzupełniającą. Stają się istotnym elementem budowania wartości portu, wpływając zarówno na przychody pozalotnicze, jak i na jakość całego doświadczenia pasażera. Dane z rynku wiedeńskiego pokazują, że pasażerowie segmentu premium (np. na trasach do Azji) wydają na lotnisku średnio 10 razy więcej niż klienci tanich linii. Aby ich przyciągnąć, oferta musi być unikalna i silnie osadzona w lokalnym kontekście”, tłumaczy Ewa Derlatka-Chilewicz, Head of Research, Cushman & Wakefield.

Całość koncepcji austriackiego lotniska dopełnia design „Golden Heritage” – wnętrza nawiązujące do wiedeńskiego modernizmu i secesji budują głęboką więź z miastem nawet u pasażerów korzystających wyłącznie z tranzytu.

Podobne podejście rozwijają również takie porty jak Changi w Singapurze z konceptem „Jewel” czy Doha Hamad w Katarze z ogrodem „Orchard”, gdzie funkcje handlowe i usługowe są integralną częścią szerszej strategii budowania jakości podróży.

Akcelerator nowoczesnego handlu

W skali Europy Środkowo-Wschodniej wielofunkcyjny hub powstający w ramach programu inwestycyjnego Port Polska ma potencjał, aby stać się jednym z najbardziej interesujących przykładów integracji transportu, usług i nowoczesnych funkcji komercyjnych. Projektowanie tego węzła od podstaw stwarza warunki do wdrożenia rozwiązań odpowiadających na potrzeby różnych grup użytkowników – od pasażerów lotniczych, przez podróżnych korzystających z kolei dużych prędkości, po najemców i partnerów biznesowych rozwijających działalność w ramach Airport City i Cargo City. W tym układzie handel i gastronomia nie są celem samym w sobie, lecz ważnym elementem szerszego ekosystemu, wspierającym doświadczenie użytkownika oraz rozwój przychodów pozatransportowych. Tak zaprojektowany ekosystem mógłby łączyć zróżnicowane formaty – od konceptów premium i ekspozycji polskich marek po szybkie, technologicznie wspierane punkty convenience i Grab & Go, zintegrowane z narzędziami cyfrowymi.

Polska jest liderem regionu CEE pod względem nowej podaży nowoczesnych formatów handlowych, odpowiadając za blisko 60% całkowitych zasobów nowoczesnej powierzchni handlowej w regionie. Nowy hub może stać się miejscem, które pokaże tę skalę i dojrzałość w nowym, międzynarodowym kontekście. W ramach Airport City funkcje handlowe, usługowe i gastronomiczne mogą wspierać budowę silnego, wielowymiarowego ekosystemu gospodarczego. Dodatkowo projekt będzie rozwijany w oparciu o ambitne standardy ESG, co może stworzyć również przestrzeń do promowania lokalnych dostawców i bardziej efektywnego zarządzania zasobami”, komentuje Katarzyna Lipka, Head of Strategic Consulting & ESG Advisory w Cushman & Wakefield.

Port Polska to strategiczny projekt infrastrukturalny, którego filarem jest nowoczesny węzeł przesiadkowy integrujący transport lotniczy, kolejowy i drogowy. Inwestycja zakłada budowę portu lotniczego o znaczeniu globalnym oraz sieci Kolei Dużych Prędkości, które połączą największe polskie miasta, skracając czas podróży i zwiększając mobilność obywateli. Integralną częścią programu jest stworzenie Airport City oraz Cargo City, które mają stać się silnikami nowej gospodarki, przyciągając inwestycje zagraniczne i wspierając ekspansję polskich przedsiębiorstw.

Operator logistyczny DACHSER zwiększył przychody w roku finansowym 2025 do około 8,3 mld EUR. Oznacza to wzrost o 3,1 proc. rok do roku i nowy rekord w historii firmy. Wolumen przewiezionych towarów wzrósł do 46,7 mln ton (+5,8 proc.), a liczba przesyłek zwiększyła się do 86,2 mln (+3,6 proc.).

„W 2025 roku wciąż funkcjonowaliśmy w wymagającym otoczeniu rynkowym. Kluczowe rynki europejskie pozostawały w stagnacji, zmagając się z silną presją kosztową i konkurencyjną, a polityka celna USA dodatkowo zwiększała niepewność w globalnym handlu” – komentuje Burkhard Eling, CEO DACHSER.

„Fakt, że w tych warunkach byliśmy w stanie rosnąć organicznie rosnąć, a nawet powiększyć nasz udział w rynku transportowym, potwierdza siłę i odporność naszego modelu biznesowego – opartego na integracji, jakości i innowacji”.

Kluczowym obszarem dla firmy była szybka integracja pozyskanych poprzez akwizycję spółek. Proces ten dotyczył szczególnie Włoch (DACHSER & FERCAM Italia), południowych Niemiec i Austrii (Brummer) oraz krajów nordyckich (Frigoscandia). Wszystkie trzy podmioty w 2025 r. po raz pierwszy zostały w pełni uwzględnione w przychodach Grupy. Z wyłączeniem tych akwizycji wzrost DACHSER (rdr.) wyniósłby około 0,3 proc.

DACHSER konsekwentnie inwestuje w przyszłość

Kontynuując politykę inwestycyjną z ostatnich lat, w 2025 roku DACHSER przeznaczył około 325 mln EUR na rozwój sieci oraz inwestycje w pracowników, cyfryzację oraz działania klimatyczne.

„Konsekwentnie inwestujemy w naszą sieć” – mówi Burkhard Eling. W trudniejszych czasach utrzymanie strategicznego kierunku i dalsza realizacja naszej misji, by stać się najbardziej zintegrowanym operatorem logistycznym na świecie, są szczególnie istotne”.

W 2026 roku firma planuje zwiększyć inwestycje do ponad 350 mln EUR, aby długoterminowo wzmacniać swoją pozycję konkurencyjną.

Rozwój biznesu w faktach i liczbach

Segment Road Logistics, obejmujący transport i magazynowanie dóbr przemysłowych i konsumenckich (European Logistics) oraz żywności (Food Logistics), zwiększył przychody o około 7 proc., do 6,9 mld EUR. Liczba obsłużonych przesyłek wzrosła o 3,7 proc., a tonaż o 6,2 proc.

Przychody linii biznesowej European Logistics po raz pierwszy przekroczyły 5 mld EUR, osiągając 5,1 mld EUR, co oznacza wzrost rdr. o 5,9 proc. Szczególnie pozytywnie rozwijał się obszar Food Logistics. Wspierany ostatnimi przejęciami DACHSER zwiększył tu przychody o 10,1 proc., do ponad 1,8 mld EUR.

„Nasza strategia rozwoju w logistyce żywności przynosi efekty” – powiedział Burkhard Eling. „Dzięki integracji przejętych podmiotów w ciągu zaledwie pięciu lat niemal podwoiliśmy przychody i weszliśmy na nowy europejski poziom”.

W 2025 roku kluczowym czynnikiem w segmencie Air & Sea Logistics był gwałtowny spadek stawek frachtu morskiego, szczególnie na głównej trasie z Azji do Europy, oraz lekki spadek stawek frachtu lotniczego. Po dobrym początku roku rynek schłodził się, częściowo pod wpływem polityki celnej USA. Przychody spadły o 12,6 proc., do około 1,4 mld EUR, po wcześniejszym wzroście o 22 proc. w latach 2023–2024.

„Zmienność rynku frachtu lotniczego i morskiego jest nam dobrze znana i wiemy, jak nią zarządzać” – mówi Burkhard Eling.

„Widzimy rosnące znaczenie globalnie zintegrowanych usług end-to-end. Dlatego konsekwentnie łączymy dla naszych klientów europejski transport drogowy z frachtem lotniczym i morskim, budując płynne i odporne łańcuchy dostaw”.

W obszarze Contract Logistics, łączącym transport, magazynowanie i usługi o wartości dodanej, firma w 2025 roku zwiększyła powierzchnię magazynową o około 240 tys. miejsc paletowych w 174 lokalizacjach na świecie. Łączna pojemność magazynowa przekroczyła po raz pierwszy 4 mln miejsc paletowych.

Zatrudnienie w całym DACHSER wzrosło o około 200 osób do poziomu 37 500 pracowników na świecie.

Firma spodziewa się, że warunki rynkowe w bieżącym roku pozostaną złożone. „Działania wojenne na Bliskim Wschodzie ograniczają dostępność frachtu lotniczego i morskiego, szczególnie na trasie Azja–Europa, a wysokie ceny paliw dodatkowo podnoszą koszty usług transportowych i wywierają znaczną presję na europejski rynek przewozów” – mówi Burkhard Eling.

„Nasze zespoły operacyjne mierzą się z tymi wyzwaniami z pełnym profesjonalizmem, zawsze koncentrując się na znajdowaniu najlepszych rozwiązań dla klientów i wsparciu partnerów transportowych. Zgodnie z tą zasadą w 2026 roku będziemy kontynuować naszą strategiczną ścieżkę – niezawodnie i z konsekwencją”.

Rozwój wyspecjalizowanych kompetencji i infrastruktury badawczo-rozwojowej oraz realizacja kluczowych globalnych procesów, tylko w ubiegłym roku zaowocowały inwestycjami AstraZeneca w Polsce na poziomie 1,27 mld zł. To najwyższe roczne nakłady w historii obecności firmy na polskim rynku i niemal trzykrotny wzrost względem 2020 roku. Łączna wartość inwestycji AstraZeneca w Polsce od tego czasu przekroczyła już 5 mld zł.

Dynamiczny wzrost nakładów inwestycyjnych odzwierciedla strategiczną transformację działalności spółki w Polsce – z lokalnego oddziału w jedno z dziesięciu kluczowych globalnych centrów R&D i zarządzania procesami wspierającymi działania z obszaru badań i rozwoju, takich jak finanse, zakupy i zasoby ludzkie.

– Historycznie najwyższy poziom rocznych inwestycji w Polsce to efekt świadomego, długoterminowego kierunku rozwoju AstraZeneca. Jednym z naszych priorytetowych działań jest wspieranie rozwoju polskiego ekosystemu innowacji oraz gospodarki opartej na wiedzy, co przyczynia się do budowania silnej, innowacyjnej i odpornej Europy. Widzimy w Polsce ogromny potencjał młodych, utalentowanych ludzi i wyspecjalizowanych kompetencji, co przekłada się na realną możliwość współtworzenia przyszłości europejskiej i globalnej medycyny – powiedział Wiktor Janicki, prezes zarządu AstraZeneca Pharma Poland.

– Nasze lokalne inwestycje są częścią wspierania wizji, w której dostęp do przełomowych terapii idzie w parze z rozwojem gospodarczym Polski. Mamy nadzieję wkrótce rozpocząć rozmowy na temat międzyresortowej, wieloletniej strategii dla sektora biotechnologicznego, której opracowanie jest niezbędne, by z jednej strony utrzymać stabilność inwestycji ze strony globalnych firm farmaceutycznych, ale z drugiej – zapewnić lepsze warunki do rozwoju polskich firm działających z tym sektorem – dodał Wiktor Janicki.

Obecnie AstraZeneca zatrudnia w Polsce ponad 3 400 osób, w tym około 1 600 wysoko wykwalifikowanych ekspertów bezpośrednio zaangażowanych w zaawansowane procesy badawczo-rozwojowe, których rezultaty kształtują przyszłość medycyny na świecie

a jednocześnie wzmacniają rolę polskiego oddziału w globalnej strukturze AstraZeneca.

Nakłady spółki na badania i rozwój przekładają się bezpośrednio na korzyści dla pacjentów.

W ciągu ostatniej dekady ponad 12,5 tysiąca pacjentów w Polsce uzyskało dostęp do najnowocześniejszych terapii w ramach 255 badań klinicznych prowadzonych i nadzorowanych z Polski, m.in. w obszarach onkologii i chorób rzadkich. To dowód na rosnącą rolę kraju jako ważnego ośrodka rozwoju innowacyjnych terapii.

Temat równych warunków konkurencji w e-commerce coraz wyraźniej staje się jednym z kluczowych zagadnień europejskiej debaty gospodarczej. Podczas Europejskiego Szczytu e-Commerce, który odbył się 14 kwietnia 2026 r. pod hasłem „Równe warunki konkurencji w e-commerce: wzmocnienie jednolitego rynku oraz suwerenności cyfrowej UE”, wiele uwagi poświęcono nie tylko konkurencyjności europejskich firm, ale również ochronie danych osobowych oraz skuteczności egzekwowania prawa wobec globalnych platform działających na rynku unijnym.

W wydarzeniu uczestniczyli przedstawiciele administracji publicznej, instytucji unijnych oraz branży handlu elektronicznego. Uwagi otwierające konferencję przedstawili Dariusz Standerski, wiceminister cyfryzacji, Kamila Gasiuk-Pihowicz, posłanka do Parlamentu Europejskiego, oraz Patrycja Sass-Staniszewska, prezeska Polskiej Izby Gospodarki Elektronicznej. Jednym z najważniejszych głosów podczas szczytu było wystąpienie prezesa Urzędu Ochrony Danych Osobowych Mirosława Wróblewskiego, który odniósł się do roli danych osobowych i zasad ich przetwarzania w rozwoju nowoczesnego e-commerce.

Prezes UODO zwrócił uwagę, że europejski rynek cyfrowy zmaga się z wyraźną asymetrią regulacyjną. Z jednej strony przedsiębiorstwa działające w Unii Europejskiej muszą stosować restrykcyjne przepisy dotyczące przejrzystości, ochrony danych i zgodności z prawem. Z drugiej strony platformy spoza UE, mimo obecności na unijnym rynku, w praktyce funkcjonują często przy znacznie mniejszym poziomie realnej odpowiedzialności. W ocenie Mirosława Wróblewskiego prowadzi to do sytuacji, w której europejskie firmy ponoszą wysokie koszty zgodności, podczas gdy ich zagraniczni konkurenci korzystają z przewagi wynikającej z ograniczonej skuteczności egzekwowania unijnych regulacji.

Jak wskazał prezes UODO, problem nie sprowadza się jedynie do formalnych różnic w obowiązkach, ale dotyczy również strukturalnego podejścia do danych. W Europie dane są objęte ścisłą ochroną i podlegają złożonej interpretacji prawnej, co zwiększa koszty prowadzenia działalności. Jednocześnie globalne platformy często łączą dane gromadzone w różnych częściach własnych organizacji, budując zamknięte ekosystemy informacyjne. W takim modelu dane stają się zasobem wzmacniającym dominację rynkową, zamiast pełnić funkcję wspierającą rozwój bardziej otwartego i konkurencyjnego rynku.

W trakcie wystąpienia podkreślono również, że obecne przepisy, w tym RODO, choć stanowią fundament ochrony praw obywateli, wymagają często skomplikowanej interpretacji i wdrożenia. Dla firm oznacza to dodatkowe obciążenia prawne, organizacyjne i finansowe. Równolegle wciąż istnieją trudności z egzekwowaniem tych samych zasad wobec podmiotów z państw trzecich. W praktyce oznacza to, że Unia Europejska generuje ogromne ilości danych, lecz nie zawsze potrafi przełożyć ten zasób na własną przewagę gospodarczą i technologiczną.

Mirosław Wróblewski wskazał także na ograniczenia techniczne, które utrudniają skuteczne wdrażanie wspólnotowych regulacji. Wśród nich wymienił brak ustandaryzowanych interfejsów dla platform funkcjonujących w różnych jurysdykcjach oraz niewystarczającą interoperacyjność pomiędzy systemami platform handlowych, organów nadzoru rynku i organów celnych. Tego rodzaju bariery sprawiają, że nawet dobrze zaprojektowane przepisy mogą mieć ograniczoną skuteczność, jeśli nie towarzyszą im odpowiednie narzędzia operacyjne oraz techniczne mechanizmy współpracy.

W ocenie prezesa UODO jednym z możliwych kierunków zmian powinno być stworzenie jednolitych ram prawnych dotyczących wymiany danych w Unii Europejskiej. Takie ramy mogłyby obejmować wspólne standardy, procedury i zasady zarządzania danymi, oparte na już istniejących instytucjach, takich jak strefy danych. Istotą proponowanego podejścia miałaby być jednak warunkowość dostępu do unijnego rynku. Oznaczałoby to, że podmioty odmawiające dzielenia się danymi lub nieprzestrzegające europejskich standardów nie powinny mieć pełnego dostępu do rynku UE.

To podejście wpisuje się w szerszą debatę o suwerenności cyfrowej Europy. Coraz częściej podkreśla się bowiem, że w gospodarce cyfrowej dane nie są jedynie ubocznym produktem działalności firm, ale strategicznym zasobem, który wpływa na możliwości rozwoju innowacji, budowania przewag konkurencyjnych i utrzymania kontroli nad rynkiem. Jak zaznaczył Mirosław Wróblewski, jeśli Europa chce rzeczywiście zapewnić równe zasady konkurencji, musi przejść od samego regulowania danych do bardziej strategicznego zarządzania dostępem do nich, również w odniesieniu do globalnych platform działających na obszarze Unii.

Druga część debaty podczas szczytu dotyczyła praktycznych wyzwań związanych z wdrażaniem unijnych przepisów i nadzorem nad rynkiem e-commerce. W dyskusji wzięli udział przedstawiciele Izby Gospodarki Elektronicznej, Bartosz Skowroński i Agnieszka Kisielewska, a także mec. Witold Chomiczewski. Rozmowa koncentrowała się na tym, jakie działania Unia Europejska powinna podjąć w najbliższym czasie, aby przepisy obowiązujące na jednolitym rynku nie pozostawały wyłącznie na poziomie deklaracji, lecz były skutecznie egzekwowane wobec wszystkich uczestników handlu elektronicznego.

Ważnym elementem Europejskiego Szczytu e-Commerce 2026 był również okrągły stół z udziałem około 40 przedstawicieli instytucji unijnych, państw członkowskich oraz europejskiego sektora e-commerce. Wśród poruszanych tematów znalazł się wpływ chińskich platform na polską gospodarkę, kwestia uczciwej konkurencji oraz problem skutecznego stosowania prawa unijnego w handlu elektronicznym. To właśnie ten wątek pokazuje, że dzisiejsza dyskusja o e-commerce wykracza daleko poza kwestie technologiczne czy konsumenckie. Coraz mocniej dotyka bowiem zagadnień strategicznych, takich jak bezpieczeństwo gospodarcze, odporność rynku wewnętrznego i możliwość ochrony europejskich przedsiębiorstw przed nierówną konkurencją.

Wnioski płynące ze szczytu wskazują jednoznacznie, że przyszłość europejskiego e-commerce będzie zależeć nie tylko od innowacyjności firm i tempa cyfryzacji, ale także od zdolności Unii do egzekwowania własnych reguł wobec wszystkich graczy rynkowych. Ochrona danych osobowych, interoperacyjność systemów, przejrzyste zasady wymiany danych i skuteczny nadzór nad platformami spoza UE coraz wyraźniej stają się elementami polityki gospodarczej, a nie wyłącznie wąsko rozumianej regulacji cyfrowej.

Nadzieja rynków na zakończenie konfliktu na Bliskim Wschodzie jest nieśmiertelna. Morale rosną wraz z kolejnymi słowami Trumpa o końcu wojny. Wall Street świeci na zielono, a notowania ropy spadają. Niezależnie od tego, czy jutro dojdzie do rozejmu czy nie, skutki wojny już odczuwamy na sklepowych półkach.

Niepewny optymizm

Inwestorzy żyją coraz większą nadzieją na porozumienie między USA a Iranem. Do kolejnych rozmów pokojowych ma dojść jutro, a wczorajsze kilka słów z ust Trumpa ponownie wystarczyło, aby wywołać euforię na rynkach. Stwierdzenie, że „przecież wojna się skończyła” wywołało falę podażową na rynku ropy. Wykres odmiany amerykańskiej zniżkował momentami nawet do 87 USD za baryłkę. Optymizm zagościł na amerykańskiej giełdzie. Kontrakty terminowe na S&P500 wzrosły do 7015 punktów i w momencie pisania tekstu nadal widzimy „siódemkę” z przodu. Ponadto notowania srebra na chwilę wróciły powyżej 80 USD za uncję, a złota ponownie osiągnęły poziom ponad 4850 USD. Na forex doświadczyliśmy z kolei wybicia oporu 1,18 USD na głównej parze walutowej świata.

Dziś natomiast odnotowujemy częściowe odreagowanie większości opisanych ruchów. Może to świadczyć o pojawieniu się nutki niepewności w sprawie porozumienia między dwoma zupełnie odmiennymi stanowiskami skonfliktowanych stron. W tym otoczeniu nie można nie wspomnieć o nad wyraz dobrze radzącym sobie polskim złotym. Kurs EUR/PLN o godzinie 14:00 schodzi poniżej 4,24 PLN, USD/PLN poniżej 3,60 PLN, GBP/PLN to niecałe 4,88 PLN, a CHF/PLN to 4,60 PLN.

Efekt wojny to wyższe ceny

Skutek podwyższonych cen surowców energetycznych jest widoczny gołym okiem w marcowych danych inflacyjnych wielu gospodarek. Zgodnie z wczorajszymi publikacjami o dynamice cen konsumenckich – w Rumunii odnotowano wzrost z 9,3% r/r do 9,9% r/r, w Hiszpanii z 2,3% r/r do 3,4% r/r, a w Czechach z 1,4% r/r do 1,9% r/r. Zwyżki widać również za oceanem, gdzie ceny amerykańskich producentów podskoczyły z 3,4% r/r do 4% r/r. Dziś dowiedzieliśmy się z kolei o wzroście inflacji CPI we Francji (z 0,9% r/r do 1,7% r/r), a także w Polsce (z 2,1% do 3% r/r). Zwyżki były zgodne z rynkowymi oczekiwaniami. Pozostając na chwilę przy rodzimej gospodarce należy podkreślić, że wzrost cen jest znaczący (prawie 1 punkt procentowy), nawet mimo wysokiej bazy (CPI z marca 2025 roku to 4,9% r/r). Dodatkowo w ujęciu miesięcznym ceny rosły o 1,1% (poprzednio 0,3% m/m). Dorzucając do tego fakt, że zwyżce przewodzi inflacja w sektorze usług (5% r/r), już mniej dziwi silna pozycja złotego na forex, gdyż najnowsze dane są jastrzębie i dają argument RPP do podwyżki stóp procentowych. Póki co jednak rozmowa o tym scenariuszu nie jest podejmowana przez samego prezesa NBP, ale z pewnością będzie, jeżeli dynamika cen wzrośnie powyżej celu 2,5% z przedziałem odchyleń +/- 1 punkt procentowy.

Bankierzy centralni w cieniu

Rynki zdają się zapominać o istnieniu bankierów centralnych, a dziś po południu po raz kolejny występować będą decydenci z Europejskiego Banku Centralnego, Banku Anglii, Szwajcarskiego Banku Narodowego, Rezerwy Federalnej (USA) czy Banku Rezerwy Nowej Zelandii. Dodatkowo o godzinie 20:00 poznamy Beżową Księgę FED podsumowującą kondycję amerykańskiej gospodarki i wskazującą prognozy na najbliższe miesiące. Wszystko to niestety pozostaje w cieniu wojny. Warto jednak wspomnieć wczorajszą wypowiedź Christine Lagarde. Szefowa EBC podkreśliła widoczne spowolnienie gospodarki strefy euro, która rozwija się poniżej prognoz banku. Potwierdzeniem tych słów jest lutowa redukcja produkcji przemysłowej w strefie o 0,6% r/r. Według prezeski przyczyną spadku pozostają szalejące ceny energii. Taka mieszanka nie stwarza jednak warunków do podwyżki stóp procentowych. Gołębia wypowiedź nie wzmocniła unijnej waluty, która podczas dzisiejszego odreagowania rynków słabnie względem amerykańskiego dolara. Kurs EUR/USD o godzinie 14:00 oscylował przy 1,178 USD.

Akademia Leona Koźmińskiego rozpoczyna strategiczne partnerstwo z TDJ i otwiera filię w Katowicach. To kolejny krok w umacnianiu pozycji uczelni oraz odpowiedź na rosnące zapotrzebowanie regionu na wysokiej jakości edukację menedżerską, rozwój kompetencji przywódczych i współpracę nauki z biznesem.

Województwo śląskie jest dziś jednym z najbardziej wymagających, ale też perspektywicznych rynków dla kadry zarządzającej w Polsce. Region ten opiera się na silnej obecności przemysłu, automotive, energetyki, logistyki oraz nowoczesnych usług biznesowych. Firmy działające na Śląsku mierzą się jednocześnie z cyfryzacją, wdrożeniami AI, cyberbezpieczeństwem, presją kosztową i koniecznością budowania odporności organizacyjnej. W takim otoczeniu szczególnego znaczenia nabiera edukacja menedżerska, dostępna lokalnie, ale oparta na międzynarodowych standardach.

„Śląsk to region, w którym menedżerowie codziennie łączą odpowiedzialność za wynik z prowadzeniem organizacji przez złożoną transformację. Chcemy być bliżej liderek i liderów, którzy awansują, zmieniają role, porządkują swój warsztat i szukają rzetelnego punktu odniesienia jakości oraz networkingu poza własną firmą. Nasza obecność w Katowicach pozwoli uczyć się lokalnie, ale w standardzie globalnym, charakterystycznym dla Akademii Leona Koźmińskiego” – mówi dr Sylwia Hałas-Dej, Prorektorka ds. rozwoju i współpracy z otoczeniem, Dziekan Kozminski Executive Business School oraz dyrektorka programu Executive MBA.

W 2026 roku w katowickiej filii ruszy oferta studiów MBA i podyplomowych, skierowana do osób zarządzających, ekspertów, przedsiębiorców i menedżerów rozwijających organizacje w warunkach intensywnej transformacji technologicznej, regulacyjnej i organizacyjnej.

Oferta dopasowana do realiów regionu

W katowickiej filii Akademii Leona Koźmińskiego dostępny będzie program MBA: Przywództwo Technologiczne, Transformacja Cyfrowa i AI, realizowany w formule dostosowanej do potrzeb osób aktywnych zawodowo. Równolegle uczelnia uruchomi wybrane kierunki studiów podyplomowych, odpowiadające na najczęstsze potrzeby rozwojowe: awans do ról menedżerskich, uporządkowanie warsztatu zarządczego oraz rozwój kompetencji potrzebnych w warunkach transformacji. W ofercie znajdą się m.in. programy z zakresu zarządzania projektami, rozwoju kompetencji menedżerskich i finansowych oraz kierunki na styku technologii, biznesu i regulacji, takie jak AI Governance & Compliance czy Wdrażanie i wykorzystanie systemów AI w organizacji. Uzupełnieniem będą krótsze formy rozwojowe – kursy, szkolenia i programy zamknięte dla firm oraz zespołów.

Partnerstwo z TDJ

Istotnym filarem rozwoju Akademii Leona Koźmińskiego na Śląsku jest strategiczne partnerstwo z TDJ – rodzinną firmą inwestycyjną z siedzibą w Katowicach. Współpraca koncentruje się na rozwoju kompetencji, wzmacnianiu jakości zarządzania oraz pogłębianiu praktycznego dialogu między nauką a biznesem. Dla TDJ rozwój od zawsze pozostaje jednym z kluczowych elementów działalności, dlatego partnerstwo z Akademią Leona Koźmińskiego naturalnie wpisuje się w tę filozofię: wspieranie budowy kompetencji, które wzmacniają ludzi, organizacje i długofalowy potencjał regionu.

„Śląsk i cała południowa Polska są dziś przestrzenią, w której transformacja nie jest hasłem, lecz codzienną praktyką zarządzania. Partnerstwo z TDJ doskonale wpisuje się w podejście Akademii Leona Koźmińskiego: łączyć międzynarodową jakość edukacji menedżerskiej z realnymi wyzwaniami firm i liderów, którzy budują odporność organizacji i długofalową konkurencyjność” – mówi prof. dr hab. Grzegorz Mazurek, Rektor Akademii Leona Koźmińskiego.

Znaczenie tej współpracy podkreślają także przedstawiciele TDJ:

„Rozszerzenie dostępu do wysokiej jakości, praktycznej edukacji menedżerskiej na Śląsku wzmocni konkurencyjność firm i wesprze przyspieszającą transformację gospodarczą regionu. W TDJ od wielu lat przywiązujemy dużą wagę do edukacji, która leży u podstaw rozwoju – jednego z fundamentów naszej organizacji. Wierzymy, że inwestowanie w edukację to jeden z najważniejszych sposobów budowania silnej i odpornej gospodarki. Dlatego wspieramy inicjatywę Akademii Leona Koźmińskiego w Katowicach” – skomentował Tomasz Domogała, przewodniczący rady nadzorczej TDJ.

„TDJ ma nie tylko śląskie korzenie, ale także silną obecność biznesową w regionie poprzez swoje spółki portfelowe. Z tej perspektywy wyraźnie widzimy, że kończy się model konkurencyjności polskiego przemysłu oparty na taniej energii i pracy. Dziś o przewadze decyduje wiedza. Dlatego inwestycje w edukację są kluczowe – to one pozwolą nam konkurować nie tylko w Europie, ale także na globalnych rynkach” – powiedział Michał Ciszek, wiceprezes zarządu TDJ.

Śląsk jako naturalny kierunek rozwoju

Uruchomienie filii w Katowicach wynika nie tylko z potrzeb rynku, ale także z istniejących już związków Akademii Leona Koźmińskiego z regionem. Ze Śląskiem związana jest część kadry oraz ekspertów wspierających rozwój programów i prace dyplomowe. W ostatnich latach społeczność absolwencka uczelni powiększyła się o niemal 2 000 osób związanych z województwem śląskim, co dodatkowo wzmacnia lokalny potencjał networkingu. Akademia rozwija także współpracę z biznesem i instytucjami silnie osadzonymi w regionie. Przykładem jest partnerstwo z ING Bankiem Śląskim, a także obecność uczelni jako partnera Europejskiego Kongresu Gospodarczego w Katowicach.

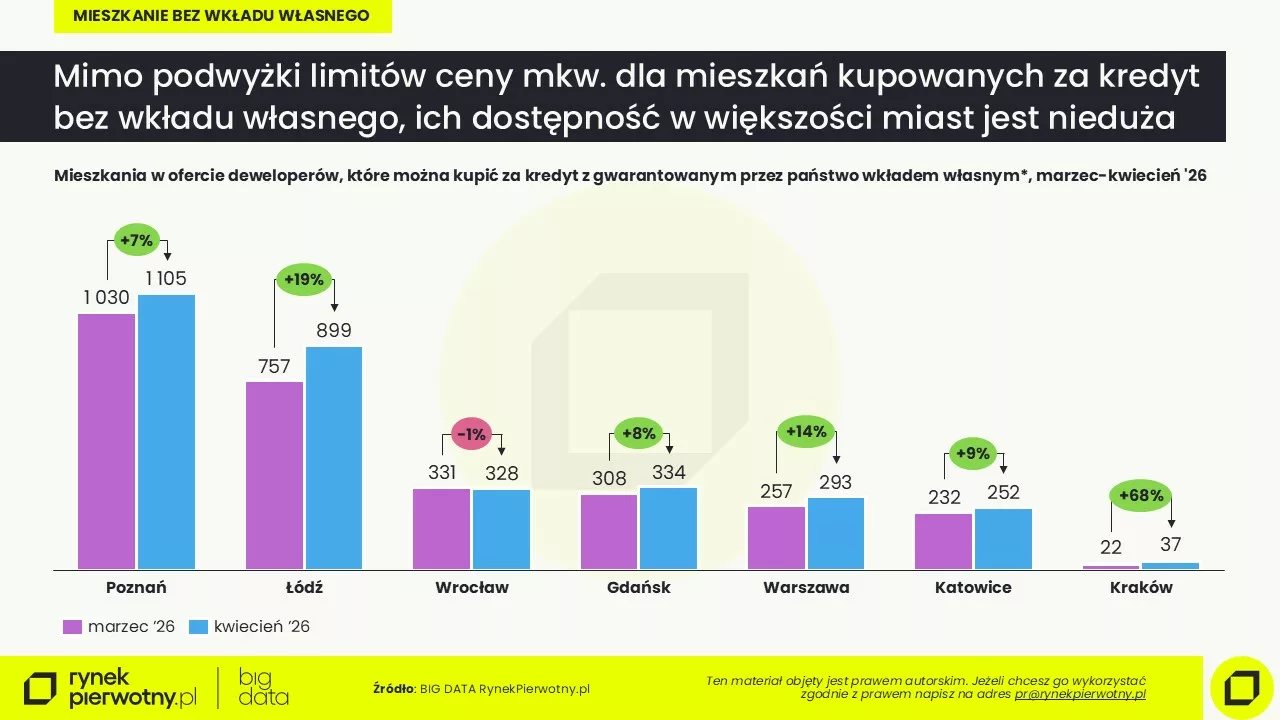

Mocne ożywienie popytu, historyczny wzrost zainteresowania kredytami hipotecznymi oraz wyraźny kontrast między kurczącą się ofertą deweloperów a powoli odbudowującą się podażą mieszkań z drugiej ręki – tak w skrócie można podsumować początek bieżącego roku. Eksperci Otodom podkreślają, że w ostatnich miesiącach mieliśmy do czynienia z rynkiem „ożywionym, ale jeszcze nie rozgrzanym”, na którym kupujący mierzyli się z rosnącą niepewnością geopolityczną i zróżnicowanymi cenami w poszczególnych miastach.

Boom na rynku finansowania i presja geopolityczna

Jak wskazuje dr hab. Waldemar Rogowski, Główny Analityk Grupy BIK, Dyrektor Instytutu Finansów Korporacji i Inwestycji SGH, pierwszy kwartał 2026 r. przyniósł wyjątkowo dynamiczny wzrost na rynku kredytów mieszkaniowych. O skali zjawiska świadczy liczba 144 tysięcy osób wnioskujących o kredyt w tym okresie – to więcej o 47% względem 2025 roku i aż o 83% w porównaniu do 2024 roku. Według prognoz ostatnie trzy miesiące zamknęły się liczbą około 70 tysięcy udzielonych kredytów o łącznej wartości 31 miliardów złotych, z czego aż 56% tej kwoty ulokowano w siedmiu największych aglomeracjach.

Za ten historyczny popyt, ze średnią wnioskowaną kwotą sięgającą rekordowych 506 tys. zł, odpowiadają przede wszystkim kontynuacja cyklu obniżek stóp procentowych NBP (do 3,75% dla stopy referencyjnej w marcu) oraz wysoka dynamika wynagrodzeń (8–10% r/r). Z drugiej strony decyzje nabywców przyspieszała niepewność geopolityczna związana z konfliktem na Bliskim Wschodzie i rosnącymi cenami surowców. Obawy przed wyższą inflacją i ewentualnym powrotem do podwyżek stóp procentowych sprawiły, że w pierwszym kwartale odnotowano również wysoki udział refinansowania starych zobowiązań (ok. 30% liczbowo i 25% wartościowo). Spośród nowo udzielanych kredytów na zakup nieruchomości, 45% środków trafiało na rynek wtórny, a 40% na rynek pierwotny.

Mniej nowych inwestycji deweloperskich

Odmienne nastroje panowały po stronie podażowej na rynku deweloperskim. Z danych Otodom wynika, że deweloperzy w pierwszych trzech miesiącach roku byli ostrożni. Do sprzedaży wprowadzono zaledwie 8,8 tys. mieszkań na siedmiu głównych rynkach, co stanowi najgorszy wynik kwartalny od trzech lat, a tym samym spadek o 23% kwartał do kwartału i o 29% rok do roku. Największa redukcja w liczbie nowych lokali wprowadzonych do sprzedaży względem pierwszego kwartału 2025 r. nastąpiła we Wrocławiu i Katowicach (odpowiednio -48i -44%), a także w Łodzi (-35%) i Poznaniu (-33%). W Warszawie spadek nowych mieszkań wprowadzonych na rynek osiągnął poziom 24%, a w Krakowie 19%. Najmniej na tle innych rynków (-11%) ograniczyli nową podaż deweloperzy trójmiejscy.

Jednocześnie sprzedaż w pierwszych trzech miesiącach 2026 r. utrzymała się na wysokim poziomie i wyniosła 12,7 tys. sprzedanych mieszkań, czyli o 6% mniej niż w czwartym kwartale 2025 roku (dane wstępne), ale o 31% więcej rok do roku. Z uwagi na fakt, że popyt przewyższał nową podaż drugi kwartał z rzędu, łączna oferta deweloperów po raz pierwszy od dziewięciu kwartałów skurczyła się i na koniec kwartału w ofercie pozostawało 58,9 tys. mieszkań, co oznacza spadek o 5% względem końca 2025 r.

– Zaskakująco dobre wyniki marcowej sprzedaży nie wystarczyły do powtórzenia dobrego wyniku sprzedaży z pierwszego kwartału 2025 roku. Wpłynęły jednak na zmianę nastroju po obu stronach rynku deweloperskiego, co w połączeniu z malejącą ofertą spowodowało, że prognozy dla rynku mieszkaniowego w największych polskich miastach są bardziej optymistyczne niż kwartał temu – zauważa Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Rynek wtórny wraca do gry

Obecnie inaczej wyglądała sytuacja w sektorze mieszkań z drugiej ręki. Rynek ten wszedł w fazę umiarkowanego ożywienia. Jednocześnie podaż powoli rosła i na koniec kwartału (w marcu br.) pula aktywnych ogłoszeń na siedmiu największych rynkach wyniosła 41,6 tys., co dało wzrost o 3% w stosunku do stycznia. W porównaniu z początkiem roku najwięcej mieszkań z drugiej ręki pojawiło się w Trójmieście oraz Poznaniu (+6%) i Warszawie (+4%). Natomiast nieco wolniej rosła podaż w Łodzi i Wrocławiu (+3%), a także w Krakowie (+2%). Katowice jako jedyne odnotowały symboliczne kurczenie się oferty na rynku wtórnym (-1%).

Z kolei popyt był bardzo zróżnicowany terytorialnie w ujęciu rocznym. Zdecydowanymi liderami zainteresowania kupujących był Poznań (+16% r/r) oraz Wrocław (+11% r/r), podczas gdy w Krakowie i Katowicach odnotowano spadki zapytań (odpowiednio o -5% i -4%).

– Wzmożony ruch w tym segmencie to także efekt obaw o przyszłość. Jak wynika z badania Otodom i Kantar z marca 2026 r., aż 59% respondentów spodziewa się dalszego wzrostu cen mieszkań, przy czym wśród osób najbardziej aktywnie poszukujących nieruchomości odsetek ten wynosi aż 62%. To, w połączeniu z pogarszającymi się wskaźnikami makroekonomicznymi, takimi jak rosnąca inflacja CPI oraz rosnący wskaźnik WIBOR 6M, skłaniało kupujących do szybszego zamykania transakcji – wyjaśnia Paweł Jarząbek, menedżer ds. badań rynku i analiz Otodom.

Rozwarstwienie cenowe

Zestawienie obu rynków pokazuje wyraźne różnice w dynamice cenowej. Według danych Otodom średnie stawki za mieszkania deweloperskie urosły w pierwszym kwartale o 1,6% w porównaniu z poprzednim kwartałem. Z kolei pod względem cen pierwszych trzech miesięcy ubiegłego roku wzrost ten osiągnął pułap 6,4%, co stanowiło wartość niemal dwukrotnie wyższą od bieżącej inflacji. Liderem wzrostów było Trójmiasto, gdzie ceny ofertowe z pierwszej ręki podskoczyły aż o 18% rok do roku.

Tymczasem ceny na rynku wtórnym pozostawały stabilne przez cały kwartał, a ich średni roczny wzrost wyniósł około 2%, czyli poniżej inflacji. Przekłada się to na realną stabilizację, a wręcz lekką korektę wartości nieruchomości. Oczywiście możemy wskazać pewne wyjątki, jak na przykład Trójmiasto, gdzie ceny urosły o 5,2% r/r, czy Poznań ze wzrostem cen o 4,9% r/r. Na drugim biegunie znalazły się Wrocław z zaledwie +0,3% r/r oraz Łódź i Katowice z dynamiką bliską zeru.

Jaki będzie drugi kwartał?

Mimo zawirowań geopolitycznych, perspektywy na kolejne miesiące są obiecujące. Pozytywny trend w drugim kwartale 2026 r. zostanie utrzymany. Jak podkreśla dr hab. Waldemar Rogowski kluczowe wskaźniki decydujące o zdolności kredytowej, czyli korzystny koszt pieniądza (stabilne stopy procentowe) oraz realnie rosnące dochody gospodarstw domowych, będą nadal wspierać wysoką aktywność kupujących. Dostępność kredytów pozostaje na dobrym poziomie, co powinno utrzymać optymistyczne nastroje zarówno wśród kupujących, jak i sprzedających lokale nowe oraz w segmencie mieszkań wtórnych.

15 kwietnia 2026 r. spółka Syn2bio dołączyła do grona firm notowanych na Giełdzie Papierów Wartościowych w Warszawie. Debiut giełdowy Syn2bio stanowi zwieńczenie procesu podziału Synektika – obecnego na rynku głównym GPW od 2014 roku – na dwa niezależne podmioty. Syn2bio jest spółką biotechnologiczną, do której wydzielono działalność związaną z badaniami nad kardioznacznikiem oraz przyszłą komercjalizacją tego innowacyjnego radiofarmaceutyku do diagnostyki chorób serca.

– Debiut Syn2bio na warszawskiej giełdzie to ważny moment dla nowej spółki, ale także istotny etap w historii Grupy Synektik. Symbolicznie domyka on proces podziału Synektika na dwa niezależne podmioty. Do Syn2bio wydzieliliśmy projekt kardioznacznika – nasz flagowy projekt badawczo-rozwojowy. Zadaniem spółki będzie dalszy rozwój tego innowacyjnego radiofarmaceutyku oraz przygotowanie jego komercjalizacji. Podział otwiera przed Syn2bio dostęp do nowych źródeł finansowania, w tym grantów i programów dostępnych dla mniejszych podmiotów. Z kolei Synektik zyskuje więcej przestrzeni do dalszego wzmacniania rentowności i rozwoju swoich podstawowych obszarów działalności. Wierzymy również, że rozdzielenie tych dwóch odmiennych profili biznesowych pozwoli rynkowi trafniej oceniać potencjał każdej ze spółek – komentuje Cezary Kozanecki, założyciel i prezes Synektika oraz prezes Syn2bio.

– Debiut giełdowy nie jest końcem drogi, lecz początkiem nowego etapu. Przed Syn2bio stoją kolejne kamienie milowe związane z projektem kardioznacznika, badaniami oraz drogą do komercjalizacji. Przed Synektikiem natomiast dalsze umacnianie pozycji w obszarach, w których od lat skutecznie budujemy wartość – dodaje Cezary Kozanecki.

Debiut giełdowy Syn2bio został poprzedzony emisją 8.529.129 akcji, które przydzielono akcjonariuszom Synektika w stosunku 1:1. Oznacza to, że za każdą 1 akcję Synektika posiadaną na koniec Dnia Referencyjnego, wyznaczonego na 7 kwietnia, inwestor otrzymał 1 akcję Syn2bio. Ostatnią sesją, podczas której można było kupić akcje Synektika uprawniające do udziału w podziale, była sesja 1 kwietnia. Przydział akcji nastąpił automatycznie i nie wymagał od akcjonariuszy żadnych dodatkowych działań.

Głównym przedmiotem działalności Syn2bio jest dalszy rozwój projektu kardioznacznika oraz jego komercjalizacja, a w przyszłości również poszukiwanie nowych, innowacyjnych cząsteczek farmaceutycznych. Pozostała działalność prowadzona dotychczas przez Synektik pozostaje w tej spółce. Nadal będzie ona zatem zajmować się m.in. dystrybucją i serwisem innowacyjnych urządzeń medycznych, opracowywaniem własnych rozwiązań informatycznych oraz produkcją i sprzedażą radiofarmaceutyków.

Mex Polska S.A., notowana na GPW i największa multibrandowa grupa gastronomiczna w Polsce, opublikowała wyniki za rok 2025 i zawarte w sprawozdaniu szacunkowe wyniki za IV kwartał, potwierdzając wyraźne przyspieszenie wzrostu oraz istotną poprawę rentowności w końcówce roku. W samym IV kwartale 2025 Grupa odnotowała 24 proc. wzrost skonsolidowanych przychodów r/r oraz 47-proc. wzrost zysku EBITDA r/r. Skonsolidowany zysk operacyjny EBIT osiągnął poziom 1,6 mln zł, co oznacza wynik 5-krotnie wyższy niż w analogicznym okresie roku poprzedniego, kiedy wyniósł 0,3 mln zł. Jednocześnie Grupa wypracowała w tym okresie skonsolidowany zysk netto na poziomie 0,4 mln zł, wobec straty rok wcześniej, co potwierdza wyraźną poprawę efektywności operacyjnej i zdolność do generowania dodatnich wyników finansowych.

Przychody w samym IV kwartale 2025 przekroczyć mają 34 mln zł i stanowiły istotny wkład w całoroczny przychód. Zgodnie z szacunkami przychód całego roku przekroczył 127 mln zł, co daje wzrost o ponad 19 proc. r/r. Dla porównania, w 2024 roku przychody wyniosły 106,9 mln zł, a w 2023 roku 95,4 mln zł, co pokazuje konsekwentną, wieloletnią ścieżkę wzrostu oraz skuteczność realizowanej strategii rozwoju. Szczególnie istotny pozostaje fakt, że dynamika wzrostu przychodów w IV kwartale była wyższa niż w ujęciu całorocznym, co wskazuje na przyspieszenie skali działalności oraz rosnącą efektywność operacyjną Grupy w końcówce roku.

– Końcówka minionego roku była dla nas – zgodnie z moimi deklaracjami po trzech kwartałach – okresem wyraźnego przyspieszenia wyników finansowych oraz poprawy rentowności. Dynamiczny wzrost EBITDA, istotna poprawa wyniku operacyjnego oraz powrót do dodatniego wyniku netto potwierdzają skalowalność naszego modelu biznesowego i rosnącą efektywność operacyjną. Szczególnie istotne jest dla nas to, że wzrost przychodów idzie w parze z poprawą marż, co świadczy o właściwej strukturze kosztowej oraz skutecznej optymalizacji działalności. Konsekwentnie budujemy wartość Grupy, koncentrując się na dalszym rozwoju, wzmacnianiu pozycji rynkowej oraz dostarczaniu atrakcyjnych zwrotów dla akcjonariuszy – komentuje Paweł Kowalewski, Prezes Zarządu Mex Polska S.A.

Na poziomie całego 2025 roku widoczna była wyraźna poprawa trendów operacyjnych w drugiej połowie roku, której kulminacją były rekordowe wyniki osiągnięte w IV kwartale, potwierdzające trwałość wypracowanego momentum biznesowego.

– Zarówno cały 2025 rok, jak i sam czwarty kwartał, zakończyliśmy z dodatnim wynikiem netto. Choć pierwsza część roku pozostawała pod wpływem wymagających warunków rynkowych, w szczególności wynikających ze ścieżki dojścia do właściwych poziomów rentowności naszych nowych lokali powstałych w 2024 i 2025 r., to końcówka roku przyniosła wyraźną poprawę wyników. Silny czwarty kwartał, w którym osiągnęliśmy dodatni wynik netto wobec straty rok wcześniej, zdecydowanie potwierdza naszą zwiększającą się stabilność finansową oraz efektywność podejmowanych działań operacyjnych i kosztowych. – dodaje Dariusz Kowalik, Członek Zarządu i Dyrektor Finansowy Mex Polska S.A.

Obecnie Grupa zarządza siecią ponad 60 lokali gastronomicznych funkcjonujących w ramach ośmiu rozwijanych konceptów, w tym Pijalnia Drink Bar & Bistro, The Mexican, Prosty Temat, Chicas&Gorillas, Pankejk, Spoko Taco, PIZZANOVA oraz Barrio Latino. Istotnym elementem modelu biznesowego pozostaje rozwój segmentu delivery, realizowany przez wszystkie koncepty kulinarne Grupy w tym koncept Spoko Taco w formule dark kitchen, obecny w kluczowych aglomeracjach – Warszawie, Wrocławiu, Łodzi i Poznaniu – co stanowi ważny filar dywersyfikacji przychodów oraz dalszego skalowania działalności.

Rok 2025 był dla Mex Polska S.A. okresem uporządkowania kwestii właścicielskich oraz istotnego wzmocnienia fundamentów pod dalszy wzrost. Spółka przyjęła politykę dywidendową zakładającą wypłatę co najmniej 30 proc. zysku netto za dany rok obrotowy, począwszy od wyniku za 2025 rok, co stanowi wyraźny sygnał ukierunkowania na budowę wartości dla akcjonariuszy. Pierwsza wypłata dywidendy planowana jest po publikacji wyników finansowych za 2025 rok, a ostateczną decyzję w tym zakresie podejmie Walne Zgromadzenie Akcjonariuszy (WZA) Spółki.

Pozytywne zmiany znalazły odzwierciedlenie również w ocenie rynkowej Spółki – Dom Maklerski INC S.A. podniósł cenę docelową akcji do poziomu 8,82 zł, ponad dwukrotnie względem wcześniejszej wyceny.

Uzupełnieniem tych działań było zakończenie sporu z Akcjonariuszem i zawarte pod koniec roku porozumienie dotyczące sprzedaży pakietu akcji przez Familiar S.A. na rzecz właścicieli Spólki, Andrzeja Domżała oraz Pawła Kowalewskiego, po cenie 4,50 zł za akcję, co ma przełożyć się na zwiększenie free floatu oraz poprawę płynności obrotu akcjami spółki, szczególnie z perspektywy inwestorów indywidualnych i segmentu MŚP.

Grupa konsekwentnie realizuje strategię rozwoju zakładającą otwieranie co najmniej 6–7 nowych lokali rocznie, przy jednoczesnym doskonaleniu efektywności operacyjnej istniejącej sieci. Dodatkowym impulsem rozwojowym jest podpisana w marcu 2026 roku umowa finansowania z BNP Paribas na kwotę 5 mln zł, która wzmacnia bezpieczeństwo finansowe oraz zwiększa elastyczność w zakresie dalszej ekspansji.

– Dostęp do dodatkowego kapitału może przełożyć się na przyspieszenie tempa otwarć naszych nowych lokali w 2026 roku. Do tej pory uruchomiliśmy (w lutym 2026) nowy lokal Chicas&Gorillas we Wrocławiu, a w Łodzi Spoko Taco (formuła dark kitchen). Dwa kolejne tj. Pankejk w Sopocie i Chicas&Gorillas w Krakowie uruchomimy do końca maja 2026 r. Po bardzo silnym czwartym kwartale 2025 wchodzimy w kolejny rok z solidnymi fundamentami wzrostu, koncentrując się na dalszej ekspansji, rozwoju naszych konceptów oraz umacnianiu pozycji jednej z najbardziej dynamicznie rosnących grup gastronomicznych w Polsce. – podsumował Paweł Kowalewski, prezes Mex Polska S.A.

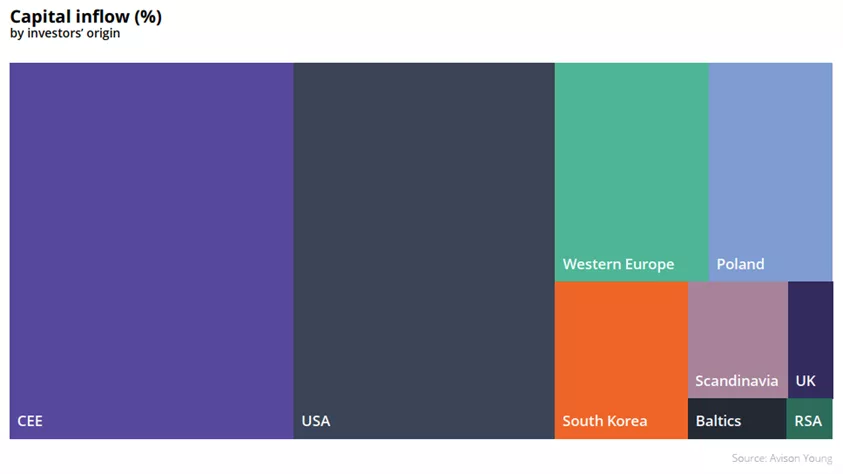

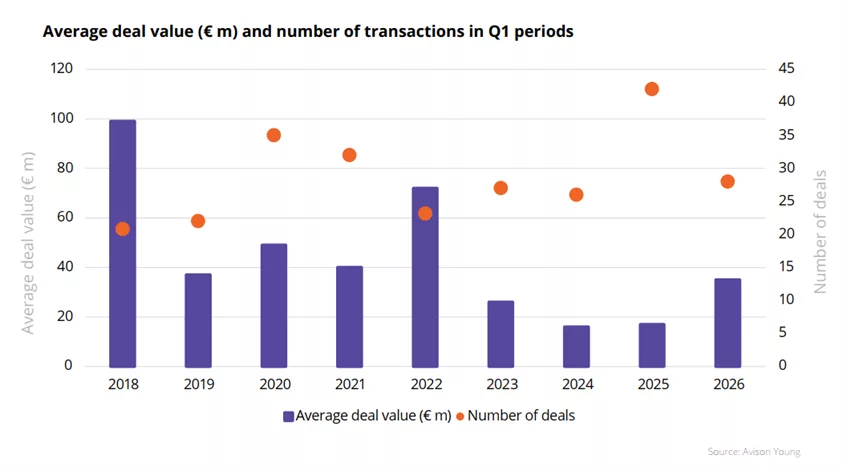

Polski rynek nieruchomości komercyjnych wszedł w 2026 rok z wyraźnym przyspieszeniem, przekraczając poziom 1 mld euro inwestycji już w pierwszym kwartale. Choć liczba transakcji spadła, ich skala i jakość rosną, a powrót kapitału typu „core” oraz zainteresowanie najlepszymi aktywami wskazują na stopniową odbudowę zaufania inwestorów i poprawę fundamentów rynku.

Rynek w liczbach:

1,02 mld euro – całkowity wolumen inwestycyjny

29 transakcji w Q1 2026 vs 42 transakcje w Q1 2025

Mniejsza płynność, wyższe wolumeny

Oznaki powrotu kapitału typu „core” i transakcji aktywami „prime”

Tak jak wyniki 2024 roku wskazywały na powrót do stabilizacji, tak tendencja ta utrzymała się również przez cały 2025 r. Zgodnie z naszymi wcześniejszymi prognozami, początek 2026 r. przyniósł dużą liczbę sfinalizowanych transakcji i obiecujący początek roku. Łączna wartość inwestycji wzrosła do ponad 1 mld euro, wykazując silne ożywienie na rynku. Oczekujemy, że ta dynamika utrzyma się w całym 2026 r., wspierana przez ogólnie pozytywne prognozy wśród inwestorów dotyczące polskiego rynku nieruchomości.

W I kw. 2026 r. Polska odnotowała wolumen inwestycji na poziomie 1,02 mld euro, co stanowiło wzrost o 43% w ujęciu rok do roku, przy spadku płynności o 30%. Był to najlepszy wynik w pierwszym kwartale od czterech lat. W każdym z trzech głównych sektorów nieruchomości komercyjnych zrealizowano jedną transakcję o wartości przekraczającej 100 mln euro. W rezultacie, średnia wartość transakcji znacznie wzrosła. Inwestorzy krajowi stanowili 9% ujawnionego wolumenu inwestycji.

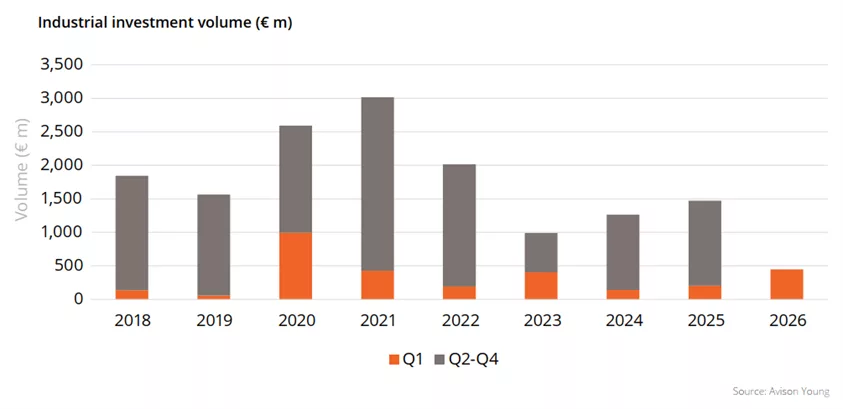

Rynek inwestycji magazynowych nabrał tempa z udziałem 44% w całkowitym wolumenie inwestycyjnym. Transakcje najlepszymi nieruchomościami biurowymi realizowano w Warszawie i Krakowie, podczas gdy większość sprzedanych budynków biurowych znajdowała się na rynkach regionalnych. W sektorze handlowym sprzedano imponujący portfel centrów handlowych, podczas gdy zainteresowanie parkami handlowymi pozostało dalej silne. Ponadto, odnotowaliśmy dwie transakcje forward funding w sektorze mieszkaniowym, a także sprzedaż dwóch hoteli.

Sektor magazynowy – zdecydowany lider

Sektor w liczbach:

447 mln euro – całkowity wolumen inwestycyjny sektora

2 transakcje portfelowe na 9 zrealizowanych w sektorze

Ciągłe zainteresowanie transakcjami typu „sale and leaseback”

Nieruchomości magazynowe w Polsce przyciągają kapitał typu „core”, który pozostaje najbardziej aktywny właśnie w tym sektorze rynku. Niezmiennie największym zainteresowaniem inwestorów cieszą się aktywa zabezpieczone długoterminowymi umowami najmu. Inwestorzy poszukują stabilnych i przewidywalnych przepływów pieniężnych, w tym transakcji typu „sale and leaseback”, które pozostają fundamentem rynku.

W I kw. 2026 r. sektor magazynowy odnotował 9 transakcji o łącznej wartości 447 mln euro, co stanowiło 44% całkowitego wolumenu inwestycji w Polsce w tym okresie. Był to najlepszy wynik pierwszego kwartału odnotowany od 2020 r. Dwie duże transakcje zostały zrealizowane przez kapitał amerykański, który nabył duży portfel logistyczny od Grupy Raben w ramach transakcji typu „sale and leaseback” a także pozyskał Panattoni BSH w Rzeszowie.

„Konsensus cenowy między sprzedającymi a kupującymi staje się coraz bardziej powszechny, co znajduje odzwierciedlenie w ożywieniu aktywności inwestycyjnej w sektorze, napędzanej przede wszystkim napływem kapitału zagranicznego; dodatkowym czynnikiem może być przewidywana zmiana wyceny starszych obiektów magazynowych.” – komentuje Bartłomiej Krzyżak, Senior Director, Investment

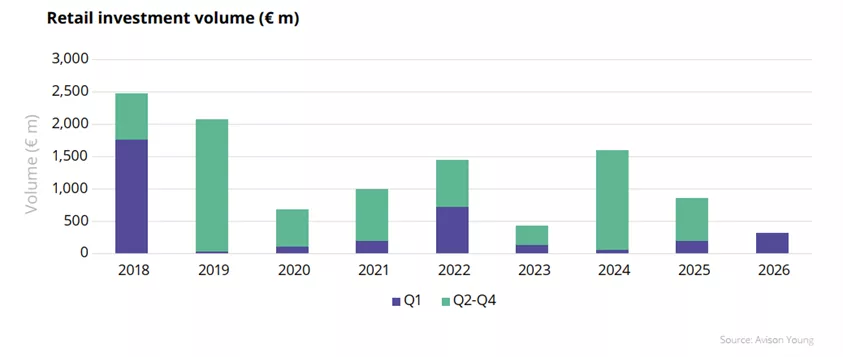

318 mln euro – całkowity wolumen inwestycyjny sektora

6 na 10 transakcji dotyczyło parków handlowych i samodzielnych sklepów spożywczych

Największa transakcja portfelowa odpowiadała za 60% całkowitego wolumenu sektora

„Sektor handlowy w Polsce nadal cieszy się dużym zainteresowaniem inwestorów. Szeroka oferta sprawia, że rynek inwestycji w nieruchomości handlowe jest dostępny zarówno dla mniejszych podmiotów z kapitałem krajowym, jak i dla globalnych graczy. – komentuje Artur Czuba, Director, Investment – W I kw. 2026 r. odnotowaliśmy 10 transakcji nieruchomościami handlowymi, przy czym największe portfolio stanowiło 60% całkowitego wolumenu sektora.”

Główna transakcja sektora dotyczyła 8 centrów handlowych Auchan: Ceetrus sprzedał galerie, a Auchan sfinalizował z węgierską grupą Adventum (Shopper Park Plus) transakcję typu „sale and leaseback”. Parki handlowe nadal pozostają w centrum zainteresowania. Trei Real Estate, sprzedażą ostatnich 7 obiektów do Ares & Slate Asset Management, sfinalizował transakcję portfela 36 obiektów. Quick Park Mysłowice zmienił właściciela – transakcja, w której pośredniczył Avison Young, wzbogaciła portfel Karuzela Holding i Mitiska REIM. Dekada w Koninie jest już własnością Lords LB. Na początku 2026 r. pojawiły się również transakcje z planami przebudowy. Alfa Centrum w Gdańsku zostało pozyskane przez Euro Styl, który planuje wprowadzenie funkcji mieszkaniowej na tym terenie. Samodzielne sklepy spożywcze są również nieustannie przedmiotami transakcji.

Sektor biurowy – 3 transakcje „prime”

Sektor w liczbach:

245 mln euro – całkowity wolumen inwestycyjny sektora

5 na 8 transakcji było zrealizowanych w miastach regionalnych

3 transakcje ,,prime”

Sektor biurowy zamknął I kw. 2026 r. wynikiem 245 mln euro. Na szczególną uwagę zasługuje fakt, że sfinalizowano aż trzy transakcje dotyczące nieruchomości klasy „prime”. Budynek Lixa D w Warszawie został nabyty przez szwajcarski fundusz rodzinny, co odzwierciedla aktywność europejskich inwestorów z sektora „family office”, którzy coraz częściej skupiają się na nowoczesnych budynkach biurowych klasy A w najlepszych lokalizacjach. Budynek Renaissance został sprzedany polskiej firmie Syrena Real Estate. Ponadto obiekt Brain Park A w Krakowie został zakupiony przez francuską firmę Arkea Real Estate. Jednak najbardziej imponującą transakcją pod względem wartości (ponad 100 mln euro) było nabycie Royal Wilanów w Warszawie przez firmę Wood & Company, reprezentowaną przez Avison Young.

Chociaż miasta regionalne zyskują na popularności, ich udział w całkowitej wartości inwestycji pozostaje ograniczony. Pomimo że 5 z 8 transakcji miało miejsce na rynkach regionalnych, w tym jedna dotycząca biurowca klasy ,,prime” w Krakowie, ich łączna wartość stanowiła 25% całkowitego wolumenu sektora.

„Biorąc pod uwagę transakcje znajdujące się obecnie w zaawansowanej fazie negocjacji, przewidujemy, że wartość inwestycji w sektorze biurowym w 2026 r. pozostanie na poziomie z ubiegłego roku. Fundamenty rynku pozostają silne, przyciągając nowe źródła kapitału.” – dodaje Marcin Purgal, Senior Director, Investment.

Wnioski po MIPIM

Polska nadal przyciąga inwestorów dzięki solidnemu wzrostowi gospodarczemu, przewidywalnym ramom prawnym oraz bezpiecznemu i płynnemu rynkowi. Inwestorzy zachodni, zwłaszcza z Francji, wykazują duże zainteresowanie polskim rynkiem, w związku z czym oczekujemy napływu kapitału typu „core”.

W ciągu ostatnich dwóch lat istotnie zaktywizował się kapitał krajowy, a inwestorzy typu value-add, oportunistyczni i działający na mniejszą skalę są aktywni we wszystkich sektorach, skupiając się na swoich niszach. Oczekujemy, że rok 2026 przyniesie wyniki lepsze niż poprzedni, przy pozytywnych perspektywach rynkowych i silnych prognozach wzrostu.

Jednak utrzymująca się niepewność związana z sytuacją na Bliskim Wschodzie może wpłynąć na rynek nieruchomości. Rosnące ceny ropy mogą wywołać ponowną presję inflacyjną, co z kolei może doprowadzić do presji na wzrost stóp procentowych po okresie stopniowych spadków w ciągu ostatnich dwóch lat. Rynek nieruchomości zazwyczaj reaguje wolniej niż rynki kapitałowe i wykazuje pewną inercję, dlatego w perspektywie krótkoterminowej można zaobserwować podejście typu „poczekamy, zobaczymy”.

Grupa Auto Partner, jeden z największych dystrybutorów części samochodowych na polskim rynku, w 2025 r. zanotowała przychody ze sprzedaży na poziomie 4,4 mld zł, co oznacza wzrost o 7,6% rok do roku. Wynik EBITDA Grupy wyniósł 337,2 mln zł (-1,8% r/r), a zysk netto 198,9 mln zł (-4,3% r/r).

Eksport Grupy wzrósł w 2025 roku o 10% r/r. Ekspansja zagraniczna w 2026 roku będzie wspierana przez nowe centrum logistyczno-magazynowe w Zgorzelcu. Dzięki strategicznej lokalizacji przy granicy centrum znacząco wzmacnia potencjał sprzedaży Grupy na rynkach Europy Zachodniej.

Rok 2025 był dla nas okresem dalszego rozwoju i umacniania fundamentów działalności, mimo wymagającego otoczenia rynkowego. Osiągnęliśmy rekordowe przychody przekraczające 4,4 mld zł, co było efektem zwiększania skali działalności, dynamicznego rozwoju eksportu oraz konsekwentnego poszerzania oferty produktowej. Nasza marża brutto ze sprzedaży ukształtowała się nieznacznie poniżej poziomu osiągniętego rok wcześniej (26,6% wobec 27,4%), na co wpływ miały zarówno utrzymujące się tendencje lekkiej deflacji, silna presja konkurencyjna w zakresie cen, jak i umocnienie się złotego względem euro. Jednocześnie, dzięki skutecznej kontroli kosztów oraz dalszemu usprawnianiu procesów, Grupa zachowała wysoką efektywność operacyjną i finansową. Co ważne, istotnym wsparciem dla naszych wyników był stabilny wzrost sprzedaży zagranicznej. Dysponujemy solidnymi fundamentami, które pozwalają nam myśleć o dalszym, zrównoważonym rozwoju w kolejnych latach – mówi Aleksander Górecki, Prezes Zarządu Auto Partner S.A.

W 2025 r. sprzedaż w Polsce odpowiadała za 49,2% całkowitych obrotów i wyniosła niecałe 2,2 mld zł, rosnąc o 5,2% w ujęciu rocznym. Eksport, mający 50,8% udziałów w przychodach, zwiększył się o 10% i jest blisko granicy 2,25 mld zł. Głównym kierunkiem zbytu Grupy pozostaje Unia Europejska.

Miniony rok przyniósł wyzwania związane z presją kosztową, silną konkurencją oraz lekką deflacją w branży przez dużą część roku, co wpłynęło na poziom rentowności. Notujemy jednak wzrost zarówno na rynku krajowym, jak i zagranicznym, przy czym szczególnie wyróżnia się dynamiczny rozwój sprzedaży eksportowej. Dodatkowym impulsem dla dalszego rozwoju będzie nowe centrum logistyczno-magazynowe w Zgorzelcu. To największa inwestycja w historii Grupy, oferująca 33 tys. m² nowoczesnej powierzchni i wysoki poziom automatyzacji. Dzięki strategicznej lokalizacji przy granicy z Niemcami i Czechami obiekt zwiększy naszą efektywność operacyjną i usprawni obsługę rynków Europy Zachodniej. Zakładamy, że centrum osiągnie pełną zdolność operacyjną do końca pierwszego półrocza br. – mówi Piotr Janta, Wiceprezes Zarządu Auto Partner S.A.

WYBRANE DANE FINANSOWE PO 2025 ROKU

4Q 2025

4Q 2024

Zmiana%

2025

2024

Zmiana

Przychody ze sprzedaży

1 073 915

994 826

8,0%

4 424 895

4 112 497

7,6%

Sprzedaż w Polsce

526 316

506 877

3,8%

2 176 403

2 069 254

5,2%

Sprzedaż zagraniczna

547 599

487 949

12,2%

2 248 492

2 043 243

10,0%

Zysk brutto ze sprzedaży

302 253

287 150

5,3%

1 175 098

1 127 221

4,2%

Rentowność brutto na sprzedaży

28,1%

28,9%

-0,8 p.p.

26,6%

27,4%

-0,8 p.p.

EBITDA

86 138

96 973

-11,2%

337 206

343 556

-1,8%

Rentowność EBITDA

8,0%

9,8%

-1,8 p.p.

7,6%

8,4%

-0,8 p.p.

EBIT

71 221

83 521

-14,7%

280 346

289 272

-3,1%

Rentowność EBIT

6,6%

8,4%

-1,8 p.p.

6,3%

7,0%

-0,7 p.p.

Zysk netto

52 568

60 552

-13,2%

198 932

207 976

-4,3%

Rentowność netto

4,9%

6,1%

-1,2 p.p.

4,5%

5,1%

-0,6 p.p.

Marzec najlepszy w pierwszym kwartale

Po pierwszym kwartale 2026 r. sprzedaż Grupy sięgnęła – według szacunków – 1,17 mld zł, notując wzrost o blisko 9% w ujęciu rocznym. Z kolei w marcu – najsilniejszym miesiącu kwartału – Grupa osiągnęła przychody na poziomie blisko 450 mln zł (449,8 mln zł), co oznacza wzrost o 19,5% r/r. Osiągnięte rezultaty potwierdzają dobrą kondycję biznesową Grupy oraz skuteczność realizowanej strategii handlowej.

Rolnicy i sadownicy z Wielkopolski przez ponad dwa lata sprzedawali swoje owoce po zaniżonych cenach. Jak ustalił Urząd Ochrony Konkurencji i Konsumentów, przyczyną tej sytuacji była zmowa cenowa właścicieli punktów skupu, którzy wspólnie ustalali stawki, eliminując realną konkurencję na lokalnym rynku. W efekcie producenci wiśni, porzeczek i innych owoców otrzymywali wynagrodzenie znacznie poniżej rynkowego poziomu.

Mechanizm zmowy: wspólne ustalanie cen

Nieprawidłowości dotyczyły kilku firm działających w różnych województwach, m.in. w Wielkopolsce, Łódzkiem i na Mazowszu. Wśród nich znalazły się przedsiębiorstwa prowadzące skupy owoców, które – zamiast konkurować – uzgadniały ceny między sobą.

Zmowa trwała przez trzy sezony zbiorów w latach 2022–2024. Przedsiębiorcy regularnie wymieniali się informacjami o stawkach za owoce, wykorzystując komunikatory internetowe. Celem było utrzymanie cen na możliwie niskim poziomie i uniknięcie tzw. „wojny cenowej”.

Jak podkreśla prezes UOKiK Tomasz Chróstny, skutki tych działań były jednoznaczne:

rolnicy przez kilka sezonów otrzymywali zaniżone wynagrodzenie za swoją pracę.

Dowody: komunikatory i koordynacja działań

Kluczowym dowodem w sprawie były wiadomości zabezpieczone podczas przeszukania w jednej z firm. Pokazują one jasno, że przedsiębiorcy aktywnie koordynowali swoje działania.

Z treści komunikacji wynika m.in., że uczestnicy zmowy obawiali się konkurowania ceną i wspólnie ustalali poziomy skupu. W praktyce oznaczało to brak realnej alternatywy dla rolników – ceny były zbliżone w całym regionie, a transport do dalszych punktów często nieopłacalny.

Kary finansowe: ponad 1,5 mln zł

W wyniku postępowania prezes UOKiK nałożył kary o łącznej wysokości ponad 1,57 mln zł. Sankcje objęły zarówno przedsiębiorstwa, jak i osobę fizyczną odpowiedzialną za udział w zmowie.

Najwyższe kary otrzymały:

Damex – 452 tys. zł

Kam-Pol – 391 tys. zł

Fructis – 299 tys. zł

Kalbrok – 265 tys. zł

Silver-Trans – 59 tys. zł

osoba fizyczna – 110 tys. zł

Decyzja nie jest jeszcze prawomocna – ukarani mogą się od niej odwołać do sądu.

Szerszy kontekst: kontrola rynku przetwórstwa

Sprawa z Wielkopolski nie jest odosobniona. UOKiK prowadzi obecnie kolejne postępowania wyjaśniające, obejmujące zarówno duże firmy przetwórcze, jak i inne podmioty skupujące owoce. Celem jest sprawdzenie, czy podobne praktyki mogły występować również na innych etapach łańcucha dostaw.

Zmowa cenowa a legalne działania rynkowe

Urząd przypomina, że nie każda podobna cena oznacza naruszenie prawa. Istnieje istotna różnica między nielegalną zmową cenową a tzw. naśladownictwem cenowym.

zmowa cenowa polega na uzgodnieniu stawek między przedsiębiorcami,

naśladownictwo to jedynie obserwacja rynku i dostosowanie własnych cen bez porozumienia.

To rozróżnienie ma kluczowe znaczenie przy ocenie praktyk rynkowych.

Rolnicy mogą dochodzić odszkodowań

Poszkodowani producenci rolni mają prawo dochodzić roszczeń przed sądem cywilnym. Obowiązujące przepisy umożliwiają ubieganie się o odszkodowanie za straty wynikające z naruszenia prawa konkurencji.

To ważny element tzw. private enforcement, który pozwala realnie rekompensować szkody poniesione przez uczestników rynku.

Program łagodzenia kar – szansa dla uczestników zmowy

UOKiK przypomina również o funkcjonowaniu programu łagodzenia kar (leniency). Uczestnicy nielegalnych porozumień mogą liczyć na obniżenie, a nawet uniknięcie sankcji, jeśli zdecydują się współpracować z urzędem i dostarczyć dowody.

Maksymalne kary za udział w zmowie mogą sięgać nawet 10% rocznego obrotu firmy, a w przypadku menedżerów – do 2 mln zł.

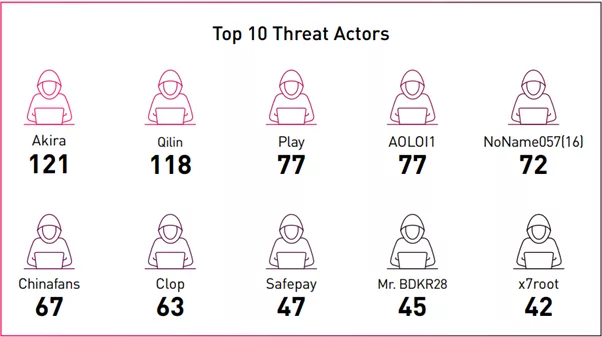

Rok 2025 przyniósł gwałtowne zaostrzenie krajobrazu zagrożeń w sektorze produkcyjnym. Cyfrowa transformacja, rozwój smart factory i coraz silniej powiązane łańcuchy dostaw zwiększyły efektywność operacyjną, ale jednocześnie dramatycznie poszerzyły powierzchnię ataku. W efekcie przemysł stał się głównym celem cyberprzestępców na świecie – twierdzi Raz Levkowitz, analityczka Check Point Software Technologies.

Dla liderów technologicznych wzrost zagrożeń w sektorze przemysłowym to nie jest już problem operacyjnym, a ryzykiem strategicznym, które bezpośrednio wpływa na ciągłość działania, przychody i reputację organizacji. W 2025 roku liczba udokumentowanych ataków ransomware wzrosła globalnie o 32%, osiągając poziom 7419 incydentów. Najbardziej dotkniętym sektorem była produkcja, gdzie liczba ataków na wzrosła o 56% rok do roku. W zeszłym roku łączna liczba ataków w tym sektorze wynosiła 1466 (wzrost z 937).

Skąd tak drastyczne statystyki? Powód jest prosty: przestój może kosztować miliony dolarów dziennie. Atakujący przestali traktować zakłócenie produkcji jako efekt uboczny. Dziś to ich główna dźwignia nacisku. Co więcej, skutki jednego incydentu rozlewają się na cały łańcuch dostaw, potęgując presję na ofiarę.

Czołowe grupy ransomware na świecie.

|Źródło: Check Point Software Technologies

Dlaczego sektor produkcyjny jest tak podatny?

Za rosnącą skalą zagrożeń w sektorze produkcyjnym stoją przede wszystkim trzy głęboko zakorzenione, strukturalne słabości. Pierwszą z nich jest powszechne wykorzystanie przestarzałych systemów OT, które nigdy nie były projektowane z myślą o współczesnych standardach cyberbezpieczeństwa. W wielu zakładach przemysłowych nadal funkcjonują sterowniki PLC, systemy SCADA oraz urządzenia IIoT z wbudowanymi, dobrze znanymi podatnościami. W Europie aż 80% producentów operuje na krytycznych systemach OT zawierających luki bezpieczeństwa, co sprawia, że ich eksploatacja przez cyberprzestępców jest nie tylko możliwa, ale wręcz powtarzalna i skalowalna.