Każda innowacja jest zmianą a nie da się efektywnie rozwijać przedsiębiorstw, kiedy tylko niecała jedna na trzy wdrażane zmiany w pełni osiąga zakładane cele.

Nie można włączyć się w nurt nowoczesnej gospodarki (Gospodarka 4.0), kiedy dramatycznie niski jest poziom skuteczności wdrażania przedsięwzięć związanych z przeprojektowaniem procesów (ok.24%) i wdrożeń technologii 16%.

Właśnie opublikowano raport z V Ogólnopolskiego Badania Zarządzania Zmianą. Autorzy przebadali prawie 200 organizacji, w większości dużych firm. To największy tego typu raport w Polsce opisujący stan zmian. Daje też rekomendacje, jak można zwiększyć efektywność wdrażanych przedsięwzięć i innowacji.

Z raportu przygotowanego przez Szkołę Zarządzania Zmianą wynika, że polskie firmy wciąż podejmują wiele ważnych zmian, ale nie osiągają w pełni zakładanych celów (w pełni osiągnięto cele jedynie w prawie 30% przypadków).

Patrząc na metodyki stosowane przez wdrażających zmiany widzimy stały spadek korzystania z podejścia kaskadowego – mówi dr Jarosław Rubin, Założyciel Szkoły Zarządzania Zmianą, trener biznesu i konsultant procesów zmian w firmach. Rośnie znaczenie innych metodyk w tym zwinnych. Najbardziej skuteczną okazała się rzadko stosowana metoda 8 kroków Kotter’a. Metodyki zwinne kuszą swoją prostotą (prosty cykl zarządzania zmianą) oraz lekkością, ale ich skuteczność zależy od doboru i umiejętności stosowania właściwych narzędzi oraz od konsekwentnego wyciągania wniosków z rezultatów prowadzonych eksperymentów.

Co firmy zmieniają i dlaczego? Kto kieruje zmianami?

Największa liczba respondentów – 36% – wskazała, że głównym celem zmian była zmiana struktury organizacyjne, Druga na liście była zmiana strategii wskazywania przez prawie tylu samo respondentów i ten cel był na najwyższym stopniu podium przez dwa ubiegłe lata. Niemal tyle samo zmian miało na celu zmianę kultury organizacyjnej. Co czwarta opisywana zmiana była związana ze zmianą oprogramowania lub systemu IT. 84% wszystkich zmian trwało nie dłużej niż 12 miesięcy. Zmiany trwające nie dłużej niż 18 miesięcy w wyższym stopniu osiągały cele biznesowe.

Ponad 3/4 zmian było kierowanych zespołowo – przez koalicję liderów. Zmiany w organizacji były najczęściej kierowane przez zarządy (28%) lub zespół projektowy złożony menedżerów i pracowników (22%). Zespoły złożone z menedżerów i pracowników były wyraźnie skuteczniejsze i dlatego martwi, że nie wzrasta liczba tak kierowanych zmian.

Efekty wdrażania zmian kierowanych przez zarząd nie zachwycają. W przypadku wdrażania zmian, za które był odpowiedzialny zarząd, pełną realizację celów zmiany osiągnięto w 29%, a w przypadku jednoosobowego kierownictwa – jedynie w 23%. – mówi dr Jarosław Rubin, założyciel Szkoły Zarządzania Zmianą, konsultant procesów zmian w firmach – Dla porównania, kiedy zmianą kierował zespół złożony z menedżerów i pracowników, to w 41% przypadków zmiana kończyła się pełnym sukcesem.

Z jakim efektem wdrażano zmiany? Jaka branża radziła sobie najlepiej

Tylko niecałe 30% respondentów stwierdziło, że rozpatrywana zmiana osiągnęła w pełni zakładane cele. Inaczej mówiąc 70% zmian wprowadzanych w polskich organizacjach nie osiągnęło celów na poziomie w pełni zadowalającym inicjatorów zmian.

W różnych branżach osiągano różne poziomy skuteczności, i tak lepiej od średniej radziła sobie z wdrażaniem zmian branża finansowa (banki, firmy ubezpieczeniowe oraz usługi finansowe), gdzie poziom realizacji celów na poziomie zadawalającym sięgnął 64% (pełna realizacja 29%).

Na drugim końcu stawki znalazła się branża FMCG ze skutecznością 38% ocen zadawalających i 13% pełnego osiągnięcia celów. Branża „Nauka i szkolnictwo” ma identyczny odsetek ocen zadawalających i pełnego sukcesu, i wynosi on 40%, a branża IT – osiągnęła wyniki satysfakcjonujące w połowie przypadków, a całkowity sukces w 15%.

Respondenci z branży produkcji przemysłowej sprawili, że powróciła ona na podium i zajęli 2 miejsce pod względem skuteczności oceniając poziom sukcesu zmian w branży na zadawalający 54% przypadków oraz w 23% przypadków jako na pełen sukces. Co nam to mówi o gotowości do Gospodarki 4.0?

Naprzód, wszyscy razem, ucząc się z doświadczenia!

W tegorocznych wynikach najważniejszym wskazywanym przez respondentów (87%) czynnikiem sukcesu jest „Zaangażowanie pracowników w proces zmian”. Jest to najwyższy wynik od 5 lat. Co ciekawe w tym roku mamy też najwyższy poziom zadowolenia z osiągniętych celów (54,7%). Kolejnym co do ważności jest „Wizja i kierunek zmian” z wynikiem 82% wskazań ( oceny 4 i 5) a „praca zespołowa” jest na trzecim miejscu uzyskując o 2 p.p mniej

– komentuje Wiesław Grabowski, Partner Szkoły Zarządzania Zmianą, trener ,coach biznesu i konsultant procesów zmian w firmach .

Budowanie zaangażowania, pracowanie w zespole i jakość postrzeganej wizji i kierunku zmian zależy od komunikacji. To dzięki niej ludzie: widzą sens i powód samej zmiany, znają jej zakres i ryzyka. Mogą się wypowiedzieć przez co czują się ważni i mają poczucie wpływu na to co się dzieje w organizacji. Wiedzą na jakim etapie znajduje się zmiana i jaki ma priorytet. –dodaje Marek Naumiuk, partner Szkoły Zarządzania Zmianą, trener, konsultant, interim manager.

Dobra komunikacja, to komunikacja różnorodna i posługująca się wieloma narzędziami, dostosowanymi do różnorodności potrzeb ludzi. – tłumaczy Anetta Wróblewska, właścicielka firmy konsultingowo – szkoleniowej Team Focus – Praktyk wdrażania zmian w firmach.

W tym roku najczęściej wykorzystywanym narzędziem komunikacji było informowanie o zmianie z wykorzystaniem poczty elektronicznej, a w następnej kolejności spotkanie informacyjne dla wszystkich pracowników i spotkania menedżerów liniowych z podwładnymi, ale najskuteczniejszym narzędziem komunikacji okazały się seminaria dla nowozatrudnionych.

Po raz kolejny najczęściej, bo w 64% przypadków (spadek o 16p.p z poziomu 80% w ubiegłym roku), wykorzystywanym narzędziem budowy zaangażowania jest danie możliwości pracownikom wyrażenia swojej opinii dotyczącej wdrażanej zmiany. Wynika badania pokazują, że bardziej istotne jest aktywne wspieranie pracowników poprzez np. szkolenia, oraz coaching i mentoring. Rzadkie wykorzystywanie szkoleń z metodyki zarządzania zmianą może dziwić w zestawieniu z ich efektywnością. Prawie 60% organizacji sięgających po szkolenia z zarządzania zmianą osiągnęło satysfakcjonujący poziom realizacji celów zmiany. To najlepszy wynik spośród wszystkich rozpatrywanych metod i narzędzi. – zauważa dr Jarosław Rubin, założyciel Szkoły Zarządzania Zmianą, konsultant procesów zmian w firmach.

Co ma (może mieć) największy negatywny wpływ na wdrażanie zmiany? Ankietowani najczęściej wskazywali sabotowanie procesu zmian przez niektórych pracowników (48%) choć znacząco rzadziej niż w ubiegłym roku(spadek o 12p.p).

Jakie czynniki miały najsilniejszy pozytywny wpływ na proces przeprowadzania zmiany? Tu ankietowani wskazywali te same 3 czynniki co przed rokiem przede wszystkim na zaangażowanie pracowników w proces zmian (87%), wizję i kierunek zmian (82%) oraz pracę zespołową (80%).

Odpowiedź na pytanie: jak zwiększyć efektywność zarządzania zmianą, nie jest oczywista. Wyniki i wnioski z V Ogólnopolskiego Badania Zarządzania Zmianą dowodzą, że bez rozpoczęcia procesu uczenia się z doświadczeń i oparcia na dowodach podejścia do zarządzania zmianami trudno będzie podejmować wyzwania stojące przed firmami i osiągnąć zwiększenie innowacyjności naszej gospodarki.

* Raport powstał na bazie V Ogólnopolskiego Badania Zarządzania Zmianą, przeprowadzonego w listopadzie i grudniu 2019 r. przez Szkołę Zarządzania Zmianą. W badaniu wzięło udział 174 respondentów. Co czwarty z respondentów należał do kadry zarządzającej organizacją, a połowa z nich kierowała wdrożeniem opisywanej zmiany.

Polska zaliczyła spadek w rankingu. Lider bez zmian

Polska zajęła 22. miejsce w tegorocznej edycji rankingu najbardziej innowacyjnych krajów świata (Bloomberg Innovation Index). To spadek o jedno miejsce w porównaniu z rokiem ubiegłym”[1]

[1] fragment artykułu sprzed roku ze strony https://tvn24bis.pl/ze-swiata,75/bloomberg-innovation-index-ranking-najbardziej-innowacyjnych-panstw,903020.html.

Aktywność „w realu”

Aktywność „w realu”

Papierowe torebki AllBag świetnie nadają się do profesjonalnych zastosowań.

Papierowe torebki AllBag świetnie nadają się do profesjonalnych zastosowań.

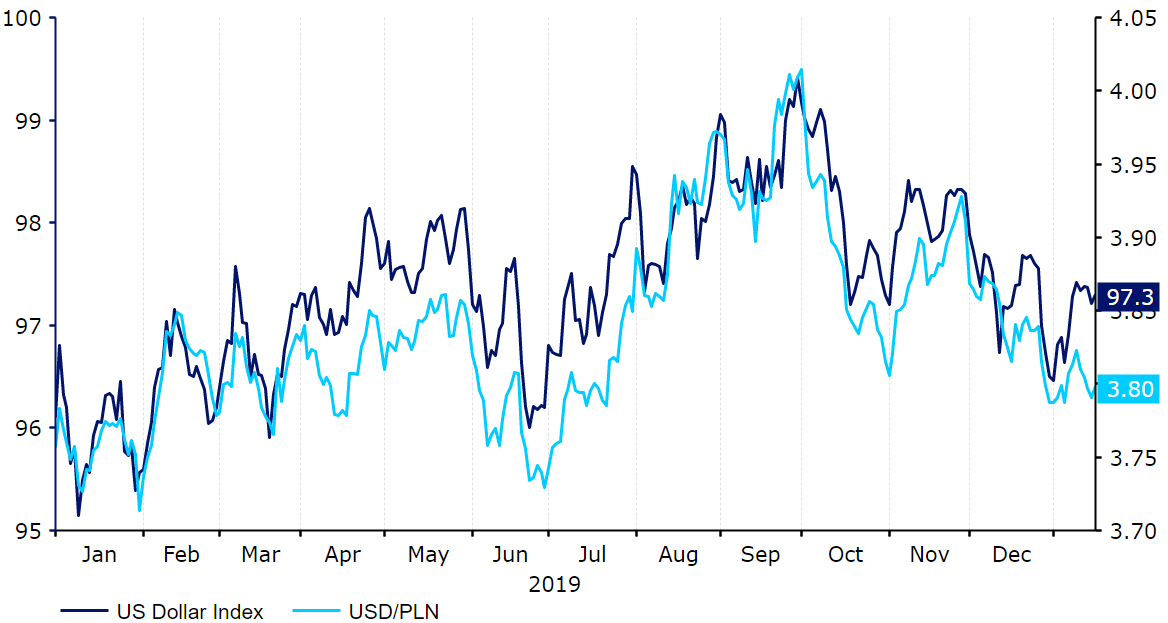

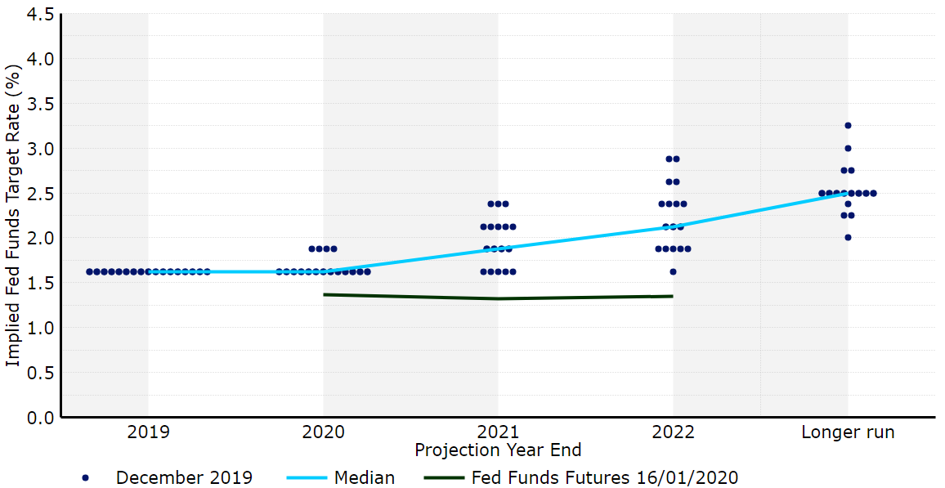

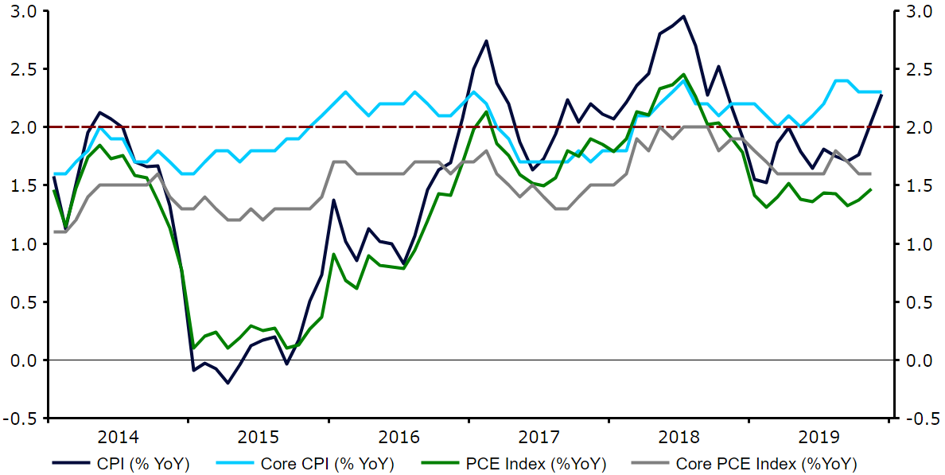

Źródło: Refinitiv Datastream Data: 17/01/20

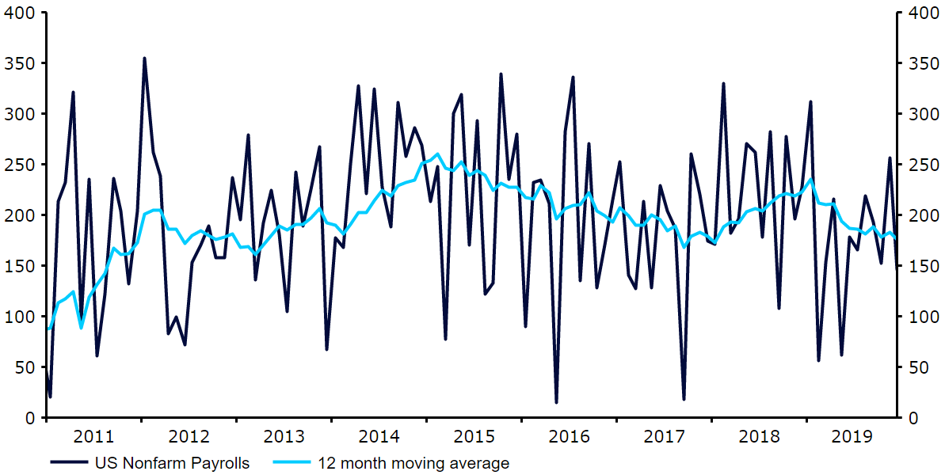

Źródło: Refinitiv Datastream Data: 17/01/20 Źródło: Refinitiv Datastream Data: 17/01/20

Źródło: Refinitiv Datastream Data: 17/01/20 Źródło: Refinitiv Datastream Data: 17/01/20

Źródło: Refinitiv Datastream Data: 17/01/20 Źródło: Refinitiv Datastream Data: 17/01/20

Źródło: Refinitiv Datastream Data: 17/01/20