-

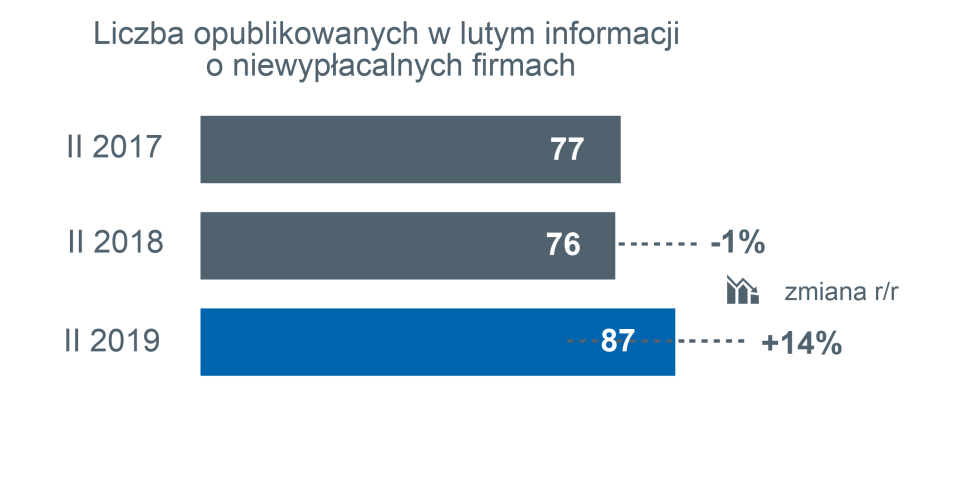

- W lutym 2019 opublikowano informację o 87 niewypłacalnych przedsiębiorstwach wobec 76 w lutym 2018 roku – wzrost o 14% w porównaniu r/r

- Od początku roku liczba niewypłacalności wzrosła już o 17%, co w skali całego roku oznaczać może utrzymanie dynamiki wzrostu tej liczby na poziomie ubiegłorocznym (+10%), pomimo statystycznego efektu wysokiej już bazy w 2018 roku

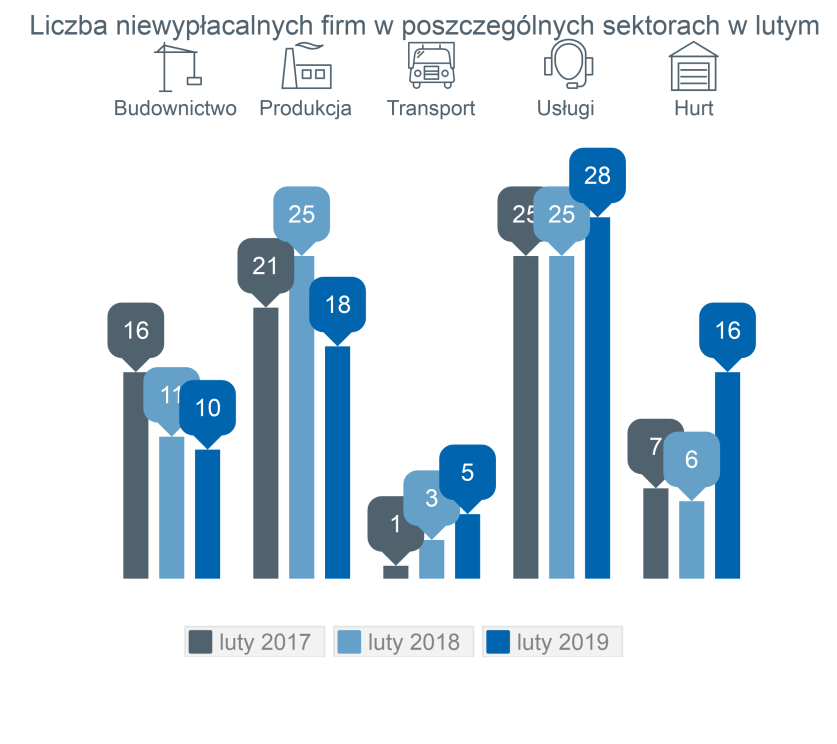

- Zamiana ról – bo o trendzie w skali miesiąca trudno jeszcze mówić: liczbę niewypłacalności zwiększał r/r w lutym przede wszystkim handel oraz usługi, zastępując w tej roli firmy produkcyjne i budowlane, mające liczne problemy w poprzednich miesiącach

- Najwyższa liczba niewypłacalności miała miejsce w sektorze usług (28, wobec 23 w lutym 2018 roku). Kolejne pod względem skali niewypłacalności były w lutym: produkcja (18 firm, wobec 25 przed rokiem) i handel hurtowy (16 niewypłacalności wobec 6)

- Główne przyczyny wzrostu niewypłacalności w handlu to spadek rentowności

- Specyfika Podkarpacia – wciąż liczne niewypłacalności firm produkcyjnych oraz budowlanych

Euler Hermes zbadał sytuację firm w Polsce pod względem niewypłacalności. W lutym 2019 roku w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informacje o 87 przypadkach niewypłacalności przedsiębiorstw wobec 76 w lutym 2018 roku i 77 w lutym 2017 roku. To oznacza aktualny wzrost ich liczby r/r o 14%.

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy AllianzDwucyfrowe tempo wzrostu liczby niewypłacalności

Największy procentowo wzrost liczby niewypłacalności, jak również największa ich skala pod względem obrotu miała miejsce w sektorze handlu. Grupa tych firm jest dobrym przykładem problemów polskich przedsiębiorstw: ta część z nich, która zajmowała się dystrybucją żywności w ciągu 5 lat doświadczyła obniżenia rentowności sprzedaży o połowę, gdy poziom wyjściowy był już i tak niski, na poziomie kosztu pieniądza… Hurtownie dystrybuujące inne rodzaje dóbr: odzieży i obuwia czy ogólnie dóbr nazwijmy to szeroko konsumenckich miały nieznacznie wyższą wyjściowo rentowność (4-5%), aby w analogicznym okresie dojść nawet do ujemnych wskaźników rentowności sprzedaży. Skala tych zmian – spadku rentowności w czasie wspomnianych 5 ostatnich lat była największa w przypadku hurtu art. budowlanymi, elektroniką, a przede wszystkim – odpadami i złomem ( w tym przypadku na początku firmy te z każdej złotówki obrotu miały 20 i więcej groszy po odliczeniu podatków i kosztów, a na koniec okresu – analogiczne w swojej skali, a nawet większe straty).

Rentowność sprzedaży powinna rosnąć (jako efekt optymalizacji działalności przedsiębiorstwa) lub przynajmniej utrzymywać się. Wahania, a mówiąc wprost – stopniowy i prawie gremialny spadek rentowności sprzedaży w tej grupie skłania do analizy, czy wpływ na to miał spadający zysk, czy raczej zmieniająca się wielkość sprzedaży – ocenia Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. – Obserwacja pozostałych wskaźników wskazuje, iż generalnie w tym okresie nie udało się omawianej grupie firm podnieść zysku, a co więcej – aby go utrzymać wielkość sprzedaży zazwyczaj stopniowo rosła, ale efekt ten niweczyły rosnące koszty prowadzonej działalności oraz podatki. To właśnie doprowadziło do niskiej rentowności sprzedaży, a de facto strat na prowadzonej działalności.

Wszystkim jest źle? Ponad 60% wzrost liczby niewypłacalności firm największych oraz najmniejszych (spółek akcyjnych oraz działalności prowadzonej przez osoby fizyczne)

Wzrost liczby niewypłacalności firm handlu hurtowego i usługowych przekłada się także na wzrost tych zdarzeń w odniesieniu do spółek akcyjnych. W samym lutym opublikowano informacje o niewypłacalności 14 spółek akcyjnych (z czego 6 to firmy handlowe a 3 usługowe). Tyle przed rokiem było ich niewypłacalnych łącznie w ciągu dwóch pierwszych miesięcy (stąd wzrost o +63% za analogiczny okres r/r). Równie duży wzrost w okresie pierwszych dwóch miesięcy odnotować można w odniesieniu do liczby niewypłacalności osób fizycznych prowadzących działalność gospodarczą – było to +61% r/r (53 przypadki wobec 33 w tym samym okresie ub. roku). Widać więc wyraźnie, iż nadal w trudnym położeniu są firmy z sektora MSP, stanowiące gros niewypłacalności, ale niska rentowność i problemy handlu dotykają wszystkich, także firmy większych, działających w formie spółek akcyjnych.

Sektor produkcyjny: wciąż widać pokłosie problemów z rentownością budownictwa oraz generalnie inwestycji. Podobnie – sektor mięsny

Jak w ostatnich miesiącach największą grupę niewypłacalnych firm produkcyjnych (8 z 18) stanowili dostawcy dla budownictwa oraz producenci maszyn i urządzeń oraz firmy je instalujące, serwisujące etc.

Tomasz Starus, członek zarządu Euler Hermes „Pomimo odpowiednio ponad 20% wzrostu w 2018r. rynku budowlanego oraz 10% wzrostu wartości inwestycji dostawcy dóbr wykorzystywanych w tych procesach nadal mieli problemy z rentownością – był to efekt niskiej rentowności firm je realizujących, czyli ich klientów – mówi Tomasz Starus. – Niestety, spodziewane spadki tempa wzrostu w budownictwie (do kilku procent, a nawet w okolice zera na koniec roku) oraz inwestycji (ostrożnie zakładając – o połowę) nie będą służyć odwróceniu tego trendu, a wręcz odwrotnie, utrzymaniu ryzyka w tej grupie firm”

Może mniej liczna, ale widoczna w lutym, jak i w poprzednich miesiącach jest grupa niewypłacalnych firm z sektora mięsnego – w poprzednim miesiącu były to 3 firmy, w tym jedna o obrotach przekraczających 0,5 mld złotych.

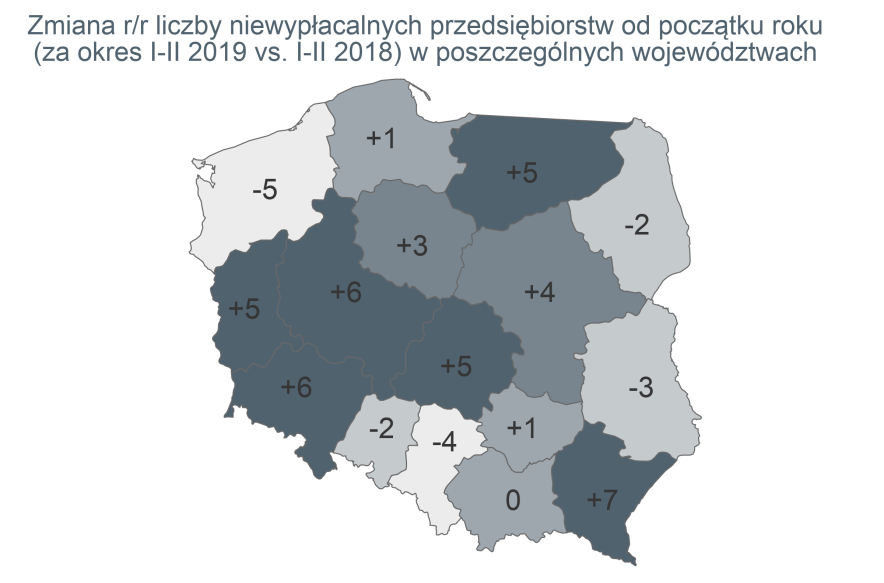

Zazwyczaj wzrost niewypłacalności był za sprawą handlu i usług (m.in. dolnośląskie i wielkopolskie), trochę inaczej na Podkarpaciu (wciąż budownictwo i produkcja)

W większości województw, gdzie obserwujemy wzrost liczby niewypłacalności, wynikał on w dużym stopniu z większej ich liczby w sektorach usług i handlu. Można wskazać dwa wyjątki, a raczej odrębne przypadki. Na Mazowszu generalnie zawsze dominują niewypłacalności firm produkcyjnych i usługowych – taka jest specyfika regionu, nie inaczej jest więc i tym razem, ale nie jest to efekt bieżących ogólnopolskiej koniunktury w tym względzie. Na drugim biegunie jest Podkarpacie: tutaj nie dość, że liczba niewypłacalności aktualnie rośnie, odmiennie niż w 2018 r., to nadal w lutym był to efekt niskiej rentowności w budownictwie oraz m.in. problemów z zamówieniami w przemyśle. Tutaj też można wskazać na specyfikę regionu: pomimo wybitnie turystycznego charakteru działa tutaj w określonych, historycznych skupiskach wiele przedsiębiorstw produkcyjnych, realizowane tu były także m.in. liczne inwestycje drogowe, stąd lokalna specyfika niewypłacalności.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz