Większość firm B2B i e-commerce nie ma problemu z liczbą leadów. Ma problem z procesem, który gubi je na każdym etapie – między reklamą a stroną docelową, między formularzem a handlowcem, między pierwszym kontaktem a decyzją zakupową.

Dzisiejszy konsument potrzebuje średnio 27 punktów styku z marką przed zakupem – to o 10 więcej niż kilka lat temu. Tymczasem większość firm wciąż projektuje proces tak, jakby klient kupował w linii prostej. Dlaczego liczba leadów to mylący wskaźnik i co naprawdę decyduje o sprzedaży? Pytamy o to ekspertów z firmy doradczo-szkoleniowej Suasio.

Lejek pełen leadów na górze, pusty na dole – klasyczny obraz złego procesu

Firmy chętnie mierzą liczbę leadów, bo to wskaźnik łatwy do raportowania. Marketingowcy chwalą się 500 zapisami z kampanii, handlowcy narzekają, że „ci ludzie nie chcą rozmawiać”, a zarząd patrzy na malejący zwrot z inwestycji. Każda strona ma swoje liczby, ale żadna nie pokazuje pełnego obrazu.

– W procesie generowania leadów kluczowe jest nie tylko to, ile kontaktów pozyskujesz, ale przede wszystkim jaka jest ich jakość. Lead, który wypełnił formularz „od niechcenia”, to strata czasu dla handlowców – zauważa Mateusz Adamiak, Marketing Strategy Consultant w Suasio.

To rozróżnienie jest podstawowe. Lead marketingowy (MQL) to osoba, która wykazała zainteresowanie ofertą, ale nie jest jeszcze gotowa do rozmowy ze sprzedawcą. Lead sprzedażowy (SQL) to kontakt, który spełnia kryteria idealnego klienta i jest gotowy do rozmowy. I właśnie na granicy między tymi dwoma stanami firmy najczęściej gubią potencjał.

Klasyczny lejek nie opisuje już tego, jak ludzie kupują

Drugi powód, dla którego liczba leadów myli, jest głębszy. Sam model lejka, na którym oparty jest cały marketing wielu firm, przestał działać. Konsumenci nie poruszają się od góry do dołu. Krążą.

Z badań Google z 2020 roku opartych na analizie 310 000 symulowanych scenariuszy zakupowych wynika, że 30-40% konsumentów zmienia preferencje w momencie, gdy dostaje alternatywę. Ten wniosek jest niewygodny dla każdego, kto planuje kampanie według klasycznego AIDA.

– Konsumenci poruszają się w sposób chaotyczny między różnymi źródłami – wyszukiwarki, strony marek, porównywarki, media społecznościowe, recenzje, fora. I robią to wielokrotnie. Nie ma tutaj linearnej progresji. Jest pętla – mówi Piotr Rychel, Marketing Strategy Consultant w Suasio. Google nazywa tę przestrzeń „messy middle” – chaotyczny środek, w którym potencjalny klient krąży między eksploracją (poszerzaniem opcji) a ewaluacją (zawężaniem opcji), zanim w ogóle pomyśli o zakupie.

Praktyczna konsekwencja jest taka: marketingowiec, który wlewa setki leadów do lejka liczącego na ich liniową konwersję, projektuje proces na konsumenta, który przestał istnieć. Firma traci leady nie dlatego, że jest ich za mało – tylko dlatego, że nie potrafi się z nimi spotkać w momentach, w których faktycznie podejmują decyzje.

Cztery miejsca, w których typowa firma gubi leady

Mateusz Adamiak, na podstawie kilkudziesięciu konsultacji w ramach doradztwa marketingowego Suasio, wymienia cztery konkretne miejsca, w których firmy najczęściej tracą potencjalnych klientów. Każde z nich to nie kwestia braku leadów, tylko źle zaprojektowanego procesu.

Pierwsze miejsce to niespójność między reklamą a stroną docelową. Reklama obiecuje „darmowy raport o trendach w branży”, potencjalny klient klika, trafia na stronę główną – i nigdzie nie widzi obiecanego materiału. Konkretny przypadek z praktyki Suasio: firma B2B prowadziła kampanię na LinkedInie z dokładnie taką obietnicą. Większość osób, które kliknęły, opuszczały stronę, bo nie potrafiły znaleźć raportu. Lead został zdobyty na poziomie reklamy i utracony w pierwszych 5 sekundach na stronie.

Drugie miejsce to zbyt skomplikowana ścieżka konwersji. W jednym z analizowanych przez Suasio sklepów internetowych użytkownik mobilny musiał wykonać 3-4 kliknięcia, przewinąć kilka sekcji i pominąć widget czatu, żeby dotrzeć do formularza. Każdy dodatkowy krok to moment, w którym klient rezygnuje. – Klient powinien móc zostawić dane w maksymalnie 2 krokach – rekomenduje Adamiak.

Trzecie miejsce to brak follow-upu po pozyskaniu leada. To prawdopodobnie najbardziej bolesne miejsce, bo firma już wydała pieniądze na pozyskanie kontaktu, a potem… go ignoruje. Suasio przeprowadziło test „tajemniczego klienta” w jednej z firm usługowych – po wysłaniu zapytania przez formularz, w skrzynce odbiorczej nie pojawiła się żadna wiadomość. Ani po 15 minutach, ani po godzinie. Klient w takiej sytuacji nie wie, czy ma czekać, czy szukać innej firmy. Większość wybiera to drugie.

Czwarte miejsce to brak systemu kwalifikacji. Bez scoringu firma traktuje wszystkie leady jednakowo – i handlowcy spędzają tyle samo czasu na kontakcie, który nigdy nie kupi, ile na kontakcie z budżetem i decyzją. – Marketer może pochwalić się liczbą leadów, ale jeśli handlowcy nie są w stanie zamknąć transakcji, coś jest nie tak – zauważa Adamiak.

Brak automatyzacji to najdroższy błąd procesu

Czwarty problem – brak systemu reakcji na leady – dotyczy nie tylko firm B2B. W e-commerce wygląda to podobnie, tylko mierzy się go inną metryką. Filip Przybylski, Marketing Automation Specialist w Suasio, przypomina podstawową statystykę: średni wskaźnik porzuconego koszyka w e-commerce wynosi 70%. Siedmiu na dziesięciu klientów dodaje produkt do koszyka i nie kończy zakupu.

Przybylski podkreśla, że to nie jest problem z liczbą wejść do koszyka. To problem z procesem, który nie reaguje na zachowanie klienta. – Marketing automation to narzędzie i proces, który pozwala reagować na zachowania Twoich klientów w czasie rzeczywistym. Klient porzucił koszyk? System dostarczy mu powiadomienie. Potencjalny klient zapisał się do newslettera? Otrzymuje spersonalizowaną serię powitalną – tłumaczy FIlip Przybylski.

Liczby z wdrożeń Suasio pokazują skalę różnicy, jaką robi sam proces. Bez automatyzacji firma traci 10-20% potencjalnej wartości zamówień bezpowrotnie. Z automatyzacją – odzyskuje. Klient z branży beauty po uruchomieniu zaledwie dwóch ścieżek e-mailowych (porzucony koszyk i porzucona strona) odnotował wzrost obrotów miesiąc do miesiąca o około 40%. Klient z branży winiarskiej po zmianie szablonów kampanii e-mail – wzrost przychodów o ponad 45%. To te same leady, ten sam ruch, ten sam budżet reklamowy. Inny jest tylko proces.

W B2B mechanizm jest podobny, choć rezultaty mierzy się inaczej. Automatyzacja pracuje z leadami przez lead scoring, ogrzewa zimne kontakty i przekazuje gorące do działu handlowego dopiero wtedy, gdy mają realny potencjał. To oszczędza czas handlowców i zwiększa konwersję – bez konieczności zwiększania bazy leadów.

Co odróżnia firmę z dobrym procesem od firmy z dużą bazą leadów

Zestawiając wyżej opisane wnioski widać wyraźnie, że jakość procesu marketingowego sprowadza się do kilku obserwowalnych elementów. Firmy, które konwertują leady na sprzedaż, mają je. Firmy, które gonią za liczbą – nie mają.

Spójność komunikatu na całej ścieżce. To, co obiecuje reklama, musi pojawić się na stronie. To, co pokazuje strona, musi pojawić się w follow-upie. Klient nie powinien czuć, że na każdym kroku trafia w inny komunikat.

Prosta ścieżka do konwersji. Maksymalnie 2 kroki do pozostawienia danych. Formularz na pierwszym ekranie, nie ukryty. Wersja mobilna sprawdzona tak samo, jak desktopowa.

Natychmiastowa reakcja na lead. Automatyczne potwierdzenie wysłania formularza. Jasna informacja o czasie odpowiedzi. Alert dla handlowca o nowym kontakcie w CRM. To wszystko można skonfigurować raz – i działa potem przez lata.

System kwalifikacji oparty na zachowaniu i danych. Scoring, który przypisuje punkty za zachowania (pobranie e-booka, wizyta na stronie cennika, otwarcie newslettera) i cechy demograficzne (stanowisko, branża, wielkość firmy). Tylko leady przekraczające próg trafiają do handlowców.

Wspólna definicja „dobrego leada” dla marketingu i sprzedaży. Bez tego marketingowcy generują kontakty, których handlowcy nie chcą, a handlowcy odrzucają leady, których marketingowcy nie potrafią poprawić. Cotygodniowe spotkania, wspólne metryki i SLA między działami załatwiają większość tarć.

Automatyzacja powtarzalnych procesów. Sekwencje powitalne, porzucone koszyki, reaktywacja, nurturing – wszystko, co można zaprojektować raz i pozwolić działać 24/7. Nie po to, żeby zastąpić zespół, tylko po to, żeby zespół miał czas na decyzje, których nie da się zautomatyzować.

Od czego zacząć, jeśli proces nie działa? Rekomendacje ekspertów z SUASIO

Najdrożej kosztuje firmę próba naprawienia tego od strony reklamy. Zwiększanie budżetu na kampanie w sytuacji, gdy proces gubi 70% wartości na dalszych etapach, to wlewanie wody do dziurawego wiadra. Eksperci Suasio konsekwentnie rekomendują inną kolejność.

Pierwszy krok to audyt obecnej ścieżki. Przejście przez nią jak „tajemniczy klient” – od kliknięcia w reklamę, przez stronę docelową, formularz, follow-up, aż do rozmowy z handlowcem. Każde miejsce, w którym pojawia się tarcie, niespójność albo cisza, jest miejscem utraty leada. Większość firm nigdy tego testu nie zrobiła na sobie.

Drugi krok to uporządkowanie narzędzi. CRM jako centrum dowodzenia, Google Analytics do analizy źródeł, Microsoft Clarity do nagrywania sesji użytkowników i zobaczenia, gdzie faktycznie się gubią. To narzędzia darmowe lub niedrogie, a dają konkretne dane, na których można pracować.

Trzeci krok to wdrożenie podstawowej automatyzacji. Pięć ścieżek, które dają największy zwrot – w B2C to seria powitalna, porzucony koszyk, post-purchase, reaktywacja i kampanie okazjonalne. W B2B – onboarding, lead nurturing, reaktywacja zimnych leadów, nurturing po webinarze i kampanie post-purchase. Te pięć ścieżek odpowiada za większość wartości, którą można odzyskać bez zwiększania budżetu reklamowego.

Czwarty krok to ustalenie współpracy między marketingiem a sprzedażą. Wspólna definicja leada, regularne spotkania, wspólne metryki. To brzmi banalnie, ale w większości firm B2B to właśnie tu jest największe źródło strat.

Lead generation to dyscyplina procesu, nie reklamy

Dobre kampanie reklamowe są ważne, ale nie są wąskim gardłem. Jest nim proces – wszystko, co dzieje się od kliknięcia w reklamę do podpisania umowy. I tu większość firm ma najwięcej do nadrobienia.

– Pozyskanie leada to dopiero połowa sukcesu. Druga połowa to skuteczne śledzenie leadów przez cały lejek i przekazanie ich w odpowiednim momencie do handlowców. Tylko wtedy biznes odczuje prawdziwy zwrot z inwestycji – podsumowuje Mateusz Adamiak z Suasio.

Firmy, które to rozumieją, przestają mierzyć liczbę leadów i zaczynają mierzyć konwersję leada na klienta, koszt pozyskania klienta i wartość życiową klienta (LTV). Te metryki pokazują, czy proces działa – liczba leadów pokazuje tylko, czy reklama dociera. A to dwie zupełnie różne rzeczy.

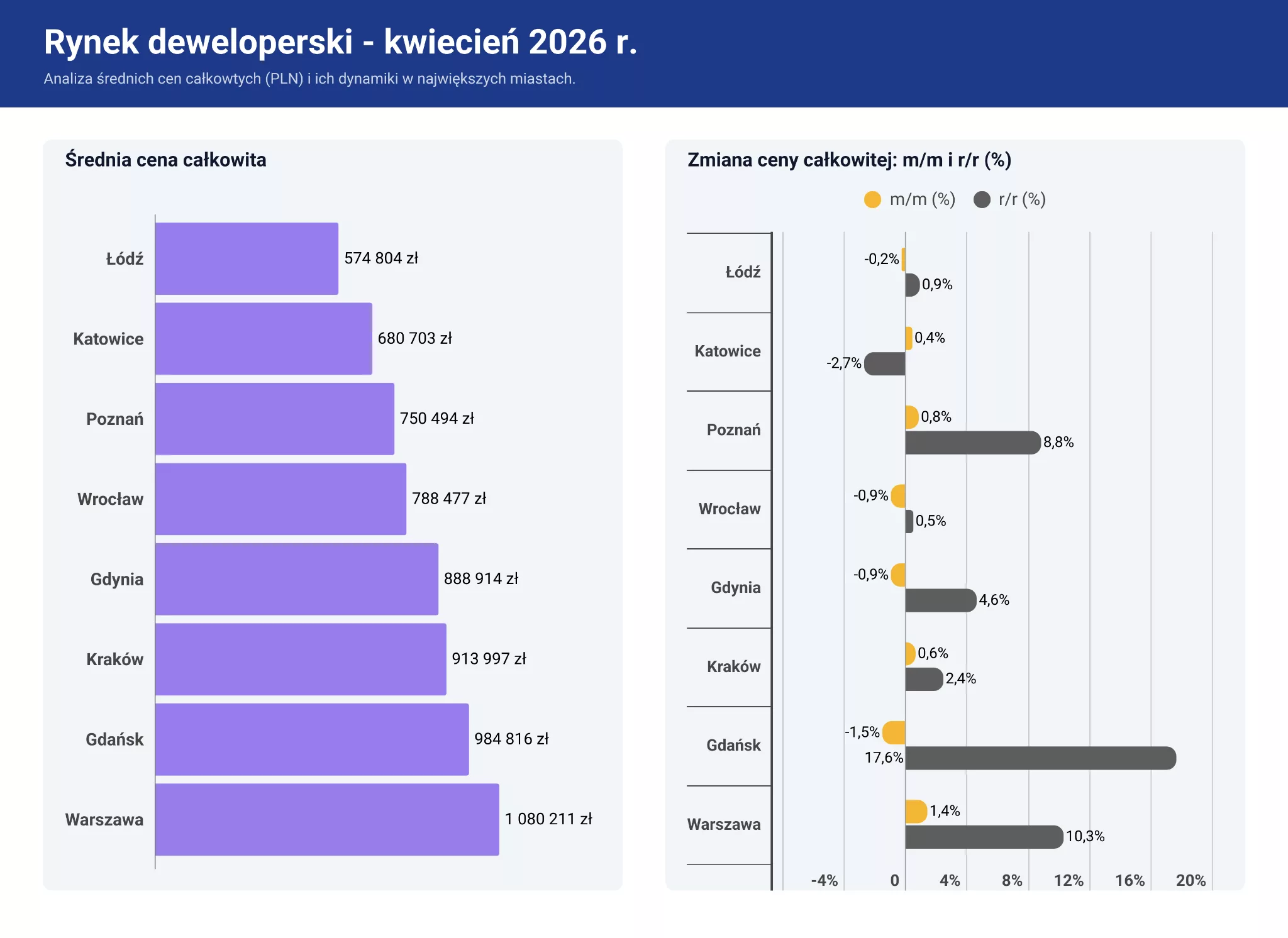

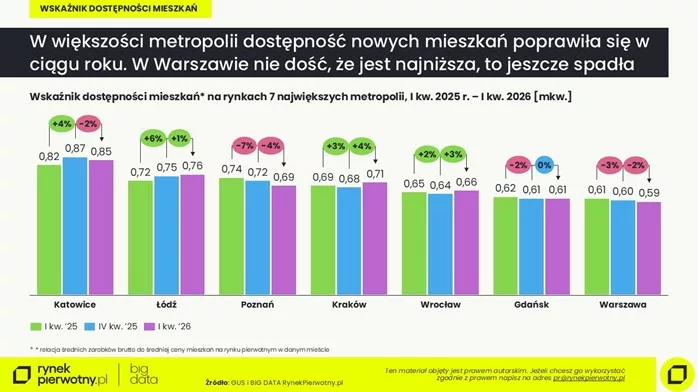

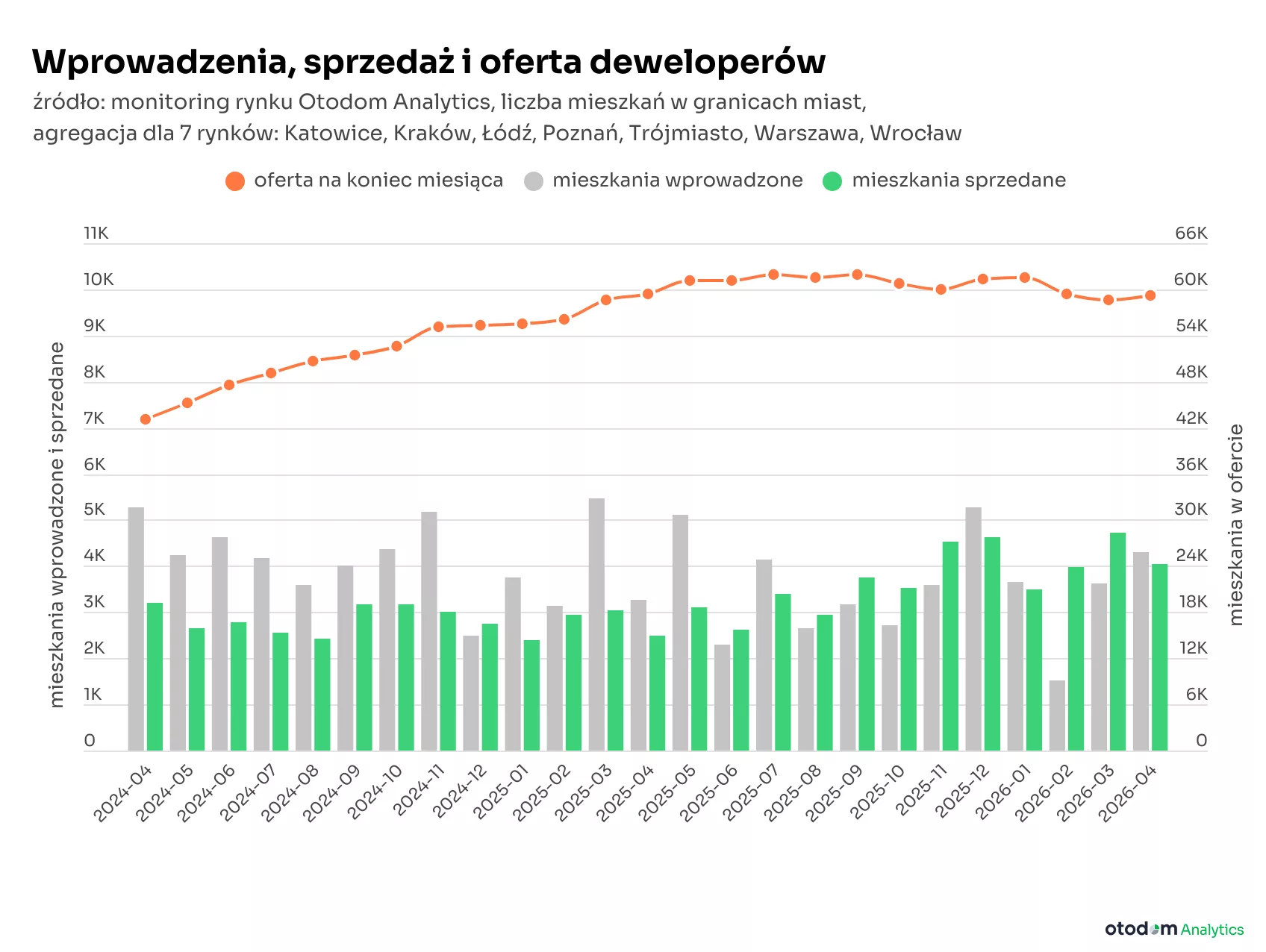

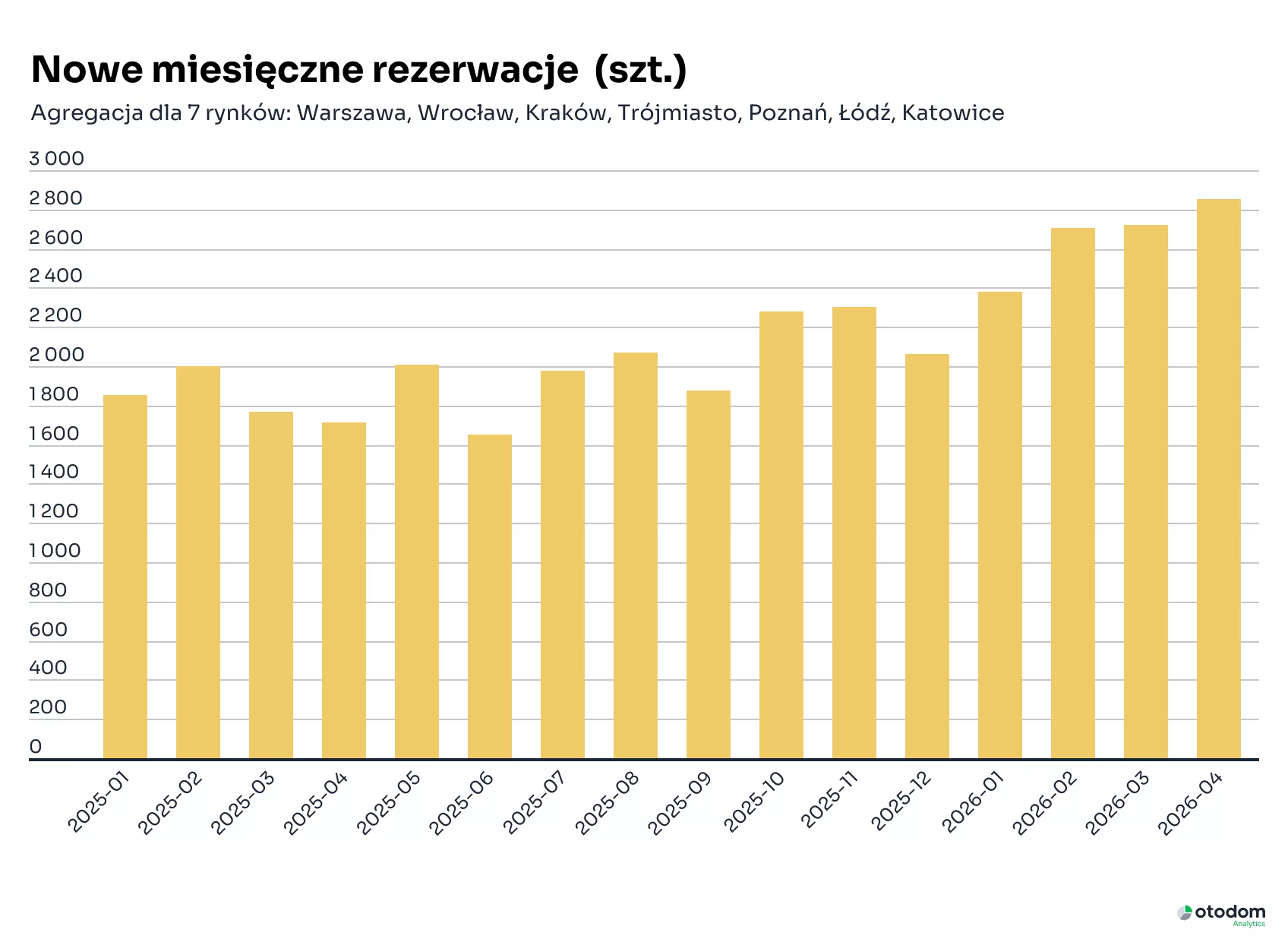

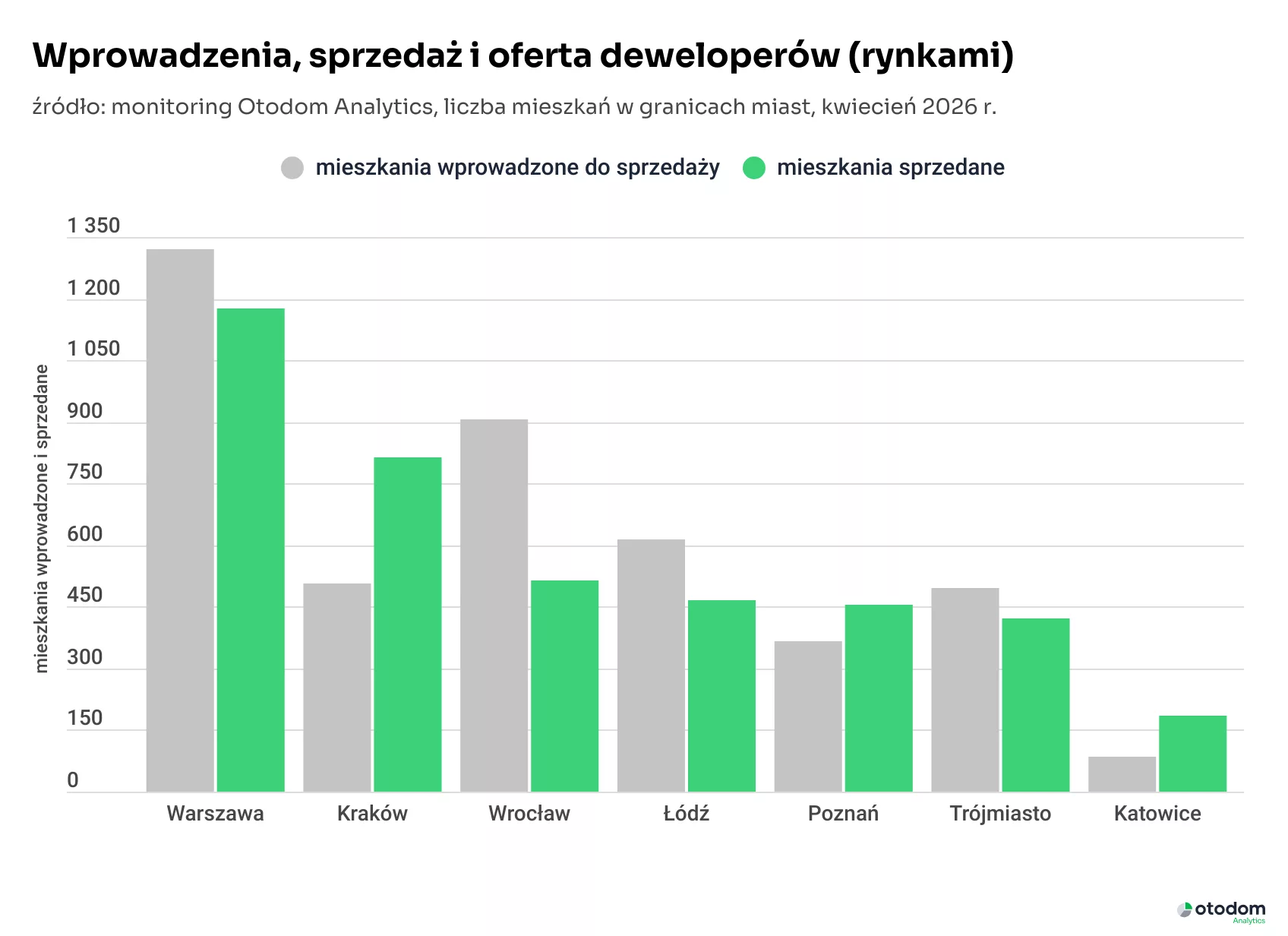

Relacja mieszkań wprowadzonych i sprzedanych w kwietniu na poszczególnych rynkach wskazuje, że wyraźna przewaga podaży nad bieżącym popytem w danych zagregowanych została zbudowana przede wszystkim dzięki nadwyżce odnotowanej na rynku wrocławskim. Rynkami, na których wystąpiła taka nadwyżka były również: Warszawa, Łódź i Trójmiasto. Z kolei w Krakowie, Poznaniu i Katowicach to popyt okazał się wyższy od podaży.

Relacja mieszkań wprowadzonych i sprzedanych w kwietniu na poszczególnych rynkach wskazuje, że wyraźna przewaga podaży nad bieżącym popytem w danych zagregowanych została zbudowana przede wszystkim dzięki nadwyżce odnotowanej na rynku wrocławskim. Rynkami, na których wystąpiła taka nadwyżka były również: Warszawa, Łódź i Trójmiasto. Z kolei w Krakowie, Poznaniu i Katowicach to popyt okazał się wyższy od podaży.

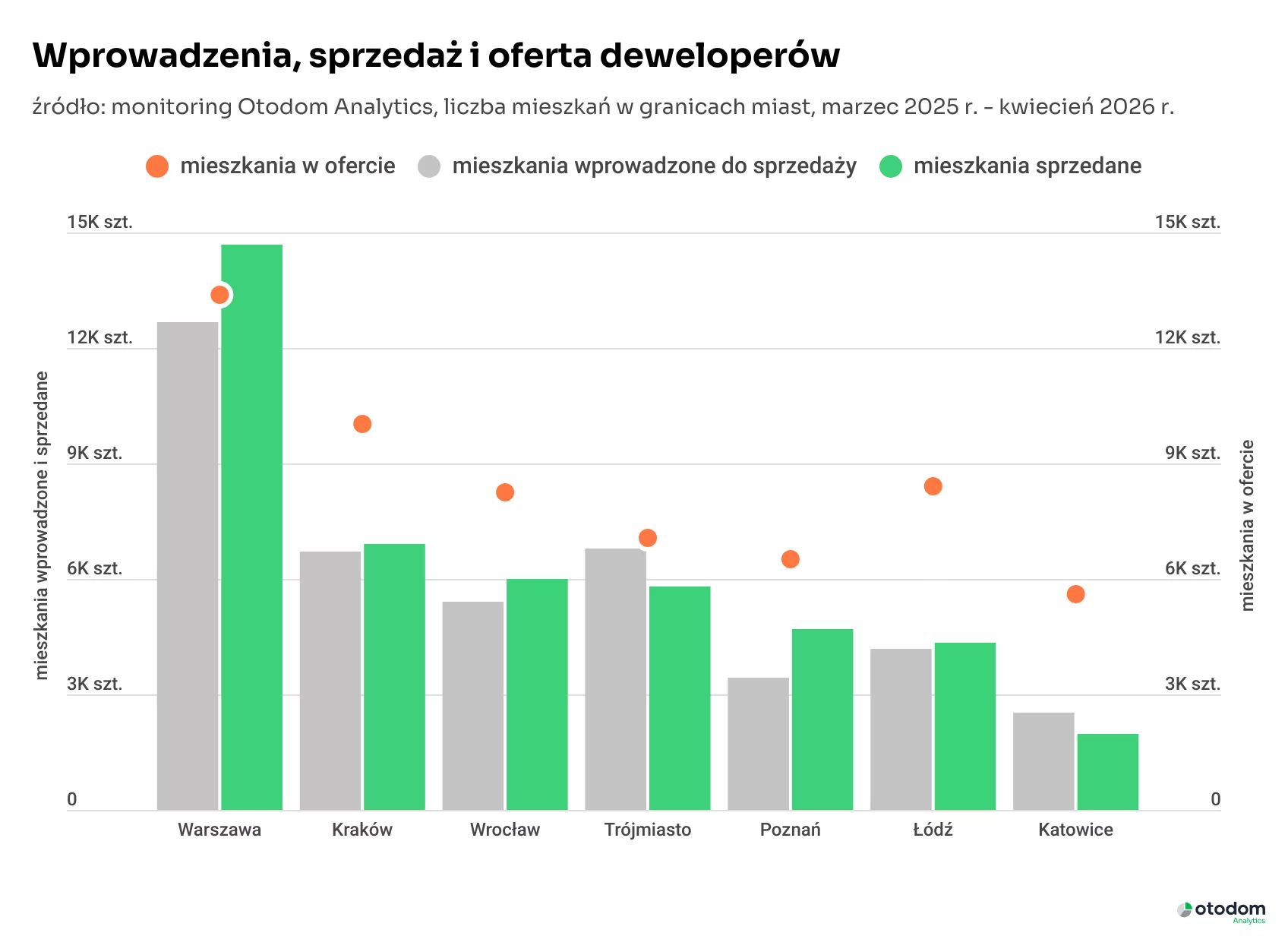

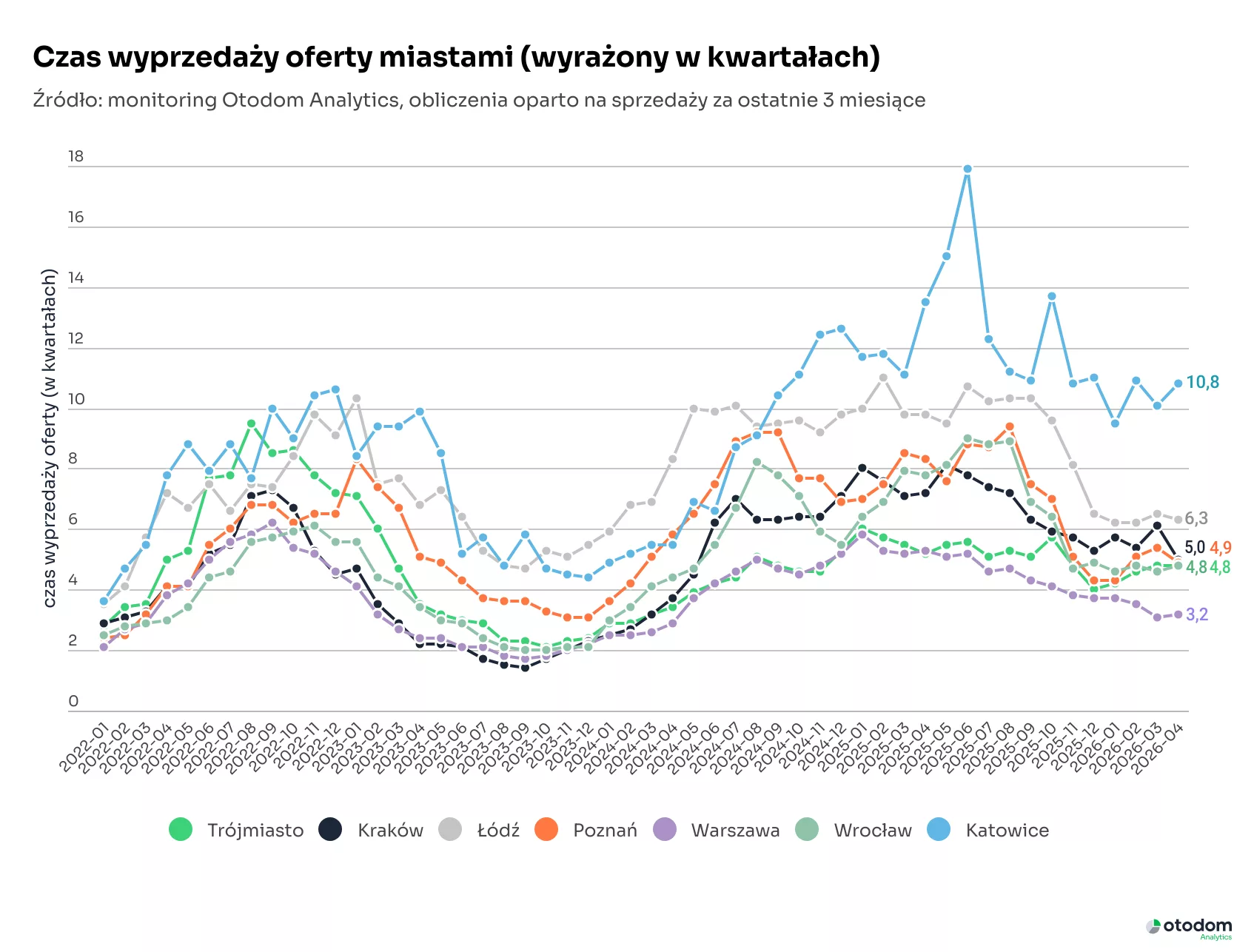

Czy firmy deweloperskie mają powód do optymizmu?

Czy firmy deweloperskie mają powód do optymizmu?