Wskaźnik nastrojów wśród przedstawicieli firm motoryzacyjnych obecnych na polskim rynku uległ poprawie mimo niezwykle trudnej sytuacji spowodowanej pandemią COVID-19. Jak wynika z najnowszej edycji badania KPMG i PZPM, wskaźnik nastrojów menedżerów wynosi 50 punktów i jest wyższy o 30 punktów w porównaniu z wynikami poprzedniej edycji badania, przeprowadzonego w połowie ubiegłego roku. Sytuacja firm motoryzacyjnych w Polsce jest nadal bardzo trudna – 83% z nich odnotowało spadek przychodów w związku z pandemią. Pomimo tego, iż ostatni rok dla branży był niezwykle trudny, 65% przedstawicieli branży prognozuje powrót do sytuacji sprzed pandemii w ciągu 1-2 lat. Długotrwałymi skutkami pandemii zdaniem przedstawicieli firm motoryzacyjnych będzie przede wszystkim wzrost znaczenia wirtualnych salonów i wirtualnej sprzedaży oraz ograniczenie zatrudnienia.

Wyniki najnowszego badania KPMG i PZPM pt. „Barometr nastrojów menedżerów firm motoryzacyjnych” wskazują na większy optymizm w branży, niż w połowie ubiegłego roku. Oznaczają jednocześnie, że pozytywne oceny bieżącej sytuacji zaledwie zrównują się z negatywnymi. Wskaźnik nastrojów menedżerów odnośnie przyszłości sektora wynosi 60 punktów, co przekłada się na wzrost o 16 punktów w porównaniu z wynikami badania przeprowadzonego na przełomie maja i czerwca 2020 roku. Nastroje dystrybutorów względem perspektyw dla branży poprawiły się od tego czasu o 25 punktów, osiągając wartość 67 punktów, a w grupie producentów motoryzacyjnych (pojazdów, zabudów lub części zamiennych) wskaźnik wzrósł o 9 punktów do poziomu 57 punktów.

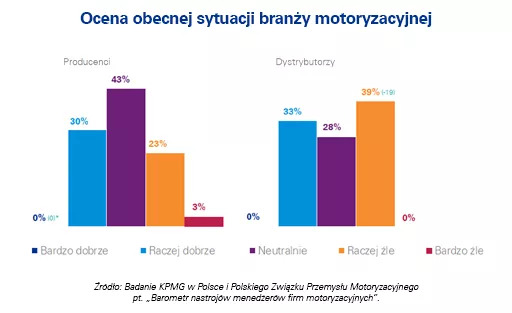

Dystrybutorzy motoryzacyjni obecni w Polsce przejawiają nieco większy pesymizm niż producenci w kwestii oceny obecnej sytuacji w branży motoryzacyjnej. Blisko 40% firm zajmujących się dystrybucją negatywnie ocenia obecną sytuację branży, ale co 3. dystrybutor sytuację w branży ocenia dobrze.

Menedżerowie firm motoryzacyjnych spodziewają się poprawy przyszłej sytuacji branży

Menedżerowie firm motoryzacyjnych spodziewają się poprawy przyszłej sytuacji branży

Przedstawiciele branży motoryzacyjnej mają spore nadzieje na poprawę koniunktury w sektorze. Połowa ankietowanych dystrybutorów oraz tylko 4 na 10 producentów przewiduje poprawę sytuacji w branży w ciągu najbliższych 12 miesięcy. Częściowo może wynikać to z faktu, iż nastroje w tych grupach z uwagi na negatywne skutki pandemii były w połowie ubiegłego roku wyjątkowo pesymistyczne. Warto zaznaczyć, że 1/3 zarówno dystrybutorów, jak i producentów uważa, że sytuacja sektora motoryzacyjnego przez najbliższy rok nie ulegnie zmianie. Z drugiej strony 26% przedstawicieli producentów (spadek o 19 p.p.) oraz 17% przedstawicieli dystrybutorów (w tym przypadku znacznie większy spadek tj. o 32 p.p.) uważa, że sytuacja w branży motoryzacyjnej ulegnie pogorszeniu lub zdecydowanemu pogorszeniu.

Prognozowana sytuacja gospodarcza Polski w ciągu najbliższego roku nie będzie najlepsza w opinii przedstawicieli branży motoryzacyjnej. 28% dystrybutorów motoryzacyjnych spodziewa się dalszego pogorszenia sytuacji ekonomicznej, z czego 17% uważa, że polska gospodarka ulegnie zdecydowanemu pogorszeniu. Podobne opinie można zauważyć w grupie producentów – 43% z nich spodziewa się dalszego pogorszenia sytuacji ekonomicznej.

Chyba po raz pierwszy ze wspólnego badania nastrojów menedżerów firm motoryzacyjnych przeprowadzanego przez KPMG w Polsce i PZPM, nie wyłania się czytelny i zdecydowany obraz oceny aktualnej sytuacji. W opinii respondentów nie jest ona bardzo zła, ale brak jest również ocen bardzo dobrych. Wydaje się, że te ostrożne opinie odzwierciedlają obecny stan gospodarki, która z jednej strony w znacznej części sektorów odnotowuje spadki, ale z drugiej strony widać optymizm, jeśli chodzi o przyszłość. Menedżerowie biorący udział w badaniu zakładają, że sytuacja wróci do normy w ciągu kilkunastu lub kilkudziesięciu miesięcy, jednakże ta norma w branży motoryzacyjnej jeszcze przez co najmniej kilka lat nie będzie oznaczała powrotu do stanu sprzed pandemii. Z całą pewnością zmienią się przyzwyczajenia naszych klientów, bo zmieni się cała branża, która na naszych oczach przechodzi transformację z napędów tylko spalinowych na motoryzację, w której to inne napędy będą miały większą rolę – mówi Jakub Faryś, Prezes Polskiego Związku Przemysłu Motoryzacyjnego.

Wyzwania dla branży motoryzacyjnej

Przed branżą motoryzacyjną stoi wiele wyzwań. Zdaniem 73% producentów największym z nich w ciągu następnych 6 miesięcy będzie sytuacja polityczno-gospodarcza w Polsce. Problematycznymi kwestiami są również koszty pracy (67%) oraz nowe regulacje prawne (60% wskazań). Na podobne wyzwania wskazują dystrybutorzy motoryzacyjni – dla 67% ankietowanych wyzwaniem jest sytuacja polityczno gospodarcza. Połowa przedstawicieli tej grupy wskazuje także na zmienność kursów walutowych oraz nowe regulacje prawne.

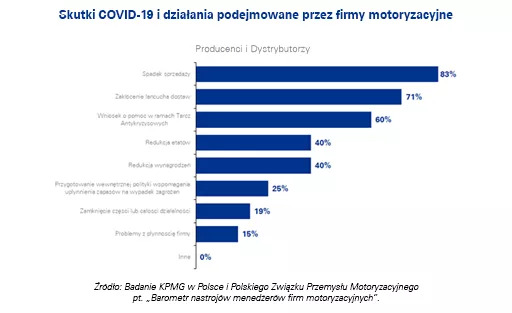

Wszystkie badane firmy motoryzacyjne odnotowały spadek sprzedaży i zakłócenia w łańcuchu dostaw

Wszystkie firmy biorące udział w badaniu KPMG i PZPM przyznały, że wybuch pandemii COVID-19 i jej gospodarcze następstwa skutkowały spadkiem sprzedaży (83%). 71% firm musiało zmierzyć się z problemami związanymi z zakłóceniem łańcucha dostaw, a 40% firm motoryzacyjnych zredukowało etaty i tyle samo obniżyło wynagrodzenia swoich pracowników. Warto podkreślić, że co 6. firma wystąpiła z wnioskiem o pomoc oferowaną w ramach tzw. tarcz antykryzysowych. Zdaniem 1/4 respondentów rozwiązania w nich zawarte są wystarczające. Dla blisko połowy firm pomoc oferowana w ramach tarczy jest raczej lub zdecydowanie niewystarczająca, a 27% firm motoryzacyjnych nie ma zdania na ten temat.

Mimo, że kryzys związany z COVID-19 ma duży wpływ na branżę, to 44% firm motoryzacyjnych prognozuje, że dojście do sytuacji sprzed pandemii zajmie im 2 lata. Do jeszcze większych optymistów należy co 5. respondent badania, który uważa, że sytuacja wróci do normalności w ciągu 1 roku. Z kolei 8% badanych nie spodziewa się w ogóle powrotu do sytuacji sprzed pandemii.

Wzrost znaczenia wirtualnych salonów sprzedaży wśród przedstawicieli firm motoryzacyjnych

Wzrost znaczenia wirtualnych salonów sprzedaży wśród przedstawicieli firm motoryzacyjnych

Jak wynika z badania KPMG i PZPM długotrwałymi skutkami pandemii zdaniem przedstawicieli firm motoryzacyjnych będzie przede wszystkim wzrost znaczenia wirtualnych salonów i wirtualnych sprzedaży.

Pomimo trudnej sytuacji związanej z pandemią menedżerowie firm motoryzacyjnych działających w Polsce elastycznie dostosowują się do nowej rzeczywistości. Pandemia wymusiła dynamiczny rozwój wirtualnych salonów samochodowych umożliwiających zakup bez konieczności fizycznej obecności w salonie. Jednocześnie zmienia się także podejście klientów to tego typu rozwiązań. Nie dziwi zatem fakt, że aż 2/3 producentów i dystrybutorów spodziewa się dalszego wzrostu znaczenia wirtualnych salonów umożliwiających sprzedaż samochodów online – mówi Mirosław Michna, Partner w Dziale Doradztwa Podatkowego, Lider zespołu doradców dla branży motoryzacyjnej w KPMG w Polsce.

Niestety rozwój wirtualnych salonów to tylko jeden z efektów wpływu pandemii COVID-19 na branżę motoryzacyjną. Z badania wynika również, że w dłuższej perspektywie 58% producentów i dystrybutorów zamierza ograniczyć zatrudnienie, a 50% zostanie zmuszonych do zamrożenia inwestycji w rozwój firmy.