- Nadszedł czas możliwości w Europie Środkowo-Wschodniej. Wydaje się, że region dno osiągnął w III kwartale – najgorsze jest więc już za nami, chociaż ożywienie w 2024 r. będzie prawdopodobnie łagodne. W 2023 r. oczekujemy rocznego wzrostu regionu na poziomie około +0,5% (po +4,0% w 2022 r.) i +2,1% w 2024 r.

- Likwidacja nierównowagi na rachunku obrotów bieżących zmniejsza podatność na wstrząsy systemowe, które mogą mieć wpływ na przepływy finansowe.

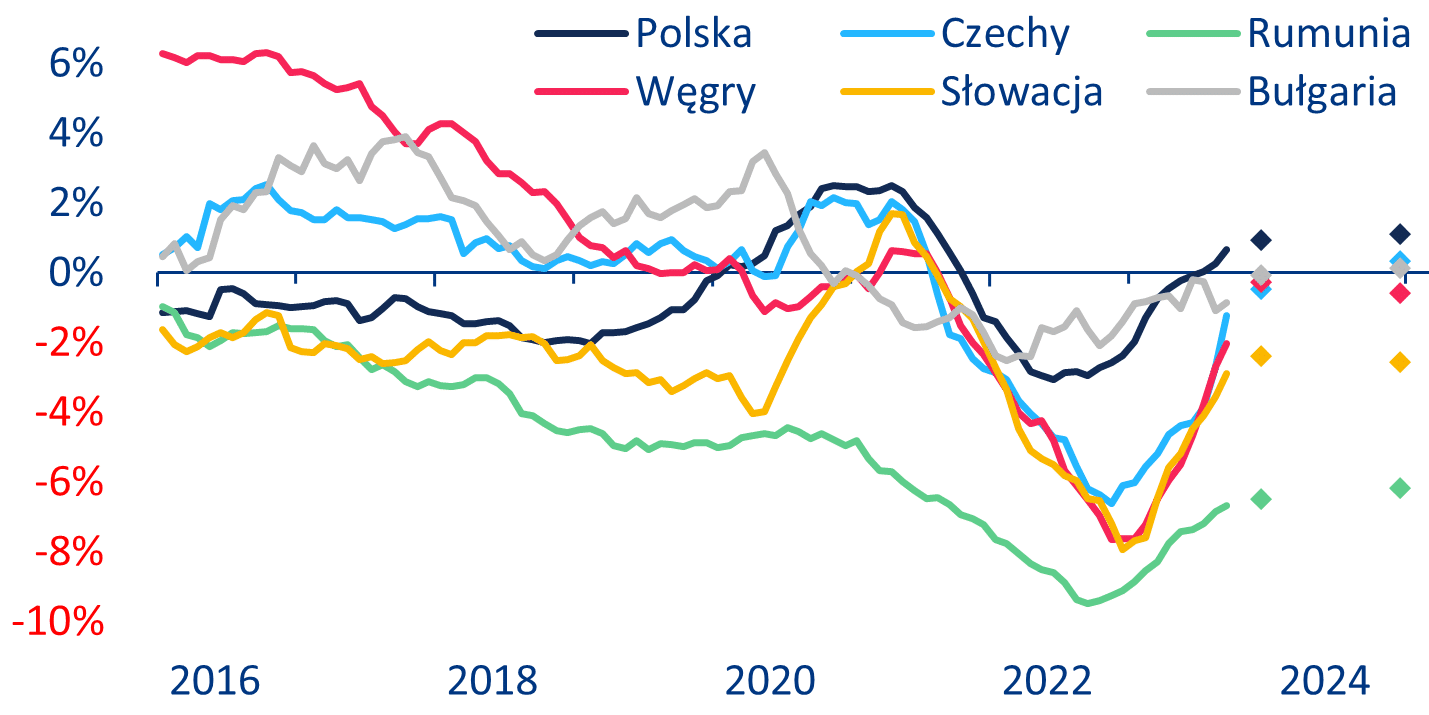

- Należy jednak zwrócić uwagę na Rumunię – ryzyko kryzysu bilansu płatniczego w przypadku odwrócenia napływu inwestycji portfelowych w przypadku wstrząsu systemowego.

- Tymczasem niższa inflacja i spadające stopy procentowe w Europie Środkowo-Wschodniej powinny w nadchodzących kwartałach wspierać ożywienie popytu wewnętrznego. Silny wzrost płac stwarza jednak umiarkowane ryzyko inflacji, w szczególności na Węgrzech, Słowacji i w Bułgarii.

Wydaje się, że dno wzrostu PKB w Europie Środkowo-Wschodniej (CEE) jest już za nami, choć ożywienie w 2024 r. będzie prawdopodobnie łagodne. Wstępne szacunki realnego wzrostu PKB w III kwartale wykazały zróżnicowane wyniki w poszczególnych gospodarkach, ale wydaje się, że najgorsze dla całego regionu już minęło. Średni ważony wzrost realnego PKB 11 państw członkowskich UE w regionie (CEE-EU-11) poprawił się do +0,6% kw/kw w 3. kwartale z +0,5% w 2. kwartale i +0,3% w 1. kwartale 2023 roku. A skorygowany sezonowo wzrost regionalny rok do roku umocnił się do +0,6% w III kwartale po +0,2% w II kwartale i -0,4% w I kwartale (wykres poniżej). Miesięczne dane dotyczące aktywności sugerują, że w dużej części regionu również sprzedaż detaliczna i produkcja przemysłowa mają już za sobą minima. Ogólnie rzecz biorąc, spodziewamy się kontynuacji stopniowego trendu wzrostowego PKB i Allianz Trade prognozuje roczny wzrost regionalny na poziomie około +0,5% w 2023 r. (po +4,0% w 2022 r.) i +2,1% w 2024 r. Choć nie należy lekceważyć ryzyka pogorszenia sytuacji, to kilka czynników wspiera nasze (pozytywne) prognozy.

Kwartalny wzrost realnego PKB dla 11 krajów członkowskich UE z Europy Środkowo-Wschodniej

Źródła: Statystyki krajowe, Refinitiv Datastream, Allianz Research.

Likwidacja nierównowagi na rachunku obrotów bieżących zmniejszy podatność na wstrząsy systemowe, wpływające na przepływy finansowe. Wszystkie gospodarki krajów członkowskich UE w regionie E. Śr.-Wschodniej, w szczególności Czechy, Rumunia, Węgry i Słowacja w 2022 r. w wyniku rosnących cen energii i żywności, których region jest importerem netto, doświadczyły rosnących deficytów na rachunku obrotów bieżących. Jednak w 2023 r. w większej części regionu niedobory zewnętrzne szybko uległy zmniejszeniu, głównie dzięki niższym cenom importu (nośników) energii i spadkowi wolumenu importu z powodu spowolnienia gospodarczego, a częściowo także dzięki rozpoczęciu przez rządy tych krajów realizacji planów transformacji energetycznej[1] . Dla większości gospodarek Europy Środkowo-Wschodniej Allianz Trade prognozuje na lata 2023-2024 umiarkowane roczne deficyty lub nawet nadwyżki na rachunku obrotów bieżących. Godnym uwagi wyjątkiem jest Rumunia, gdzie duże zewnętrzne napływy finansowe i wysokie deficyty rządowe prawdopodobnie utrzymają deficyt zewnętrzny powyżej -6% PKB w ciągu najbliższych dwóch lat (wykres poniżej). Niedobór na rachunku obrotów bieżących Rumunii zaczął rosnąć już na rok przed globalnym wzrostem cen energii, ale od tego czasu jest on w dużej mierze pokrywany przez bezpośrednie inwestycje zagraniczne netto (BIZ) i napływ inwestycji portfelowych. Rezerwy walutowe kraju faktycznie wzrosły od końca 2020 roku. Jednak napływ bezpośrednich inwestycji zagranicznych netto pokrywa ostatnio zaledwie jedną trzecią deficytu zewnętrznego. Stwarza to ryzyko kryzysu bilansu płatniczego w Rumunii w przypadku wstrząsu systemowego, który spowodowałby odwrócenie napływu inwestycji portfelowych, które zazwyczaj mają charakter krótkoterminowy.

Saldo rachunku bieżącego (% PKB, krocząco 12 miesięcy)

Źródła: Refinitiv Datastream , Allianz Research. Uwaga: Kropki oznaczają prognozy Allianz Research na koniec roku.

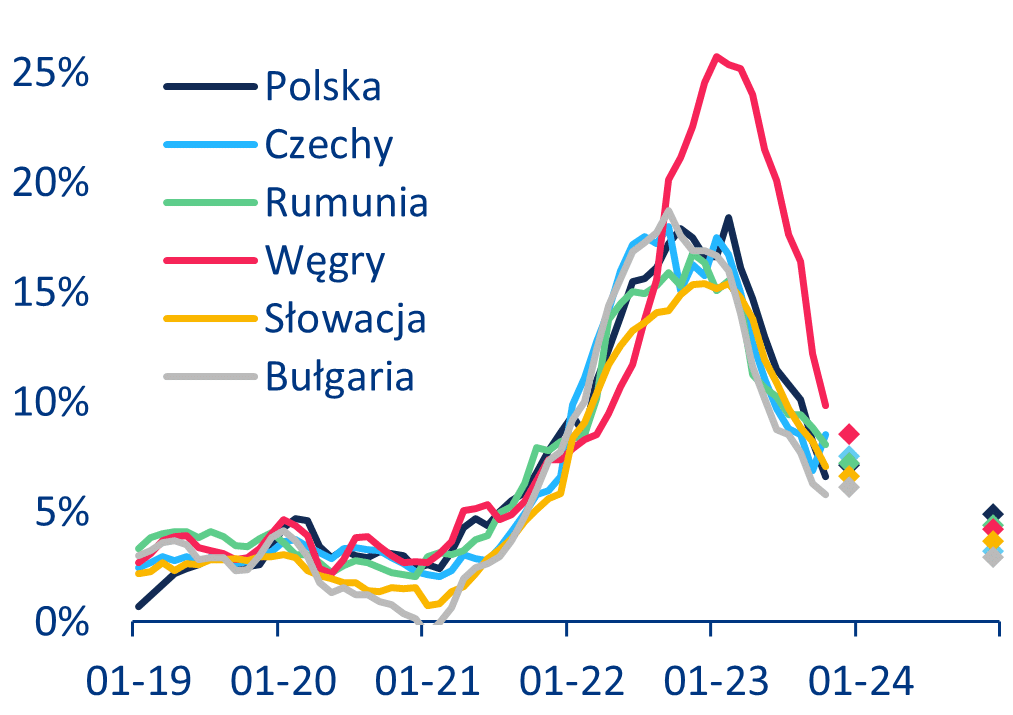

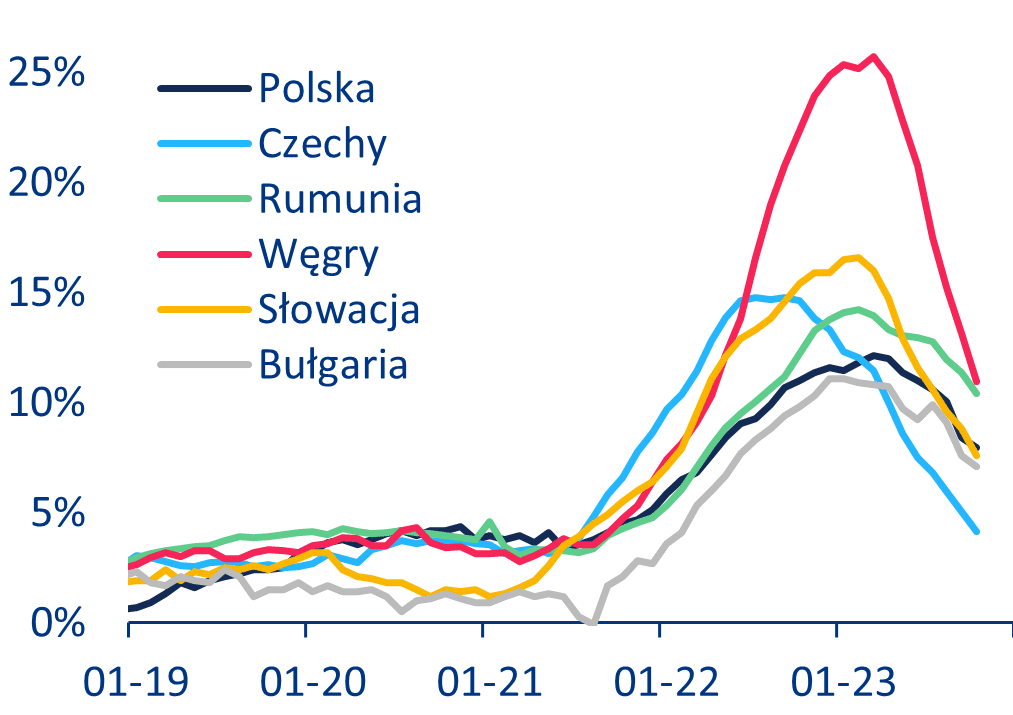

Niższa inflacja i spadające stopy procentowe powinny w nadchodzących kwartałach wspierać ożywienie popytu wewnętrznego w Europie Środkowo-Wschodniej. Po osiągnięciu szczytowego poziomu pod koniec 2022 r. lub na początku 2023 r. w krajach Europy Środkowo-Wschodniej i UE-11, główna inflacja cen konsumpcyjnych gwałtownie spadła w 2023 r. (wykres poniżej, po lewej). A ponieważ inflacja bazowa również spadła, choć z niewielkim opóźnieniem (wykres poniżej po prawej), spodziewamy się dalszej dezinflacji w 2024 roku. W październiku 2023 r. trend spadkowy inflacji zasadniczej zakończył się (tymczasowo) w Czechach i Estonii. Chociaż było to w całości spowodowane efektami bazowymi wynikającymi z wprowadzenia dopłat do cen energii w ubiegłym roku, wskazuje to, że tempo dezinflacji prawdopodobnie znacznie spadnie w nadchodzących miesiącach w całym regionie, ponieważ podobne środki wygasną również w innych krajach. Ogólnie rzecz biorąc, Allianz Trade prognozuje, że inflacja zasadnicza pozostanie powyżej celów banku centralnego w 2024 roku. Niemniej jednak banki centralne Polski i Węgier rozpoczęły cykl łagodzenia polityki pieniężnej odpowiednio we wrześniu i październiku 2023 r. w odpowiedzi na spadającą inflację. Banki centralne Czech i Rumunii pozostały bardziej jastrzębie, a ich komentarze sugerują, że stopy procentowe mogą zostać utrzymane na niezmienionym poziomie do czasu znaczniejszego spadku inflacji. Spodziewamy się, że w pewnym momencie w pierwszej połowie 2024 r. banki te dokonają zmiany nastawienia. Oczekiwać można, że do końca przyszłego roku wszystkie banki centralne w regionie obniżą stopy procentowe do przedziału od 4,00% do 5,00%, co powinno wspierać łagodne ożywienie wydatków konsumpcyjnych i kapitałowych.

Inflacja cen konsumpcyjnych (% r/r)

Inflacja bazowa (% r/r)

Źródła: Eurostat, Refinitiv Datastream, Allianz Research. Uwaga: Kropki oznaczają prognozy Allianz Research na koniec roku.

Silny wzrost płac w Europie Środkowo-Wschodniej stwarza umiarkowane ryzyko wzrostu inflacji, w szczególności na Węgrzech, Słowacji i w Bułgarii. Ponieważ pracownicy i związki zawodowe skutecznie walczyli o znaczne podwyżki płac w obliczu rosnącej inflacji, nominalny wzrost płac w krajach Europy Środkowo-Wschodniej znacznie wzrósł w latach 2022-2023. Z wyjątkiem Czech, w całym regionie w 3. kwartale 2023 r. był on dwucyfrowy. A ponieważ inflacja cen konsumpcyjnych spadła, realny wzrost płac powrócił w międzyczasie na dodatnie obszary. Z jednej strony zapewnia to dalsze wsparcie dla wydatków konsumpcyjnych, a tym samym dla wzrostu gospodarczego. Z drugiej strony, jeśli silny wzrost płac znacznie przewyższa wzrost wydajności, pociąga to za sobą ryzyko powstania pętli płacowo-cenowej, która może zakłócić proces dezinflacji. Wykres poniżej przedstawia roczne różnice między średnim nominalnym wzrostem płac a wzrostem wydajności w sześciu głównych gospodarkach Europy Środkowo-Wschodniej w ciągu ostatnich ośmiu lat. W 2022 r. różnica ta (pomiędzy wzrostem płaca wzrostem wydajności) wyraźnie wzrosła w porównaniu z 2021 r., z wyjątkiem Polski. Jednak różnica w 2022 r. nie była dużo wyższa w przypadku Czech, a nawet niższa w przypadku Rumunii w porównaniu ze średnią z poprzednich siedmiu lat, podczas których nie wywołały one wzrostu inflacji. W rezultacie dojść można do wniosku, że ryzyko pętli płacowo-cenowej jest stosunkowo niskie w Polsce, Czechach i w Rumunii. Nieco inaczej wygląda sytuacja na Węgrzech, Słowacji i w Bułgarii, gdzie różnice między nominalnym wzrostem płac a wzrostem produktywności osiągnęły w 2022 r. rekordowe lub niemal rekordowe poziomy wynoszące blisko 12 punktów procentowych. W tym przypadku decydenci powinni szczególnie zadbać o normalizację wzrostu płac w nadchodzących latach, aby dostosować go do niższej inflacji i wzrostu wydajności, w przeciwnym razie nie można wykluczyć pojawienia się pętli płacowo-cenowej.

Różnica między płacą nominalną a wzrostem wydajności (pp)

Źródła: Eurostat, Allianz Research

Ryzyko kursowe w 2024 r. w większości krajów Europy Środkowo-Wschodniej będzie umiarkowane, choć istnieje potencjalne ryzyko wzrostu inflacji w Rumunii, jeśli obecnie silny napływ portfelowy zostanie zakłócony przez szok systemowy. Waluty Europy Środkowo-Wschodniej w 2023 r. były zmienne, ale ogólnie radziły sobie stosunkowo dobrze. W szczególności polski złoty (PLN) i węgierski forint (HUF) umocniły się w tym roku w stosunku do euro (EUR). Czeska korona (CZK) również zyskała w stosunku do euro w pierwszej połowie 2023 r., ale straciła te zyski w drugiej połowie roku. Tymczasem rumuński lej (RON) był utrzymywany na stabilnym poziomie w stosunku do euro dzięki ciągłym interwencjom walutowym w razie potrzeby (wykres poniżej, po lewej). Spojrzenie na zmiany realnych efektywnych kursów walutowych opartych na wskaźnikach cen producentów (PPI) od końca 2021 r. (tj. obejmujących okres spowolnienia) wskazuje, że złoty i forint nie są obecnie przewartościowane (wykres poniżej po prawej). Mogło to wesprzeć banki centralne Polski i Węgier w ich ostatnich decyzjach o rozpoczęciu łagodzenia polityki pieniężnej. Z kolei CZK i RON wydają się obecnie nieco przewartościowane. W przypadku Czech nie spodziewamy się jednak gwałtownej lub destrukcyjnej deprecjacji waluty, biorąc pod uwagę oczekiwane przejście do nadwyżki na rachunku obrotów bieżących w 2024 r., a także wystarczające rezerwy walutowe (pokrywające około 130% zapadającego krótkoterminowego zadłużenia zagranicznego), które pozwoliłyby bankowi centralnemu na obronę CZK w razie potrzeby. Pozycja Rumunii jest nieco słabsza. Przewiduje się, że deficyt na rachunku obrotów bieżących pozostanie wysoki w 2024 r. i jest w dużej mierze pokrywany jedynie przez krótkoterminowe napływy portfelowe, podczas gdy rezerwy walutowe pokrywają mniej niż 90% wymagalnego krótkoterminowego zadłużenia zagranicznego. W przypadku braku szoku systemowego (zewnętrznego) nie powinno to stanowić problemu, a rumuński bank centralny powinien być w stanie utrzymać leję (RON) na stabilnym poziomie. Jeśli jednak taki szok wystąpi i doprowadzi do odpływu kapitału z Rumunii, RON może znaleźć się pod presją, a inflacja może ponownie wzrosnąć. Polityka gospodarcza w Rumunii powinna skupić się bardziej na zmniejszeniu tej wrażliwości, na przykład poprzez ukierunkowaną konsolidację fiskalną.

Zmiany kursów walut w stosunku do EUR

Realny efektywny kurs walutowy oparty na PPI

Źródła: LSEG Datastream, Allianz Research.

[1] Zobacz także W Polsce i Europie Środkowo-Wschodniej kryzys energetyczny mało prawdopodobny z 14 lipca br.