Czynniki lokalne powinny powstrzymywać pole do istotnego wzrostu rentowności obligacji skarbowych w Polsce. Spadek awersji do ryzyka wspiera euro i złotego. Przy EURUSD powracającym pod 1,24 kurs EURPLN zszedł do 4,15. Przestrzeń do dalszej aprecjacji złotego wydaje się ograniczona.

Rynek walutowy i stopy procentowej

EURPLN spadł do 4,15. Po piątkowej decyzji agencji S&P o podniesieniu perspektywy dla ratingu Polski na poziomie BBB+ do pozytywnej i przy umacniającym się euro do dolara, popyt na złotego nadal utrzymywał się. W poniedziałek kurs EURUSD powrócił pod 1,24 po tym jak wzrósł apetyt na ryzyko dzięki złagodzeniu napięć geopolitycznych (rynek liczy, że temat eskalacji konfliktu wokół Syrii został na jakiś czas zamknięty, po tym jak koalicyjny atak na cele Assada nie spotkał się z kontruderzeniem Rosji, której reakcja ograniczyła się na razie do słownych deklaracji). Choć niskie już notowania EURPLN oraz perspektywa publikacji słabszych krajowych danych makro (wspierających oddalającą się perspektywę podwyżek stóp w Polsce) mogą ograniczać silniejsze wzrosty naszej waluty, nie przeszkodziły jednak w zejściu kursu EURPLN do wspomnianych 4,15.

W poniedziałek NBP opublikował dane o inflacji bazowej za marzec. Jak można było się spodziewać raport pokazał spadek indeksu z 0,8% r/r do 0,7% co częściowo wpłynęło na niski roczny 1,3% wzrost wskaźnika cen konsumpcyjnych. Dane nie znalazły jednak odzwierciedlenia w notowaniach złotego, który pozostawał wczoraj pod wpływem czynników globalnych osłabiających dolara.

Na rynku stopy procentowej kontynuowane były wzrosty rentowności polskich obligacji skarbowych. Obserwowane od piątku spadki cen obligacji nie wiążą się z istotną zmianą nastawienia ze strony inwestorów w stosunku do polskich papierów, gdyż krzywa dochodowości wciąż znajduje się blisko 10pb wyżej niż na początku miesiąca. Czynnikiem, który przemawiał ze spadkiem cen instrumentów dłużnych była realizacja zysków przez inwestorów, zwłaszcza w przypadku dłuższych tenorów, gdzie papiery są nadal notowane około 50pb niżej niż na początku lutego tego roku. W najbliższych tygodniach pole do istotnego przesunięcia się krzywej dochodowości w Polsce powinno być ograniczone w związku z ostatnim spowolnieniem inflacji oraz towarzyszącym mu gołębim stanowiskiem RPP. Dodatkowo wciąż utrzymuje się dobra sytuacja budżetowa, gdzie według informacji Jacka Sasina z KPRM po pierwszym kwartale wciąż obserwowana była nadwyżka w budżecie centralnym.

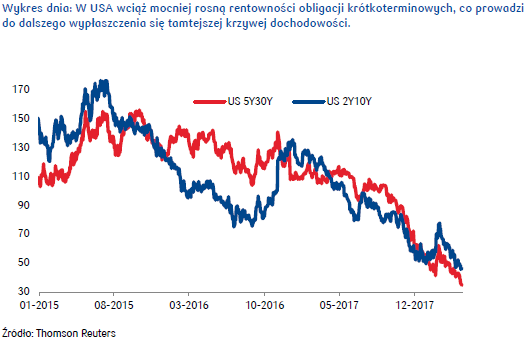

Na globalnych rynkach dłużnych wobec braku publikacji ważniejszych danych uwaga koncentrowała się na wydarzeniach geopolitycznych. Jednak nie był obserwowany istotny zwrot w stronę aktywów bezpiecznej przystani, co prowadziło do odbicia rentowności obligacji w USA. Jednak pomimo przesunięcia się w górę krzywej UST, nadal pozostaje ona bardzo płaska, gdyż notowania papierów 2-letnich zbliżyły się do 2,40% a ich spread do papierów 10-letnich to obecnie mniej niż 50pb.

W weekend połączone siły USA, Francji i Wielkiej Brytanii dokonały serii nalotów na cele wojskowe w Syrii związane z bronią chemiczną zgodnie z wcześniejszymi zapowiedziami. Przeciwko działaniom USA i sojuszników opowiedziała się Rosja wskazując na poważne naruszenie Karty ONZ i zasad prawa międzynarodowego i jednoczesnej sugerując, że „świat będzie świadkiem chaosu, jeżeli atak na Syrię powtórzył się”. Ryzyko eskalacji konfliktu politycznego „wisi więc w powietrzu” dosłownie i w przenośni. Do tego na ten tydzień administracja Trumpa zapowiedziała uszczegółowienie nowego planu taryfowego przeciwko Chinom (wcześniej zapowiadanego na kwotę 100mld USD). Stąd, w najbliższych dniach powrót awersji wobec aktywów ryzykownych jest więc jak najbardziej możliwy.

Ponadto, w bieżącym tygodniu opublikowana zostanie seria danych sfery realnej gospodarki polskiej. Z uwagi na wysokie bazy odniesienia oraz negatywne efekty kalendarzowe oczekuje się niższej dynamiki produkcji przemysłowej i budowlanej oraz wynagrodzeń w sektorze przedsiębiorstw. Słabsze dane nie będą wspierać złotego, umacniając dotychczasową linię RPP, czyli odsuwać perspektywę podwyżek stóp NBP. Ponieważ decyzja S&P jest już raczej cała w notowaniach złotego, stąd patrząc ogólnie w perspektywie tygodnia na pogłębianie spadku EURPLN może nie być dużo miejsca. Najbardziej prawdopodobny scenariusz to przejście notowań w fazę stabilizacji, bądź ewentualnie łagodnej korekty (2-3 groszowej) w przypadku pogorszenia sentymentu globalnego. Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Autorzy / Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski