- Marcowe dane z Chin przypieczętowały solidny obraz gospodarki w 1q18. Wzrost PKB utrzymał się na poziomie 6,8% r/r. W strukturze widać relatywnie lepszą kondycje popytu wewnętrznego (sprzedaż detaliczna) niż zagranicznego (produkcja przemysłowa), co jest zgodne z prowadzoną przez władze polityką gospodarczą. Chińskie PKB może stopniowo spowalniać zważywszy na osłabienie globalnego popytu (i działania USA) oraz hamowanie cyklu kredytowego.

- Dane o produkcji przemysłowej z USA powinny potwierdzić pozytywny obraz amerykańskiego przetwórstwa jaki wyłania się z badań nastrojów firm.

- Kwietniowy odczyt indeksu ZEW może pokazać dalszy jego spadek na fali słabnących oczekiwań potwierdzając, że niemiecka gospodarka minęła szczytowy punkt cyklu koniunkturalnego.

- Dane z brytyjskiego rynku pracy pokażą kontynuację wzrostu wynagrodzeń wskazując na potencjał do odbicia konsumpcji.

- Wystąpienia publiczne członków FOMC: R. Quarlesa, P. Harkera i Ch. Evansa powinny się wpisać w dotychczasową narrację Komitetu (z wyjątkiem ostatniego) o wzroście prawdopodobieństwa osiągnięcia przez inflację celu.

Przegląd wydarzeń:

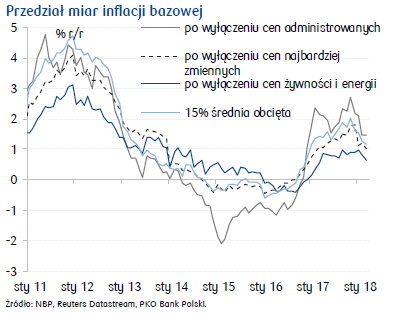

Inflacja bazowa spadła w marcu do 0,7% r/r z 0,8% r/r w lutym (spadek o 0,19pp.), tj. najniższego poziomu od roku. Spadły wszystkie miary inflacjibazowej, a do ich obniżenia przyczynił się cały szereg kategorii (od ubezpieczeń, przez detergenty oraz leki, po usługi transportowe i turystykę zorganizowaną). Odczyt pokazuje, że rosnące napięcia na rynku pracy (w tym rosnące wynagrodzenia) nie przekładają się (póki co) na procesy inflacyjne. Pozostajemy jednak przy dotychczasowej prognozie, że inflacja bazowa będzie rosnąć w kolejnych miesiącach (do powyżej 1,5% w 4q18), a do czynników wspierających jej wzrost (obok rynku pracy) zaliczamy również zmiany metodyczne w kategorii odzież i obuwie.

Pomimo solidnego wzrostu sprzedaży detalicznej w USA w marcu, dane sugerują, że w całym kwartale wzrost konsumpcji spowolnił z 4,0% k/k saar w 4q17. Marcowy odczyt został podbity przez sprzedaż samochodów, ale nawet bez tej kategorii wzrost był silny. Dane miesięczne wskazują na narastający impet konsumpcji, która jest wspierana przez ostatnie cięcia podatkowe i rozgrzany rynek pracy. Wzwiązku z tym oczekujemy, że po słabszym 1q18 kolejne kwartały pokażą jej rosnącą kontrybucję do PKB.

J. Sasin poinformował, że budżet państwa odnotował nadwyżkę po 1q18.

Autor/Źródło: Centrum Analiz PKO Bank Polski