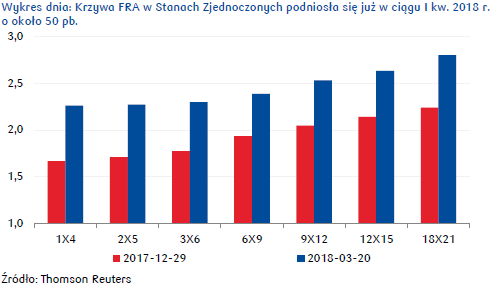

Wieczorem decyzyjne ramię Rezerwy Federalnej prawdopodobnie podniesie stopy procentowe o kolejne 25 punktów bazowych.

Marcowa podwyżka stóp w USA jest praktycznie w pełni wyceniana przez rynek, w związku z tym wspomniana decyzja nie powinna mieć większego znaczenia. Dużo istotniejsze będą opublikowane projekcje makroekonomiczne oraz tzw. „dot plot”, czyli graficzne odwzorowanie oczekiwań członków FOMC względem kształtowania się stóp procentowych w kolejnych kwartałach. W związku z kilkoma kwestiami (przede wszystkim przeprowadzeniem reformy podatkowej w USA), prognozy gospodarcze FED i ścieżka oczekiwanych podwyżek w naszej opinii powinny być nieco wyższe niż w grudniu.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

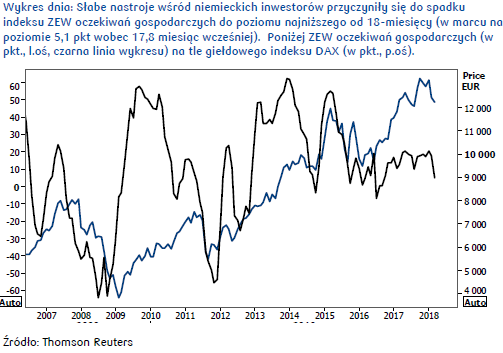

Kurs EUR/PLN we wtorek umocnił się o 0,1%, wahając się w widełkach 4,22 – 4,23. Wspólnej walucie wczoraj zdecydowanie nie sprzyjał odczyt indeksu ZEW. Zazwyczaj nie ma on aż tak dużego znaczenia, ale zainteresowanie inwestorów wzbudził silny, niespodziewany spadek, który może sugerować osłabienie ekspansji gospodarczej w przyszłości. Indeks wskazuje, że nastroje dotyczące przyszłych warunków ekonomicznych w Niemczech i strefie euro są najgorsze od końcówki 2016 r.

GBP

Kurs GBP/PLN we wtorek umocnił się o 0,7%, wahając się w widełkach 4,80 – 4,84. Wczorajsze dane inflacyjne z Wielkiej Brytanii były gorsze niż zakładano. Dynamika CPI spadła z 3% notowanych w styczniu do 2,7% w lutym, inflacja bazowa również zaliczyła spory spadek i obniżyła się z 2,7% w styczniu do 2,4% rocznie w lutym. Oczekiwano odczytów na poziomie odpowiednio 2,8% i 2,5% rocznie.

Wśród odczytów warto zwrócić szczególną uwagę na wzrost wynagrodzeń z uwzględnieniem bonusów – dynamika wyniosła aż 2,8%, w górę poszły również szacunki z ostatniego miesiąca. Z dynamiką płac wyższą od zeszłomiesięcznej mieliśmy do czynienia ponad dwa i pół roku temu. Cieszyć może dodatkowo spadek stopy bezrobocia – obecnie znajduje się ona na najniższym poziomie od 1975 r. Spadek nastąpił, pomimo lekkiego wzrostu wzrostu liczby osób bezrobotnych (co z nawiązką skompensował większy wzrost osób zatrudnionych). Indeks GBP na dane zareagował umocnieniem, funt zyskiwał się w relacji do pozostałych walut, również złotego.

USD

Kurs USD/PLN we wtorek umocnił się o 0,9%, wahając się w widełkach 3,42 – 3,46. Amerykańska waluta zyskuje przed oczekiwanym spotkaniem FOMC, w tle cały czas natomiast znajduje się polityka i ostatnie rewelacje, sugerujące, że nałożenie ceł na import stali i aluminium to nie ostatnie protekcjonistyczne działanie ze strony prezydenta USA. Nowe informacje wskazują, że Donald Trump chce “ukarać” Chiny za kradzież własności intelektualnej należącej do amerykańskich firm lub za wymuszanie od nich przekazania know-how w zamian za dostęp do chińskiego rynku. Nowe cła, mające objąć ponad 100 chińskich towarów o łącznej wartości 60 mld dolarów (co stanowi 8% wartości rocznego eksportu Chin do USA) zgodnie z doniesieniami mogą zostać ogłoszone już w piątek.

KLUCZOWE PUBLIKACJE

- 15:00 – dane z amerykańskiego rynku nieruchomości w lutym

- 19:00 – publikacja prognoz ekonomicznych, decyzji w sprawie stóp procentowych i oświadczenia FOMC

- 19:30 – konferencja prasowa FOMC

Autor: Roman Ziruk, Ebury

Autor / Źródło: Mirosław Budzicki / PKO Bank Polski

Autor / Źródło: Mirosław Budzicki / PKO Bank Polski Autor / Źródło: Joanna Bachert / PKO Bank Polski

Autor / Źródło: Joanna Bachert / PKO Bank Polski