Dzięki samorządom terytorialnym wzrosły inwestycje w Polsce. I jeszcze przyśpieszą bo mamy rok wyborczy. Natomiast polskie firmy robią to niechętnie, ale ze względu na bardzo wysokie wykorzystanie mocy produkcyjnych, tu też będzie ożywienie, choć nie na miarę potrzeb gospodarki.

W IV kw. 2017 r. inwestycje wzrosły o ponad 11 proc., ale Forum Obywatelskiego Rozwoju (FOR) ocenia, że obecnie jest to tylko odrabianie strat z ostatnich dwóch lat.

– Jesteśmy jedynym krajem w naszym regionie, w którym pomimo bardzo dobrej koniunktury w Europie, nominalnie inwestycje będą niższe niż w 2015 r. – mówi w rozmowie z MarketNews24 dr Aleksander Łaszek, główny ekonomista FOR.

W 2018 r. inwestycje samorządów będą rosły jeszcze szybciej, bo mamy rok wyborczy. Należy się też spodziewać większej stopy inwestycji po stronie firm, gdyż przy tak wysokiej konsumpcji indywidualnej i bardzo wysokim wykorzystaniu mocy produkcyjnej, możliwości zwiększenia produkcji są już bardzo ograniczone.

Wszyscy podatnicy podatku od towarów i usług przesyłają już na serwery Ministerstwa Finansów pliki JPK_VAT. To oznacza, że MF skutecznie gromadzi już dane o wszystkich fakturach wystawionych przez polskich podatników. Na podstawie tych plików system informatyczny Krajowej Administracji Skarbowej porównuje faktury zakupu i odliczany przez podatników VAT z podatkiem VAT należnym wykazanym przez sprzedawców na fakturach sprzedaży.

W przypadku nieścisłości wykrytych krzyżowo podatnicy wzywani są do wyjaśnienia różnic w porównywanych transakcjach. MF ma do dyspozycji bardzo precyzyjne narzędzie do weryfikacji ewentualnych rozbieżności jakim jest inna struktura raportowa: JPK_FA (faktura).

Wezwanie do wyjaśnienia – szczegóły transakcji

Struktura JPK_FA jest przeznaczona do prezentowania szczegółowych danych

z faktur sprzedaży. Ilość danych zamieszczanych w tym pliku jest nieporównywalnie większa od tych zamieszczanych w JPK_VAT. JPK_FA prezentuje bowiem nie tylko dane zbiorcze, ale również poszczególne pozycje faktury sprzedaży z nazwami towarów i usług, ilościami, cenami jednostkowymi, rabatami. Z tego powodu dane do zamieszczenia w pliku muszą być pobierane bezpośrednio z programu do obsługi sprzedaży, a nie np. z programu finansowo-księgowanego. W przypadku podmiotów, które nie prowadzą i nie zapisują sprzedaży w formie elektronicznej (czyli

w oprogramowaniu) wygenerowanie takiego pliku będzie niemożliwe. W takich razach, należy się spodziewać tradycyjnej formy kontroli nieścisłości fiskalnych – wizyty przedstawiciela Krajowej Administracji Skarbowej (KAS).

JPK_FA tylko na żądanie KAS

Pliki JPK_FA podatnik przygotowuje dopiero wówczas gdy zostanie o nie poproszony, najczęściej w toku czynności sprawdzających lub kontrolnych – zgodnie z przepisami ordynacji podatkowej[1]. Co więcej, weryfikujące informacje służby proszą o przesłanie danych za wskazany okres, np. według dat sprzedaży lub dat wystawienia faktur. Żądanie może dotyczyć całej sprzedaży lub realizowanej we wskazanym oddziale. Administracja skarbowa wskazuje również czas (zazwyczaj 7 dni) na przygotowanie

i przekazanie pliku.

Po 1 lipca 2018 koniec okresu ochronnego

Zgodnie z przepisami przejściowymi ordynacji podatkowej, zakładającymi stopniowe wprowadzanie obowiązków raportowych w oparciu o jednolite pliki kontrolne, obowiązek przekazywania JPK_FA początkowo dotyczył największych, a następnie średnich przedsiębiorstw. Od lipca br. każdy podatnik wystawiający faktury za pomocą komputera będzie musiał na żądanie KAS udostępnić pliki.

JPK_FA sprawia problemy większym – uważaj!

Przygotowanie danych w strukturze nie jest zadaniem łatwym. Dotąd, do tej struktury podatnicy zgłosili równie dużo pytań szczegółowych, co do powszechnie stosowanej JPK_VAT. Warto wykorzystać czas do lipca testując możliwości programów fakturujących. Trzeba też pamiętać, żeby aktualizować programy do najnowszych wersji dostosowanych przez producentów do obsługi JPK_FA.

Bogdan Zatorski, ekspert podatkowy Sage

[1] Art. 193a Ordynacji podatkowej, par.1 „W przypadku prowadzenia ksiąg podatkowych przy użyciu programów komputerowych, organ podatkowy może żądać przekazania całości lub części tych ksiąg oraz dowodów księgowych za pomocą środków komunikacji elektronicznej…”

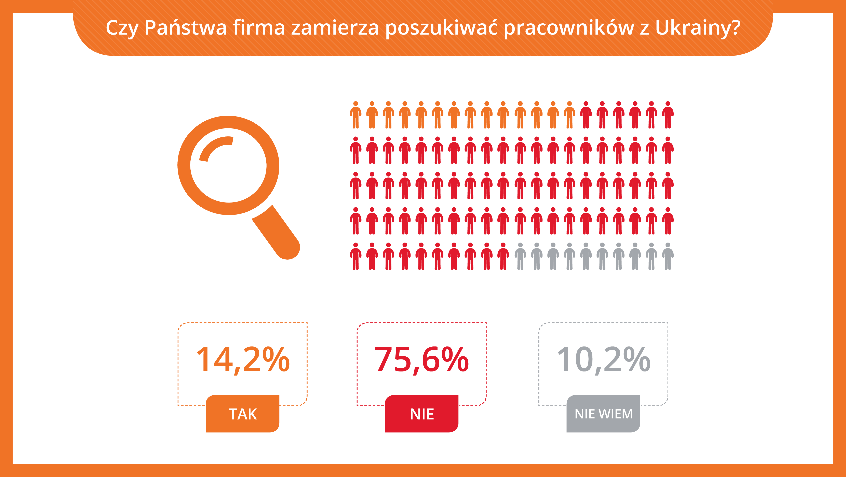

Z najnowszego raportu Personnel Service „Barometr Imigracji Zarobkowej – I półrocze 2018” wynika, że tylko 11% Ukraińców chce się osiedlić w Polsce na stałe. Dla zdecydowanej większości emigracja ma charakter zarobkowy, powtarzalny i krótkotrwały. W ciągu ostatnich 5 lat ponad połowa obywateli Ukrainy była w Polsce kilka razy, a średni pobyt trwał 1-6 miesięcy. Co więcej, 62% ukraińskich pracowników planuje przyjechać do Polski w celach zarobkowych kolejny raz. To świetna informacja dla firm sięgających po kadrę ze Wschodu. Szczególnie dużych, wśród których 39% zatrudnia Ukraińców, a 29% zamierza ich poszukiwać w przyszłości. Eksperci Personnel Service wskazują, że to właśnie duże firmy w pierwszej kolejności zaczną walczyć o zatrzymanie pracowników z Ukrainy na stałe.

– Kiedy Polacy zaczęli emigrować do Wielkiej Brytanii początkowo traktowali wyjazd jako szansę na krótkoterminowy zarobek. Dopiero później okazało się, że spora część zamieszkała tam na stałe. Istnieje duża szansa, że w przypadku Ukraińców będzie podobnie. Na razie tylko co dziesiąty pracownik ze Wschodu deklaruje, że mógłby się przenieść do Polski, ale myślę, że jak postawimy na odpowiedni system zachęt, w tym m.in. ułatwienia związane z dostępem do nieruchomości, edukacji czy opieki socjalnej, ten odsetek wzrośnie. To oczywiście oznaczałoby liczne korzyści dla polskiej gospodarki. Już teraz, gdyby nie nasi wschodni sąsiedzi, mielibyśmy nawet milion nieobsadzonych stanowisk pracy, ponad 5 miliardów złotych nie wchodziłoby do popytu detalicznego[1]. Nie wspominając o wzroście PKB, który również jest stymulowany przez Ukraińców – mówi Krzysztof Inglot,prezes zarządu Personnel Service.

Ukraiński pracownik: pracuje w Polsce, żyje na Ukrainie

Polska to atrakcyjny kierunek emigracyjny dla obywateli Ukrainy z kilku powodów. Z raportu „Barometr Imigracji Zarobkowej – I półrocze 2018” wynika, że najczęściej wskazywanym – przez 53% Ukraińców – jest bliskość geograficzna. Na drugim miejscu znajdują się zarobki (44%), a na trzecim niska bariera językowa (34%). Te wszystkie zalety powodują, że 3 na 4 pracowników z Ukrainy przyjeżdża do Polski częściej niż jeden raz (34% odwiedziło Polskę 2-3 razy w ciągu pięciu lat, a 18% 4-5 razy). Dodatkowo, aż 62% deklaruje, że wróci do Polski w najbliższym czasie.

Należy jednak podkreślić, że kraj nad Wisłą jest postrzegany jako miejsce do pracy, a nie do życia na stałe. Tylko 11% wschodnich sąsiadów planuje przenieść się do nas na stałe, a 74% mówi na razie „zdecydowane nie” życiu w Polsce.

– Emigracja zarobkowa osób z Ukrainy do Polski ma głównie charakter ekonomiczny. Ludzie chcą w krótkim czasie więcej zarobić, żeby móc utrzymać swoją rodzinę, która zostaje na Ukrainie. Wybór Polski oczywiście nie jest przypadkowy. Ukraińcy łatwo integrują się z Polakami, są postrzegani jako odpowiedzialni i rzetelni pracownicy, co ułatwia im znalezienie pracy, nie mają też problemów z językiem polskim, którego łatwo się uczą – mówi Vasiliy Voskoboynik, Prezes Ukraińskiego Stowarzyszenia Międzynarodowego Zatrudnienia.

Duże firmy Ukraińcami stoją

Pracownicy z Ukrainy są obecnie zatrudnieni w co dziesiątej polskiej firmie (11%). Oczywiście im większe przedsiębiorstwo, tym większy udział pracowników z Ukrainy – zatrudnia ich 39% dużych firm, w porównaniu do 21% średnich i zaledwie 6% małych. Jeżeli chodzi o branże, najwięcej Ukraińców znajdziemy w produkcji (18%) oraz usługach (15%). W przyszłości, poszukiwanie kadry ze Wschodu deklaruje co siódma firma (14%), co oznacza lekki spadek w porównaniu z poprzednią edycją „Barometru Imigracji Zarobkowej” (IIH2017: 19%). Najwięcej Ukraińców będą poszukiwały duże firmy (29%) i to właśnie one będą starały się o dłuższe pozwolenia na pracę dla kadry ze Wschodu.

– To już czwarty rok, w którym mamy do czynienia ze zjawiskiem wzmożonej imigracji zarobkowej do Polski. Okres pionierski w zatrudnianiu cudzoziemców powoli dobiega końca. Zatrudnienie tymczasowe nie wystarcza już do tego, aby zapełnić wszystkie luki kadrowe, które coraz wyraźniej uwidaczniają się w rosnącej liczbie sektorów gospodarki. Sytuacja zmusza więc pracodawców do starania się o zezwolenie na pracę dla imigrantów zarobkowych bez względu na towarzyszące temu bariery i uciążliwości – podsumowuje Łukasz Kozłowski.

Z raportu Personnel Service wynika, że formalności administracyjne znajdują się na pierwszym miejscu trudności w rekrutacji obywateli Ukrainy – wskazuje je 37% przedsiębiorców.

[1] Wydatki Ukraińców – dane Głównego Urzędu Statystycznego za okres styczeń-wrzesień 2017 roku.

Już w środę Rezerwa Federalna prawdopodobnie zdecyduje się po raz kolejny podnieść stopy procentowe. Operacja będzie – w opinii Ebury – pierwszą z czterech oczekiwanych w 2018 roku podwyżek stóp o 25 punktów bazowych.

Po serii jastrzębich wypowiedzi członków FOMC, na czele z nowym przewodniczącym Jeromem Powellem, na rynkach finansowych zaczęły rosnąć oczekiwania względem działań banku centralnego. Obecnie rynki wyceniają prawdopodobieństwo najbliższej podwyżki stóp praktycznie w 100 procentach. Powell, zaprzysiężony w lutym bieżącego roku na nowego szefa banku centralnego w miejsce ustępującej Janet Yellen, miał bardzo jastrzębi ton w trakcie półrocznego sprawozdania szefa Fedu przed Kongresem, które odbyło się w zeszłym miesiącu. Powell stwierdził, że czynniki dotychczas powstrzymujące ekspansję w Stanach zaczęły wspierać amerykańską gospodarkę. Poinformował również, że Rezerwa nie zamierza pozwolić na przegrzanie amerykańskiej gospodarki. Sygnalizował, że FED podtrzymuje plany kilkukrotnego podwyższenia stóp procentowych w ciągu najbliższego roku.

Jako że marcowa podwyżka stóp procentowych jest w pełni wyceniana przez rynki finansowe, na kurs wymiany dolara amerykańskiego najsilniej będą wpływały komunikaty ogłoszone na konferencji prasowej przez Jerome Powella oraz – najpewniej w większym stopniu – odświeżony „dot plot”, czyli graficzne przedstawienie oczekiwań członków FOMC względem kształtowania się przyszłych stóp procentowych. Uważamy, że szereg zmian, do których doszło po grudniowym spotkaniu FOMC – kiedy to decydenci ostatnim razem podwyższyli stopy procentowe i opublikowali prognozy gospodarcze na najbliższy kwartał – może przełożyć się na umiarkowane podniesienie oczekiwanego przez FOMC poziomu stóp procentowych.

Na pierwszy plan wysuwa się oczywiście reforma podatkowa Donalda Trumpa. Obniżka podatków, która zakłada szczególne ulgi dla przedsiębiorstw, według analityków może przyczynić się do zwiększenia PKB Stanów Zjednoczonych w 2018 r. nawet o dodatkowe 0,5 p.p. Napięcia związane ze zmianami mającymi wpłynąć na przyszły kształt wymiany handlowej USA stanowią pewne ryzyko dla tej prognozy, niemniej nie spodziewamy się, żeby miały w istotnym stopniu wpłynąć na projekcje FED.

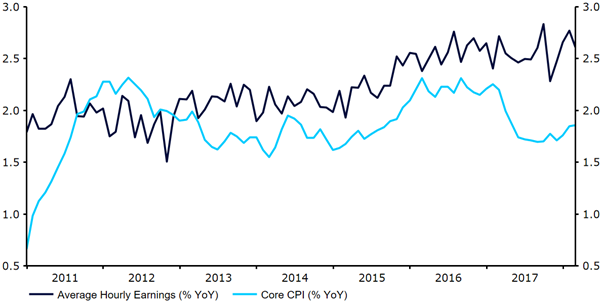

Również rynek pracy w Stanach nie traci na sile. Tygodniowa liczba wniosków o zasiłki dla bezrobotnych jest najniższa od niemal 50 lat, stopa bezrobocia ostatni raz na tak niskim poziomie była w 2001 r. Jednocześnie rynek w lutym po raz pierwszy od półtorej roku wytworzył ponad 300 tys. nowych miejsc pracy. Zwiększył się również wzrost przeciętnej płacy godzinowej, jej dynamika jest jest obecnie wyraźnie wyższa niż wzrost inflacji (Wykres 1). Warto będzie zwrócić uwagę, czy FED odniesie się do kwestii pełnego zatrudnienia, czyli poziomu poniżej którego stopa bezrobocia nie powinna spaść nie tworząc jednocześnie presji inflacyjnej. Do tej pory, ostry spadek stopy bezrobocia do najniższego poziomu od 16 lat miał jedynie ograniczony wpływ na dynamikę płac.

Wykres 1: Dynamika płac, a inflacja bazowa w USA (2011 – 2018)

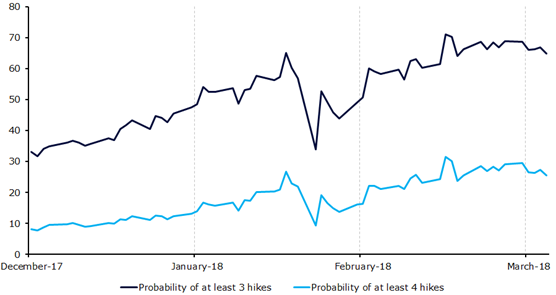

Grudniowy “dot plot” pokazał, że decydenci pod koniec roku spodziewali się, że w bieżącym roku dojdzie do około trzech podwyżek. Widzimy jednak sporą szansę, iż w następstwie poprawy perspektyw gospodarczych, członkowie Rezerwy podniosą swoje szacunki do czterech podwyżek w 2018 r. i od trzech do czterech podwyżek w następnym roku. Byłoby to tempo szybsze, niż obecnie wyceniają rynki. Pomimo ciągłego wzrostu prawdopodobieństwa czterech podwyżek na przestrzeni kilku ostatnich miesięcy, na podstawie kontraktów futures można stwierdzić, że wspomniane cztery podwyżki w bieżącym roku są wyceniane jedynie w 25% (Wykres 2).

Wykres 2: Rynkowe szacunki prawdopodobieństwa podwyżek stóp procentowych w USA (grudzień ’17 – marzec ’18)

Źródło: Bloomberg Data: 19/03/2018

Po pierwszym posiedzeniu FED z Jeromem Powellem na stanowisku szefa banku centralnego spodziewamy się “jastrzębiego zwrotu”. Nowy przewodniczący FOMC powinien potwierdzić, że celem FOMC jest ustabilizowanie inflacji w średnim terminie na poziomie 2%, jak i podkreślić rolę silnego rynku pracy.

Retoryka banku centralnego w kwestii wpływu na gospodarkę protekcjonistycznych zapędów Donalda Trumpa oraz niedawnej obniżki podatków będzie z pewnością bacznie obserwowana przez inwestorów. Spodziewamy się jednak, że FED powtórzy swój komunikat dotyczący “równoważenia się” zagrożeń dla perspektyw amerykańskiej gospodarki. Jak już wspominaliśmy, widzimy spore szanse na wzrost oczekiwań członków FOMC względem poziomu stóp procentowych w przyszłości. Sądzimy, że odświeżony “dot plot” będzie wskazywał na cztery podwyżki w 2018 roku. Co więcej, uważamy, że aktualizacja wspomnianych oczekiwań może zaskoczyć część inwestorów i w rezultacie doprowadzić do umocnienia dolara w natychmiastowej reakcji po ogłoszeniu komunikatu FED.

Jesteśmy zdania, że rynek walutowy wciąż przywiązują zbyt dużą wagę do wysokiego poziomu ekspansji gospodarczej w strefie euro, zaniedbując przy tym zwiększanie się różnicy pomiędzy stopami procentowymi po obu stronach Atlantyku. Wyraźny sygnał ze strony Rezerwy Federalnej, który sugerowałby gotowość do bardziej agresywnych działań nich dotychczas powinien zwiększyć i tak spory rozstrzał między poziomami owych stóp. Powinno to w naszej opinii wstrzymywać kurs EUR/USD przed dalszym silnym umocnieniem i docelowo przełożyć się na aprecjację dolara amerykańskiego względem wspólnej europejskiej waluty.

Autorzy: Analitycy Ebury (Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk)

Brytyjski funt zyskuje w związku z aprobatą unijnych dyplomatów dla prorynkowych warunków okresu przejściowego w kwestii opuszczenia UE przez Wielką Brytanię. W efekcie funt przekroczył psychologiczną granicę 1,4 USD.

Z kolei dolar kanadyjski rósł do amerykańskiej waluty w rezultacie postępu w renegocjacjach umowy wolnohandlowej NAFTA. Kolejnym silnym bodźcem dla dolara w tym tygodniu jest 2-dniowe posiedzenie Federalnego Komitetu ds. Otwartego Rynku, podczas którego może dojść do podniesienia stóp procentowych w USA. Z kolei euro wspierane jest przez informację o rozmowach nt. ewentualnych podwyżek stóp procentowych przez EBC. Te dwa ostatnie fakty mogą mieć znaczący wpływ na złotówkę, która po wcześniejszych stratach raczej niemrawo odzyskuje siły wobec niektórych walut światowych.

Waluty

W ciągu ostatnich 24 godzin amerykański dolar zyskuje do japońskiego jena (+0,47%), a traci do euro (-0,56%), brytyjskiego funta (-0,77%), dolara kanadyjskiego (-0,27%) oraz dolara australijskiego (-0,09%) i kursy wynoszą: EUR/USD – 1,234, GBP/USD – 1,403, USD/CAD – 1,308, AUD/USD – 0,77 i USD/JPY – 106,2. Euro jest silniejsze wobec japońskiego jena (+1,05%) i kurs EUR/JPY wynosi 131,1, a kurs EUR/GBP jest na poziomie 0,879. Złotówka zyskuje do dolara i franka szwajcarskiego, a traci do euro i funta. We wtorek rano dolar kosztuje 3,42 zł, euro – 4,22 zł, funt – 4,8 zł, a frank szwajcarski – poniżej 3,6 zł.

Giełdy

Na światowych giełdach zdecydowana przewaga koloru czerwonego. W poniedziałek w Europie londyński indeks FTSE 100 stracił 1,69%, frankfurcki indeks DAX – 1,39%, a paryski indeks CAC 40 – 1,13%. W Amerykach nowojorski indeks S&P 500 spadł o 1,42%, a brazylijski indeks Bovespa – o 1,15%. We wtorek w Azji tokijski indeks Nikkei obniżył się o 0,47%, indeks Shanghai Composite poniósł się o 0,35%, a hongkoński indeks Hang Seng zyskał 0,05%.

Ropa i złoto

Po wcześniejszych wzrostach ceny ropy naftowej lekko idą w dół. W poniedziałek na zakończenie dnia baryłka ropy Brent kosztowała 66,05 USD (-0,24%), a ropy WTI – 62,06 USD (-0,45%). Roczna prognoza ceny baryłki ropy pozostaje na poziomie 71 USD. Z kolei złoto po wcześniejszych spadkach zyskuje na wartości. We wtorek rano uncję metalu rynek wycenia na 1315 USD. To 6 USD więcej (+0,46%) niż dobę wcześniej.

Najważniejsze wydarzenia dzisiejszego dnia:

1:30 – Australia – Protokół z posiedzenia RBA, marzec

8:00 – Niemcy – Inflacja PPI (r/r), luty – 1,8% (prognoza 2%)

Niskie od lat oprocentowanie lokat i rachunków oszczędnościowych nie napawa inwestorów optymizmem. Nieco lepiej na ich tle prezentują się stopy zwrotu funduszy inwestycyjnych otwartych. Jednocześnie giełdowe wahania sprawiają, że inwestorzy rezygnują z lokowania środków finansowych w funduszach akcji

na rzecz mniej ryzykownych, a więc bardziej stabilnych i pewnych rozwiązań.

O ile wyższa zmienność to większy potencjał stóp zwrotu, o tyle względnie mniejszy, ale znacząco bardziej pewny zysk minimalizuje ryzyko inwestycyjne.

Nie dziwi zatem fakt, że inwestorzy poszukują sprawdzonych i stosunkowo bezpiecznych form pomnażania kapitału.

Dojrzałość rynku obligacji sprawiła, że stał się on ciekawą alternatywą dla rynku akcji– wartość aktywów polskich funduszy dłużnych wzrosła w ciągu roku o 26 proc., do kwoty 18,5 mld złotych, a fundusze obligacji zarobiły w 2017 roku średnio 2,92 proc. Tym samym, dynamiczny wzrost rynku obligacji korporacyjnych na przestrzeni ostatnich lat, wycenianych tylko w 2017 roku na 76 mld zł oraz rekordowa wartość wykupu przewidziana na rok 2018 potwierdzają kolejny rok z rzędu, że rynek obligacji nie poddaje się presji i po raz kolejny da zarobić inwestorom.

Paweł Opoka, Dyrektor zarządzający sprzedażą, Aforti Holding / Grupa AFORTI

Rynek obligacji korporacyjnych od początku swego powstania znajduje się

w fazie dynamicznego wzrostu. Dowodem tego jest rynek Catalyst,

na którym wartość notowanych obligacji wyniosła w 2017 roku ponad 76 mld złotych. Oznacza to, że w stosunku do wcześniejszego roku rynek obligacji zwiększył swoją wartość o ponad 10 proc. Ważnym czynnikiem dla osób poszukujących sposobu na zarządzanie kapitałem jest również wartość sesyjnych obrotów obligacjami, która w 2017 roku wzrosła o przeszło 10 proc.

Tylko w poprzednim roku przeprowadzonych zostało 31 emisji opartych

o prospekt, a 15 tys. inwestorów złożyło zapisy na obligacje o wartości ponad 3 mld zł. Nie można w tym miejscu również pominąć emisji obligacji przeprowadzonych w trybie prywatnym, plasowanych w ten sposób m.in. przez Aforti Holding. Można więc uznać rok 2017 za kolejny, który przyniósł utrzymanie trendu wzrostowego oraz pokazał, iż popyt na obligacje korporacyjne ze strony Inwestorów jest bardzo duży.

Na udanych emisjach obligacji korzystają tak same przedsiębiorstwa, jak i inwestorzy. Wzrost liczby emitentów wynika przede wszystkim z faktu, iż pozyskanie kapitału na rozwój poprzez emisję obligacji jest na ogół bardziej elastyczną formą pozyskania kapitału niż np. finansowanie bankowe. Często jest również tańsze, co ma miejsce szczególnie w przypadku dużych spółek o ugruntowanej opinii i stabilnej sytuacji finansowej.

Z punktu widzenia inwestora ważnym aspektem jest po prostu i przede wszystkim zysk. Utrzymujące się od lat niskie stopy procentowe przekładają się na bardzo niskie oprocentowanie lokat. Przy grudniowej (2017) inflacji na poziomie 2,1 proc., tradycyjne lokaty bankowe nie są w stanie utrzymać wartości naszych środków, nie mówiąc o dodatkowych zyskach. Inwestorzy indywidualni szukali i wciąż szukają alternatywnych sposobów lokowania pieniędzy, kierując się m.in. właśnie ku obligacjom korporacyjnym, których oprocentowanie wynosi średnio w skali roku ok. 5 proc. Warto w tym miejscu dodać, że coraz większą popularnością cieszą się także detaliczne obligacje skarbowe, których w 2017 roku inwestorzy nabyli na kwotę 6,9 mld zł.

Rynek obligacji – prognozy na kolejne kwartały 2018 roku

Kolejne kwartały 2018 roku będą w dużej mierze uzależnione od działań banków centralnych, które mogą zdecydować się na zacieśnianie polityki monetarnej. Wyjątku nie stanowi tutaj Rada Polityki Pieniężnej, która nie musi, ale może podnieść stopy procentowe, co przełoży się na wzrost WIBOR-u,

a co za tym idzie oprocentowania obligacji.

W 2018 roku nie zabraknie również nowych emisji publicznych, które zapowiedziało 13 emitentów, a łączna wartość obowiązujących lub deklarowanych prospektów emisyjnych przekracza 4,4 mld złotych. Rok 2018 będzie także rekordowy pod kątem wykupu. Notowane na Catalyst spółki muszą spłacić aż 18,8 mld zł papierów dłużnych, wśród których 12,7 mld zł stanowią obligacje BGK.

Jednocześnie rynek obligacji potrzebuje nowych emitentów– portfele inwestorów są pełne obligacji deweloperów czy firm windykacyjnych, przez co poszukują oni dywersyfikacji. Do takich wniosków może prowadzić zeszłoroczna sprzedaż obligacji skarbowych, która wzrosła rok do roku o blisko 50 proc. Jednak w 2018 roku zwiększenie różnorodności ofert może przyjść z niespodziewanej strony – przy okazji wprowadzenia dyrektywy MIFID2 zwiększył się bowiem limit ofert bezprospektowych, bez memorandum i bez udziału domu maklerskiego, a kwota wzrosła ze 100k Euro do 1mln euro, więc wielu nowych emitentów może podążyć tą drogą.

Bez względu na potencjalne zyski, należy jednak pamiętać o zachowaniu bezpieczeństwa oraz poszukiwaniu takich emitentów, którzy nie tylko oferują obligacje na atrakcyjnych warunkach, ale cechują się przede wszystkim dobrą renomą i historią rynkową.

Odczyty inflacyjne z Wielkiej Brytanii tuż przed decyzją w sprawie stóp procentowych. Awersja do ryzyka nie pomaga naszej walucie. Główna para walutowa w oczekiwaniu na decyzję FOMC.

Dane z wysp

Dzisiejszy poranek jest istotny z punktu widzenia notowań brytyjskiej waluty. O godzinie 10:30 poznaliśmy odczyty inflacji konsumenckiej oraz producenckiej z Wielkiej Brytanii. Inflacja bazowa dla obu publikacji nie zaskoczyła rynków trafiając w wartości oczekiwane. Z kolei inflacja obejmująca wszystkie towary nieznacznie zawiodła. Nie wpłynęło to jednak negatywnie na notowania funta. Brytyjska waluta pozostaje silna na szerokim rynku. Widać to chociażby po notowaniach pary GBP/USD gdzie po raz kolejny został przekroczony poziom 1,40.

Złotówka już nie taka silna

Wtorkowy poranek jest już kolejnym, w czasie którego nasza waluta nie należy do najsilniejszych. Ostatnie wydarzenia na szerokim rynku sprawiły, że inwestorzy nie są aktualnie skłonni do większego ryzyka. Złotówka od początku dnia straciła w stosunku do euro niecałego grosza, który obecnie wyceniany jest niewiele poniżej 4,23 zł. Frank szwajcarski znajduje się nadal powyżej 3,60 zł. Funt zyskał dziś do złotówki kolejne 3 grosze. Jego cena oscyluje w okolicy 4,82 zł. Z kolei cena dolara zbliża się powoli do 3,44 zł.

Eurodolar czeka

Patrząc na wykres głównej pary walutowej można odnieść wrażenie, że czeka już na jutrzejszy wieczór. Wtedy to bowiem poznamy decyzję FOMC w sprawie stóp procentowych oraz, co ważniejsze, projekcje makroekonomiczne dla amerykańskiej gospodarki. Przemawiać też będzie nowy prezes FED, J. Powell. Inwestorzy bacznie będa przyglądać się komunikatom doszukując się wskazówek co do dalszej polityki monetarnej Rezerwy. Główna para walutowa w oczekiwaniu na jutrzejszy wieczór oscyluje w okolicy poziomu 1,23.

Mateusz Wielewicki- dealer walutowy w Internetowykantor.pl

Sescom S.A., wiodący międzynarodowy dostawca rozwiązań dla sieci handlowych, jest od dzisiaj notowany na Głównym Rynku Giełdy Papierów Wartościowych w Warszawie Spółka jest pierwszym debiutantem w tym roku i jednocześnie 478 Emitentem obecnym na GPW.

Sescom S.A., międzynarodowy dostawca nowoczesnych rozwiązań Facility Management dla sieci retail, był notowany na NC od 2013 roku. Komisja Nadzoru Finansowego zatwierdziła prospekt emisyjny spółki 21 lutego br. Dzisiaj, tj. 20 marca do obrotu wprowadzono łącznie 1 350 000 akcji spółki (750 000 akcji serii A2, 50 000 akcji serii B, 100 000 akcji serii C i 450 000 akcji serii D).

– Dzisiejszy dzień jest ważnym punktem w historii Sescom. Zrealizowaliśmy kolejny cel naszej strategii, a dzięki obecności na Głównym Rynku dodatkowo wzmocnimy pozycję na rynku, rozpoznawalność marki, umocnimy dotychczasowe relacje biznesowe i nawiążemy więcej nowych. To przyczyni się do wzrostu wartości Sescom S.A. Planujemy kontynuować proces budowania stabilnego, długoterminowego akcjonariatu, a niniejsze wydarzenie zwiększy szansę na pozyskanie nowych inwestorów, zwłaszcza instytucjonalnych – mówi Sławomir Halbryt, założyciel i Prezes Zarządu Sescom S.A

Sescom S.A. obsługuje ponad 34 000 placówek w Europie, należących do czołowych firm m.in. z branży retail, HoReCa czy bankowości. Do 2020 roku Spółka chce być obecna w całej Unii Europejskiej oraz mieć potencjał do konkurowania globalnego.

14 lutego spółka zaprezentowała wyniki finansowe za I kwartał roku obrotowego 2017/2018 (okres październik-grudzień 2017 r.). W tym okresie skonsolidowana sprzedaż wyniosła 28,9 mln zł (+22 proc. r/r), przy EBITDA 2,7 mln zł (+31 proc. r/r) i zysku netto przekraczającym 2 mln zł (+50 proc. r/r).

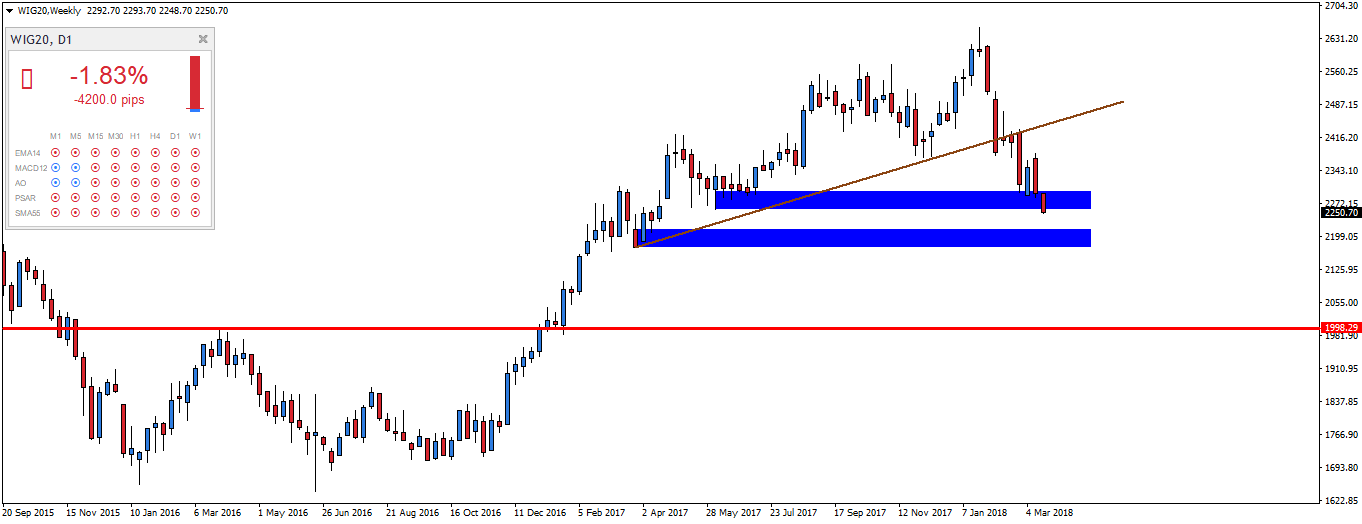

W poprzednim tygodniu kalendarzowym WIG 20 zanotował kolejne nowe minimum, czy to już bessa? Raczej nie, jednak niedźwiedzie czują się jak u siebie w domu, coraz bardziej napierają na kupujących, którzy przy globalnej korekcie wolą pozostać poza rynkiem.

Wyprzedaż została spotęgowana do tego stopnia, że wszystkie pięć wskaźników analizy technicznej podążających za trendem na interwale czterogodzinnym, dziennym oraz tygodniowym wskazuje trend spadkowy! Oprócz tego kilka tygodniu temu doszło do pokonania linii trendu wzrostowego.

Notowania tylko na chwilę zatrzymały się na wsparciu 2290 punktów. Sprzedającym udało się pokonać wspomniane wsparcie, kolejnym celem jest strefa popytu 2176-2210. Strefa ta jest bardzo ważna, kupujący z pewnością podejmą walkę. W przeciwnym razie po jej pokonaniu strona sprzedająca będzie miała otwartą drogę do dalszej wyprzedaży w okolice 2000 punktów, co będziemy mogli uznać już za powrót rynku niedźwiedzia.

Notowania WIG20, interwał tygodniowy

Źródło: Admiral Markets

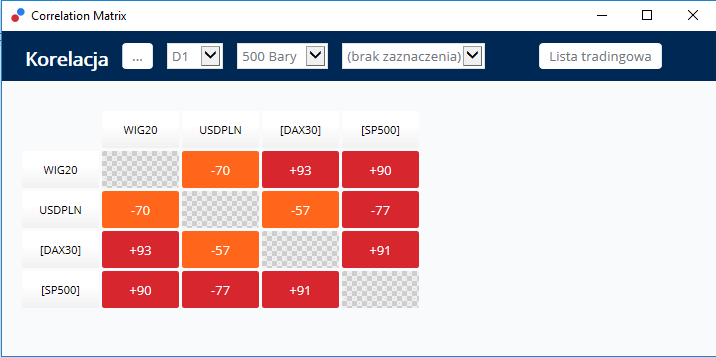

Przy analizie prawdopodobieństwa przerwania wsparcia warto spojrzeć na korelację indeksu WIG 20 z indeksem S&P 500 oraz DAX 30.

Powyżej przedstawiono 500 dniową korelację pomiędzy indeksem WIG 20 a SP500, DAX oraz USDPLN. Kolor czerwony oznacza bardzo silną korelację, natomiast kolorem pomarańczowy silną. Znak przed korelacją oznacza kierunek. Dla przykładu spójrzmy na WIG 20 oraz USDPLN, wynik jest -70. Oznacza to, że przez 70 procent czasu dwa instrumenty poruszają się w przeciwnym kierunku. Gdy przed wartością jest plus, mamy korelację dodatnią, czyli obydwa instrumenty poruszają się w tym samym kierunku.

Analizując powyższą grafikę mamy silną korelację pomiędzy indeksem WIG 20 oraz SP500 i DAX 30 na poziomie +93 oraz +90 procent. Aby korelacja była ważna musi mieć uzasadnienie ekonomiczne, w tym przypadku ma, ponieważ indeks WIG 20 uzależniony jest od indeksów o większej kapitalizacji do jakich możemy zaliczyć DAX 30 oraz S&P 500.

Wynik na poziomie 93 procentowej korelacji z indeksem DAX 30 świadczy, że przez 500 ostatnich dni indeks WIG 20 przez większość czasu poruszał się w takim samym kierunku co indeks niemiecki. Interpretacja jest taka sama dla indeksu S&P 500.

Zatem kierunek na indeksie WIG 20 może zostać wskazany przez zachowanie indeksu DAX 30 lub też indeksu S&P 500.

Notowania DAX 30, interwał tygodniowy

Źródło: Admiral Markets

Na interwale tygodniowym notowania indeksu DAX 30 zatrzymały się na bardzo silnym wsparciu w postaci strefy popytu 11880-12100. Oprócz tego poniżej wsparcia przebiega 200-okresowa średnia krocząca, co sugeruje większe prawdopodobieństwo wzrostów niż spadków. Z tego względu bazowym scenariuszem pozostanie obrona strefy i kontynuacja wzrostów, zatem wspomniane strefa popytu na indeksie WIG 20 z dużym prawdopodobieństwem zostanie obroniona.

Doniesienia o gotowości EBC do normalizacji polityki monetarnej ograniczają potencjał do dalszego spadku rentowności obligacji w Europie. Pomimo silniejszego euro do dolara, na skutek jastrzębich doniesień z EBC, złoty staje się coraz słabszy. W poniedziałek kurs EURPLN wzrósł do 4,224 przy EURUSD testującym okolice 1,235.

Rynek walutowy i stopy procentowej

Podczas poniedziałkowej sesji złoty tracił na wartości. Utrzymujący się w godzinach przedpołudniowych eurodolar poniżej poziomu 1,23 „trzymał” złotego w okolicach 4,22. Opublikowane przez GUS dane dot. produkcji sprzedanej przemysłu dodatkowo nie stanowiły wsparcia dla PLN, ich wynik za luty na poziomie 7,4% r/r choć wysoki, to jednak okazał się gorszy od oczekiwań rynkowych rzędu 8,1%. Mocniej spadł też indeks inflacji PPI, wynosząc -0,2% r/r wobec +0,15% prognozowanych.

Po południu euro względem dolara zaczęło zyskiwać na wartości, co miało miejsce w reakcji na nieoficjalne doniesienia z EBC, że dyskusje w banku centralnym zaczną powoli przesuwać się w stronę rozważań nad „nachyleniem ścieżki stóp procentowych w późniejszym czasie” ze względu na oczekiwane powolne odbijanie inflacji w strefie euro. Ponadto, jak wskazano, nawet najbardziej gołębi spośród członków rady EBC zgadzają się, że zakupy aktywów powinny zostać zakończone w tym roku. Członkowie EBC w dużej mierze popierają rynkowe oczekiwaniami, że do pierwszej podwyżki stóp w strefie euro może dojść w połowie 2019 roku. W reakcji na tak jastrzębie komentarze, kurs EURUSD wzrósł powyżej 1,235 co pozwoliło złotemu chwilowo umocnić się do 4,212 EUR.

Presja na waluty EM (w tym na złotego) nadal pozostawała jednak bardzo wysoka w związku z oczekiwaniami na jastrzębie przesłanie kończącego się w środę posiedzenia decyzyjnego Fed. To przeszkodziło EURPLN w utrzymaniu ruchu spadkowego (pomimo nadal rosnących notowań euro do dolara) i jeszcze podczas sesji europejskiej notowania wspólnej waluty powróciły powyżej 4,22 PLN. Rynek zakłada, że po raz pierwszy pod przewodnictwem Jerome Powell’a stopy procentowe w USA wzrosną o 25 pb., a komunikat potwierdzi dobrą kondycję amerykańskiej gospodarki i otwartość członków FOMC do dalszego stopniowego normalizowania polityki pieniężnej w USA. Najprawdopodobniej rynki będą też próbowały doszukać się jeszcze bardziej jastrzębich sygnałów, dokładnie analizując fedowskie dot plot.

Na rynku stopy procentowej początek nowego tygodnia przyniósł wzrosty rentowności. Wspomniana inflacja cen producenckich, która spadła poniżej zera, może w krótkim terminie wywierać negatywny wpływ na oczekiwania inflacyjne, biorąc również pod uwagę ostatnie spowolnienie CPI poniżej dolnego ograniczenia celu inflacyjnego. Jednak potencjał do dalszego spadku rentowności (który od początku lutego sięga blisko 30pb) jest już mocno ograniczony i wyceny papierów mogą znajdować się blisko swojego maksimum.

Wsparcia dla notowań polskich obligacji nie przynoszą również działania głównych banków centralnych. Odreagowanie wycen skarbowych papierów wartościowych w Europie było napędzane przez relatywnie gołębie marcowe posiedzenie EBC, jednak doniesienia wskazujące na początek normalizacji polityki monetarnej będą hamowały dalszy wzrost cen obligacji. Również spodziewana marcowa podwyżka stóp przez Fed wywiera wpływ na wzrost tamtejszych obligacji, głównie z krótkiego końca krzywej dochodowości, gdzie 2-letni benchmark notowany jest obecnie w okolicy tegorocznych szczytów, powyżej 2%. Wiara rynku w zacieśnianie polityki monetarnej widoczna jest na pozycjonowaniu według CFTC na kontraktach terminowych na depozyty eurodolarowe, gdzie zdecydowanie przeważają pozycje krótkie, wskazując na wzrost stawek na rynku pieniężnym.

We wtorek w centrum uwagi rynków pozostawać będzie m.in. raporty inflacyjne z Niemiec i Wielkiej Brytanii oraz niemiecki indeks ZEW, ale nie wydaje się, że dane te będą w stanie istotnie zmienić nastroje na rynkach finansowych, które koncentrują się już na środowej decyzji Fed oraz najnowszej projekcji makroekonomicznej dotyczącej wzrostu gospodarczego, inflacji i poziomu kosztu pieniądza w przyszłości (wspomniane już fedowskie dot plot) w USA.

Autorzy /Źródło: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski

Polska to atrakcyjny kierunek emigracyjny dla obywateli Ukrainy z kilku powodów. Z raportu „Barometr Imigracji Zarobkowej – I półrocze 2018” wynika, że najczęściej wskazywanym – przez 53% Ukraińców – jest bliskość geograficzna. Na drugim miejscu znajdują się zarobki (44%), a na trzecim niska bariera językowa (34%). Te wszystkie zalety powodują, że 3 na 4 pracowników z Ukrainy przyjeżdża do Polski częściej niż jeden raz (34% odwiedziło Polskę 2-3 razy w ciągu pięciu lat, a 18% 4-5 razy). Dodatkowo, aż 62% deklaruje, że wróci do Polski w najbliższym czasie.

Polska to atrakcyjny kierunek emigracyjny dla obywateli Ukrainy z kilku powodów. Z raportu „Barometr Imigracji Zarobkowej – I półrocze 2018” wynika, że najczęściej wskazywanym – przez 53% Ukraińców – jest bliskość geograficzna. Na drugim miejscu znajdują się zarobki (44%), a na trzecim niska bariera językowa (34%). Te wszystkie zalety powodują, że 3 na 4 pracowników z Ukrainy przyjeżdża do Polski częściej niż jeden raz (34% odwiedziło Polskę 2-3 razy w ciągu pięciu lat, a 18% 4-5 razy). Dodatkowo, aż 62% deklaruje, że wróci do Polski w najbliższym czasie. Pracownicy z Ukrainy są obecnie zatrudnieni w co dziesiątej polskiej firmie (11%). Oczywiście im większe przedsiębiorstwo, tym większy udział pracowników z Ukrainy – zatrudnia ich 39% dużych firm, w porównaniu do 21% średnich i zaledwie 6% małych. Jeżeli chodzi o branże, najwięcej Ukraińców znajdziemy w produkcji (18%) oraz usługach (15%). W przyszłości, poszukiwanie kadry ze Wschodu deklaruje co siódma firma (14%), co oznacza lekki spadek w porównaniu z poprzednią edycją „Barometru Imigracji Zarobkowej” (IIH2017: 19%). Najwięcej Ukraińców będą poszukiwały duże firmy (29%) i to właśnie one będą starały się o dłuższe pozwolenia na pracę dla kadry ze Wschodu.

Pracownicy z Ukrainy są obecnie zatrudnieni w co dziesiątej polskiej firmie (11%). Oczywiście im większe przedsiębiorstwo, tym większy udział pracowników z Ukrainy – zatrudnia ich 39% dużych firm, w porównaniu do 21% średnich i zaledwie 6% małych. Jeżeli chodzi o branże, najwięcej Ukraińców znajdziemy w produkcji (18%) oraz usługach (15%). W przyszłości, poszukiwanie kadry ze Wschodu deklaruje co siódma firma (14%), co oznacza lekki spadek w porównaniu z poprzednią edycją „Barometru Imigracji Zarobkowej” (IIH2017: 19%). Najwięcej Ukraińców będą poszukiwały duże firmy (29%) i to właśnie one będą starały się o dłuższe pozwolenia na pracę dla kadry ze Wschodu.

Źródło: Thomson Reuters Datastream Data: 19/03/2018

Źródło: Thomson Reuters Datastream Data: 19/03/2018 Źródło: Bloomberg Data: 19/03/2018

Źródło: Bloomberg Data: 19/03/2018