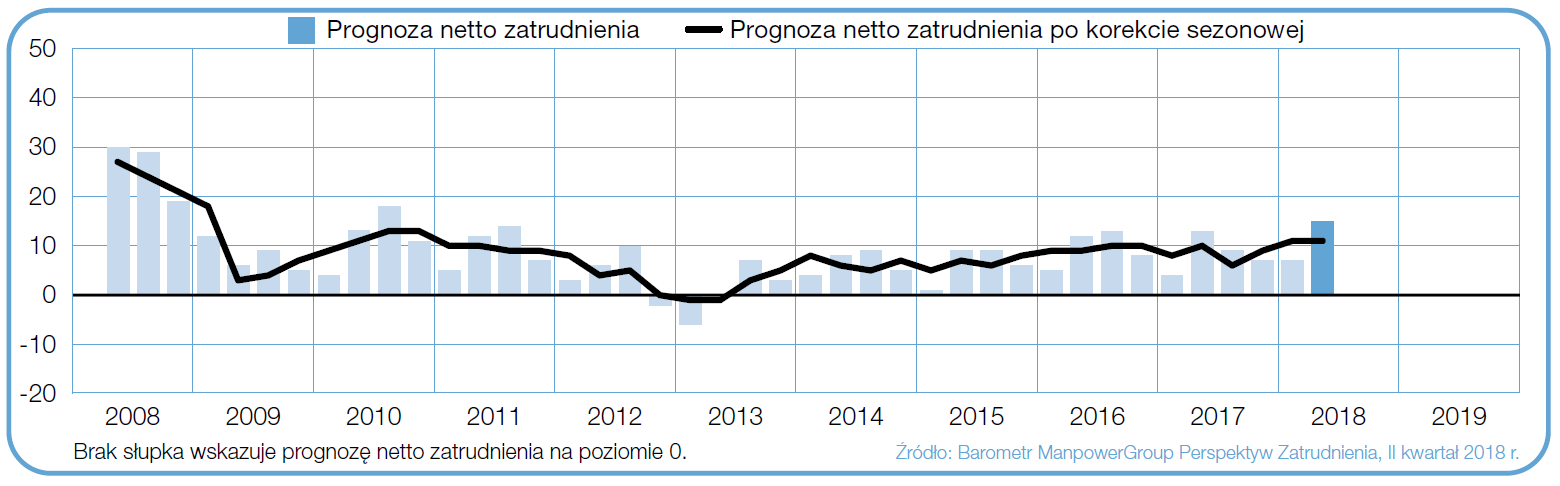

Prognoza netto zatrudnienia dla Polski po korekcie sezonowej wynosi +11%. Najkorzystniejsza sytuacja czeka poszukujących pracy w produkcji przemysłowej oraz w centralnej Polsce. W okresie kwiecień−czerwiec 2018 r. 18% firm chce zwiększać, a 3% zmniejszać zatrudnienie. Pozytywne deklaracje pracodawców odnotowano we wszystkich 10 badanych sektorach rynku oraz we wszystkich 6 analizowanych regionach kraju. Zobacz więcej w opublikowanym dziś raporcie Barometr ManpowerGroup Perspektyw Zatrudnienia.

Warszawa, 13 marca 2017 r. – Kwartalny raport Barometr ManpowerGroup Perspektyw Zatrudnienia, opracowany przez agencję doradztwa personalnego ManpowerGroup potwierdza, że plany rekrutacyjne polskich pracodawców dla II kwartału 2018 roku są zauważalnie optymistyczne. To 20 kwartał z rzędu, gdy pracodawcy będą zatrudniać. Prognoza netto zatrudnienia po korekcie sezonowej wynosi +11%. W ujęciu rocznym prognoza uległa poprawie o 1 punkt procentowy, w ujęciu kwartalnym pozostaje bez zmian. Spośród 752 pracodawców, którzy wzięli udział w badaniu, 18% planuje powiększać swoje zespoły, 3% deklaruje redukcję etatów, a 76% nie przewiduje zmian personalnych.

– Polska gospodarka przyspieszyła, z mocnym przełożeniem na rynek pracy. Efektem tego są stabilne, pozytywne prognozy zatrudnienia ze strony polskich pracodawców – mówi Iwona Janas, Dyrektor Generalna ManpowerGroup w Polsce. – Takiemu trendowi sprzyja nie tylko dobra koniunktura gospodarcza w Polsce ale też okres wiosenno-letni, który wiąże się ze zwiększonym zapotrzebowaniem na pracowników produkcyjnych, zwłaszcza w branży spożywczej, budowlańców oraz osoby zatrudnione w hotelach i gastronomi. Ostrożne deklaracje pracodawców z branży handlowej mogą być odzwierciedleniem zakazu handlu w niedzielę, który już wkrótce wejdzie w życie w Polsce. Szybkie tempo rozwoju gospodarki i zwiększone zapotrzebowanie na pracowników sprzyja dalszemu wzrostowi płac i otwartości pracodawców, by braki kadrowe w dalszym ciągu wypełniać pracownikami zza wschodniej granicy – dodaje Iwona Janas.

Wykres 1. Prognoza netto zatrudnienia dla Polski w ciągu kolejnych kwartałów. Źródło: Raport „Barometr ManpowerGroup Perspektyw Zatrudnienia”.

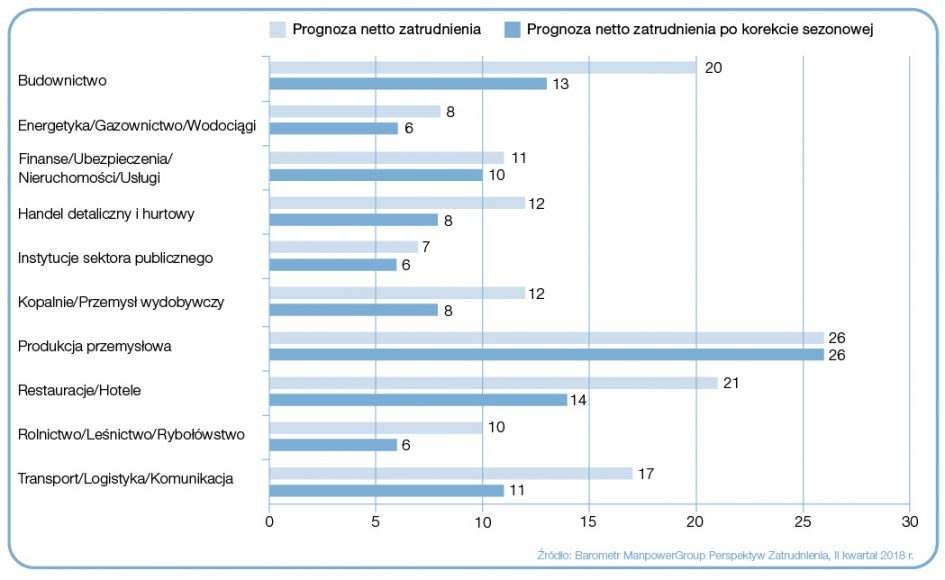

W II kwartale 2018 roku we wszystkich 10 analizowanych sektorach rynku prognoza netto zatrudnienia jest dodatnia. Najwyższy wynik, czyli +26% odnotowano w sektorze Produkcja przemysłowa. To jednocześnie najbardziej optymistyczna prognoza dla tej branży od 3Q 2008 r. Dwucyfrowy wzrost zatrudnienia zadeklarowali też pracodawcy z branż Restauracje/Hotele (+14%), Budownictwo (+13%), Transport/Logistyka/Komunikacja (+11%), Finanse/Ubezpieczenia/Nieruchomości/Usługi (+10%). Najniższy wynik spośród wszystkich przebadanych obszarów zadeklarowani przedstawiciele firm z sektora Energetyka/Gazownictwo/Wodociągi, Instytucje sektora publicznego, Rolnictwo/Leśnictwo/Rybołówstwo – po +6% dla każdego z nich.

Wykres 2. Prognoza netto zatrudnienia dla sektorów w Polsce na Q2 2018 r. Źródło: Raport „Barometr ManpowerGroup Perspektyw Zatrudnienia”.

W porównaniu do poprzedniego kwartału plany rekrutacyjne uległy poprawie w 7 z 10 badanych sektorów. Największy wzrost, o 12 punktów procentowych, dotyczy branży Finanse/Ubezpieczenia/Nieruchomości/Usługi. Jednocześnie pracodawcy z 3 sektorów deklarują pogorszenie prognoz w stosunku do minionego kwartału. Dla sektora Handel detaliczny i hurtowy spadek jest największy i wynosi 14 punktów procentowych.

W porównaniu do poprzedniego kwartału plany rekrutacyjne uległy poprawie w 7 z 10 badanych sektorów. Największy wzrost, o 12 punktów procentowych, dotyczy branży Finanse/Ubezpieczenia/Nieruchomości/Usługi. Jednocześnie pracodawcy z 3 sektorów deklarują pogorszenie prognoz w stosunku do minionego kwartału. Dla sektora Handel detaliczny i hurtowy spadek jest największy i wynosi 14 punktów procentowych.

W ujęciu rocznym plany pracodawców w 4 z 10 analizowanych sektorów wskazują na wzrost zatrudnienia. Najistotniejsza poprawa, o 12 punktów procentowych, nastąpiła w sektorze Energetyka/Gazownictwo/Wodociągi. Duży wzrost odnotowano również dla branży Produkcja przemysłowa – o 7 punktów procentowych. Pogorszenie prognozy dotyczy 5 z 10 analizowanych sektorów. Najbardziej widoczne jest w obszarze Handel detaliczny i hurtowy, gdzie wynosi 9 punktów procentowych. Prognoza zatrudnienia w branży Instytucje Sektora publicznego w stosunku do II kwartału 2017 roku pozostaje bez zmian.

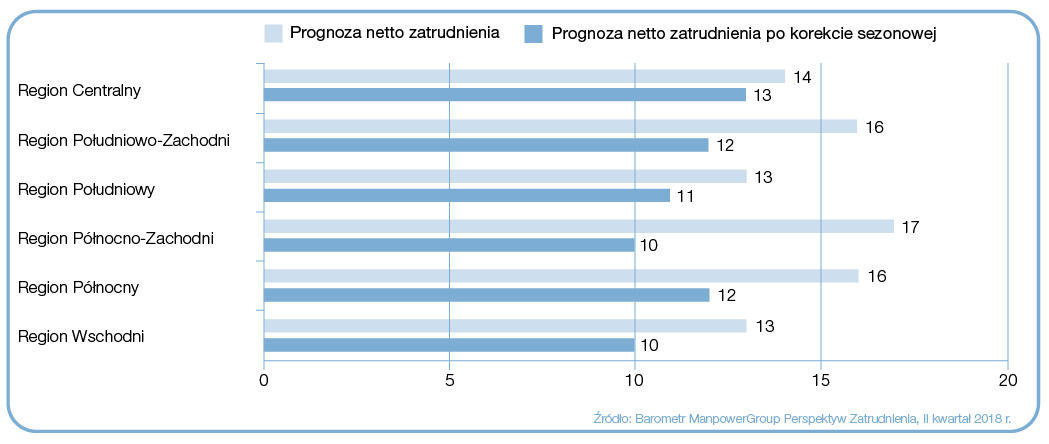

Największy optymizm pracodawców z centralnej Polski

Pracodawcy we wszystkich 6 badanych regionach planują zwiększyć zatrudnienie. Największego wzrostu spodziewają się firmy z centralnej Polski, które deklarują prognozę netto zatrudnienia na poziomie +13%. W pozostałych regionach plany rekrutacyjne plasują się od +10 do +12%. Mniejszy optymizm cechuje firmy z regionu Wschód oraz Północny-Zachód, gdzie prognoza wynosi po +10% dla każdego z nich. W porównaniu do poprzedniego kwartału prognoza polepszyła się w 4 sektorach. W 3 regionach nastąpił wzrost o 3 punkty procentowe – Centralna Polska, Wschód i Północ, natomiast dla regionu Południowy-Zachód – o 2 punkty procentowe. Z kolei dla regionu Południe odnotowano spadek prognozy zatrudnienia o 6 punktów procentowych. Bez zmian pozostaje prognoza dla regionu Północny-Zachód.

Wykres 3. Prognoza netto zatrudnienia dla regionów Polski na Q2 2018 r.; podział wg Eurostat. Źródło: Raport „Barometr ManpowerGroup Perspektyw Zatrudnienia”.

Najwięcej etatów w dużych firmach

Najwięcej etatów w dużych firmach

Najwięcej etatów w dużych firmach

Najwięcej etatów w dużych firmachBadanie ManpowerGroup Perspektyw Zatrudnienia przedstawia również plany rekrutacyjny w podziale na wielkość firmy: duże, średnie, małe i mikro. Największy optymizm dla miesięcy od kwietnia do czerwca cechuje dużych pracodawców, którzy deklarują prognozę netto zatrudnienia na poziomie +27%. Za nimi są przedstawiciele średniego biznesu (+14%), małego (7%) oraz mikro (+3%). W ujęciu kwartalnym duże i średnie firmy zadeklarowały prognozy wyższe o 5 punktów procentowych. Z kolei dla przedstawicieli małego biznesu odnotowano spadek o 3 punkty procentowe. Prognoza zatrudnienia dla mikro przedsiębiorców pozostaje bez zmian. W ujęciu rocznym wzrosty w prognozie odnotowano dla małych firm – o 7 punktów procentowych, oraz dla średnich przedsiębiorstw – o 3 punkty procentowe. Prognoza zatrudnienia dla przedstawicieli dużego biznesu pozostaje bez zmian.

Tajwan z najwyższą prognozą zatrudnienia na świecie

W badaniu ManpowerGroup przeanalizowano dane zebrane wśród 59 tys. pracodawców z 44 krajów i terytoriów. Pracodawcy w 43 na 44 przebadanych rynkach przewidują wzrost zatrudnienia w II kwartale 2018 roku. Największym prognozowanym wzrostem zatrudnienia mogą pochwalić się pracodawcy z Tajwanu (+26) oraz Japonii (+24). Optymistyczne prognozy uzyskano również w USA (+18) oraz na Węgrzech (+18). Jedyny kraj, wśród analizowanych, gdzie odnotowano ujemną prognozę netto zatrudnienia to Włochy (-1%). Umiarkowane prognozy zatrudnienia zarejestrowano w Czechach i Szwajcarii, gdzie wynoszą po +1% dla każdego z nich. W porównaniu do I kwartału 2018 r. plany rekrutacyjne poprawiły się dla 17 rynków, dla 17 pogorszyły się, a dla 9 pozostają bez zmian.

W badaniu ManpowerGroup przeanalizowano dane zebrane wśród 59 tys. pracodawców z 44 krajów i terytoriów. Pracodawcy w 43 na 44 przebadanych rynkach przewidują wzrost zatrudnienia w II kwartale 2018 roku. Największym prognozowanym wzrostem zatrudnienia mogą pochwalić się pracodawcy z Tajwanu (+26) oraz Japonii (+24). Optymistyczne prognozy uzyskano również w USA (+18) oraz na Węgrzech (+18). Jedyny kraj, wśród analizowanych, gdzie odnotowano ujemną prognozę netto zatrudnienia to Włochy (-1%). Umiarkowane prognozy zatrudnienia zarejestrowano w Czechach i Szwajcarii, gdzie wynoszą po +1% dla każdego z nich. W porównaniu do I kwartału 2018 r. plany rekrutacyjne poprawiły się dla 17 rynków, dla 17 pogorszyły się, a dla 9 pozostają bez zmian.

| Barometr ManpowerGroup Perspektyw Zatrudnienia Q2 2018 | ||

| Kraje europejskie | Prognoza netto zatrudnienia po korekcie sezonowej (%) | |

| 1 | Węgry | +18% |

| 2 | Turcja | +16% |

| 3 | Grecja | +16% |

| 4 | Słowacja | +12% |

| 5 | Bułgaria | +12% |

| 6 | Polska | +11% |

Tabela 1. Prognoza netto zatrudnienia dla regionu EMEA na Q2 2018 r.; Źródło: Raport „Barometr ManpowerGroup Perspektyw Zatrudnienia”.

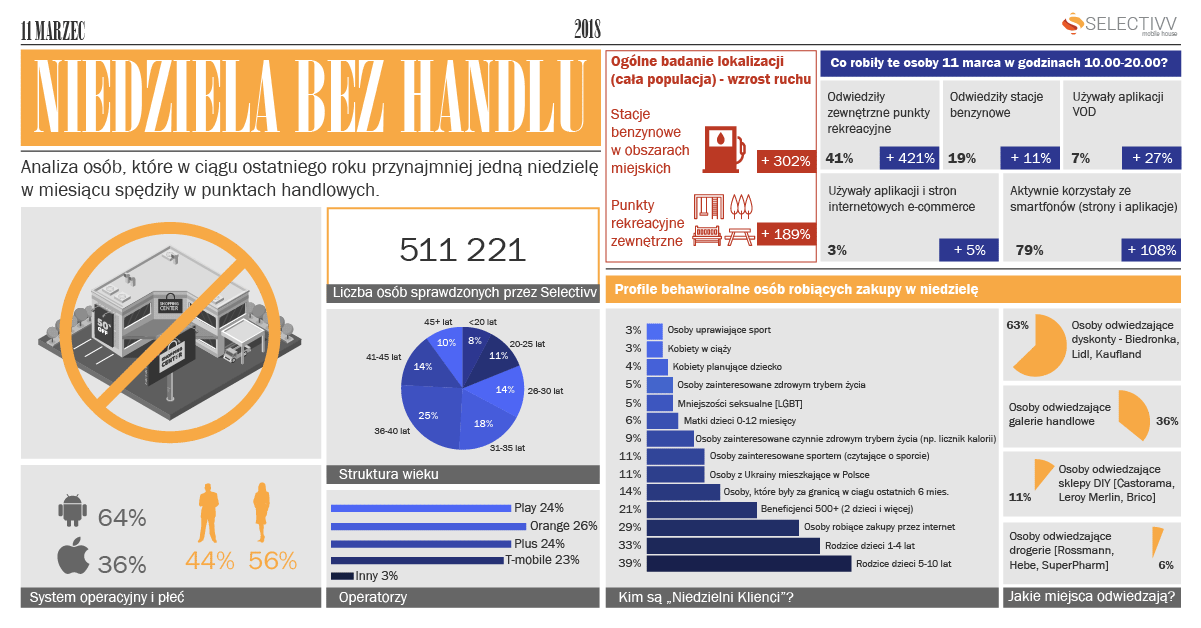

Selectivv specjalizuje się w pozyskiwaniu, analizie i profilowaniu danych o użytkownikach urządzeń przenośnych. Firma posiada obecnie największy w Europie Środkowo-Wschodniej zbiór informacji o właścicielach smartfonów i tabletów, który obejmuje łącznie 82 mln osób, z czego aż 14 mln mieszka w Polsce. Z 14 mln osób w bazie, Selectivv wyodrębnił 511 221, które w ciągu ostatniego roku przynajmniej jedną niedzielę w miesiącu spędzały w obiektach handlowych, zarówno w dużych galeriach handlowych, ale też np. w sklepach należących do sieci Tesco czy Kaufland.

Selectivv specjalizuje się w pozyskiwaniu, analizie i profilowaniu danych o użytkownikach urządzeń przenośnych. Firma posiada obecnie największy w Europie Środkowo-Wschodniej zbiór informacji o właścicielach smartfonów i tabletów, który obejmuje łącznie 82 mln osób, z czego aż 14 mln mieszka w Polsce. Z 14 mln osób w bazie, Selectivv wyodrębnił 511 221, które w ciągu ostatniego roku przynajmniej jedną niedzielę w miesiącu spędzały w obiektach handlowych, zarówno w dużych galeriach handlowych, ale też np. w sklepach należących do sieci Tesco czy Kaufland.

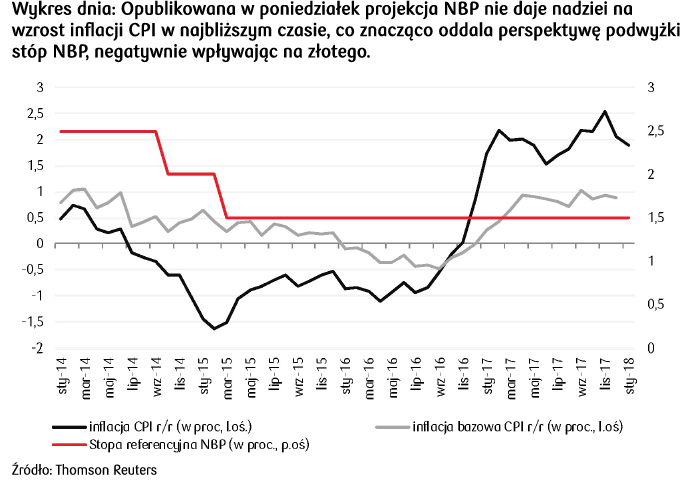

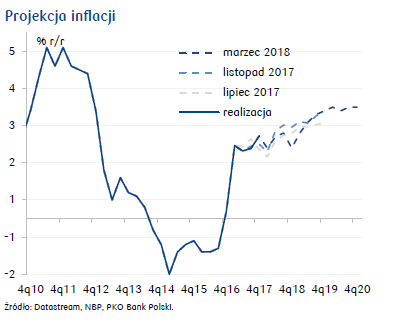

Dane o krajowym handlu zagranicznym w styczniu wskazują na ryzyko w dół dla naszych prognoz rachunku obrotów bieżących (publikacja w pt). Minimalnemu przyspieszeniu eksportu towarzyszyło utrzymanie dużo silniejszego wzrostu importu. Dane wskazują na znaczące ożywienie w relacjach handlowych z EŚiW, przy wyhamowaniu wzrostów w obrotach z gospodarkami rozwiniętymi.

Dane o krajowym handlu zagranicznym w styczniu wskazują na ryzyko w dół dla naszych prognoz rachunku obrotów bieżących (publikacja w pt). Minimalnemu przyspieszeniu eksportu towarzyszyło utrzymanie dużo silniejszego wzrostu importu. Dane wskazują na znaczące ożywienie w relacjach handlowych z EŚiW, przy wyhamowaniu wzrostów w obrotach z gospodarkami rozwiniętymi.