Środowa sesja na krajowym rynku walutowym nie przyniosła istotnej zmiany obrazu złotego. Zgodnie z oczekiwaniami bez wpływu na notowania naszej waluty pozostawały publikacje zarówno ostatecznej inflacji konsumenckiej za październik, jak i wstępnego odczytu PKB za III kwartał br. Przed południem złoty wręcz nawet lekko osłabiał się pozostając pod wpływem globalnych nastrojów, ostatecznie kończąc dzień w okolicach 4,295.

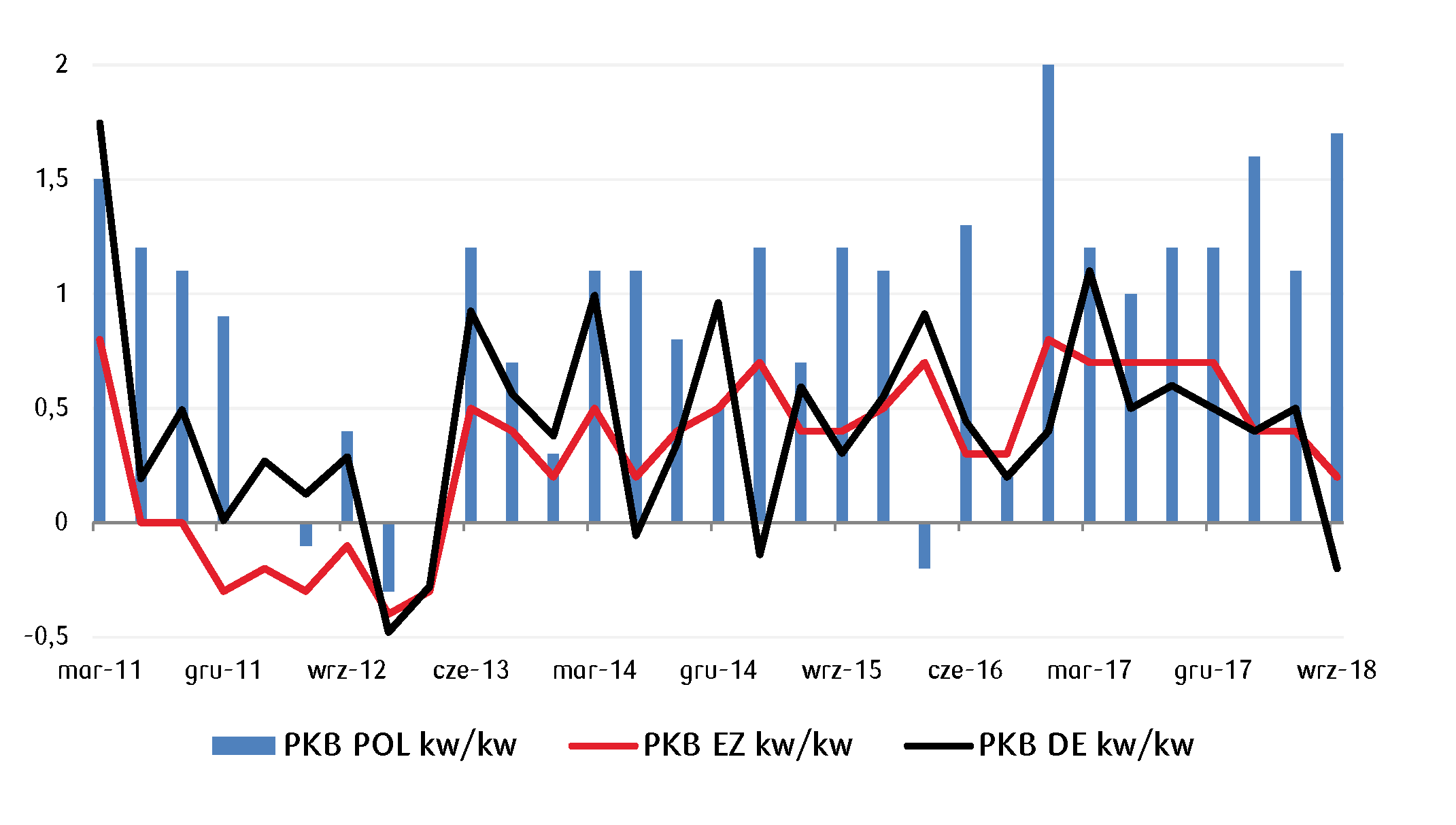

Warto jednak odnotować, że wzrost gospodarczy Polski zdecydowanie przewyższył oczekiwania rynkowe. Zamiast prognozowanych 4,7% wzrost PKB wyniósł 5,1% r/r (czyli tyle samo co w II kwartale) i 1,7% kw/kw (wobec 1% zanotowanych wcześniej). Polska ze wzrostem gospodarczym na poziomie 5,7% r/r (wg danych UE wyrównanych sezonowo) odnotowała najlepszy wynik w Europie, obok Łotwy (5,5% r/r) i Węgier (5,0% r/r). Dane dodatkowo zaskakują, gdyż takiego wzrosty nie było widać po odczytach miesięcznych, dot. zarówno sprzedaży detalicznej, jak i produkcji przemysłowej. Nie są też one spójne z tym, co dzieje się w Europie, gdzie m.in. w III kwartale PKB Niemiec zanotowało pierwszy od ponad trzech lat spadek o 0,2% w ujęciu kwartalnym. Opublikowany wstępny szacunek PKB za III kwartał br. zapewne pozytywnie zaskoczył też RPP, ale raczej nie będzie miał większego wpływu na jej decyzje dotyczące stóp procentowych. W tym kontekście o wiele bardziej istotna będzie publikacja struktury PKB, ale i ona nie powinna zmienić założeń NBP utrzymania stóp procentowych na dotychczasowym poziomie, co najmniej do końca 2019 roku. Neutralna dla rynku była też rewizja w górę do 1,8% r/r danych inflacyjnych za październik (wstępne szacunki wskazywały 1,7%). Jak wskazali ekonomiści Banku, dane ostateczne pokazały nieznaczną rewizję w górę rocznego wzrostu cen żywności i napojów bezalkoholowych oraz rewizję w dół cen nośników energii. Jednakże ogólny obraz procesów inflacyjnych pozostaje bez zmian, w tym źródła przyspieszenia inflacji. Ponadto, w końcówce 2018 roku oczekiwane jest spowolnienie dynamiki CPI w okolice dolnego ograniczenia wahań wokół celu. Zatem, ze strony inflacji również na razie nie zobaczymy przesłanek do zmiany polityki monetarnej NBP.

Środowa stabilność notowań złotego była konsekwencją zmian na rynku bazowym, gdzie kurs EUR/USD nadal utrzymywał niskie poziomy, w okolicach 1,13 chwilowo z lekką dominacją dolara, którego umacniały przede wszystkim słabe dane z Europy a po południu inflacyjne z USA wspierające kolejne podwyżki stóp przez Fed (w październiku CPI na poziomie 2,5% r/r wobec 2,3% wcześniej). W strefie euro (wg prezesa Bundesbanku J.Weidmana) pomimo zapowiedzi zaprzestania w tym roku zakupów aktywów przez EBC, ostateczne zakończenie programu wsparcia gospodarczego i znormalizowanie polityki pieniężnej będzie procesem długotrwałym. Do podejmowania umiarkowanych decyzji może EBC skłaniać m.in. słabnąca gospodarka strefy euro. W III kwartale br. PKB EZ rosło najwolniej od czterech lat (1,7% r/r i o 0,2% kw/kw). Presję na euro nadal wywierają Włoch, które ponownie przedłożyły UE projekt budżetu na 2019 rok z takimi samymi założeniami dotyczącymi wzrostu i deficytu, jak w projekcie odrzuconym przez Unię w ubiegłym miesiącu, ale z niższym poziomem długu. Czynnikiem wspierającym euro okazały się zaś doniesienia o poparciu przez brytyjski rząd proponowanego tekstu umowy wyjścia UK z UE. EUR/USD zakończył środę powyżej 1,13.

Wykres dnia: Polska gospodarka nie zwalnia, co zaskakuje biorąc pod uwagę sytuację w Europie. Poniżej PKB Polski na tle danych dla Niemiec i strefy euro.

Autor / Źródło: Joanna Bachert / PKO Bank Polski