17 marca 2026 r. wejdą w życie przepisy rozszerzające katalog towarów objętych systemem monitorowania drogowego i kolejowego przewozu towarów (SENT). Zmiany wynikają z rozporządzenia Ministra Finansów i Gospodarki z 10 września 2025 r. i obejmą przewozy odzieży, dodatków odzieżowych, odzieży używanej oraz obuwia spełniających określone progi wagowe lub ilościowe.

Na etapie prac legislacyjnych Rzecznik Małych i Średnich Przedsiębiorców aktywnie uczestniczył w konsultacjach projektu rozporządzenia, przedstawiając Ministrowi Finansów szczegółową opinię dotyczącą skutków nowych regulacji dla przedsiębiorców. W wystąpieniu z 28 marca 2025 r. wskazano, że projektowane przepisy wprowadzają dodatkowe obowiązki administracyjne, których naruszenie może wiązać się z wysokimi sankcjami finansowymi wynikającymi z ustawy o systemie monitorowania przewozu towarów.

W związku z tym Rzecznik postulował wydłużenie okresu vacatio legis z trzech do sześciu miesięcy, aby przedsiębiorcy mogli odpowiednio przygotować się do nowych obowiązków. Postulat ten został uwzględniony w ostatecznej wersji rozporządzenia, dzięki czemu firmy uzyskały dodatkowy czas na dostosowanie procedur logistycznych i systemów raportowania.

Rozszerzenie systemu SENT oznacza nowe obowiązki dla wielu przedsiębiorców, w szczególności z sektora handlu detalicznego, e-commerce oraz branży transportowo-logistycznej (TSL), którzy dotychczas nie byli objęci obowiązkiem monitorowania przewozów w tym systemie. Ministerstwo Finansów wskazuje, że celem wprowadzenia zmian jest ograniczenie szarej strefy w obrocie odzieżą i obuwiem importowanymi z państw trzecich, przeciwdziałanie przestępstwom skarbowym oraz zwiększenie bezpieczeństwa rynku poprzez eliminowanie towarów niespełniających standardów jakości.

W środowisku przedsiębiorców opinie dotyczące nowych regulacji pozostają zróżnicowane. Część firm zwraca uwagę na dodatkowe obowiązki administracyjne, które wiążą się z funkcjonowaniem systemu. Jednocześnie przedstawiciele branży odzieżowej i obuwniczej od dłuższego czasu wskazują na skalę nielegalnego obrotu oraz problem nieuczciwej konkurencji wynikającej z importu towarów z pominięciem należnych ceł i podatków.

„Rozszerzenie systemu SENT o nowe grupy towarów wymaga od przedsiębiorców odpowiedniego przygotowania organizacyjnego i technologicznego. Wydłużony okres vacatio legis pozwala firmom uporządkować procedury logistyczne, dostosować systemy raportowania oraz przygotować zespoły operacyjne do nowych obowiązków. Ma to zdecydowanie znaczenie dla mikro-, małych i średnich przedsiębiorstw” – wskazuje Dagmara Rybicka, Zastępca Dyrektora Gabinetu i Rzecznik Prasowy w Biurze Rzecznika MŚP.

Niniejsza treść jest wyłączenie informacją na temat wprowadzanych zmian i nie stanowi wykładni obowiązującego prawa.

Ponad 70% Polaków deklaruje, że potrzebuje większej wiedzy o funkcjonowaniu rynku kapitałowego. W odpowiedzi na te wyniki Giełda Papierów Wartościowych w Warszawie wraz z Digital Network uruchomiła projekt GPW 24/7 – pierwszy w Europie giełdowy kanał informacyjno-edukacyjny w technologii Digital Out of Home (DOOH).

To innowacyjne przedsięwzięcie przenosi notowania giełdowe oraz krótkie treści edukacyjne z ekranów komputerów i aplikacji inwestycyjnych bezpośrednio do przestrzeni miejskiej. Na 58 wielkoformatowych ekranach w Gdyni, Katowicach, Łodzi, Poznaniu, Szczecinie, Warszawie i Wrocławiu, w kluczowych godzinach sesji (9:00–10:00 oraz 16:00–19:00), prezentowane są aktualne notowania indeksów WIG, WIG20, mWIG40 i sWIG80, a także największe wzrosty, spadki i spółki o najwyższych obrotach. Równolegle emitowane są krótkie materiały wyjaśniające podstawowe mechanizmy rynku – czym jest indeks, jak działa oferta publiczna czy na czym polega dywersyfikacja portfela.

– „Projekt GPW 24/7 to nowy sposób komunikacji z odbiorcami. Przenosimy Giełdę do przestrzeni miejskiej, by pokazać, że rynek kapitałowy jest bliżej, niż wielu osobom się wydaje. Notowania na ekranach DOOH to nie tylko źródło informacji, ale także zaproszenie do świata inwestycji – dynamicznego, otwartego i dostępnego dla każdego, kto chce lepiej rozumieć gospodarkę” – podkreśla Tomasz Bardziłowski, Prezes Zarządu GPW.

Edukacja jako odpowiedź na realną lukę wiedzy

Inicjatywa ma charakter systemowy i edukacyjny. Badania pokazują, że mimo rosnącej popularności inwestowania, zdecydowana większość Polaków (70%) wciąż nie czuje się kompetentna w obszarze rynków kapitałowych. GPW chce zmienić ten stan rzeczy, wychodząc z przekazem poza środowisko profesjonalnych inwestorów. Treści przygotowywane przez Digital Network w porozumieniu z GPW mają nie tylko informować o bieżącej sytuacji rynkowej, lecz także budować podstawową świadomość ekonomiczną. W przyszłości projekt może stać się również platformą merytorycznej prezentacji dla spółek publicznych oraz instytucji finansowych.

– „Dzięki wykorzystaniu sieci wielkoformatowych ekranów DOOH nowa inicjatywa GPW ma możliwość dotarcia co dzień do grupy ponad 13 milionów odbiorców, wychodząc poza parkiet i stając się skutecznym narzędziem upowszechniania wiedzy o rynku kapitałowym, wspierającym codzienne decyzje finansowe Polaków” – zaznacza Damian Rezner, dyrektor operacyjny Screen Network, spółki zależnej Digital Network.

Projekt inspirowany rozwiązaniami z USA

GPW 24/7 wzoruje się na amerykańskich doświadczeniach – przede wszystkim na kultowym ekranie NASDAQ na Times Square w Nowym Jorku, który od lat prezentuje informacje rynkowe w przestrzeni publicznej, łącząc świat finansów z nowoczesną komunikacją wizualną. Inspiracją były również działania promocyjne Texas Stock Exchange w Dallas, wykorzystujące wielkoformatowe nośniki cyfrowe do budowy rozpoznawalności nowej platformy obrotu.

Na tle Europy projekt GPW ma charakter pionierski – żadna inna giełda na kontynencie nie prowadzi stałego, miejskiego kanału DOOH z notowaniami i treściami edukacyjnymi. Jak ocenia Jakub Potrzebowski, ekspert rynku mediów: – „Kampania GPW i Digital Network to technologiczna nowinka, która przenosi informacje giełdowe i edukację finansową z ekranów komputerów na wielkoformatowe ekrany w przestrzeni miejskiej. To nowoczesny sposób popularyzacji wiedzy o giełdzie i zachęta, by bliżej zainteresować się mechanizmami rynku”.

GPW 24/7 to nie tylko projekt wizerunkowy, ale przede wszystkim próba długofalowej zmiany – oswajania rynku kapitałowego i budowania kultury inwestowania w Polsce poprzez obecność tam, gdzie na co dzień są obywatele: w przestrzeni publicznej.

Strategiczna autonomia stała się przewodnią gwiazdą Europy w coraz bardziej podzielonym świecie, prawie dziesięć lat po pierwszym przemówieniu prezydenta Macrona na Sorbonie. Ale co trzeba zrobić, aby ją osiągnąć? W naszej serii „Przyszłość Europy”, która ukazuje się w kolejnych tygodniach, przyjrzymy się niezbędnym reformom, instrumentom i inwestycjom – od polityki handlowej po bezpieczeństwo energetyczne i rolę euro – które pozwolą Europie uporać się z krytycznymi uzależnieniami i słabościami. Dzisiaj przyjrzymy się, co musi zrobić Europa, aby osiągnąć autonomię energetyczną.

Eskalacja konfliktu na Bliskim Wschodzie jest surowym przypomnieniem niedokończonej w Europie kwestii: osiągnięcia autonomii energetycznej. Chociaż od 2022 r. zależność Europy od rosyjskiego gazu uległa poprawie, jest to jedynie zastąpienie jednej zależności inną. Ostatnie wydarzenia zdestabilizowały światowe rynki energii i w opinii Allianz Trade uwydatniły potrzebę większej odporności energetycznej. Przez Cieśninę Ormuz przepływa około 20 milionów baryłek ropy dziennie – około jednej czwartej światowego handlu morskiego – co czyni ją kluczowym punktem w dostawach. Od początku działań wojennych ceny ropy wzrosły, osiągając szczytowy poziom blisko 120 USD/bbl. Chociaż Bliski Wschód dostarcza tylko około 4% gazu do Europy, europejskie ceny referencyjne wzrosły prawie dwukrotnie, ponieważ handlowcy obawiają się, że azjatyccy nabywcy mogą konkurować o dostawy. Przemysł europejski jest najbardziej narażony na zakłócenia w dostawach gazu (39% energii końcowej) i transportu na skutek wstrząsów na rynku ropy naftowej (transport drogowy zużywa 73% ropy naftowej w UE), podczas gdy gaz często determinuje ceny energii elektrycznej, rozkładając ryzyko na całą gospodarkę. Sytuacja ta przypomina kryzys energetyczny po rozpoczęciu wojny na Ukrainie w 2022 r. i podkreśla potrzebę wzmocnienia odporności energetycznej i konkurencyjności. Dostawy rosyjskiego gazu rurociągami do UE spadły ze 150 mld m³ w 2021 r. do 38 mld m³ w 2025 r. i zostały w dużej mierze zastąpione przez amerykański LNG (45%), co zwiększa narażenie na cykle rynkowe i ograniczenia transportowe. UE eksploatuje obecnie 33 terminale LNG (o zdolności 215 mld m³), a 22 mld m³ jest w budowie i 78 mld m³ w planach, ale bez szybszej elektryfikacji i rozbudowy sieci energetycznej istnieje ryzyko, że zależność od gazociągów zostanie zastąpiona kosztowną zależnością od LNG.

Po pierwsze, Europa musi ponownie uruchomić swój zestaw narzędzi na wypadek sytuacji kryzysowej w zakresie energii. Kryzys energetyczny z 2022 r. pokazał, że chociaż nie da się uniknąć zmienności cen, to można ograniczyć jej wpływ gospodarczy poprzez skoordynowane działania polityczne łączące redukcję popytu, stabilizację podaży i ukierunkowane wsparcie fiskalne. Decydenci polityczni powinni zatem ponownie zastosować scenariusz kryzysowy: ograniczenie popytu, zachęcanie do efektywności energetycznej i rekompensowanie przemysłowi tymczasowych ograniczeń. W wytwarzaniu energii elektrycznej można również odejść od gazu poprzez maksymalizację produkcji energii jądrowej i tymczasowe wykorzystanie innych dostępnych mocy. Po stronie podaży przed zimą niezbędna jest odbudowa zapasów magazynowych i zabezpieczenie importu LNG. Na koniec – awaryjne narzędzia rynkowe i ukierunkowane wsparcie finansowe mogą ustabilizować rynki, chroniąc jednocześnie wrażliwe na zmiany cen gospodarstwa domowe i energochłonne gałęzie przemysłu.

Po drugie, tym razem program autonomii energetycznej Europy powinien być również strategicznym programem transformacji w kierunku większej odporności. Krótkoterminowe odejście od gazu zadziałało, ponieważ rządy potraktowały bezpieczeństwo energetyczne jak logistykę wojenną. Jednak odporność wymaga obecnie długofalowego naprawienia strukturalnych słabości rynku i stworzenia najlepszej w swojej klasie sieci energetycznej. Energia jądrowa może wzmocnić odporność energetyczną Europy, zapewniając niezawodną, niskoemisyjną energię elektryczną, która stabilizuje ceny energii i zapewnia niezawodność systemu, jednak jest ona kosztowna i wiąże się z innymi wyzwaniami (np. pozyskiwanie uranu, gospodarka odpadami itp.). Europa powinna zająć się głównym problemem utrudniającym transformację w kierunku gospodarki opartej na odnawialnych źródłach energii: nieelastycznością sieci energetycznej, poprzez rozbudowę i cyfryzację zarządzania siecią, rozbudowę połączeń transgranicznych oraz dostosowanie popytu do cen na dużą skalę, aby umożliwić konsumentom zmianę zużycia energii elektrycznej w momencie, gdy jest ona najtańsza. Szacujemy, że bez koniecznej modernizacji koszty przeciążenia europejskich sieci osiągną 12,3 mld EUR do 2030r. i 56,7 mld EUR do 2040r.W opinii Allianz Trade Europa musi więc podjąć działania aby uniknąć związanych z tym wstrząsów cenowych, które mogą osiągnąć +22% do 2030 r. i nawet +103% do 2040 r. Aby rozwiązać ten problem i ulepszyć swój system energetyczny, szacujemy, że do 2050 r. Europa będzie musiała zainwestować około 2,27 bln EUR w sieć energetyczną (tj. około 91 mld EUR rocznie), a do 2030 r. dodatkowo 101 mld EUR rocznie w energię wiatrową i słoneczną, aby istotnie ulepszyć sieci i połączenia międzysystemowe oraz umożliwić konsumentom przesunięcie zużycia energii elektrycznej na okresy, kiedy jest ona najtańsza.

Rok 2040 powinien być docelową datą osiągnięcia silnej, strategicznej autonomii energetycznej UE. Europa osiągnie autonomię energetyczną, gdy będzie w stanie ogrzewać domy i zasilać produkcję przemysłową głównie z odnawialnych źródeł energii, wykorzystując w miarę możliwości energię elektryczną oraz w razie potrzeby zielony wodór, a pozostałe luki wypełniając zróżnicowanym portfolio niezależnych i długoterminowo stabilnych źródeł energii. Realistyczny harmonogram w trzech etapach wyglądałby następująco: w latach 2026–2027 osiągnięta zostanie „pełna niezależność na papierze od Rosji”, lata 2028–2035 to okres na osiągnięcie „autonomii operacyjnej” poprzez strukturalne zmniejszenie zapotrzebowania na gaz i zmniejszenie zależności od elektrowni gazowych w okresach wysokiego zapotrzebowania na energię elektryczną, zamiast tego wykorzystując elastyczność systemu, taką jak magazynowanie energii, reagowanie na zapotrzebowanie i silniejsze połączenia między-sieciowe, a lata 2035–2040 to bardziej konserwatywna perspektywa i dodatkowy czas na osiągnięcie „solidnej autonomii”, jeśli wcześniejsze projekty rozbudowy sieci i środki zapewnienia większej jej elastyczności będą wdrażane wolniej, niż oczekiwano.

Wojna w Iranie jest aktualnym – i kolejnym w ostatnich latach przypomnieniem o słabości energetycznej Europy. Trwający konflikt z udziałem Iranu już odbija się echem na światowych rynkach energii, po raz kolejny podkreślając strukturalną wrażliwość systemów energetycznych Wspólnoty na wstrząsy geopolityczne. Powracają gwałtowne wahania cen i ponowne obawy o bezpieczeństwo dostaw, zwłaszcza ze względu na kluczową rolę regionu na światowych rynkach ropy i gazu. Wzmacnia to kluczowy cel polityczny Europy: odporność energetyczną. Chociaż Europa nie importuje zbyt wielu zasobów ropy naftowej i gazu przez Cieśninę Ormuz, jest to kluczowa trasa dla LNG z Kataru, co może spowodować, że jego dotychczasowi nabywcy z Azji będą konkurować z Europą o LNG od innych dostawców. Zakłócenia w infrastrukturze eksportowej Zatoki Perskiej mogą tymczasowo spowodować ograniczenie blisko 20% światowych dostaw LNG. Takie wstrząsy szybko przełożą się na gwałtowny wzrost cen energii elektrycznej, presję inflacyjną i zagrożenie dla konkurencyjności przemysłowej regionu. Obecna sytuacja przypomina kryzys energetyczny z 2022 r. wywołany inwazją Rosji na Ukrainę, który ujawnił zależność Europy od cen gazu i jej podatność na ich wahania. W 2022 r. średnia cena gazu wynosiła ponad 130 EUR/MWh, czyli ponad siedem razy więcej niż średnia historyczna. Europa ostatecznie ustabilizowała swój system energetyczny poprzez szybką dywersyfikację LNG, ograniczenie popytu o ponad 10% oraz agresywną politykę magazynowania, która spowodowała, że przed zimą zapasy gazu osiągnęły około 95% pojemności. Europa powinna wyciągnąć wnioski z tego epizodu i przygotować się nie tylko na potencjalny wstrząs irański, ale przede wszystkim na przyszłe wstrząsy w świecie, w którym ryzyko geopolityczne pozostaje strukturalnie wysokie. Odporność energetyczna będzie w coraz większym stopniu decydować o bezpieczeństwie i stabilności gospodarczej.

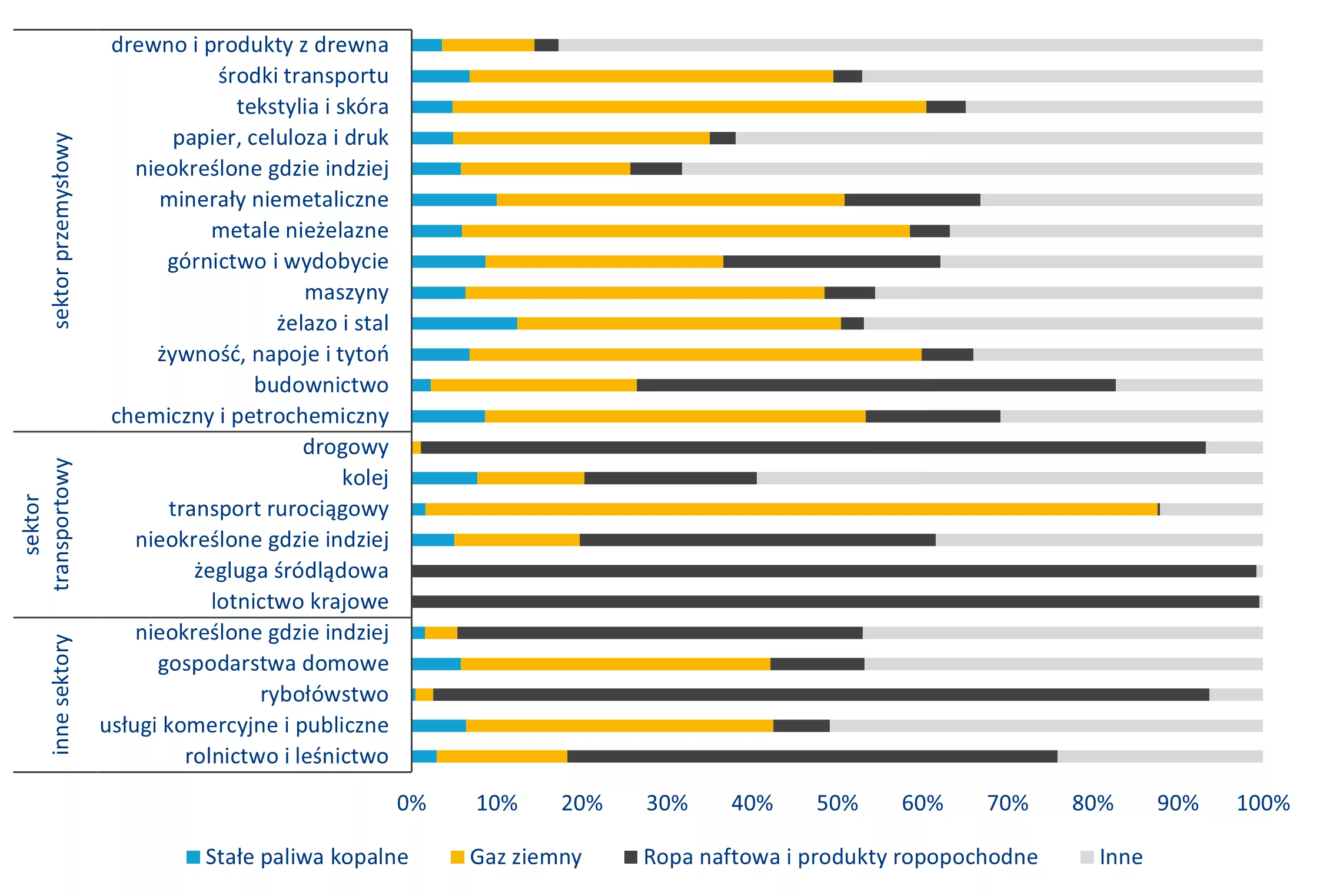

Sektory końcowego zużycia energii w Europie wykazują znacznie różne narażenie na wstrząsy związane z paliwami kopalnymi. Przemysł jest w dużym stopniu uzależniony od gazu ziemnego, który stanowi 39% jego końcowego zużycia energii, co sprawia, że jest on szczególnie wrażliwy na zakłócenia w dostawach gazu (patrz wykres 1). Transport jest w dużej mierze uzależniony od ropy naftowej, a sam transport drogowy zużywa 73% ropy naftowej w UE w 2024 r., co czyni go sektorem najbardziej narażonym na gwałtowne wzrosty cen ropy. Uzależnienie sektora energetycznego od gazu jako podstawowego paliwa kopalnego i marginalnego czynnika kształtującego ceny rozkłada ryzyko związane z dostawami na całym łańcuchu dostaw, wzmacniając wpływ wszelkich wstrząsów związanych z gazem daleko poza sam sektor energetyczny. Zmniejszenie wrażliwości sektora wymaga zatem połączenia: strukturalnego ograniczenia popytu, przejścia na (tanią) energię elektryczną i dekarbonizacji dostaw energii. Elektryfikacja transportu (pojazdy elektryczne) ma kluczowe znaczenie dla zmniejszenia narażenia u na globalne rynki ropy naftowej, natomiast szersza modernizacja i rozbudowa sieci energetycznej mogą złagodzić ryzyko systemowe wynikające z uzależnienia od gazu w produkcji energii elektrycznej.

Wykres 1: Udział końcowego zużycia energii według podsektorów i źródeł energii w 2024 r. (w %)

Źródła: Allianz Trade Research na podstawie danych Eurostatu; Uwaga: Końcowe zużycie energii elektrycznej i ciepła przypisano źródłom energii pierwotnej przy użyciu udziałów w produkcji brutto.

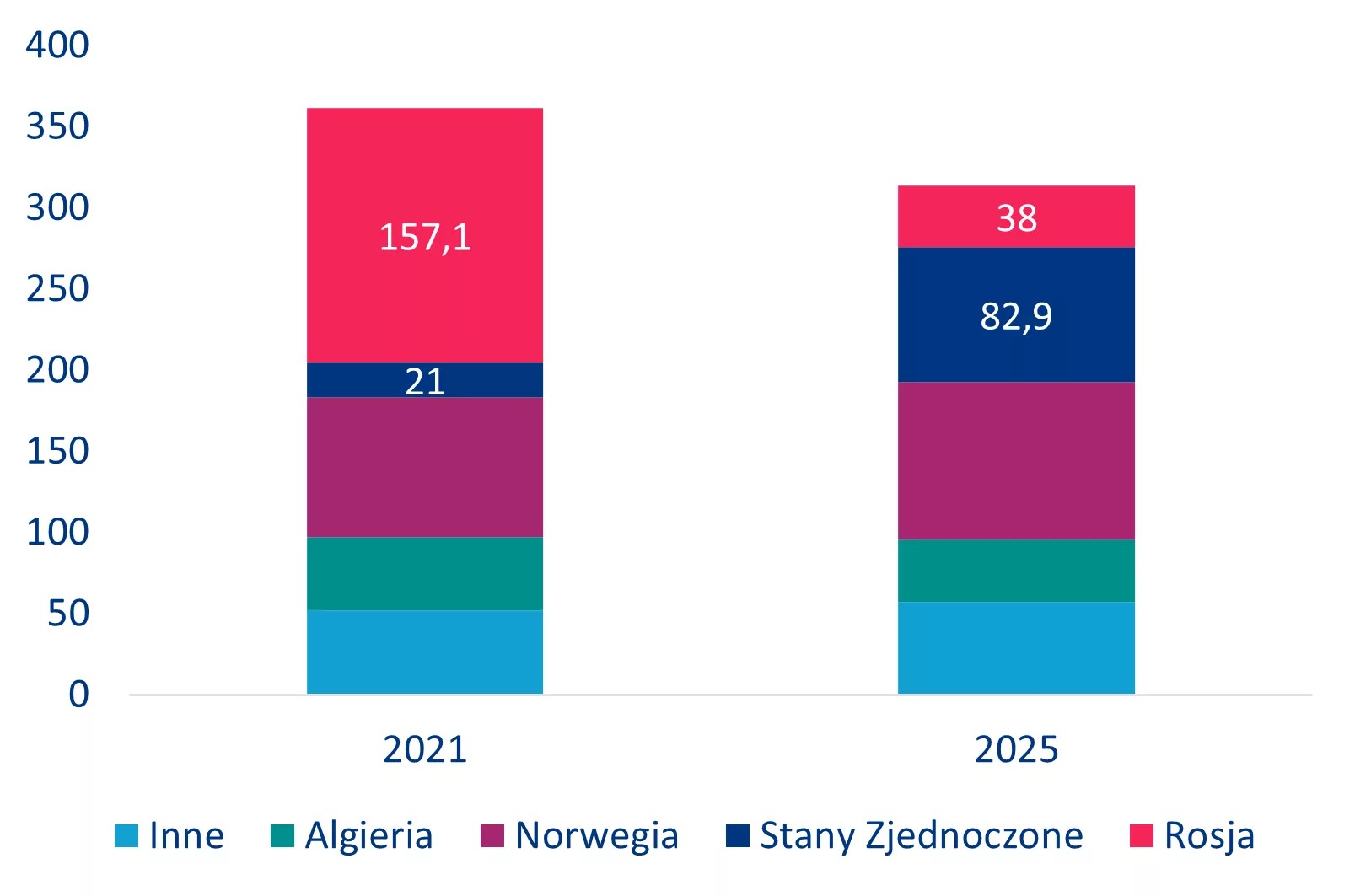

Od pułapki rurociągu jednego dostawcy do nawyku korzystania z LNG jednego dostawcy? Dostawy rosyjskiego gazu rurociągami do UE spadły z 150 mld metrów sześciennych (bcm) w 2021 r. do 38 bcm w 2025 r. Głównym substytutem jest LNG, a głównym dostawcą są Stany Zjednoczone, które w 2024 r. dostarczyły prawie 45% LNG do UE, a w 2025 r. około 60%. Jednak naraża to Europę na cykle koniunkturalne w USA, ograniczenia transportowe i zmienne nastroje polityczne Waszyngtonu (patrz wykres 2). Odporność energetyczna UE będzie wymagała traktowania gazu jako strategicznego surowca równoważącego, a nie jako zabezpieczenia, poprzez utrzymanie popytu na poziomie strukturalnie niższym niż w 2021 r. (dotychczas – zużycie w UE w 2024 r. spadło o 19% w porównaniu z 2021 r.), ochronę magazynów i usług systemowych, dywersyfikację „portfela energetycznego” poprzez zakupy w Norwegii, Afryce Północnej i inwestycje w krajowy biometan, a także przyspieszenie transformacji energetycznej w kierunku odnawialnych źródeł energii, zamiast zamykania się w drugiej erze długotrwałej nadmiernej koncentracji.

Europa może być niezależna tylko wtedy, gdy obniży strategiczną wartość importowanych węglowodorów w swoim modelu przemysłowym. Europa szybko zbudowała ogromną alternatywną opcję w zakresie LNG: 33 duże terminale UE działające z roczną zdolnością regazyfikacyjną wynoszącą 215 mld m3, a także kolejne 22 mld m3 w budowie i 78 mld m3 w planach. Jednak rozwiązania te nie eliminują ryzyka geopolitycznego, a jedynie zmieniają jego kierunek. Wyzwaniem w zakresie bezpieczeństwa jest przejście od „substytucji dostaw” do „substytucji systemu”: elektryfikacja przemysłu ciepłowniczego i niskotemperaturowego tam, gdzie jest to opłacalne, przyspieszenie przemian ku wyższej efektywności, która trwale zmniejsza szczytowe zapotrzebowanie, oraz zapewnienie stałych mocy niskoemisyjnych i elastyczności w ich wykorzystaniu (magazyny energii – jak np. elektrownie szczytowo-pompowe).

Wykres 2: Import gazu do UE (mld m³)

Źródła: Eurostat, Allianz Trade Research

Doświadczenia z 2022 r. pokazały, że chociaż nie można wyeliminować zmienności cen, to można ograniczyć jej wpływ na gospodarkę poprzez połączenie redukcji popytu, stabilizacji podaży i ukierunkowanego wsparcia fiskalnego. Europa może ponownie stanąć w obliczu szoku energetycznego, który będzie przypominał kryzys z 2022 r. Warunki są jednak nieco inne: tym razem kontynent zbliża się do wiosny, a nie do zimy, co oznacza, że zapotrzebowanie na ogrzewanie wkrótce spadnie. Ta sezonowa ulga jest jednak złudna. Poziomy zapasów gazu są obecnie poniżej historycznych średnich, a sezon uzupełniania zapasów rozpoczyna się właśnie w momencie, gdy globalne rynki energii stają się coraz bardziej niestabilne. Utrzymuje się również strukturalna wrażliwość, dlatego decydenci powinni sięgnąć po znany scenariusz kryzysowy:

Zarządzanie popytem pozostaje najszybszym i najbardziej efektywnym ekonomicznie środkiem. Ponieważ elektrownie gazowe często ustalają marginalną cenę energii elektrycznej w Europie, zmniejszenie zużycia energii bezpośrednio obniża popyt na gaz i hurtowe ceny energii elektrycznej. Rządy powinny zatem zachęcać do skoordynowanych działań na rzecz zmniejszenia popytu w gospodarstwach domowych, usługach i przemyśle. Kampanie publiczne i wytyczne regulacyjne mogą promować niższe poziomy ogrzewania i zmniejszenie zużycia energii na potrzeby nieistotne. Dynamiczne ceny i programy reagowania na popyt mogą spowodować przesunięcie zużycia energii elektrycznej poza okresy szczytowego zapotrzebowania, a dobrowolne programy ograniczania zużycia mogą rekompensować dużym odbiorcom przemysłowym tymczasowe zmniejszenie popytu. Staranna koordynacja poboru gazu z magazynów może również złagodzić napięcia na rynku i ograniczyć nagłe wzrosty popytu na LNG.

Ograniczenie zużycia gazu w produkcji energii elektrycznej stanowi kolejny natychmiastowy bufor. Ponieważ elektrownie gazowe często determinują ceny energii elektrycznej, nawet niewielkie ograniczenie produkcji energii z gazu może ustabilizować rynki. Przedsiębiorstwa użyteczności publicznej mogą tymczasowo zwiększyć produkcję z innych dostępnych źródeł. Tam, gdzie pozostają dostępne moce, można utrzymać i ponownie uruchomić elektrownie węglowe – tak jak zrobiły to Niemcy podczas kryzysu w 2022 r. – a maksymalizacja produkcji energii jądrowej we Francji mogłaby znacznie zmniejszyć zależność od gazu na europejskich rynkach energii. Chociaż środki te wiążą się z kompromisami środowiskowymi, mogą one zapewnić szybką ochronę przed niedoborami dostaw i gwałtownymi wzrostami cen.

Po stronie podaży odbudowa magazynów gazu i zabezpieczenie dostaw LNG pozostają głównymi środkami obronnymi Europy przed nadchodzącą zimą. Konkurencja o dostawy może się nasilić, jeśli rynki światowe ulegną zacieśnieniu, zwłaszcza w przypadku wzrostu popytu w Azji. Utrzymanie wysokiego poziomu zapasów jest zatem niezbędne, aby złagodzić zakłócenia w dostawach i ograniczyć wahania cen.

Rządy zachowują również/reaktywują awaryjne narzędzia rynkowe. Strategiczne rezerwy ropy naftowej mogą być uwalniane w okresach silnego napięcia, aby ustabilizować światowe rynki ropy naftowej i pośrednio złagodzić ceny energii. Na poziomie europejskim koordynacja pozostaje kluczowa. Podczas kryzysu w 2022 r. UE wprowadziła „mechanizm korekty rynku”, umożliwiający władzom ograniczenie cen kontraktów terminowych na gaz w holenderskim centrum TTF, jeśli przekroczyły one 180 EUR/MWh i znacznie odbiegały od globalnych benchmarków LNG. Chociaż ten mechanizm „korekty rynku” nigdy nie został uruchomiony, to pomógł uspokoić rynki, sygnalizując wiarygodną gotowość władz do interwencji. Wspólne zakupy gazu, skoordynowane uzupełnianie zapasów i elastyczne zasady pomocy państwa mogą w podobny sposób wzmocnić zbiorową reakcję Europy.

Wreszcie, ukierunkowane wsparcie finansowe może chronić gospodarstwa domowe i przedsiębiorstwa bez osłabiania zachęt do oszczędzania energii. Ceny socjalne (dotowanie podstawowego poziomu zużycia przy jednoczesnym naliczaniu cen rynkowych za dodatkowe zużycie) mogą chronić podstawowe zużycie energii, zachowując jednocześnie sygnały cenowe ukierunkowujące popyt ku bardziej efektywnemu wykorzystaniu. Transfery uzależnione od dochodów, bony energetyczne i tymczasowe zabezpieczenia przed odłączeniem mogą zapewnić dodatkową ulgę dla gospodarstw domowych znajdujących się w trudnej sytuacji. W przypadku energochłonnych gałęzi przemysłu narażonych na konkurencję międzynarodową rządy mogą być zmuszone do zaoferowania tymczasowych linii kredytowych, gwarancji lub ograniczonej pomocy państwa w celu złagodzenia presji płynnościowej. Ograniczenie nadzwyczajnych dochodów producentów energii elektrycznej może pomóc w sfinansowaniu takich środków, umożliwiając recykling nadzwyczajnych zysków w celu wsparcia gospodarstw domowych i przedsiębiorstw, przy jednoczesnym ograniczeniu dodatkowego obciążenia finansów publicznych.

Europejski program zapewnienia odporności energetycznej powinien zatem mieć charakter strategicznego programu transformacji, a nie kolejnej gorączkowej akcji zakupowej w sytuacji kryzysowej. Krótkoterminowe działania związane z gazem przyniosły efekty, ponieważ rządy potraktowały bezpieczeństwo energetyczne jak logistykę wojenną. Kolejny etap wymaga potraktowania go jako projektu rynkowego: szybszego wydawania zezwoleń, stabilnych zwrotów z sieci i koordynacji na szczeblu UE, która sprawi, że infrastruktura transgraniczna i elastyczność będą opłacalne. Niedoinwestowanie w transformację energetyczną jest kosztowną opcją, ponieważ pośrednie straty PKB znacznie przewyższają bezpośrednie koszty związane z zatorami (niedoborami taniej energii) – jest to argument zarówno fiskalny, jak i klimatyczny. W kwestii geopolityki strategiczny dyskomfort związany z „dominacją energetyczną” Stanów Zjednoczonych jest znaczący, nawet jeśli LNG jest trudniejsze do wykorzystania jako broń niż rurociągi, a Stany Zjednoczone nadal są sojusznikiem Europy. Europa powinna jednak dążyć do zmniejszenia wpływów USA poprzez zapewnienie sobie możliwości funkcjonowania gospodarki przy znacznie mniejszym zużyciu gazu w mroźną zimę, w roku suszy lub w przypadku zakłóceń w transporcie morskim. W praktyce oznacza to zdyscyplinowaną sekwencję działań: zabezpieczenie podstawowej infrastruktury energetycznej (sieci, połączenia międzysieciowe, cyfrowe efektywne sterowanie nimi), monetyzację elastyczności (dynamiczne stawki, inteligentne liczniki, reagowanie na zapotrzebowanie), a następnie wykorzystanie czystej energii i elektryfikacji do strategicznego zmniejszenia zależności od importu.

Energia jądrowa jest krótkoterminowym rozwiązaniem, które zapewnia stałą, niskoemisyjną moc podstawową, która może poprawić stabilność sieci energetycznej Europy, sezonową niezawodność i bezpieczeństwo paliwowe. UE dysponuje obecnie około 98 GW zainstalowanej mocy jądrowej, a Komisja szacuje, że do 2050 r. potrzebne będą inwestycje w wysokości 241 mld EUR na budowę nowych elektrowni i przedłużenie okresu eksploatacji istniejących. Innymi kluczowymi graczami w dziedzinie energii jądrowej są Stany Zjednoczone (około 100 GW), Chiny (60 GW), Rosja (27 GW) i Indie (9 GW). Chiny są krajem, który buduje większość nowych mocy w energetyce jądrowej na świecie. Elektrownie jądrowe działają niemal nieprzerwanie, niezależnie od warunków pogodowych, dzięki czemu zapewniają niezawodną energię w zimie i skracają czas pracy turbin gazowych. Energia wiatrowa i słoneczna są niestabilne i wymagają zabezpieczenia (magazynowania lub zapasu gazu) w okresach spadku wydajności. Niemal zerowy koszt paliwa jądrowego oznacza, że zazwyczaj wypiera ono elektrownie gazowe z rynku, wyrównując ceny i ograniczając ich zmienność. Kraje europejskie o dużym udziale energii jądrowej (np. Francja, Finlandia) odnotowują znacznie mniej skoków cenowych niż inne kraje w regionie. Reagowanie na zapotrzebowanie i magazyny energii mogą przesuwać szczyty obciążenia, ale nie są jeszcze w stanie zastąpić dziesiątek GW mocy. Niemniej jednak wdrożenie energii jądrowej wiąże się z długim czasem realizacji (10–15 lat) i wysokimi kosztami (nakłady inwestycyjne w wysokości 2 000–6 500 EUR na kW). Złożone procedury uzyskiwania pozwoleń, obawy i sprzeciwy opinii publicznej oraz utylizacja odpadów również stanowią poważne przeszkody. Małe reaktory modułowe (SMR) obiecują powtarzalną, fabryczną konstrukcję i mogą dostarczać ciepło przemysłowe lub wodór, ale żaden z nich nie został jeszcze zbudowany i wdrożony – bez wiekszego wsparcia politycznego pierwsze SMR w UE prawdopodobnie nie powstaną przed początkiem lat 30. XXI wieku. Wydłużenie okresu eksploatacji istniejących reaktorów mogłoby znacznie zwiększyć moc jądrową UE do około 144 GW do 2050 r. w najbardziej korzystnym scenariuszu. Kolejnym czynnikiem ryzyka jest zaopatrzenie w paliwo uranowe: UE importuje rudę (głównie z Kazachstanu i Kanady) i posiada własne zakłady przetwarzania/wzbogacania. Polityka UE powinna zatem traktować energię jądrową jako strategiczny zasób zapewniający odporność energetyczną: przyspieszyć proces udzielania licencji, zapewnić stabilne finansowanie, koordynować transgraniczne sieci i planowanie paliwowe, wspierać wspólny rozwój SMR i maksymalizować przedłużenie okresu eksploatacji istniejących elektrowni.

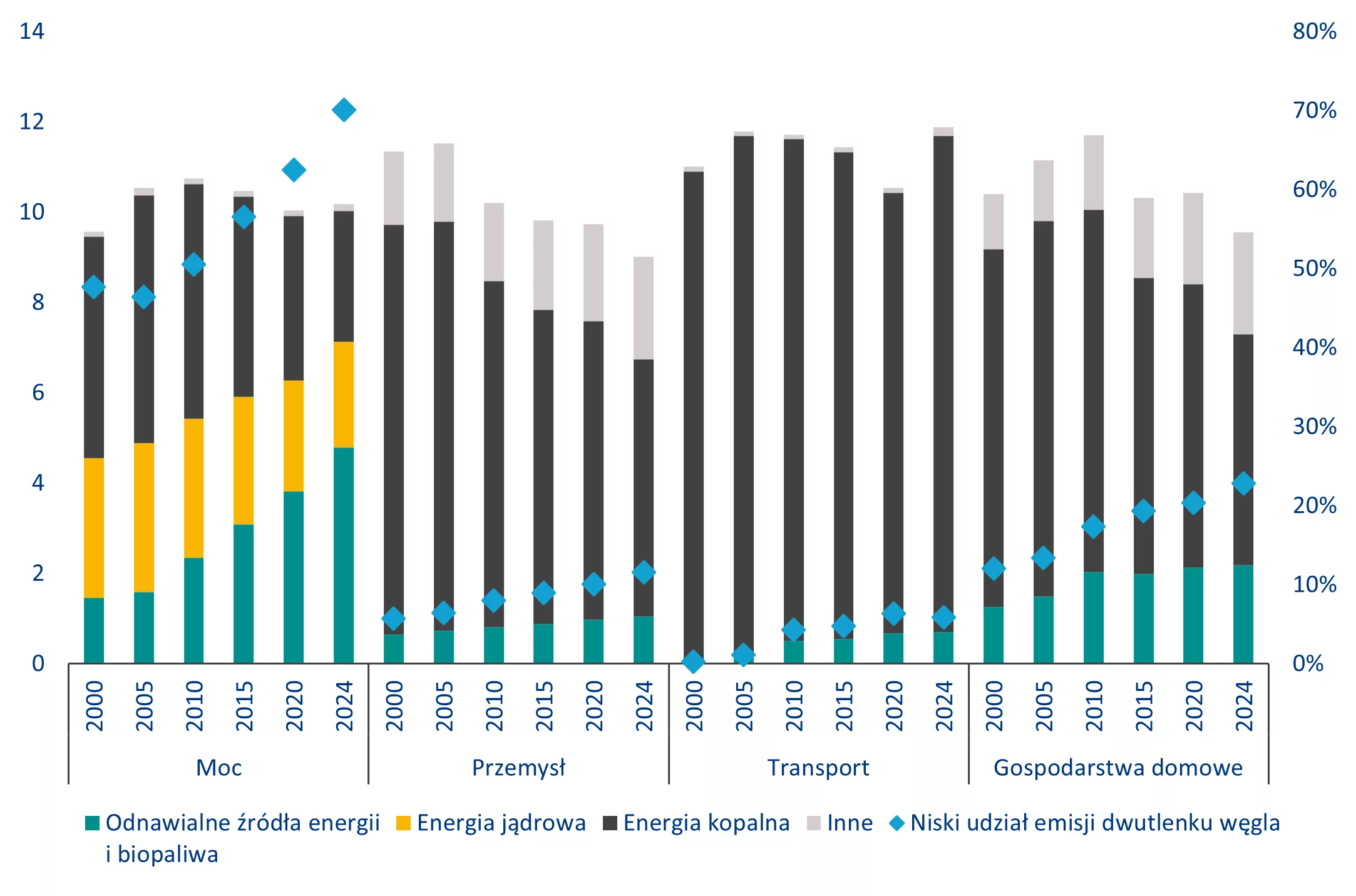

Od momentu wprowadzenia w 2005 r. system ETS przyniósł znaczące wyniki w sektorze energetycznym, zmniejszając emisje o 54% i ograniczając wytwarzanie energii z paliw kopalnych o 47% (wykres 3). Redukcje te znacznie zmniejszyły zależność Europy od węgla, a import węgla spadł o 58% w latach 2005–2024. Analogiczne zmiany nie nastąpiły w sektorach nieobjętych systemem ETS, takich jak transport i budownictwo, ani w sektorze przemysłowym, gdzie ponad 90% emisji nadal objętych jest bezpłatnymi uprawnieniami. Bezwzględnie ważne jest szersze zastosowanie mechanizmu dostosowania cen na granicach UE (w imporcie towarów z innych rynków) z uwzględnieniem emisji dwutlenku węgla w krajach dostaw, aby zapewnić utrzymanie konkurencyjności europejskiego przemysłu w trakcie transformacji.

Wykres 3: Końcowe zużycie energii i produkcja energii elektrycznej brutto (EJ, lewa oś) oraz udział energii niskoemisyjnej (w %, prawa oś)

Źródła: Eurostat, Allianz Trade Research

Głównym utrudnieniem dla szybkiej i pełnej transformacji energetycznej w Europie jest nieelastyczność sieci energetycznej. Zatory i ograniczona elastyczność zwiększają zmienność w ciągu dnia (tj. wysokie ceny w godzinach szczytu, ujemne ceny poza szczytem), przenosząc koszty z sieci na rachunki (patrz rysunek 4). W samych Niemczech rekompensaty dla odnawialnych źródeł energii osiągnęły w 2024 r. 21 mld EUR. Szacuje się, że koszty przeciążenia sieci osiągną 12,3 mld EUR do 2030 r. i 56,7 mld EUR do 2040 r. bez modernizacji, co przełoży się na implikowane szoki cenowe na poziomie +22% do 2030 r. i nawet +103% do 2040 r. przy scenariuszu utrzymania status quo[1] . Stawka makroekonomiczna jest również znacząca: Szacujemy, że skumulowane straty PKB spowodowane zatorami energetycznymi mogą osiągnąć 4700 mld EUR w całej UE do 2050 r. przy utrzymaniu dotychczasowego stanu rzeczy, nawet przed uwzględnieniem szerszych strat strategicznych wynikających z deindustrializacji i ucieczki inwestycji. Rozwiązaniem jest budowa i cyfryzacja sieci, rozbudowa połączeń transgranicznych oraz dostosowanie popytu do cen na dużą skalę, tak aby odnawialne źródła energii zastąpiły importowany gaz w praktyce, a nie tylko w ujęciu średnim rocznym. Jeśli chodzi o inwestycje, szacujemy, że do 2050 r. będą one wynosić około 2270 mld EUR w infrastrukturę sieciową (około 390 mld EUR w latach 2025–2030 i 1880 mld EUR w latach 2030–2050), średnio 91 mld EUR rocznie, przy czym sieci dystrybucyjne pochłoną 56% tej kwoty. Region musi również zwiększyć moce wytwórcze energii wiatrowej i słonecznej poprzez inwestycje w wysokości 101 mld EUR rocznie do 2030 r. Pozwoliłoby to zbudować aktywa zapewniające bezpieczeństwo energetyczne, które zmniejszyłyby zależność od LNG w sytuacjach kryzysowych, gdy jednocześnie dochodzi do ograniczeń dostaw i napięć politycznych.

Wykres 4: Koszty zarządzania przeciążeniami w Europie (w mln EUR)

Źródła: raporty monitorujące ACER, Allianz Trade Research

Rok 2040 powinien być horyzontem czasowym w osiągnięciu trwałej strategicznej autonomii energetycznej UE. Europa osiągnie autonomię energetyczną, gdy będzie w stanie ogrzewać domy i zasilać produkcję przemysłową głównie z odnawialnych źródeł energii, wykorzystując w miarę możliwości energię elektryczną a w razie potrzeby zielony wodór (czy biometan), a pozostałe luki wypełniając zróżnicowanym portfolio niezależnych i stabilnych w długiej perspektywie źródeł energii. W przypadku gazu przyjęta trajektoria legislacyjna UE sugeruje, że formalny punkt końcowy jest bliski: w grudniu 2025 r. Rada i Parlament osiągnęły porozumienie w sprawie stopniowego wycofania importu gazu z Rosji, z zakazem importu rosyjskiego LNG do końca 2026 r. i rosyjskiego gazu przesyłanego rurociągami do jesieni 2027 r. W praktyce jednak osiągnięcie tego strategicznego punktu końcowego jest bardziej odległe, ponieważ wymaga on osiągnięcia wystarczającej elastyczności systemu elektroenergetycznego, aby zapobiec ustalaniu cen marginalnych gazu i zakupom awaryjnym. Realistyczny harmonogram w podziale na trzy etapy wyglądałby następująco: w latach 2026–2027 osiągnięta zostanie „niezależność na papierze od Rosji”, lata 2028–2035 to okres na osiągnięcie „autonomii operacyjnej” poprzez strukturalne ograniczenie popytu na gaz i zastąpienie szczytowego zapotrzebowania na gaz elastycznością, a lata 2035–2040 to bardziej konserwatywna perspektywa na osiągnięcie „solidnej autonomii”, jeśli zezwolenia, połączenia międzysieciowe i reagowanie na popyt będą wdrażane zbyt wolno na wcześniejszych etapach.

W opinii Sławomira Bąka, Dyrektora zarządzającego ds. oceny ryzyka, likwidacji szkód i windykacji w oddziale Allianz Trade w Polsce „Kolejny kryzys energetyczny i kolejny raz Europa ma przed sobą wizję kryzysowego zarządzania swoim systemem energetycznym. Dlatego ekonomiści Allianz Trade nie tylko postulują strategiczną autonomię energetyczną Europy, ale też wskazują jak ją osiągnąć. Iluzoryczne jest zastępowanie jednego zewnętrznego źródła dostaw węglowodorów innym – to nie jest autonomia. Budować ją trzeba świadomie, a nie reagując doraźnie i krótkoterminowo, zarządzając kryzysami jak logistyką w czasie wojny. Gdyż de facto na świecie toczy się nieustanna wojna o zasoby i Europa ma w niej realny scenariusz budowy swojej autonomii poprzez miks nowoczesnych technologii odnawialnych (w tym także interesujący dla Polski biometan i zielony wodór) z magazynami energii oraz buforem systemu w postaci energetyki jądrowej. Choć jest ona docelowym zabezpieczeniem mocy w okresach szczytowych, to do czasu je rozbudowy uzasadnione jest korzystanie także z dostępnych, lokalnych zasobów – czyli z węgla, jako ograniczającego korzystanie z importowanego LNG.

W chwili obecnej istotne jest także nie tylko promowanie przez władze publiczne obniżenia zużycia energii, ale także wsparcie finansowe zarówno odbiorców indywidualnych jak i przemysłowych – tych drugich nie tylko poprzez subsydia, ale także wyrównanie ich konkurencyjności dzięki szybszemu wdrożeniu opłat emisyjnych na dobra importowane spoza UE. Unia Europejska jest jednym z największych rynków, a na pewno najzamożniejszym en bloc – działając więc w sposób skoordynowany i zgodny ma siłę ekonomiczną, aby wybierać i narzucać rozwiązania istotne dla swojego bezpieczeństwa energetycznego.”

Chociaż Europa nie importuje zbyt wielu zasobów ropy naftowej i gazu przez Cieśninę Ormuz, jest to kluczowa trasa dla LNG z Kataru, co może spowodować, że jego dotychczasowi nabywcy z Azji będą konkurować z Europą o LNG od innych dostawców. W 2022 r. średnia cena gazu wynosiła ponad 130 EUR/MWh, czyli ponad siedem razy więcej niż średnia historyczna. Europa ostatecznie ustabilizowała swój system energetyczny poprzez szybką dywersyfikację LNG, ograniczenie popytu o ponad 10% oraz agresywną politykę magazynowania, która spowodowała, że przed zimą zapasy gazu osiągnęły około 95% pojemności. Europa powinna wyciągnąć wnioski z tego epizodu i przygotować się nie tylko na potencjalny wstrząs irański, ale przede wszystkim na przyszłe wstrząsy w świecie, w którym ryzyko geopolityczne pozostaje strukturalnie wysokie

Od pułapki rurociągu jednego dostawcy do nawyku korzystania z LNG jednego dostawcy – naraża to Europę na cykle koniunkturalne w USA, ograniczenia transportowe i zmienne nastroje polityczne Waszyngtonu. LNG – to rozwiązanie nie eliminuje ryzyka geopolitycznego, a jedynie zmienia jego kierunek. Wyzwaniem w zakresie bezpieczeństwa jest przejście od „substytucji dostaw” do „substytucji systemu”. Zmiany ku elektryfikacji produkcji ciepła i energii powinny następować tam, gdzie jest to opłacalne. Ograniczenie zależności Europy od gazu sprawia, że przedsiębiorstwa użyteczności publicznej mogą tymczasowo zwiększyć produkcję z innych dostępnych źródeł. W tym z węgla! Tam, gdzie pozostają dostępne moce, można utrzymać i ponownie uruchomić elektrownie węglowe – tak jak zrobiły to Niemcy podczas kryzysu w 2022 r. Nie powinien to być jednak model docelowy – w nim kluczową rolę zdaniem ekonomistów Allianz Trade powinna mieć ponownie energetyka jądrowa – traktowana priorytetowo przez UE jako najstabilniej uzupełniająca w długiej perspektywie odnawialne źródła energii. Reagowanie na zapotrzebowanie i magazyny energii mogą przesuwać szczyty obciążenia w zapotrzebowaniu na moc, ale długo jeszcze nie będą w stanie zastąpić dziesiątek GW potrzebnej mocy.

[1] Zobacz nasz poprzedni raport: Podłącz się, kochanie, podłącz się: Otwarcie europejskiego rynku energii elektrycznej

Dziś i jutro strajkują piloci niemieckiej Luftnansy. Do tego konflikt i napięcia na Bliskim Wschodzie mocno uderzają w linie lotnicze i ich pasażerów, a giełda pokazuje to bardzo wyraźnie. ETF Jets, jeden z najbardziej znanych funduszy opartych na akcjach spółek lotniczych, stracił w ciągu ostatniego miesiąca 16 proc. Jednocześnie wzrosła zmienność notowań poszczególnych przewoźników. Akcje Lufthansy w poniedziałek spadły o ponad 6 proc., by już we wtorek rano odrobić całą przecenę. Na nową falę ryzyka nakładają się jednak wcześniejsze problemy branży. W przypadku Lufthansy podstawowa działalność, czyli samo latanie, nadal przynosi straty, a spółka poprawia wynik dzięki innym operacjom finansowym. To dobrze pokazuje, jak silnie kondycja linii lotniczych zależy dziś nie tylko od cen ropy i sytuacji w rejonie Zatoki Perskiej, ale też od ich własnej, często kruchej rentowności operacyjnej.

W ubiegłym tygodniu niemiecka Lufthansa opublikowała wyniki za rok obrotowy 2025. Pokazują one dobitnie, z jakimi problemami linia musiała się zmagać jeszcze przed wybuchem konfliktu na Bliskim Wschodzie. Co prawda przychody wzrosły o 3,3 proc., do 15,8 mld euro, ale na poziomie operacyjnym sytuacja pozostawała napięta. Wynik operacyjny pokazał stratę w wysokości 731 mln euro. To znaczy, że podstawowa działalność firmy, jeszcze przed wzrostem cen ropy, pozostawała deficytowa. To właśnie w działalności operacyjnej mieszczą się sprzedaż biletów, cargo oraz bieżące koszty paliwa, personelu i utrzymania floty. Ostatecznie zysk netto firmy wyniósł 372 mln euro. Firmę przed startami ratują operacje finansowe, z których zysk w roku 2025 wyniósł 1 mld euro. Podobnie zresztą było również w zeszłym roku. W efekcie podstawowa działalność pozostaje deficytowa, a raportowany zysk w dużym stopniu zależy od czynników nieoperacyjnych.

W okres napięć związanych z konfliktem na Bliskim Wschodzie firma wchodzi zatem z dużymi problemami, które niestety mogą się powiększać. Lufthansa wyraźnie skorygowała siatkę połączeń i tymczasowo zawiesiła wiele rejsów. Skutki operacyjne konfliktu są dla grupy wyraźnie odczuwalne. Bezpośrednie koszty odwołanych lotów w regionie Lufthansa szacuje obecnie na około 5 mln euro tygodniowo. Zamknięte przestrzenie powietrzne, między innymi nad Iranem i Irakiem, wymuszają dłuższe trasy i wydłużają czas lotu, a także podnoszą koszty paliwa oraz pracy załóg.

Najbardziej całą branżę może dotknąć jednak wzrost cen paliwa. Brent w poniedziałek chwilowo zbliżył się do 120 dolarów za baryłkę, zanim nastąpiło odbicie i spadek poniżej 90 dolarów. Część tego ryzyka Lufthansa ogranicza dzięki wysokiemu poziomowi zabezpieczeń cen paliwa, ponad 80 proc. na 2026 r. i 30 proc. na 2027 r. Jednak utrzymywanie się wysokich cen paliwa przez dłuższy czas może poważnie wpłynąć na marże. Odpowiedzią firmy na obecną sytuację jest zwiększenie liczby lotów na bardziej poszukiwanych kierunkach w Azji i Afryce, między innymi do Bangkoku czy Singapuru. Takie działanie może zmniejszyć presję w krótkim terminie, ale nie usuwa niepewności.

Linie lotnicze są wyceniane na giełdach poniżej rynkowej średniej. To sektor o niskich marżach, wysokiej kapitałochłonności i dużej wrażliwości na ceny paliwa, kursy walut, strajki, napięcia geopolityczne czy zakłócenia operacyjne. Nawet po powrocie ruchu lotniczego do poziomów sprzed pandemii przewoźnicy wciąż działają w biznesie, w którym trudno o stabilne zyski i przewidywalność wyników. Dlatego giełda zwykle patrzy na linie lotnicze ostrożniej niż na spółki z wielu innych branż. Choć między samymi przewoźnikami też widać duże różnice. Forward P/E, czyli wskaźnik pokazujący, ile lat przyszłych zysków inwestor płaci dziś w cenie akcji, wynosi zaledwie 2,3 dla Air France-KLM, 5,5 dla American Airlines, 5,6 dla IAG, właściciela m.in. British Airways, Iberii, Aer Lingus i Vuelinga, oraz 5,9 dla easyJeta. Lufthansa, ze wskaźnikiem 6,8, znajduje się mniej więcej w środku stawki, obok United Airlines z poziomem 7,1 i Delta Air Lines z 8,5. Trzeba jednak pamiętać, że niska wycena nie zawsze oznacza okazję, bo często odzwierciedla obawy rynku o spadek zysków, wysokie ryzyko lub trwałe słabości modelu biznesowego.

Porównanie marż EBIT z ostatnich 12 miesięcy pokazuje, że Lufthansa ma poważny problem nie tylko z wyceną, ale przede wszystkim z rentownością. Marża EBIT American Airlines wynosi 3,1 proc., Lufthansy 3,5 proc., a Wizz Air 3,6 proc., podczas gdy Air France-KLM osiąga 6,3 proc., easyJet 7 proc., United Airlines 8,6 proc., a Delta Air Lines 8,9 proc. Zdecydowanie najlepiej wypadają IAG z marżą 15,4 proc. i Ryanair z 16,1 proc. Średnia dla dziewięciu analizowanych linii to około 8,1 proc., co oznacza, że Lufthansa wyraźnie od niej odstaje i znajduje się w dolnej części zestawienia.

Dla Lufthansy i całej branży lotniczej najbliższe miesiące będą testem odporności na drożejącą ropę i zakłócenia na kluczowych trasach, zwłaszcza tych prowadzących przez Bliski Wschód i obsługujących ruch między Europą, Azją oraz Afryką. Inwestorzy powinni dziś przede wszystkim patrzeć na rentowność operacyjną, bo podstawowy biznes wciąż przynosi straty. Kluczowe będą więc wyższe marże, niższe koszty finansowania i kierunek zmian cen ropy. Dopiero gdy operacyjna zdolność spółki do generowania zysków zacznie się stabilizować, obecna wycena może stać się naprawdę przekonująca.

Najnowszy projekt Ustawy o kredycie konsumenckim mocno zaskakuje. Jeszcze kilka miesięcy temu regulatorzy zapewniali, że nie chcą wzmacniać monopolu Biura Informacji Kredytowej, gdyż jest on szkodliwy dla gospodarki. Tymczasem ostatnia wersja ustawy idzie w dokładnie przeciwnym kierunku. Zdaniem ekspertów zapłacą za to przede wszystkim konsumenci – droższym kredytem, wykluczeniem z rynku finansowego i większą liczbą bankructw.

Nowa ustawa o kredycie konsumenckim ma wdrażać do polskiego prawa unijną dyrektywę CCD II. Projekt liczy blisko sto stron i reguluje cały proces udzielania kredytów. Kluczowe znaczenie ma to, w jakich bazach i na jakich zasadach kredytodawca sprawdza konsumenta przed udzieleniem finansowania.

Ale projekt ustawy zakłada też przymusowe przekazywanie informacji o kupionych długach przez wtórnych wierzycieli i to w wyjątkowo krótkim czasie – 7 dni od zakupu portfela. Tydzień to za mało, żeby zweryfikować prawdziwość danych, w efekcie wiele osób starających się o kredyt dostanie odmowę, bo będzie widniała w BIK-u jako dłużnik, mimo faktycznej spłaty kredytu.

Wyższe koszty nakładane na wierzycieli wtórnych oznaczają mniejszy popyt na portfele niespłacanych kredytów i niższe ceny, jakie banki i firmy pożyczkowe uzyskają przy ich sprzedaży. Mniej pieniędzy ze sprzedaży złych długów to mniej środków, które mogą wrócić do akcji kredytowej, więc sektor kredytodawców będzie rekompensował te straty podnosząc koszty nowych kredytów – marże, prowizje i opłaty ponoszone przez konsumentów.

Jednocześnie droższa i bardziej ryzykowna obsługa niespłacanych wierzytelności skłoni banki do zaostrzenia kryteriów udzielania finansowania. Osoby z niższą lub niestabilną zdolnością kredytową częściej usłyszą „odmowę”, zostaną wypchnięte z regulowanego rynku i zaczną szukać pieniędzy w tzw. szarej strefie – u nieformalnych pożyczkodawców, bez nadzoru i realnej ochrony prawnej. Dla wielu z nich będzie to początek spirali zadłużenia, z której coraz trudniej będzie wyjść bez dramatycznych decyzji.

Dodatkowo, przeregulowanie działalności nabywców wierzytelności ograniczy im możliwość ugodowego dogadywania się z dłużnikami. Jeżeli więcej spraw zamiast do stołu negocjacyjnego trafi od razu do komornika, naturalną konsekwencją będzie wzrost liczby egzekucji i upadłości konsumenckich – a więc trwałe wykluczenie kolejnych grup konsumentów z rynku finansowego.

Te zagrożenia to skutek zaszycia w projekcie ustawy dwóch kluczowych mechanizmów, które zamiast demonopolizować rynek informacji kredytowej umacniają pozycję jednego prywatnego podmiotu: Biura Informacji Kredytowej. Pierwszy to asymetryczny obowiązek raportowania zaległości, który w praktyce faworyzuje BIK kosztem biur informacji gospodarczej (Krajowy Rejestr Długów BIG, ERIF BIG, KBIG, BIG InfoMonitor). Drugi to przymusowe raportowanie nabywców wierzytelności wyłącznie do BIK-u – bez żadnej podstawy w unijnej dyrektywie i wbrew 15-letniej praktyce rynkowej.

Prywatna spółka z państwowym monopolem

Biuro Informacji Kredytowej to branżowa, prywatna spółka kontrolowana przez osiem największych banków komercyjnych i Związek Banków Polskich i świadcząca swoje usługi wyłącznie dla banków i firm pożyczkowych. Swój monopolistyczny status zawdzięcza art. 105 ust. 4 Prawa bankowego z 1997 roku, który zastrzega, że wyłącznie banki – wspólnie z bankowymi izbami gospodarczymi – mogą tworzyć instytucje gromadzące tajemnicę bankową. Konkurencja jest wykluczona ustawowo.

Brak konkurencji przekłada się na wysoką rentowność: w 2024 roku wyniosła ona 28 procent. Gdyby na rynku działało kilka podmiotów, jak w Niemczech, Włoszech czy Czechach, koszty usług mogłyby spaść nawet o 30 procent – te oszczędności trafiłyby ostatecznie do konsumentów. Projekt ustawy wdrażający dyrektywę CCD II był szansą, by tę sytuację przynajmniej częściowo zmienić. Nie zmienił. Mimo tego, że Tomasz Chróstny, prezes UOKiK-u publicznie deklarował, że jego urząd nie chce wzmacniać monopolu informacyjnego BIK-u. Wzmocniona miała zostać pozycja biur informacji gospodarczej, ogólnopolskich instytucji, które gromadzą dane z całego rynku i udostępniają je przedsiębiorcom niezależnie od ich branży, wielkości i zakresu działania, ale też konsumentom.

– Z perspektywy całego rynku finansowego ten projekt robi coś dokładnie odwrotnego niż obiecywano. Zamiast stopniowo otwierać system informacji kredytowej na konkurencję, cementuje on dominującą rolę jednego prywatnego podmiotu, uprzywilejowanego konstrukcją prawa bankowego z końca lat 90. – komentuje Marcin Czugan, prezes Związku Przedsiębiorstw Finansowych w Polsce.

Asymetria, która niszczy konkurencję

Projekt nakłada na kredytodawców dwa obowiązki raportowania zaległości: do BIK i do BIG-ów. W praktyce są to jednak dwa zupełnie różne przepisy. Obowiązek przekazania danych do BIK jest bezwzględny – 7 dni od powstania zaległości, bez żadnych dodatkowych warunków. Raportowanie do BIG-ów wymaga natomiast łącznego spełnienia trzech warunków. Wystarczy, że kredytodawca nie spełni choć jednego z nich i obowiązek znika. W efekcie baza danych Biura Informacji Kredytowej będzie stale zasilana nowymi informacjami, a konkurencyjne biura informacji gospodarczej nie dostaną nic.

Projektodawcy tłumaczą, że nie mogli wyrównać tych warunków, bo zmiana ustawy o BIG-ach wykracza poza zakres wdrożenia dyrektywy CCD II. To argument wybiórczy – ten sam projekt nowelizuje przecież ustawę o BIG-ach w art. 145, nakładając na biura nowy obowiązek informowania konsumentów o zaległości. Jeżeli można zmieniać tę ustawę w tym zakresie, można było również znowelizować przepisy o raportowaniu, by obowiązek wobec BIG-ów był równie bezwarunkowy jak wobec BIK-u. Komisja Nadzoru Finansowego wskazywała w uwagach do projektu, że proponowane rozwiązania mogą uzależniać działalność kredytodawców od jednego prywatnego podmiotu.

Wierzyciele wtórni: dane wędrują do BIK bez podstawy w dyrektywie

Drugi mechanizm jest jeszcze bardziej kontrowersyjny. Art. 43 ust. 7 projektu zobowiązuje nabywców wierzytelności – firmy skupujące niespłacone długi – do raportowania do BIK. Przez 15 lat przekazywali oni dane do BIG-ów i robiło to z powodzeniem: kredytodawcy sprawdzający obie bazy mieli komplet informacji. Jedynym podmiotem, który nie miał dostępu do danych od wierzycieli wtórnych, był BIK. Nowe przepisy nie tyle uszczelniają system, co przekierowują istniejący strumień danych z BIG-ów do BIK-u.

Dyrektywa CCD II obowiązkami raportowymi obejmuje wyłącznie kredytodawców i pośredników kredytowych. Nabywca wierzytelności nie należy do żadnej z tych kategorii. Przepis wykracza więc poza zakres transpozycji dyrektywy i jest przykładem nadregulacji, którą Komisja Europejska od lat krytykuje jako sprzeczną z zasadą proporcjonalności.

Co więcej – termin 7 dni na zaraportowanie jest całkowicie nierealny: weryfikacja portfela wierzytelności trwa w praktyce od kilku tygodni do kilku miesięcy. Do BIK-u trafiałyby więc dane niezweryfikowane, a błędny wpis – np. z powodu pomyłki w numerze PESEL – może skutkować odmową kredytu dla osoby, która nie ma nic wspólnego z danym długiem. Trudno też pominąć orzecznictwo TSUE, zgodnie z którym państwo nie może ustanawiać rozwiązań regulacyjnych, które wzmacniają lub rozszerzają pozycję dominującą określonego przedsiębiorstwa.

– Działamy na wielu rynkach europejskich i nigdzie nie spotkaliśmy się z pomysłem, aby wierzyciele wtórni byli objęci krajowymi obowiązkami raportowania do baz kredytowych. W żadnym innym państwie UE nabywcy wierzytelności takich kosztów nie ponoszą. To rozwiązanie jest zbyteczne i dyskryminuje polskie firmy wobec konkurencji zagranicznej. – zauważa Tomasz Ignaczak, dyrektor generalny KRUK S.A.

Efekt domina: mniej konkurencji, droższy kredyt

– Przeniesienie obowiązku raportowania wierzycieli wtórnych do BIK uruchamia efekt domina: koncentrację danych w jednej bazie, stopniowe odchodzenie banków od korzystania z BIG-ów i osłabienie narzędzi, z których od lat korzystają przedsiębiorcy, zwłaszcza z sektora MŚP. – mówi Piotr Rogowiecki, dyrektor Departamentu Analiz i Legislacji Pracodawców RP.

Efekt obu mechanizmów jest ten sam: dane, które przez lata trafiały do konkurencyjnych BIG-ów i były dostępne dla całej gospodarki – bankom, instytucjom pożyczkowym, małym i średnim przedsiębiorcom oceniającym ryzyko kontrahenta – zostaną skoncentrowane w jednej branżowej bazie, czyli BIK-u. BIG-i staną się źródłem niepełnym, a wraz z tym spadnie ich użyteczność i pozycja rynkowa. Monopol BIK-u umocni się nie dlatego, że wygrał rynkową rywalizację, lecz dlatego, że ustawa wyeliminowała konkurencję.

– Jeżeli nowe przepisy skierują kluczowe dane o zadłużeniu przede wszystkim do BIK, a rola BIG-ów zostanie ograniczona, motywacja do terminowej spłaty zobowiązań spadnie, a małym firmom będzie znacznie trudniej ocenić ryzyko współpracy z nowym klientem. – dodaje Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

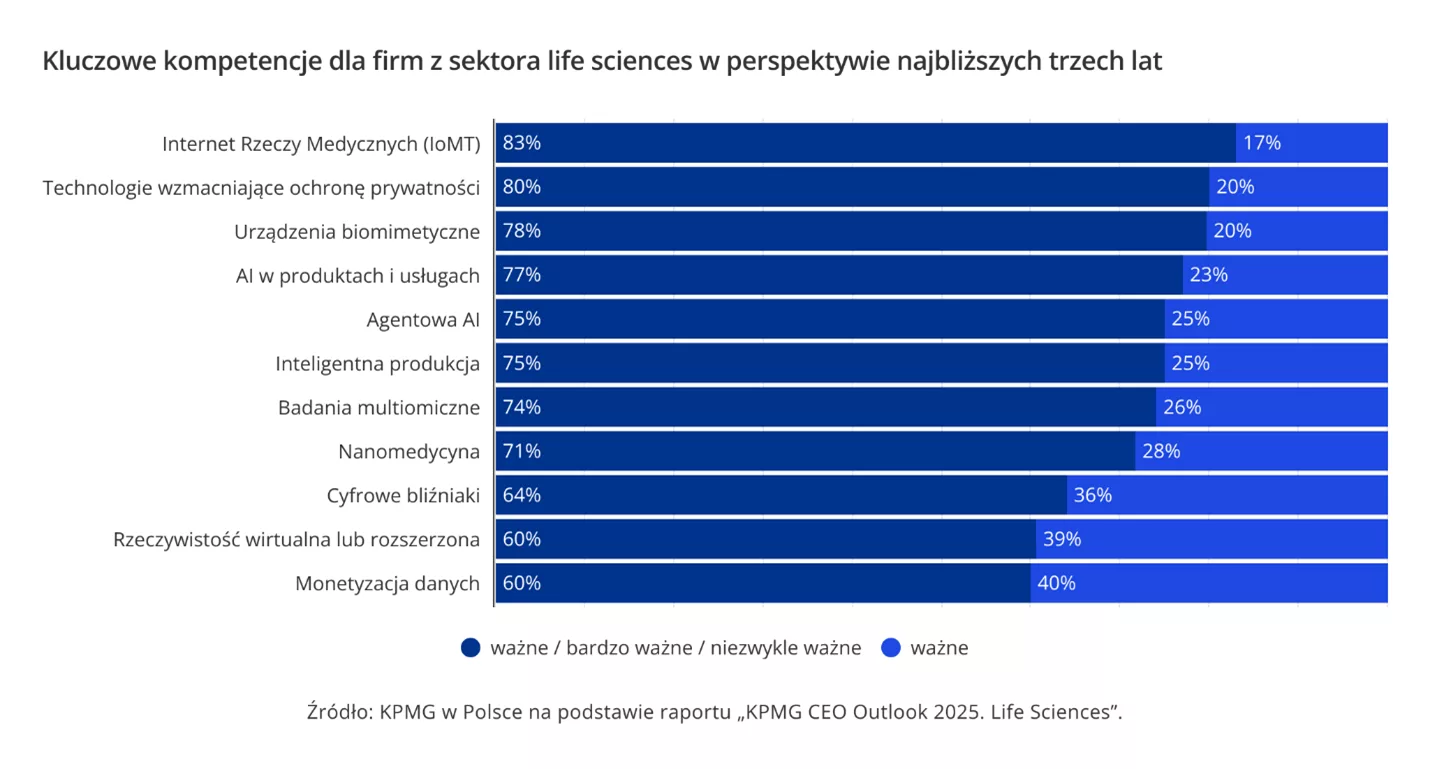

Prezesi firm z sektora life sciences pozostają optymistyczni wobec perspektyw branży – aż 83% z nich spodziewa się jej dalszego wzrostu, a 55% oczekuje zwiększenia zysków przekraczającego 2,5%. Wyniki badania „KPMG Global Life Sciences CEO Outlook” wskazują również na wyraźną koncentrację na innowacjach – od medycyny spersonalizowanej i badań multiomicznych (umożliwiających szybszą i dokładniejszą diagnostykę genetyczną) po rozwój Internetu Rzeczy Medycznych (IoMT) oraz rozwiązań opartych na agentowej sztucznej inteligencji. Jednocześnie firmy dostosowują swoje strategie do zmian rynkowych i wyzwań technologicznych, a aż 80% liderów deklaruje, że dostosowało swoją strategię do wyzwań rynkowych.

Perspektywy rozwoju branży

Rosnąca pewność co do kondycji sektora przekłada się na ambitne cele finansowe i działania strategiczne. 86% prezesów deklaruje umiarkowaną lub wysoką gotowość do realizacji transakcji M&A w ciągu najbliższych trzech lat, co potwierdza utrzymującą się dynamikę zmian w sektorze. Jednocześnie zmienił się charakter transakcji – coraz częściej mają one na celu transformację biznesu poprzez pozyskanie kompetencji zapewniających trwałą, długoterminową wartość. Prezesi dostosowują się do zmian rynkowych – 80% z nich już zmodyfikowało swoje strategie wzrostu, aby skutecznie reagować na powiązane ze sobą wyzwania rynkowe.

Sektor life sciences stawia na medycynę precyzyjną i terapie personalizowane

Najważniejszymi kompetencjami i obszarami technologicznymi będą w ciągu najbliższych trzech lat Internet Rzeczy Medycznych (IoMT), urządzenia biomimetyczne (maszyny i systemy, których konstrukcja i działanie są inspirowane rozwiązaniami występującymi w naturze) oraz badania multiomiczne (umożliwiające szybszą i dokładniejszą diagnostykę genetyczną). Wskazuje to na wyraźną koncentrację sektora na medycynie precyzyjnej i pogłębionej, zintegrowanej analizie procesów biologicznych. Szczególny nacisk na multiomikę obrazuje, jak duże znaczenie branża life sciences przywiązuje do tworzenia wieloaspektowych, innowacyjnych terapii o wysokim stopniu personalizacji. Po stronie operacyjnej prezesi wskazują natomiast na rosnącą rolę technologii wzmacniających ochronę prywatności oraz produktów i usług z wbudowanymi komponentami AI.

Strategiczne inwestycje w AI z myślą o mierzalnych efektach

Z badania KPMG wynika, że prezesi nie ograniczają się już do testowania AI, lecz wdrażają ją w codziennych operacjach, aby budować bardziej inteligentne i elastyczne organizacje. 73% liderów planuje przeznaczyć od 10% do 20% swoich budżetów technologicznych na inwestycje w sztuczną inteligencją. Oczekiwania są wysokie – 65% spodziewa się zwrotów w ciągu jednego do trzech lat.

Jedna czwarta prezesów wskazuje na wzrost zdolności organizacji w zakresie podejmowania decyzji i analizy danych – to znaczący wzrost w porównaniu z zaledwie 4% rok wcześniej. Wraz z rosnącą skalą wdrożeń AI rośnie jednak znaczenie cyberbezpieczeństwa. Dla 84% prezesów pozostaje ono kluczowym wyzwaniem, a niemal wszyscy liderzy (94%) wyrażają obawy związane z wykrywaniem i zapobieganiem oszustwom, kradzieżą tożsamości oraz ochroną danych.

Polski sektor life sciences znajduje się w wyjątkowym momencie – rosnące napięcia w globalnych łańcuchach dostaw i postępujący reshoring produkcji farmaceutycznej do Europy stawiają Polskę w pozycji naturalnego beneficjenta tych zmian, zarówno jako lokalizację dla produkcji kontraktowej, jak i dla rozbudowy regionalnych hubów logistycznych. Potwierdzają to globalne dane z raportu: odporność łańcucha dostaw znalazła się w ścisłej czołówce wyzwań krótkoterminowych wskazywanych przez prezesów firm life sciences na całym świecie, a 80% z nich już dostosowało strategię wzrostu do nowych realiów. Ulokowane w Polsce firmy farmaceutyczne i biotechnologiczne dysponują mocną bazą wytwórczą i rosnącymi kompetencjami w obszarze badań klinicznych, jednak ich dalszy rozwój będzie w dużej mierze zależał od zdolności do wejścia w bardziej zaawansowane segmenty wartości – takie jak terapie biologiczne, medycyna precyzyjna czy badania multiomiczne, które raport wskazuje jako priorytetowe kierunki inwestycji globalnych liderów. Główną barierą wzrostu pozostaje dostęp do wyspecjalizowanego kapitału ludzkiego: konkurencja o talenty w obszarach AI, analityki danych i nauk przyrodniczych jest w Polsce równie ostra jak na rynkach zachodnich, przy jednoczesnej mniejszej skali budżetów szkoleniowych i programów retencji. Patrząc na perspektywę najbliższych trzech do pięciu lat, polskie firmy mają realną szansę na skokowy wzrost – pod warunkiem, że aktywnie wykorzystają dostępne instrumenty wsparcia B+R, zbudują partnerstwa z globalnymi graczami w łańcuchu dostaw i podejmą strategiczne decyzje dotyczące cyfryzacji zanim okno przewagi lokalizacyjnej się zamknie – mówi Sabina Sampławska, Partner w Dziale Doradztwa Podatkowego, Lider doradztwa dla sektora life sciences w KPMG w Polsce.

Podnoszenie i zmiana kompetencji oraz gotowość do pracy z AI

Prezesi coraz większą wagę przywiązują do rozwoju talentów, uznając, że gotowość pracowników do pracy z wykorzystaniem sztucznej inteligencji ma kluczowe znaczenie dla realizacji celów organizacji – wskazuje na to 85% respondentów. Aby to osiągnąć, liderzy przyspieszają szkolenia z zakresu AI, otwarcie komunikują zmiany w rolach pracowników oraz dostosowują programy rozwoju kompetencji do potrzeb różnych pokoleń.

Strategia obejmuje przekwalifikowanie obecnych pracowników, zatrudnianie nowych specjalistów z kompetencjami technologicznymi oraz przesuwanie części pracowników do ról związanych z rozwiązaniami opartymi na AI. Coraz większą rolę odgrywają także elastyczne modele pracy. Odsetek prezesów przewidujących, że większość pracowników będzie pracować w modelu hybrydowym, wzrósł z 20% w 2024 roku do 73% w 2025 roku (wzrost o 265% rok do roku), co pokazuje wyraźną zmianę w sposobie, w jaki organizacje planują przyciągać i zatrzymywać najlepsze talenty.

W 2025 r. do Polski trafiło łącznie 1,73 miliona ton cementu spoza Unii Europejskiej, a od 2019 r. jego import z Ukrainy wzrósł aż o ponad 3800%. To wręcz książkowy przykład zjawiska „ucieczki emisji”. Mimo wprowadzenia tzw. cła węglowego, czyli mechanizmu CBAM, prognozy importu cementu do Polski rosną, a wraz z nimi – liczone w setkach milionów złotych straty Skarbu Państwa.

Podczas posiedzenia Parlamentarnego Zespołu ds. Rozwoju Przemysłu Cementowego w Polsce branża zaapelowała do Ministerstwa Finansów o objęcie cementu systemem SENT, aby zwiększyć nadzór nad jego transportem do Polski oraz ograniczyć „szarą strefę”. Postulowano również o ochronę przed importem, m.in. poprzez ustanowienie polskiego cementu komponentem krajowym i utrzymanie szczelności mechanizmu CBAM.

Zwalczyć „szarą strefę”, która kosztowała już ponad 200 mln zł

W 2025 r. produkcja cementu w Polsce wyniosła 17,1 mln ton – To 3. wynik w Europie, ale równocześnie rozczarowujący poziom – wynikający przede wszystkim z niepohamowanego importu, który tłumi produkcję w Polsce – mówił Krzysztof Kieres, Przewodniczący Stowarzyszenia Producentów Cementu. Oznacza to realne straty dla gospodarki, gdyż budżet Państwa i budżety samorządów tracą 136 złotych na każdej tonie importowanego cementu.

Tym samym strata Skarbu Państwa – w wyniku napływu ponad 1,5 miliona ton cementu w latach 2024-25 tylko z Ukrainy – jest szacowana na ponad 200 milionów złotych. W latach 2019-25 import do Polski tego materiału, produkowanego w zakładzie w Iwano-Frankiwsku bez ponoszenia kosztów polityki klimatycznej UE, wzrósł aż o ponad 3800%. Coraz mocniej uderza to w konkurencyjność krajowych zakładów, gdyż taka ilość cementu odpowiada rocznej produkcji jednej cementowni w Polsce – zapewniającej zatrudnienie dla ponad 300 osób oraz dodatkowo ponad 1200 miejsc pracy – w tym w ramach łańcucha dostaw. Równocześnie dwa podmioty, odpowiedzialne za import cementu z Ukrainy do Polski, zatrudniają łącznie… 18 osób.

– Przewidujemy, że w tym roku do Polski wjadą ponad 2 miliony ton cementu – z Ukrainy, północnej Afryki, Turcji, także z innych krajów europejskich – dodał Zbigniew Pilch, Dyrektor Wykonawczy SPC. Rosnący import spoza UE zmierza do umacniania się „szarej strefy” w obrocie cementem, skutkując dalszymi stratami dla Skarbu Państwa, destabilizacją rynku i zakłóceniem łańcuchów dostaw, ale również zagrożeniem dla standardów bezpieczeństwa budowlanego – poprzez wprowadzanie na rynek cementu niespełniającego europejskich norm jakościowych.

– Jeżeli chodzi o import cementu – najpierw z Białorusi, później z Ukrainy – problem urasta jak kula śniegowa. Nie mamy szans z importerami, którzy produkują cement o wyższym śladzie węglowym i nie mamy instrumentu, żeby go ograniczyć. Dlatego apelujemy, aby spojrzeć na SENT jako na uszczelnienie systemu – poprzez objęcie nim importu cementu do Polski – mówił Włodzimierz Chołuj, Członek Zarządu SPC i Prezes Zarządu Cemex Polska.

Branża apeluje o objęcie systemem SENT cementu – jako surowca masowego, mającego strategiczne znaczenie dla gospodarki – szczególnie w dobie tak szeroko zakrojonych inwestycji w obronność i bezpieczeństwo energetyczne Polski. Postulatami są także: wprowadzenie licencji importowo-eksportowych na cement i zaostrzenie kontroli na granicach Polski (przez GUNB i KAS) spełniania norm jakościowych, zawartości klinkieru w cemencie (pod kątem CBAM) czy zawartości rozpuszczalnego chromu (zgodnie z rozporządzeniem REACH).

Cement jak zboże i węgiel: CBAM musi być szczelny

– Musimy być świadomi, że emisja CO2 cementu np. w Ukrainie jest o 200 kg/tonę wyższa niż w UE. Sprowadzanie go do Unii Europejskiej podważa założenia jej polityki klimatycznej – komentował Andrzej Reclik, Członek Zarządu SPC i Prezes Zarządu Heidelberg Materials Polska. Wskazał również, iż bez weryfikacji zawartości klinkieru w cemencie – powodującej nawet 40% wzrost lub spadek emisji CO2 – trudno mówić o skuteczności CBAM. Podobnie jak bez weryfikowania deklarowanych przez importerów kosztów emisji w krajach poza UE.

Obecna klasyfikacja cementu w ramach CBAM jest wyłomem w przepisach. Jak wskazywali przedstawiciele KOBiZE, powinna się ona opierać na zawartości klinkieru, co wymaga zmiany kodów TARIC. Polska złożyła taką propozycję na forum Komisji Europejskiej, która w ciągu 1-2 miesięcy powinna wprowadzić zmiany. Zostały już wdrożone – przez KAS i Ministerstwo Finansów – nowe kody krajowe, oparte o klasyfikację cementów (pod względem zawartości klinkieru). To rozwiązanie funkcjonuje od 1 marca 2026 r. i pozwala weryfikować, czy w ramach CBAM importerzy deklarują faktyczną emisyjność cementu. Próbę jej zaniżenia należy bowiem traktować jako charakterystyczne dla „szarej strefy” unikanie opodatkowania.

– Jako parlamentarzyści mamy świadomość, że cement to nie tylko materiał budowlany, ale również surowiec strategiczny. W związku z tym oczekujemy od organów administracji państwowej uszczelnienia tego systemu – zaznaczył Wiceprzewodniczący Zespołu, Andrzej Szewiński – porównując zalew polskiego rynku importowanym cementem do zboża i węgla.

Podobnie jak w przypadku kontroli importu cementu na granicy, również jego produkcja poza UE powinna być fizycznie sprawdzana. Aby uniknąć powstawania w krajach trzecich zakładów produkujących tylko na import do Unii Europejskiej, należy wprowadzić minimalny próg produkcji na rynek krajowy. Konieczne jest również wprowadzenie takich samych warunków dla wszystkich krajów trzecich – bez wyjątków, zwolnień czy wyłączeń – poprzez porównanie kosztów emisji.

Polski cement to komponent krajowy

– Powinniśmy zrobić wszystko, aby ochronić nasze dobro narodowe, czyli przemysł cementowy, który jest kołem zamachowym polskiej gospodarki i jej papierkiem lakmusowym. Jeżeli produkcja cementu spada – dlatego, że jest jego napływ z zagranicy, również będzie miało to bezpośredni wpływ na rozwój polskiej gospodarki – mówił Paweł Bejda, Przewodniczący Parlamentarnego Zespołu ds. Rozwoju Przemysłu Cementowego w Polsce.

W ciągu 10 lat do realizacji inwestycji w obronność i bezpieczeństwo – na czele z Tarczą Wschód czy budową schronów, bunkrów i miejsc schronienia – będzie potrzeba ok. 3 milionów ton cementu. Zapotrzebowanie na beton dla elektrowni jądrowej – jednej z najważniejszych inwestycji w historii Polski – jest szacowane na milion m3. – Chodzi o utrzymanie zdolności polskiego przemysłu cementowego do wypełniania zadań strategicznych – podkreślił Dariusz Gawlak, Wiceprzewodniczący SPC i Prezes Zarządu Cementowni Warta.

Pomimo tak strategicznego znaczenia przemysłu cementowego dla gospodarki i obronności Polski oraz apeli producentów, w ich konkurencyjność coraz mocniej uderza m.in. lawinowo rosnący import spoza UE. Stowarzyszenie Producentów Cementu proponuje, aby ująć w polskiej legislacji definicję komponentu krajowego, obejmującą jedynie cement produkowany w Polsce.

– Jeżeli inwestuje się w infrastrukturę, powinny być w tym celu wykorzystywane materiały produkowane w Polsce – wtedy budujemy siłę naszej gospodarki i wspólnie dbamy o interes gospodarczy naszego kraju. Mamy najnowocześniejszy, najmniej emisyjny przemysł cementowy w UE. Zatem antyproduktywne jest wykorzystanie wysokoemisyjnego cementu z importu, szczególnie w kontekście działań na rzecz ochrony klimatu – komentował Janusz Miłuch, Członek Zarządu SPC i Prezes Zarządu CRH Materials Polska.

Mit o ogromnych zasobach mieszkaniowych pod Poznaniem przechodzi do historii. Dane Otodom pokazują, że na koniec stycznia oferta deweloperska w granicach administracyjnych miasta była ponad sześciokrotnie większa niż w obwarzanku. Choć nowe mieszkania poza miastem wciąż kuszą przeciętną ceną całkowitą poniżej 500 tys. zł, zarówno deweloperzy, jak i kupujący coraz częściej kierują uwagę ku stolicy Wielkopolski, stawiając na droższe lokale o podwyższonym standardzie. Sytuację komentuje Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Przez lata wokół poznańskiego rynku nieruchomości narosło wiele błędnych przekonań. Jednym z najsilniej zakorzenionych było założenie, że poza granicami administracyjnymi miasta firmy deweloperskie budują niemal drugie tyle mieszkań co w Poznaniu. Choć przez pewien czas obwarzanek faktycznie przyciągał bogatą ofertą, dziś wyraźnie widać, że sytuacja się zmieniła.

Dane GUS o liczbie mieszkań i domów deweloperskich oddanych do użytkowania w Poznaniu i aglomeracji poznańskiej mówią, że w 2011 roku firmy deweloperskie wybudowały o 20% więcej mieszkań i domów wokół Poznania niż w granicach administracyjnych miasta. Warto jednak pamiętać, że to było 15 lat temu. Styczniowe odczyty z rynku deweloperskiego weryfikują ten mit o skali nieruchomości pod Poznaniem. Na koniec miesiąca deweloperzy mieli w swojej ofercie 6,5 tys. mieszkań w samym Poznaniu i zaledwie 1 tys. w obwarzanku. Wybór lokali zlokalizowanych pod Poznaniem był więc około sześciokrotnie mniejszy.

Dlaczego deweloperzy częściej stawiają na miasto?

– Oferta poza granicami administracyjnymi Poznania, aby pozostać konkurencyjna wobec miasta, musi mieścić się w całkowitej cenie do około 500 tys. zł. Podczas gdy deweloper, który buduje w Poznaniu może oferować i sprzedawać mieszkania, których cena całkowita przekracza 700 tys. zł. Skoro więc w mieście popyt jest na tyle silny, że akceptuje znacznie wyższe stawki, rodzi się zasadnicze pytanie o motywację do realizowania inwestycji w obwarzanku – tłumaczy Katarzyna Kuniewicz, dyrektorka badań rynku Otodom.

Mimo że ceny mieszkań w aglomeracji poznańskiej w ostatnim czasie nieco wzrosły, różnica między stawkami w Poznaniu i w gminach otaczających miasto nadal pozostaje dość duża. Wynika to nie tyle ze wzrostu cen pod Poznaniem, ile z tego, że w ostatnim czasie wyraźnie podrożały mieszkania w samym Poznaniu. Jednocześnie liczba mieszkań oferowanych w mieście zaczęła wyraźnie spadać.

Skąd ten rynkowy paradoks?

– Istotą zmiany jest jednak to, że oczekiwania klientów w Poznaniu i w okolicach przesunęły się w kierunku mieszkań o podwyższonym standardzie, bliższych apartamentom. Tymczasem w ofercie podpoznańskiej wciąż dominują lokale o podstawowym standardzie – mówi Katarzyna Kuniewicz.

Dyrektorka badań rynku Otodom dodaje, że ten niższy standard pod miastem idzie w parze z kolejnym, niezwykle zaskakującym zjawiskiem. – Przeciętna powierzchnia mieszkania w aglomeracji poznańskiej jest o jeden metr kwadratowy mniejsza niż średni metraż mieszkania w Poznaniu. To dość nietypowa sytuacja. W większości dużych miast, jak choćby w Warszawie, wybór inwestycji zlokalizowanych poza granicami administracyjnymi wiąże się z wyraźnym wzrostem powierzchni lokalu – zazwyczaj o co najmniej kilka metrów. Oczywiście w przypadku domów wygląda to inaczej, ale tutaj mówimy o mieszkaniach deweloperskich – wyjaśnia.

W Poznaniu przez wiele lat obserwowano podobną zależność. Mieszkania budowane w gminach otaczających miasto były zazwyczaj nieco większe niż te powstające w samym Poznaniu, a jednocześnie było ich tam więcej. Rynek stopniowo nasycał się ofertą budownictwa wielorodzinnego. Sprzyjało temu między innymi dobre skomunikowanie okolicznych miejscowości z miastem.

– Jeszcze trzy czy cztery lata temu deweloperzy otwarcie mówili, że korzystniej budować pod Poznaniem. Grunty są tam tańsze, a realizacja projektów często prostsza. Jednocześnie, ograniczając powierzchnię oferowanych mieszkań, można było obniżyć ich cenę całkowitą – uzupełnia Katarzyna Kuniewicz.

Przeciętna cena całkowita mieszkania oferowanego w Poznaniu to obecnie około 730 tys. zł. Tymczasem w gminach otaczających miasto jest to niespełna 500 tys. zł. Różnica mniej więcej 230 tys. zł jest więc bardzo wyraźna i dla wielu kupujących niezwykle atrakcyjna. W praktyce oznacza to, że rezygnacja z miejskiego adresu pozwala za „zaoszczędzone” środki wykończyć lokal zakupiony od dewelopera pod Poznaniem w wysokim standardzie.

Co dalej z poznańskim rynkiem?

W samym mieście widać z kolei, że firmy deweloperskie uzupełniają ofertę mieszkaniami odpowiadającymi na sprecyzowane potrzeby kupujących. Coraz częściej są to osoby nabywające kolejne z rzędu mieszkanie i stawiające przede wszystkim na jakość. Ta jakość może przejawiać się zarówno w lokalizacji, jak i w standardzie samego lokalu czy wręcz budynku. Ma to swoje odzwierciedlenie w cenach. Wprawdzie w ostatnich miesiącach, a zwłaszcza w czwartym kwartale 2025 roku, do sprzedaży trafiało mniej nowych lokali niż zazwyczaj, jednak stawki sięgały 17–18 tys. zł za metr kwadratowy.

– Wydaje się, że okres największych wprowadzeń nowych mieszkań deweloperskich do sprzedaży w Poznaniu mamy już za sobą. Obecnie wchodzimy raczej w fazę uzupełniania oferty projektami o podwyższonym standardzie. Można więc zakładać, że w najbliższym czasie liczba mieszkań oferowanych w granicach administracyjnych miasta będzie się dalej zmniejszać, a nowe projekty będą należały raczej do droższych i częściej pojawiały się w centralnych lokalizacjach – prognozuje Katarzyna Kuniewicz.

Trudno jednak przesądzić, czy popyt będzie w stanie odpowiedzieć na te wprowadzenia równie dużym zainteresowaniem. W czwartym kwartale do sprzedaży trafiło około 800–900 mieszkań w relatywnie wysokich cenach, podczas gdy kupionych zostało niemal dwa razy tyle, ale w zupełnie innym przedziale cenowym – około 12–13 tys. zł za metr kwadratowy.

– W efekcie obserwujemy ciekawą sytuację. Po stronie podaży mamy zjawisko uzupełnienia oferty mieszkaniami droższymi, podczas gdy popyt na razie wciąż chce zabierać z rynku mieszkania tańsze. Na ile ten eksperyment deweloperski, który widzieliśmy pod koniec ubiegłego roku i na początku 2026, się powiedzie, zobaczymy – dodaje dyrektorka badań rynku Otodom.

Alternatywą pozostaje oferta w poznańskim obwarzanku, chociaż ze względu na swoją ograniczoną skalę nie daje ona możliwości swobodnego wyboru, którego oczekują obecnie kupujący.

Pojawia się więc pytanie, czy kolejnym etapem aktywności deweloperów nie będzie powrót do budowania domów jednorodzinnych i zabudowy bliźniaczej w okolicach Poznania. Katarzyna Kuniewicz przyznaje, że taki scenariusz jest oczywiście możliwy.

– Na razie warto jednak pamiętać, że w całym 2025 roku poznański rynek pozostawał bardzo zrównoważony. W granicach administracyjnych miasta sprzedano około 4300 mieszkań, podczas gdy do oferty wprowadzono blisko 4100 lokali. Te wartości są do siebie bardzo zbliżone, co pokazuje, że choć gra popytu i podaży jest bardzo wyrównana, to rynek deweloperski w Poznaniu znajduje się obecnie w stanie niewielkiej nadpodaży – wyjaśnia.

W związku z tym nawet ewentualne pojawienie się alternatywy w postaci nowych domów jednorodzinnych oferowanych przez firmy deweloperskie pod miastem raczej nie wygeneruje nowego popytu. Może jedynie uzupełnić ofertę. Przy obecnej skali projektów realizowanych w samym mieście trudno bowiem zakładać, że w najbliższym czasie deweloperzy zaczną intensywnie rozwijać inwestycje poza granicami administracyjnymi Poznania.

Stabilizacja cen ropy to coś, do czego wiele osób tęskni, ale też coś, co nie chce się wydarzyć. Szczególnie jak w wojnie w Zatoce Perskiej przekraczane są kolejne granice – jak ataki na statki na kotwicach. W rezultacie dolar idzie w górę, a w tle widzimy dane z USA, które nagle straciły na znaczeniu.

Ropa znów z trzycyfrową ceną

Jeszcze wczoraj rynki oddychały z ulgą, gdy cena czarnego złota spadała do 90 dolarów za baryłkę. Wczoraj doszło jednak do eskalacji działań w Zatoce Perskiej. Mowa tutaj zarówno o atakach koalicji amerykańsko-izraelskiej, jak i o samych odpowiedziach Iranu. To, co chyba najmocniej wstrząsnęło rynkami, to nie ataki na cele w innych państwach w regionie, a działania mające jeszcze bardziej odstraszyć od prób przekroczenia Cieśniny Ormuz. Chodzi o potwierdzające się doniesienia o minach morskich w tym dość wąskim jednak przejściu oraz kolejne ataki na statki. Tym razem celem były również jednostki czekające w znacznej odległości od samej cieśniny. Gdyby doszło do zniszczenia floty oczekującej po obydwóch stronach, nawet koniec walk nie unormowałby sytuacji na rynkach. To właśnie dlatego znów oglądaliśmy ropę w okolicach 100 dolarów za baryłkę.

Jak trwoga, to do dolara

Wzrost napięć spowodował, że na rynkach znów trwa ucieczka kapitału. Ponownie to dolar i frank są głównymi beneficjentami obecnej sytuacji. Obie te waluty zbliżyły się wczoraj do swoich najsilniejszych poziomów względem pozostałych jednostek. Z tej dwójki silniej umacnia się dolar, który od początku wojny zyskuje nawet względem franka szwajcarskiego. Co ciekawe, wczorajsze silne umocnienie amerykańskiej waluty nie wpłynęło – jak to często bywa w takich sytuacjach – na osłabienie polskiego złotego. Z walut naszego regionu lekko tracił forint. Trzeba jednak pamiętać, że Węgrzy mają teraz silne bodźce dla własnej waluty wynikające z wewnętrznej polityki. Dokładnie za miesiąc odbędą się wybory parlamentarna, a obecne sondaże pokazują, że główna opozycyjna partia Tisza wciąż ma dużą przewagę nad rządzącym Fideszem.

Inflacja w USA

Wczoraj poznaliśmy teoretycznie bardzo ważny wskaźnik zza oceanu. Skoro trwa wojna w Zatoce Perskiej, a ceny ropy naftowej idą gwałtownie w górę, to wielu analityków interesuje, jak odbije się to inflacji w USA. Jest tylko jeden ważny problem – wczorajsze dane obejmują luty, czyli przygotowania do wojny. Fajnie, że w lutym było zgodnie z oczekiwaniami 2,4%, ale absolutnie nie daje to analitykom niemal żadnej informacji. Niemal – bo wiemy, że przed samym atakiem nie działo się jeszcze nic nadzwyczajnego. Nadal nie wiadomo jak drożejąca ropa naftowa i idące zaraz za tymi wzrostami ceny paliw przełożą się na portfele Amerykanów. Po kontraktach terminowych na stopę procentową widać jednak, że inwestorzy oczekują, że przesunie to obniżki stóp nawet na wrzesień.

Dzisiaj w kalendarzu danych makroekonomicznych brak odczytów mogących rywalizować z wydarzeniami w geopolityce.

Do 7 czerwca 2026 r. został niespełna kwartał, a w wielu krajach UE prace nad wdrożeniem dyrektywy o transparentności wynagrodzeń dopiero nabierają tempa. W Polsce projekt ustawy implementującej trafił do Rządowego Centrum Legislacji (RCL) pod koniec 2025 r., a pierwsze opinie w ramach konsultacji pojawiły się niedawno. Mimo opóźnień Polska jest jednym z bardziej zaawansowanych państw jeśli chodzi o implementację tych przepisów, bo już od grudnia 2025 r. obowiązują u nas częściowe przepisy dotyczące jawności wynagrodzeń dotyczące procesu rekrutacji. Tymczasem, choć projekty ustaw opublikowały m.in. Dania, Finlandia, Słowacja, Francja, Irlandia, Włochy, Litwa, Malta, Niderlandy i Szwecja, większość państw członkowskich nadal nie przedstawiła żadnych propozycji legislacyjnych, co wyraźnie pokazuje, jak duże opóźnienia towarzyszą zbliżającemu się terminowi implementacji.

BusinessEurope apeluje: potrzeba dwóch lat więcej

27 lutego 2026 r. BusinessEurope, największa europejska organizacja biznesowa, zwróciła się do Komisji Europejskiej o odroczenie implementacji dyrektywy o transparentności wynagrodzeń o dwa lata, argumentując, że obecny termin – 7 czerwca 2026 r. – jest nierealistyczny, biorąc pod uwagę skalę zmian wymaganych od państw członkowskich i pracodawców. Organizacja argumentuje, że tak złożonych obowiązków dotyczących m.in. raportowania, systemów wynagrodzeń i dostępu do informacji, nie da się wdrożyć szybko i bez ryzyka chaosu regulacyjnego. Dłuższy czas pozwoliłby na przygotowanie spójnych przepisów krajowych, odpowiednich narzędzi oraz rozwiązań, które będą realnie możliwe do zastosowania w firmach.

Polskie organizacje podnoszą te same wątpliwości

Polskie organizacje pracodawców w konsultacjach publicznych również podnoszą postulat wydłużenia czasu na implementację. Business Centre Club ocenił czerwcowy termin 2026 r. jako nierealny i „stanowczo sprzeciwił się tak krótkiemu vacatio legis” dla tak złożonej regulacji.

Podobne stanowisko sygnalizuje Federacja Przedsiębiorców Polskich, która zaproponowała przepis przejściowy pozwalający na dokończenie weryfikacji i dostosowanie taryfikatorów stronom układów zbiorowych do 31 grudnia 2027 r, wskazując na skalę i czasochłonność wartościowania pracy w dużych organizacjach. Z kolei Rzecznik MŚP akcentuje nadmierne obciążenia dla MŚP oraz potrzebę rozwiązań proporcjonalnych do ich możliwości organizacyjnych — co w praktyce oznacza konieczność dłuższego okresu dostosowawczego.

Na konieczność realnego bufora czasowego pośrednio wskazuje także Państwowa Inspekcja Pracy, która szacuje znaczny wzrost zadań i kosztów oraz potrzebę dodatkowych etatów i narzędzi, aby udźwignąć nowe obowiązki — to w praktyce oznacza, że zbyt krótki horyzont wdrożenia groziłby niewykonalnością po stronie instytucji wspierających egzekwowanie prawa.

BusinessEurope sygnalizuje potrzebę rozważenia środków upraszczających

BusinessEurope zwraca uwagę, że w wielu państwach funkcjonują już rozbudowane systemy klasyfikacji i wartościowania pracy oparte na układach zbiorowych. Zostały one wypracowane wspólnie z partnerami społecznymi i obejmują przejrzyste, neutralne płciowo kryteria oceny stanowisk oraz ustrukturyzowane systemy wynagrodzeń. W związku z tym organizacja proponuje, aby przedsiębiorstwa objęte takimi układami uznać za spełniające część obowiązków wynikających z dyrektywy, co pozwoliłoby uniknąć dublowania procesów i ograniczyłoby biurokrację, jednocześnie wzmacniając dialog społeczny.

Jednocześnie BusinessEurope podkreśla, że pakiet unijnych obowiązków powinien być wdrażany z uwzględnieniem zróżnicowania rynków pracy w państwach członkowskich. Z tego względu postuluje bardziej elastyczne traktowanie kryteriów oceny „pracy o jednakowej wartości” oraz wprowadzenie obowiązkowego (a nie fakultatywnego) zwolnienia najmniejszych firm z części wymogów. Ma to zapobiec sytuacji, w której mikroprzedsiębiorstwa w niektórych krajach byłyby obciążone procesami niemożliwymi do udźwignięcia, podczas gdy w innych państwach byłyby one z nich zwolnione.

Podobne podejście BusinessEurope prezentuje wobec obowiązków raportowych. Zdaniem organizacji obecne zasady sporządzania raportów o luce płacowej są nadmiernie rozbudowane i w praktyce zbyt obciążające, zwłaszcza dla małych i średnich przedsiębiorstw. Dlatego BusinessEurope proponuje, aby pełne, kompleksowe raporty przygotowywały wyłącznie duże firmy objęte dyrektywą CSRD (zatrudniające co najmniej 1000 pracowników) natomiast pozostałe przedsiębiorstwa powinny być zobowiązane jedynie do raportowania w zakresie proporcjonalnym do swoich możliwości operacyjnych.