Prawo pracy na całym świecie zmienia się dynamicznie i charakteryzuje się coraz większym poziomem złożoności. W raporcie „International Employment Law Guide” eksperci firmy doradczej Deloitte przeanalizowali prawo dotyczące zatrudnienia i zwolnień w ponad 60 państwach, w tym również w Polsce. Aż 37 z nich gwarantuje pracownikom zarówno okres wypowiedzenia, jak i odszkodowanie w przypadku zwolnienia z pracy. Osobne normy prawne stworzono w większości krajów na potrzeby zwolnień grupowych. Redukcja zatrudnienia w czasie pandemii może wiązać się z dodatkowymi formalnościami, w szczególności, jeżeli pracodawca skorzystał z dofinansowania na ochronę miejsc pracy w ramach tzw. tarcz antykryzysowych. W większości przypadków wyłączona jest możliwość wypowiadania umów o pracę z przyczyn niedotyczących pracowników, co najmniej w okresie otrzymywania takiego wsparcia.

Jak wynika z raportu Deloitte, niezależnie od lokalizacji i bez względu na specyfikę kraju czy regionu, przy zatrudnianiu pracownika bierze się pod uwagę podobne kwestie. W większości państw jeszcze przed zatrudnieniem należy stać się podmiotem prawnym. Taka konieczność nie zachodzi w 16 badanych krajach, w tym także w Polsce.

Prawie wszędzie pozwala się na włączenie do umowy o pracę zapisu o okresie próbnym. Wyjątkiem są Chile i Belgia, gdzie jest to prawnie zabronione. – Długość takiego okresu różni się w zależności nie tylko od państwa, ale również pełnionej funkcji. We Francji pracownik biurowy może pracować w taki sposób maksymalnie przez dwa miesiące, ale już menedżer nawet przez cztery. W Polsce, bez względu na zajmowane stanowisko, czas ten nie może przekroczyć trzech miesięcy, a ustalenie między stronami ewentualnego okresu próbnego powinno mieć miejsce w umowie o pracę na okres próbny – mówi Jakub Gilgenast, radca prawny, Senior Managing Associate w kancelarii Deloitte Legal.

Różne formy wypowiedzenia

Eksperci Deloitte wskazują, że generalne zasady dotyczące rozwiązywania indywidualnych umów o pracę są zbliżone w większości państw. Chociaż obowiązuje ta sama zasada to interpretacja i kontekst prawny mogą się od siebie znacznie różnić.

Wśród analizowanych państw, 70 proc. gwarantuje pracownikom okres wypowiedzenia. W większości przypadków można go zastąpić jednorazowym odszkodowaniem wyrównawczym lub urlopem, kiedy pracownik nie wykonuje swoich obowiązków, ale otrzymuje wynagrodzenie.

W Polsce wyróżnia się zwolnienie z zachowaniem okresu wypowiedzenia, ale również takie ze skutkiem natychmiastowym, w tym dyscyplinarne z powodu jawnego naruszenia zasad przez pracownika. Wypowiedzenie umowy zawartej na czas nieokreślony musi być uzasadnione w sposób konkretny i zrozumiały dla pracownika, z tego powodu rekomendowane i praktykowane jest rozwiązanie umowy za porozumieniem obu stron.

Okres wypowiedzenia różni się w Polsce w zależności od stażu pracy. To dwa tygodnie w przypadku pracownika, który był zatrudniony krócej niż pół roku, miesiąc wypowiedzenia, kiedy ktoś pracował powyżej sześciu miesięcy i aż trzy miesiące dla pracownika ze stażem dłuższym niż trzy lata.

– Zwolnienie pracownika w Polsce nie jest rzeczą prostą. W przypadku umów na czas nieokreślony konieczne jest podanie rzetelnego, uzasadnionego i konkretnego powodu, aby to zrobić. Z kolei w przypadku zwolnienia dyscyplinarnego, obowiązkiem pracodawcy jest wykazanie, że doszło do ciężkiego naruszenia podstawowych obowiązków pracowniczych. Jeśli zaś chodzi o wypowiedzenie umowy z przyczyny niedotyczącej pracownika, to w wielu przypadkach należy posiłkować się zasadami zwolnień grupowych, np. dotyczącymi odprawy. Decyzja o zwolnieniu niesie za sobą wiele kroków prawnych i finansowych – mówi Kinga Jezierska radca prawny, Managing Associate w kancelarii Deloitte Legal.

Cały proces jest obecnie bardziej złożony przez pandemię Covid-19. Podmioty korzystające z dofinansowania państwowego do wynagrodzeń (w ramach tzw. tarczy antykryzysowych) nie mogą wypowiadać umów o pracę z przyczyn niedotyczących pracowników.

Zwolnienie – i co dalej?

Eksperci firmy Deloitte przyjrzeli się również hipotetycznym przypadkom zwolnień indywidualnych, by przeanalizować, jakie prawa przysługują pracownikom w przypadku utraty pracy w różnych państwach.

Trzydziestolatek zatrudniony jako radca prawny w firmie IT, ma czteroletni staż pracy i roczny dochód podstawowy równy 30 tys. euro, w przypadku zwolnienia z przyczyn niedotyczących pracownika w Polsce, może on liczyć na wynagrodzenie za okres wypowiedzenia albo odszkodowanie (zasadniczo odpowiadające okresowi wypowiedzenia), a dodatkowo może otrzymać odprawę pieniężną oraz świadczenia socjalne. Dla porównania – jego odpowiednikowi w Grecji czy na Ukrainie przysługuje tylko odprawa.

Czterdziestodziewięciolatek na analogicznym stanowisku, ze stażem pracy równym 11 lat i rocznym dochodem na poziomie 120 tys. euro przy zwolnieniu z przyczyn niedotyczących pracownika, również może otrzymać odszkodowanie zamiast okresu wypowiedzenia, odprawę pieniężną i opłaty socjalne. Są to jednak kwoty wyższe niż w przypadku pracownika z krótszym stażem. Dla porównania, mniejsze rekompensaty otrzymują zwolnieni z m.in. Litwy, Norwegii czy Singapuru.

Wśród 62 państw, które przeanalizowali eksperci Deloitte w ramach badania, Polska znalazła się w środku zestawienia pod względem kosztów zwolnienia. Ogólna analiza raportu prowadzi więc do wniosku, że na tle innych krajów koszt zwolnienia pracownika w Polsce nie należy do najniższych.

Zwolnienia grupowe na innych zasadach

W większości państw stosuje się specjalne procedury w przypadku zwolnień grupowych. W Polsce również istnieje osobna regulacja, ale nawet w tym przypadku mogą zdarzyć się sytuacje, kiedy pracownicy pod szczególną ochroną nie mogą zostać zwolnieni, a jedynie zmianie mogą ulec warunki ich pracy i płacy. Ustawa przewiduje także wysokość odpraw, które różnią się w zależności od stażu zatrudnionego.

W Polsce, w przypadku zwolnienia grupowego przez pracodawcę, zatrudniającego co najmniej 20 pracowników przyznawana jest odprawa pieniężna w wysokości uwarunkowanej stażem pracy. Osoby pracujące mniej niż dwa lata otrzymują miesięczne wynagrodzenie, od dwóch do ośmiu lat – dwie pensje, a pracujący powyżej ośmiu lat – trzy wypłaty.

Procedura zwolnień grupowych jest sformalizowana, wymaga wprowadzenia określonych regulacji, ustaleń z reprezentantami pracowników czy związkami zawodowymi oraz poinformowaniem urzędu pracy, a to wszystko przy zachowaniu ustawowych terminów. Sam dobór osób typowanych do zwolnień grupowych wymaga zastosowania określonych kryteriów i uzasadnienia.

– Warto podkreślić, że pracownicy bardzo dobrze znają swoje przywileje, chętnie konsultują się w kwestiach prawnych i szukają optymalnych rozwiązań. Stale wzrasta ich świadomość, dlatego uważnie przyglądają się pracodawcom i ich działaniom w obszarze polityki zatrudnienia. Pracownicy oczekują od firm jasnych standardów w zakresie prawa pracy – mówi Natalia Mateja, aplikant radcowski, Senior Associate w kancelarii Deloitte Legal.

O raporcie

„International Employment Law Guide” to przewodnik po warunkach zatrudnienia i zwolnień obowiązujących w 62 państwach. Zawiera podsumowanie krajowych przepisów z zakresu prawa pracy, bez podziału na konkretne branże. Zestawienie nie obejmuje regulacji regionalnych, z wyjątkiem Kanady, gdzie przeanalizowano także Ontario i Quebec.

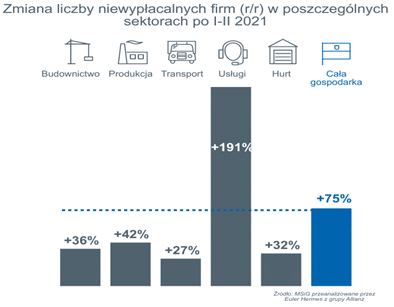

– Czy trzecia fala pandemii zakłóci ożywienie? Jak na razie firmy odczuwają ,jeszcze skutki drugiego lockdownu, ogłoszonego w IV kwartale ubiegłego roku. Po złych wynikach, w zawsze najlepszym dla handlu ostatnim kwartale roku zarządzający nimi nie czekali i składali do sądów wnioski o ochronę przed wierzycielami – lub też to oni wnioskowali o upadłość dłużników. Zwłaszcza małych, ale stabilnych dotychczas firm rodzinnych, obecnych na rynku od wielu lat, a nie startupów, płacących frycowe debiutantów – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.

– Czy trzecia fala pandemii zakłóci ożywienie? Jak na razie firmy odczuwają ,jeszcze skutki drugiego lockdownu, ogłoszonego w IV kwartale ubiegłego roku. Po złych wynikach, w zawsze najlepszym dla handlu ostatnim kwartale roku zarządzający nimi nie czekali i składali do sądów wnioski o ochronę przed wierzycielami – lub też to oni wnioskowali o upadłość dłużników. Zwłaszcza małych, ale stabilnych dotychczas firm rodzinnych, obecnych na rynku od wielu lat, a nie startupów, płacących frycowe debiutantów – mówi Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka.